高機能添加剤市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場は、中国、インド、日本などの国々における急速な産業化、医療産業の成長、自動車生産の増加により、予測期間中に高い成長が見込まれています。

強力な製造能力、政府による医療産業への投資、技術の進歩は、市場成長の主な要因となっています。

環境にやさしいソリューションへの需要の高まりにより、高性能添加剤市場では、バイオベースで持続可能な添加剤の開発に大きな機会が生まれています。

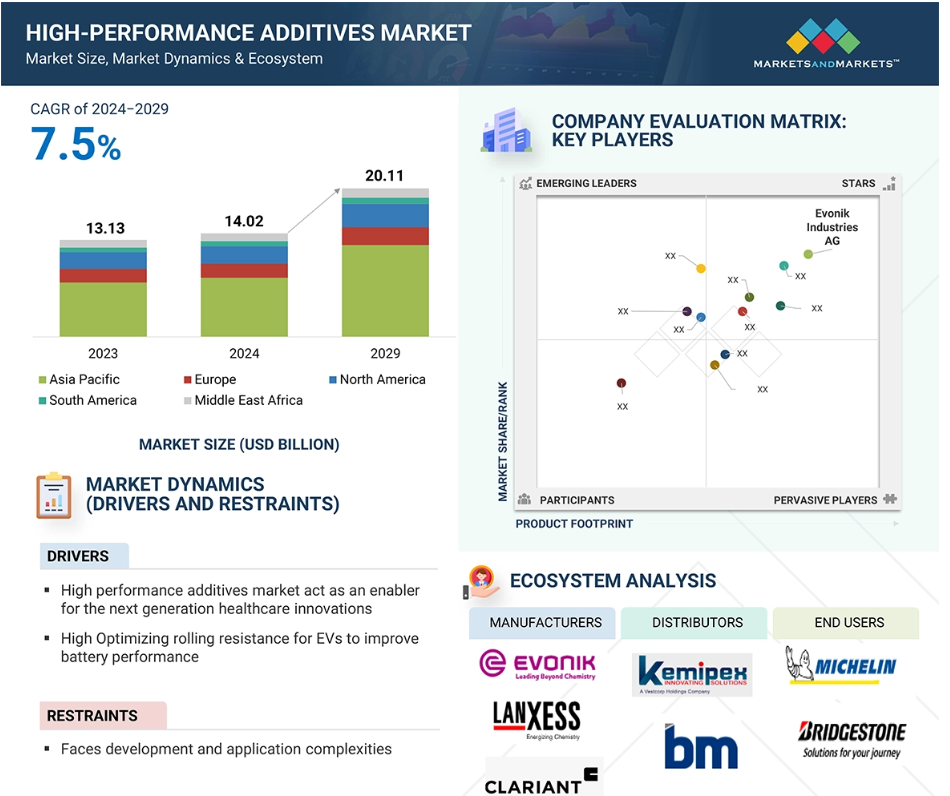

アジア太平洋地域における高性能添加剤市場は、予測期間中に年平均成長率9.2%で成長し、2029年までに124.2億米ドルに達すると予測されています。

持続可能性を維持しながら高い性能を確保することは、この市場の成長にとって課題となる可能性があります。

世界の高性能添加剤市場のダイナミクス

推進要因:EVの転がり抵抗を最適化してバッテリー性能を向上

電気自動車(EV)の転がり抵抗の最適化は、バッテリーの効率、航続距離、車両全体の性能にとって重要な推進要因となっており、したがって高性能添加剤市場にとっても主要な推進要因となっています。転がり抵抗とは、タイヤが表面を移動する際に散逸するエネルギーと定義され、電気自動車のエネルギー消費に直接的な影響を与えます。電気自動車はバッテリーのみで動くため、転がり抵抗を低減することで大幅な効率向上が実現し、1回の充電でより長い距離を走行できるようになります。タイヤの配合を改善し、摩擦レベルを低減し、安全性やハンドリング性能を損なうことなく素材の耐久性を向上させることで、この目標を達成するには、性能向上用添加剤が不可欠です。

シリカベースの充填剤、ナノコンポジット、および官能化エラストマーなどの高性能添加剤は、タイヤのトレッド化合物を最大限に活用するためにますます利用されるようになっています。 ソルベイの高機能シリカ製品群、特にゼオシル製品群は、エネルギー効率の高いタイヤ(グリーンタイヤ)の製造において重要な役割を果たしています。 ゼオシル技術はタイヤの転がり抵抗を25%低減し、自動車のエネルギー効率を大幅に改善します。従来のエンジン車では、燃料消費とCO2排出量を最大7%削減できることを意味します。一方、電気自動車では、タイヤの性能を損なうことなく、バッテリーの持続時間を延ばすことができます。

課題:顔料の開発と応用の複雑さ

高性能添加剤の製造と応用には、市場の成長を妨げるほどの複雑さが伴います。これらの添加剤の製造には、高度な研究、精密なエンジニアリング、そして素材の完全性を損なうことなく所望の機能を発揮することを確実にするための徹底的なテストが必要となります。 例えば、より高い強度、熱安定性、耐薬品性、およびさまざまな基材との適合性など、特性の適切な組み合わせを実現することは、さらに複雑な課題です。 さらに、高性能添加剤の製造プロセスは複雑になりがちで、使用される機器は特殊であり、厳格な品質管理が必要となるため、生産コストが増加します。

また、規制要件も複雑化の一因となっており、特に持続可能で無害な代替品への移行が進む中、メーカーは添加剤に関する環境および安全要件を順守する必要があります。 バイオベースまたはグリーンな代替品への移行も継続的なイノベーションを必要とし、研究開発への投資をさらに押し上げる要因となっています。 さらに、高性能添加剤を既存の材料配合に組み込むことは問題を引き起こす可能性があり、一貫性と有効性を実現するためにメーカーは製造工程を変更し、追加の試験を行う必要があります。

ほとんどの中小企業にとって、こうした複雑な事情は技術的および金銭的な制約となり、高性能添加剤の使用への参入を妨げています。 材料科学やナノテクノロジーの進歩により、いくつかの課題の解決が進んでいますが、経済的なコストや非常に複雑な配合段階は、市場拡大の主な制約要因となっています。

機会: バイオベースおよび持続可能な添加剤が環境の持続可能性を推進 性能効率を妥協することなく

エコフレンドリーな選択肢に対するニーズの高まりは、高性能添加剤市場におけるバイオベースおよび持続可能な添加剤の成長に大きな機会をもたらしています。産業および政府がより厳格な環境規制と持続可能性プログラムを推進する中、企業は性能を低下させることなく環境への影響を最小限に抑えるより環境にやさしい製品へと転換しつつあります。植物由来ポリマー、天然オイル、生分解性化学物質などの再生可能な材料から作られた持続可能でバイオベースの添加剤は、従来の石油化学ベースの添加剤に代わる有望な代替品となります。 これらのバイオベースの添加剤は、耐久性、熱安定性、耐薬品性などの材料特性を向上させると同時に、世界的な持続可能性の目標とも一致しているため、数多くの用途に最適な選択肢となります。

この変化は、持続可能なイノベーションに投資する企業が競争優位性を獲得できるため、高性能添加剤業界にとって大きな成長機会となります。消費者の意識が高まり、規制圧力も強まる中、各業界は循環経済を促進し、二酸化炭素排出量を最小限に抑え、廃棄物の削減に役立つ素材に注目しています。バイオベースの添加剤は、無害でリサイクル可能、生分解性という選択肢でこれらのニーズを満たし、産業の性能および環境配慮の要件に適合しています。材料科学とバイオテクノロジーの分野における進歩により、従来型と同等、あるいはそれ以上の効率性を備えた高性能バイオベース添加剤の製造が可能となり、添加剤の使用が促進されています。

課題:持続可能でエコフレンドリーな添加剤ソリューションを採用しながら、高性能を確保する

グリーンで持続可能な添加剤ソリューションを採用しながら、高性能を維持することは、高性能添加剤産業が直面する最大の課題です。従来、ほとんどの高機能添加剤は、機能性、耐久性、コストパフォーマンスの向上を目的とした石油化学製品でした。 持続可能性への機運の高まりと厳しい環境規制により、業界は生物由来で無害かつ生分解性の代替品への切り替えを余儀なくされています。 この移行は、世界的な持続可能性の要請に従うものですが、技術面、経済面、および法規制面でのいくつかの課題があり、市場の成長に問題が生じています。

従来の添加剤と同等の性能を維持することが、最も大きな課題のひとつです。 バイオベースで環境にやさしい添加剤の多くは、機械的強度、熱安定性、化学的耐性といった合成類似品の特性を再現するには至っていません。 持続可能な添加剤の特性を改善し、さまざまな素材や製造プロセスと互換性を持たせるためには、多くの研究開発が必要です。そのため、生産コストが高くなり、時間がかかります。メーカーは、性能を妥協することなく、費用対効果の高いソリューションを提供することが困難です。

さらに、持続可能な原材料を大量に調達するには、物流やサプライチェーンに多大な労力を要します。ほとんどのバイオベースの原料は農業を基盤としており、その供給は季節変動、地政学、土地利用の制限に潜在的に脆弱です。コスト競争力を維持しながら、高品質な原材料への安定したアクセスを維持することは、大きな障害です。

グローバル高性能添加剤市場のエコシステム分析

この市場における著名な企業には、高性能添加剤市場で確固とした地位を築き、財務的に安定したメーカーが含まれます。ここで取り上げた企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。 高機能添加剤市場における生態系分析の価値は、主要な利害関係者間の重要な関係性を明らかにできる点にあります。 技術革新、規制圧力、市場需要を推進する変数を特定します。 これらの関係性を理解することで、企業は技術革新の機会を特定し、サプライチェーンを最適化し、市場動向に歩調を合わせ、競争優位性を獲得することができます。

予測期間中、安定剤は高性能添加剤市場で最大の製品種類セグメントとなる見通し

安定剤は、耐久性、加工性、および多様な用途における材料の長期的安定性の向上に大きく貢献しているため、高性能添加剤市場で最大の規模を誇っています。 熱、酸化、紫外線、機械的ストレスによる材料の劣化を防止する上で非常に重要な役割を果たし、過酷な環境条件下でも最終製品の性能と寿命を維持します。ポリマー加工は、製造時や製品寿命における変色、脆化、機械的特性の低下を防ぐために安定剤が最も必要とされる産業です。

軽量で強度があり、高性能な素材を求めるメーカーにとって、安定化は重要な要件となります。熱安定剤は一般的に、熱劣化を防ぐために高温環境で使用される用途で使用されます。一方、ヒンダードアミン系光安定剤(HALS)や紫外線吸収剤などの紫外線安定剤は、太陽光にさらされる素材の保護に不可欠です。酸化防止剤もまた、長期的に素材の劣化を引き起こす酸化劣化を防ぐために重要です。

また、ポリマー技術の向上により、企業は高性能な用途向けの特殊な製品を開発しており、安定剤も必要とされています。自動車、電子、医療の各産業では、品質を損なうことなく過酷な条件に耐える材料が求められています。安定剤は、高性能な材料を長期間にわたって安定させ、頑丈で、使用可能な状態に保つことで、こうした要件を満たすのに役立ちます。また、生産手段や処理速度の進歩に伴い、処理効率と材料の一貫性を高める安定剤の必要性も高まっています。

予測期間中、機能性添加剤が最大の機能セグメントとなる見通し

機能性添加剤は、主として材料の物理的、機械的、化学的特性を強化し、機能性と耐久性を向上させるという重要な機能により、高機能添加剤市場で最大のセグメントを占めています。加工助剤は、主に流動性、離型性、分散性によって製造工程をサポートするのに対し、機能性添加剤は完成品の最終用途特性に直接影響を与えるため、品質や耐久性が求められる分野では欠かせないものとなっています。 機能性添加剤が優勢を占めている主な理由のひとつは、強度、熱安定性、耐薬品性、耐衝撃性、耐候性といった重要な材料特性を改良できることです。これらの特性は、高温、機械的ストレス、腐食環境にさらされる用途では、いずれも極めて重要です。難燃剤、紫外線安定剤、耐衝撃改良剤、酸化防止剤などの添加剤は、製品の完全性を維持し、長期間にわたって効果的に機能することを保証し、故障の可能性を最小限に抑え、製品の寿命を延ばします。 性能向上剤は、特性が改善され、長期間耐久性のある材料の原動力であり、高性能添加剤市場の主要分野となっています。性能向上剤は、機械的強度、熱安定性、化学物質への耐性、ストレスのかかる状況下での全体的な性能を向上させることで、製品の寿命期間全体にわたって長期にわたる金額別価値を提供します。製品の寿命を延ばし、メンテナンスコストを削減し、機能効率を高める性能向上剤は、自動車や医療など、さまざまな産業において不可欠な存在となっています。

予測期間中、自動車産業が最大の最終用途産業となる見通し

自動車用添加剤の市場では、タイヤへの添加剤の使用が最も広範にわたっているため、自動車用添加剤セグメントが最大のシェアを占めています。次いで燃料、シール、ガスケットの順となっています。タイヤは自動車にとって重要な要素であり、企業は耐久性、牽引力、燃費の向上のために高性能添加剤を使用しています。シリカ、カーボンブラック、劣化防止剤などの添加剤は、タイヤの強度、転がり抵抗、耐候性を高め、タイヤをより効率的で耐久性のあるものにします。燃費効率と高性能の自動車が普及するにつれ、タイヤメーカーは常に最新の添加剤技術に投資し、性能と持続可能性を最大限に高める努力をしています。高性能の添加剤は、燃焼効率を高め、排出量を削減し、エンジンへの堆積物を抑制する燃料配合にも大きく貢献しています。洗剤、分散剤、酸化防止剤などの添加剤は、燃料の安定性とエンジンの寿命を向上させ、自動車の性能を改善します。さらに、自動車のエンジンやトランスミッションシステムのシールやガスケットには、熱や化学物質、摩耗に耐えるための高性能添加剤が必要です。このような添加剤はエラストマーの柔軟性と耐久性を高め、効果的なシールと漏れのないシステムを実現することで、エンジンの効率性を損なうことなく、自動車の性能を向上させます。自動車業界が電気自動車やハイブリッドカーへとシフトする中、材料や性能の仕様変更に対応するために、高性能添加剤の需要も増加し続けています。

予測期間中、アジア太平洋地域が最大の市場に

アジア太平洋地域は、堅固な製造能力、豊富な原材料、そして産業需要の高まりにより、高性能添加剤市場で最大のシェアを占めています。中国、インド、日本、韓国は、この地域における主要な生産拠点であり、手頃な労働力、最先端のインフラ、産業発展のための政府による優遇措置により、国際的なメーカーを惹きつけています。この地域では自動車産業、特にタイヤ生産が急速に成長しており、これが高性能添加剤の需要の高まりにつながっています。

同時に、アジア太平洋地域は医療用手袋や手術用手袋の製造でも世界をリードしており、特にマレーシアとタイはラテックス製およびニトリル製の手袋市場を独占しています。医療活動の活発化、衛生への意識の高まり、高品質の手袋への需要の増加により、手袋の伸縮性、強度、耐薬品性を高める高機能添加剤の需要が高まっています。さらに、この地域には膨大な顧客基盤があり、政府の政策も追い風となっており、材料科学の絶え間ない進歩も、高性能添加剤製造市場におけるこの地域のリーダーシップをさらに後押ししています。産業化、医療の改善、自動車製造はさらに活発化し、アジア太平洋地域は、革新性、コスト、高性能材料に対する需要の高まりにより、今後も主導的な役割を果たしていくでしょう。

2023年のCAGRが最も高い市場

アジア太平洋地域で最も急速に成長する市場

高性能添加剤市場の最近の動向

- 2025年2月、ランクセスは、タイヤの持続可能性と寿命を向上させる新しいゴム添加剤「Vulkanox HS Scopeblue」を発売しました。この新しい劣化防止剤は、55%の持続可能な原材料で構成されており、実績のある抗酸化剤「Vulkanox HS (TMQ)」の持続可能な代替品です。バイオサーキュラーアセトンとグリーン電力を使用して生産されたVulkanox HS Scopeblueの二酸化炭素排出量は、従来品よりも30%以上も低くなっています。

- 2025年1月、ソルベイとハンコックは、タイヤ生産用の廃棄物およびバイオ由来原料から循環シリカを製造するための覚書(MoU)に署名し、戦略的提携を結びました。この提携により、ソルベイのシリカに関する専門知識と持続可能性への取り組みが、ハンコックの最先端の製造能力と強固な市場プレゼンスと結びつきます。

- 2024年1月、BASFは台湾の自動車アフターマーケットで、新世代のガソリン添加剤ボトル「Keropur」を発売しました。この新しい処方は、現代の直噴火花点火(DISI)燃焼エンジンの技術的要件に対応するように特別に調整されていますが、従来型ポート燃料噴射(PFI)エンジンでも優れた性能を発揮します。

- 2022年11月、エボニック・インダストリーズAGは、EMEA地域(イタリアを除く)におけるプレミアムゴム添加剤VESTENAMERの流通を促進するため、ビースターフェルト・パフォーマンス・ラバー社と提携しました。この提携は、ゴムリサイクル部門などの主要産業市場における製品の入手性を高め、迅速かつ安定したバリューチェーンの構築を目指しています。

主要企業

高機能添加剤市場における主要企業には、以下が含まれます。

BASF (Germany)

CLARIANT (Switzerland)

Evonik Industries AG (Germany)

LANXESS (Germany)

Arkema (France)

Avient Corporation (US)

Solvay (Belgium)

SI Group, Inc. (US)

SABIC (Saudi Arabia)

Synthomer plc (UK)

Cabot Corporation (US).

Flexsys (US)

Otsuka Chemical Co.,Ltd. (Japan)

Kraton Corporation (US)

China Sunsine Chemical Holdings (China)

SONGWON (South Korea)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場細分化と地域的広がり 29

1.3.2 対象と除外 30

1.3.3 対象年 30

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 制限事項 31

1.5 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要な一次情報源 34

2.1.2.3 一次インタビューの主要参加者 34

2.1.2.4 専門家へのインタビューの内訳 35

2.1.2.5 産業の主要な洞察 35

2.2 ベース数値の算出 36

2.2.1 供給側分析 36

2.2.2 需要側分析 36

2.3 成長予測 36

2.3.1 供給側 36

2.3.2 需要側 37

2.4 市場規模の推定 37

2.4.1 ボトムアップ・アプローチ 38

2.4.2 トップダウン・アプローチ 38

2.5 データ・トライアングル 39

2.6 調査の前提条件 40

2.7 成長予測 40

2.8 リスク評価 41

2.9 因子分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 49

4.1 高機能添加剤市場における魅力的な機会 49

4.2 高機能添加剤:機能別 50

4.3 高機能添加剤:製品種類別 50

4.4 高機能添加剤市場、最終用途産業別 51

4.5 高機能添加剤、主要国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 機械的強度、耐摩耗性、熱安定性、化学的耐久性の向上 53

5.2.1.2 航空機および大型車両の軽量化と材料効率 53

5.2.1.3 次世代医療イノベーションの実現手段としての高い需要 54

5.2.1.4 電気自動車の転がり抵抗を最適化してバッテリー性能を向上 55

5.2.2 制約 55

5.2.2.1 開発と応用の複雑性 55

5.2.3 機会 56

5.2.3.1 性能効率を損なうことなく環境持続可能性を推進するバイオベースで持続可能な添加剤 56

5.2.3.2 AI 最適化添加剤によるカスタム高性能

材料配合の実現 57

5.2.4 課題 58

5.2.4.1 持続可能でエコフレンドリーな添加物ソリューションを採用しながら、高い性能を確保する

58

5.3 ジェネレーティブAIの影響 58

5.3.1 はじめに 58

5.4 高機能添加物市場におけるAIの影響 59

6 産業トレンド 60

6.1 はじめに 60

6.2 顧客のビジネスに影響を与えるトレンド/破壊的変化 60

6.3 バリューチェーン分析 61

6.3.1 原材料サプライヤー 62

6.3.2 メーカー 62

6.3.3 コンパウンダーおよびマスターバッチ製造業者 62

6.3.4 流通業者および供給業者 62

6.3.5 最終用途産業 63

6.4 価格分析 63

6.4.1 地域別平均販売価格動向、2021年~2024年 63

6.4.2 製品種類別平均販売価格動向、2021年~2024年 64

6.4.3 主要企業の製品種類別平均販売価格動向、2021年~2024年 64

種類別、2021年~2024年 64

6.5 投資と資金調達のシナリオ 65

6.6 生態系分析 66

6.7 買い手と売り手の分析 67

6.7.1 調達価格 67

6.7.2 既存のサプライヤー 68

6.7.3 2023年の推定顧客消費(金額・数量) 68

6.8 技術分析 68

6.8.1 主要技術 68

6.8.2 補完技術 69

6.8.3 隣接技術 69

6.9 プラスチック添加剤における顧客分析 70

6.9.1 地域レベルにおけるプラスチック添加剤市場における顧客分析 70

6.10 特許分析 71

6.10.1 方法論 71

6.10.2 2014年~2023年に世界中で付与された特許 71

6.10.3 特許公開の動向 71

6.10.4 洞察 72

6.10.5 特許の法的状況 72

6.10.6 管轄区域分析 72

6.10.7 主な出願人 73

6.10.8 主要特許の一覧 74

6.11 貿易分析 77

6.11.1 輸入シナリオ(HSコード381220) 77

6.11.2 輸出シナリオ(HSコード381220) 78

6.12 2025年~2026年の主要会議およびイベント 78

6.13 関税および規制の概観 79

6.13.1 高機能添加物に関連する関税および規制 79

6.13.2 規制当局、政府機関、その他の組織 79

6.13.3 高機能添加物市場に関連する規制 83

6.14 ポーターのファイブフォース分析 83

6.14.1 新規参入者の脅威 84

6.14.2 代替品による脅威 84

6.14.3 サプライヤーの交渉力 85

6.14.4 バイヤーの交渉力 85

6.14.5 競争相手の激しさ 85

6.15 主要な利害関係者と購買基準 86

6.15.1 購買プロセスにおける主要な利害関係者 86

6.15.2 購買基準 86

6.16 マクロ経済の見通し 87

6.16.1 国別のGDP動向と予測 88

6.17 ケーススタディ分析 88

6.17.1 インクロモールドKによる自動車用プラスチックの傷つきにくさの向上

88

6.17.2 自動車用プラスチックの改良:

離型、静電気制御、表面保護、複合材料加工における主な課題の克服 89

6.17.3 プラスチックにおけるUV保護の重要な役割と革新的なソリューション 90

7 高機能添加剤市場、製品種類別 92

7.1 はじめに 93

7.2 軟化剤 95

7.2.1 ポリマーおよびゴムの柔軟性と性能の向上 95

7.2.1.1 可塑剤 95

7.3 安定剤 96

7.3.1 さまざまな素材の熱による紫外線や光の劣化を防止 96

7.3.1.1 酸化防止剤 96

7.4 加硫剤 97

7.4.1 ポリマーの架橋による、より強靭で弾力性のある

ゴム材料 97

7.5 樹脂 97

7.5.1 接着弾性と耐摩耗性を向上させることで材料の性能を最適化 97

7.6 充填剤 98

7.6.1 優れた性能を実現するためのエラストマーベース製品における転がり抵抗グリップと耐久性の向上 98

7.7 その他の製品の種類 98

7.7.1 改質剤 98

7.7.2 消泡剤 99

7.7.3 静電気防止剤 99

8 高機能添加剤市場:機能別 100

8.1 はじめに 101

8.2 機能性添加剤 102

8.2.1 特殊な機能性添加剤による製品の安全性と効率性の向上 102

8.3 加工用添加剤 103

8.3.1 製造プロセスの最適化による材料の流れ、分散、および加工の一貫性の確保 103

9 高機能添加剤市場、最終用途産業別 104

9.1 はじめに 105

9.2 医療 107

9.2.1 医療用手袋および保護服の安全性と耐久性の向上 107

9.2.2 医療用手袋 108

9.2.3 外科用手袋 108

9.2.4 その他の保護服 108

9.3 自動車 109

9.3.1 過酷な条件下での自動車部品の耐久性と安全性の向上

109

9.3.2 タイヤ 109

9.3.2.1 乗用車用 110

9.3.2.2 商用車用 110

9.3.2.3 特殊車両用/オフロード用 110

9.3.3 その他の自動車部品 111

9.4 その他の最終用途産業 111

9.4.1 塗料およびコーティング剤 111

9.4.2 電子機器および電気部品 111

9.4.3 プラスチック 111

9.4.4 建設 112

10 高機能添加剤市場:地域別 113

10.1 はじめに 114

10.2 アジア太平洋地域 116

10.2.1 中国 123

10.2.1.1 自動車生産における優位性 123

10.2.2 日本 125

10.2.2.1 高度に発達した自動車および電子機器産業が特殊添加剤を必要としている 125

10.2.3 インド 126

10.2.3.1 人口増加が乗用車および商用車の需要を牽引

126

10.2.4 韓国 128

10.2.4.1 高品質素材の研究開発に多額の投資 128

10.2.5 アジア太平洋地域その他 129

10.3 北米 131

10.3.1 アメリカ 138

10.3.1.1 外科用手袋および医療用手袋の大量使用が市場を牽引 138

10.3.2 カナダ 139

10.3.2.1 市場成長を加速する技術進歩に注目 139

10.3.3 メキシコ 141

10.3.3.1 需要を牽引する製造拠点としての台頭 141

10.4 ヨーロッパ 142

10.4.1 ドイツ 149

10.4.1.1 強力な付加製造メーカーの基盤 149

10.4.2 イタリア 151

10.4.2.1 プラスチックやコーティング剤などの素材の高級品での利用が増加 151

10.4.3 フランス 152

10.4.3.1 大規模な自動車、産業製造、化学セクターの存在が市場を後押し 152

10.4.4 英国 154

10.4.4.1 民間医療施設の成長と医療研究の進歩

154

10.4.5 スペイン 155

10.4.5.1 低炭素タイヤの採用が増加しており、

高性能タイヤが必要とされています。 155

10.4.6 ヨーロッパのその他の地域 157

10.5 中東およびアフリカ 158

10.5.1 GCC諸国 159

10.5.1.1 サウジアラビア 164

10.5.1.1.1 サウジアラビアのビジョン2030が医療への投資を促進 164

10.5.1.2 アラブ首長国連邦 166

10.5.1.2.1 戦略的な立地と経済の多様化 166

10.5.1.3 GCC諸国その他 167

10.5.2 南アフリカ 169

10.5.2.1 自動車産業における高性能添加剤の使用拡大 169

10.5.3 中東およびアフリカのその他地域 170

10.6 南米アメリカ 172

10.6.1 アルゼンチン 178

10.6.1.1 医療費の増加により、耐久性があり安全な医療用手袋の需要が高まる

178

10.6.2 ブラジル 179

10.6.2.1 商業輸送の拡大により、耐久性のある添加剤の需要が高まる 179

10.6.3 南米アメリカその他 181

11 競合状況 183

11.1 はじめに 183

11.2 主要企業の戦略/勝利への権利 183

11.3 市場シェア分析 187

11.4 上位5社の収益分析(2020年~2024年) 190

11.5 企業評価マトリクス:主要企業、2023年 191

11.5.1 星 191

11.5.2 新興のリーダー 191

11.5.3 普及している企業 191

11.5.4 参加者 192

11.5.5 企業フットプリント:主要企業、2023年 193

11.5.5.1 企業フットプリント 193

11.5.5.2 地域フットプリント 194

11.5.5.3 製品種類フットプリント 194

11.5.5.4 機能フットプリント 195

11.5.5.5 最終用途産業のフットプリント 195

11.6 企業評価マトリクス:新興企業/中小企業、2023年 196

11.6.1 進歩的な企業 196

11.6.2 対応力のある企業 196

11.6.3 ダイナミックな企業 196

11.6.4 スタート地点 196

11.6.5 競争力のあるベンチマーキング 198

11.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 198

11.6.5.2 主要新興企業/中小企業の競合ベンチマーキング 199

11.7 ブランド比較 201

11.8 企業評価および財務指標 203

11.9 競合シナリオ 204

11.9.1 製品発売 204

11.9.2 取引 205

11.9.3 拡大 206

11.9.4 その他の動向 209

12 企業プロフィール 211

12.1 主要企業 211

12.1.1 BASF 211

12.1.1.1 事業概要 211

12.1.1.2 製品/ソリューション/サービス 212

12.1.1.3 最近の動向 213

12.1.1.3.1 製品発売 213

12.1.1.3.2 拡張 214

12.1.1.3.3 その他 214

12.1.1.4 MnM ビュー 215

12.1.1.4.1 勝つ権利 215

12.1.1.4.2 戦略的選択肢 215

12.1.1.4.3 弱みと競合の脅威 215

12.1.2 クラリアント 216

12.1.2.1 事業概要 216

12.1.2.2 製品/ソリューション/サービス 217

12.1.2.3 最近の動向 218

12.1.2.3.1 製品発売 218

12.1.2.4 MnMの見解 219

12.1.2.4.1 主な強み/勝利への権利 219

12.1.2.4.2 戦略的選択肢 219

12.1.2.4.3 弱み/競合の脅威 219

12.1.3 エボニック・インダストリーズAG 220

12.1.3.1 事業概要 220

12.1.3.2 製品/ソリューション/サービス 221

12.1.3.3 最近の動向 223

12.1.3.3.1 取引 223

12.1.3.3.2 拡張 223

12.1.3.4 MnMの視点 224

12.1.3.4.1 主な強み/勝利への権利 224

12.1.3.4.2 戦略的選択肢 224

12.1.3.4.3 弱み/競合の脅威 224

12.1.4 LANXESS 225

12.1.4.1 事業概要 225

12.1.4.2 製品/ソリューション/サービス 226

12.1.4.3 最近の動向 228

12.1.4.3.1 製品発売 228

12.1.4.4 MnM 視点 228

12.1.4.4.1 主な強み/勝利への権利 228

12.1.4.4.2 戦略的選択肢 228

12.1.4.4.3 弱み/競合による脅威 229

12.1.5 アルケマ 230

12.1.5.1 事業概要 230

12.1.5.2 製品/ソリューション/サービス 231

12.1.5.3 最近の動向 232

12.1.5.3.1 その他 232

12.1.5.4 MnMビュー 233

12.1.5.4.1 勝利への権利 233

12.1.5.4.2 戦略的選択肢 233

12.1.5.4.3 弱みと競合他社からの脅威 233

12.1.6 アビエント・コーポレーション 234

12.1.6.1 事業概要 234

12.1.6.2 製品/ソリューション/サービス 235

12.1.6.3 最近の動向 236

12.1.6.3.1 その他 236

12.1.6.4 MnMの見解 236

12.1.6.4.1 勝利への権利 236

12.1.6.4.2 戦略的選択肢 236

12.1.6.4.3 弱みと競合上の脅威 237

12.1.7 ソルベイ 238

12.1.7.1 事業概要 238

12.1.7.2 製品/ソリューション/サービス 239

12.1.7.3 最近の動向 240

12.1.7.3.1 取引 240

12.1.7.3.2 拡大 240

12.1.7.4 MnM ビュー 241

12.1.7.4.1 主な強み/勝利への権利 241

12.1.7.4.2 戦略的選択肢 241

12.1.7.4.3 弱み/競合による脅威 241

12.1.8 SABIC 242

12.1.8.1 事業概要 242

12.1.8.2 製品/ソリューション/サービス 243

12.1.8.3 MnM ビュー 244

12.1.8.3.1 主な強み 244

12.1.8.3.2 戦略的選択肢 244

12.1.8.3.3 弱みと競合上の脅威 244

12.1.9 SYNTHOMER PLC 245

12.1.9.1 事業概要 245

12.1.9.2 製品/ソリューション/サービス 246

12.1.9.3 最近の動向 247

12.1.9.3.1 取引 247

12.1.9.4 MnMの見解 247

12.1.9.4.1 主な強み 247

12.1.9.4.2 戦略的選択肢 247

12.1.9.4.3 弱点と競合他社からの脅威 247

12.1.10 カボット・コーポレーション 248

12.1.10.1 事業概要 248

12.1.10.2 提供する製品/ソリューション/サービス 249

12.1.10.3 最近の動向 250

12.1.10.3.1 新製品発売 250

12.1.10.3.2 拡大 251

12.1.10.4 MnM 視点 251

12.1.10.4.1 主な強み/勝利への権利 251

12.1.10.4.2 戦略的選択肢 251

12.1.10.4.3 弱点/競合他社からの脅威 251

12.1.11 SI GROUP, INC. 252

12.1.11.1 事業概要 252

12.1.11.2 製品/ソリューション/サービス 252

12.1.11.3 最近の動向 255

12.1.11.3.1 製品発売 255

12.1.11.3.2 事業拡大 256

12.1.11.3.3 その他 256

12.1.11.4 MnMビュー 257

12.1.11.4.1 主な強み/勝利への権利 257

12.1.11.4.2 戦略的選択肢 257

12.1.11.4.3 弱み/競合による脅威 257

12.2 その他の企業 258

12.2.1 KEMIPEX 258

12.2.2 FLEXSYS 259

12.2.3 大塚化学株式会社 260

12.2.4 KRATON CORPORATION 261

12.2.5 CHINA SUNSINE CHEMICAL HOLDINGS 262

12.2.6 ソンウォン 263

12.2.7 台州連成新材料有限公司 264

12.2.8 ベーン・マイヤー 265

12.2.9 アバンサレ・イノバシオン・テクノロヒカ 266

12.2.10 瀋陽サニージョイント・ケミカルズ株式会社 267

12.2.11 オールネックス社 268

12.2.12 山東ステア・ケミカル&テクノロジー株式会社 269

12.2.13 ケマイ・ケミカル株式会社 270

12.2.14 寧波ACTMIXゴム化学製品株式会社 271

12.2.15 ベノック 272

13 付録 273

13.1 ディスカッションガイド 273

13.2 KNOWLEDGE STORE: MARKETSANDMARKETSの購読ポータル 276

13.3 カスタマイズオプション 278

13.4 関連レポート 278

13.5 著者詳細 279

表1 高機能添加剤の平均販売価格動向、

地域別、2021年~2024年(米ドル/キロトン) 63

表2 製品種類別平均販売価格動向、2021年~2024年(米ドル/キロトン) 64

表3 主要企業の製品種類別平均販売価格動向、

2021年~2024年(米ドル/キログラム) 65

表4 高機能添加剤市場:生態系における各社の役割 67

表5 高機能添加剤市場における主要技術 68

表6 高機能添加剤市場における補完技術 69

表7 高機能添加剤市場における隣接技術 69

表8 プラスチック添加剤市場における顧客分析 70

表9 高機能添加剤市場:特許総数 71

表10 高機能添加剤市場:主要特許所有者の一覧 73

表11 高機能添加剤市場:主要特許の一覧、2018年~2024年 74

表12 高機能添加剤市場:主要会議およびイベントの一覧、

2025年~2026年 78

表13 高機能添加物に関する関税関連 79

表14 北米:規制当局、政府機関、

その他の組織 80

表15 ヨーロッパ:規制当局、政府機関、その他の組織 80

表 16 アジア太平洋地域:規制当局、政府機関、その他の組織 81

表 17 中東およびアフリカ:規制当局、政府機関、

その他の組織 82

表18 南米アメリカ:規制当局、政府機関、

その他の組織 82

表19 高機能添加剤市場におけるプレーヤーの規制 83

表20 高機能添加剤市場:ポーターのファイブフォース分析 83

表21 トップ3の最終用途産業における購買プロセスに与えるステークホルダーの影響

86

表22 トップ3の最終用途産業における主な購買基準 87

表23 国別のGDP動向および予測、2023年~2025年(百万米ドル) 88

表24 高機能添加剤市場:製品種類別、

2021年~2023年(百万米ドル) 93

表25 高機能添加剤市場:製品種類別、

2024年~2029年(百万米ドル) 94

表26 高機能添加剤市場:製品種類別、

2021年~2023年(キロトン) 94

表27 高機能添加剤市場:製品種類別、

2024年~2029年(キロトン) 94

表28 高機能添加剤市場、2021年~2023年(百万米ドル) 101

表29 高機能添加剤市場、機能別、

2024年~2029年(百万米ドル) 101

表30 高機能添加剤市場:機能別、2021年~2023年(キロトン) 102

表31 高機能添加剤市場:機能別、2024年~2029年(キロトン) 102

表32 高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 105

表33 高機能添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 106

表34 高機能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 106

表35 高機能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 107

表36 高機能添加剤市場、地域別、

2021年~2023年(百万米ドル) 115

表37 高機能添加剤市場、地域別、

2024年~2029年(百万米ドル) 115

表38 高機能添加剤市場:地域別、2021年~2023年(キロトン) 115

表39 高機能添加剤市場:地域別、2024年~2029年(キロトン) 116

表40 アジア太平洋地域:高機能添加剤市場、国別、

2021年~2023年(百万米ドル) 118

表41 アジア太平洋地域:高機能添加剤市場、国別、

2024年~2029年(百万米ドル) 118

表42 アジア太平洋地域:国別高性能添加剤市場、

2021年~2023年(キロトン) 118

表43 アジア太平洋地域:国別高性能添加剤市場、

2024年~2029年(キロトン) 119

表44 アジア太平洋地域:高機能添加剤市場、製品種類別、2021年~2023年(百万米ドル) 119

表45 アジア太平洋地域:高機能添加剤市場、製品種類別、2024年~2029年(百万米ドル) 119

表46 アジア太平洋地域:高機能添加剤市場、製品種類別、2021年~2023年(キログラム) 120

表47 アジア太平洋地域:高機能添加剤市場、製品種類別、2024年~2029年(キログラム) 120

表48 アジア太平洋地域:高機能添加物市場、機能別、

2021~2023年(百万米ドル) 120

表49 アジア太平洋地域:高機能添加物市場、機能別、

2024~2029年(百万米ドル) 121

表50 アジア太平洋地域:高機能添加物市場、機能別、

2021年~2023年(キロトン) 121

表51 アジア太平洋地域:高機能添加物市場、機能別、

2024年~2029年(キロトン) 121

表52 アジア太平洋地域:高機能添加物市場、最終用途産業別、2021年~2023年(百万米ドル) 121

表53 アジア太平洋地域:高機能添加物市場、最終用途産業別、2024年~2029年(百万米ドル) 122

表54 アジア太平洋地域:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 122

表55 アジア太平洋地域:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 123

表56 中国:高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 124

表57 中国:高機能添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 124

表58 中国:高性能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 124

表59 中国:高性能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 124

表60 日本:高機能添加剤市場、用途産業別、

2021年~2023年(百万米ドル) 125

表61 日本:高機能添加剤市場、用途産業別、

2024年~2029年(百万米ドル) 125

表62 日本:高性能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 126

表63 日本:高性能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 126

表64 インド:高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 127

表65 インド:高機能添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 127

表66 インド:高機能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 127

表67 インド:高機能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 127

表68 韓国:高性能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 128

表69 韓国:高性能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 128

表70 韓国:高機能添加物市場、最終用途産業別、2021年~2023年(キロトン) 129

表71 韓国:高機能添加物市場、最終用途産業別、2024年~2029年(キロトン) 129

表72 アジア太平洋地域その他:高性能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 130

表73 アジア太平洋地域その他:高機能添加物市場、最終用途産業別、2024年~2029年(百万米ドル) 130

表74 アジア太平洋地域その他:高機能添加物市場、最終用途産業別、2021年~2023年(キロトン) 130

表75 アジア太平洋地域その他:高機能添加物市場、最終用途産業別、2024年~2029年(キロトン) 130

表76 北米:高機能添加物市場、国別、

2021年~2023年(百万米ドル) 132

表77 北米:高機能添加剤市場、国別、

2024~2029年(百万米ドル) 133

表78 北米:高機能添加剤市場、国別、

2021~2023年(キログラム) 133

表79 北米:国別高性能添加剤市場、

2024~2029年(キロトン) 133

表80 北米:製品種類別高性能添加剤市場、2021~2023年(百万米ドル) 133

表81 北米:製品種類別高機能添加剤市場、2024~2029年(百万米ドル) 134

表82 北米:製品種類別高機能添加剤市場、2021~2023年(キロトン) 134

表83 北米:高機能添加剤市場、製品種類別、2024年~2029年(キロトン) 134

表84 北米:高機能添加剤市場、機能別、

2021年~2023年(百万米ドル) 135

表85 北米:高機能添加剤市場、機能別、

2024~2029年(百万米ドル) 135

表86 北米:高機能添加剤市場、機能別、

2021~2023年(キログラム) 135

表87 北米:高機能添加剤市場、機能別、

2024~2029年(キロトン) 135

表88 北米:高機能添加剤市場、最終用途産業別、2021~2023年(百万米ドル) 136

表89 北米:高機能添加剤市場、最終用途産業別、2024~2029年(百万米ドル) 136

表90 北米:高機能添加剤市場、最終用途産業別、2021~2023年(キロトン) 137

表 91 北米:高機能添加剤市場、用途産業別、2024~2029年(キロトン) 137

表 92 アメリカ:高機能添加剤市場、用途産業別、

2021~2023年(百万米ドル) 138

表93 アメリカ:高機能添加剤市場、用途産業別、

2024~2029年(百万米ドル) 138

表94 アメリカ:高機能添加剤市場、用途産業別、

2021~2023年(キロトン) 139

表95 アメリカ:高機能添加剤市場、最終用途産業別、

2024~2029年(キロトン) 139

表96 カナダ:高機能添加剤市場、最終用途産業別、2021~2023年(百万米ドル) 140

表 97 カナダ:高機能添加剤市場、最終用途産業別、2024~2029年(百万米ドル) 140

表 98 カナダ:高機能添加剤市場、最終用途産業別、2021~2023年(キロトン) 140

表 99 カナダ:高機能添加物市場、最終用途産業別、2024~2029年(キロトン) 140

表 100 メキシコ:高機能添加物市場、最終用途産業別、2021~2023年(百万米ドル) 141

表101 メキシコ:高性能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 141

表102 メキシコ:高性能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 142

表103 メキシコ:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 142

表104 ヨーロッパ:高機能添加剤市場、国別、

2021年~2023年(百万米ドル) 144

表105 ヨーロッパ:国別高性能添加剤市場、

2024年~2029年(百万米ドル) 144

表106 ヨーロッパ:国別高性能添加剤市場、

2021年~2023年(キログラム) 144

表107 ヨーロッパ:国別高性能添加剤市場、

2024年~2029年(キログラム) 145

表108 ヨーロッパ:製品種類別高性能添加剤市場、

2021年~2023年(百万米ドル) 145

表109 ヨーロッパ:高機能添加剤市場、製品種類別、

2024年~2029年(百万米ドル) 145

表110 ヨーロッパ:高機能添加剤市場、製品種類別、

2021年~2023年(キログラム) 146

表111 ヨーロッパ:高機能添加剤市場、製品種類別、

2024年~2029年(キログラム) 146

表112 ヨーロッパ:高機能添加剤市場、機能別、

2021年~2023年(百万米ドル) 146

表113 ヨーロッパ:高機能添加剤市場、機能別、

2024年~2029年(百万米ドル) 147

表114 ヨーロッパ:高機能添加剤市場、機能別、

2021年~2023年(キログラム) 147

表115 ヨーロッパ:高機能添加剤市場、機能別、

2024年~2029年(キログラム) 147

表116 ヨーロッパ:高機能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 147

表117 ヨーロッパ:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 148

表118 ヨーロッパ:高機能添加剤市場、最終用途産業別、2021年~2023年(キログラム) 148

表119 ヨーロッパ:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 149

表120 ドイツ:高機能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 149

表121 ドイツ:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 150

表122 ドイツ:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 150

表123 ドイツ:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 150

表124 イタリア:高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 151

表125 イタリア:高機能添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 151

表126 イタリア:高機能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 152

表 127 イタリア:高機能添加物市場、最終用途産業別、

2024~2029年(キロトン) 152

表 128 フランス:高機能添加物市場、最終用途産業別、2021~2023年(百万米ドル) 153

表129 フランス:高性能添加剤市場、最終用途産業別、2024~2029年(百万米ドル) 153

表130 フランス:高性能添加剤市場、最終用途産業別、2021~2023年(キロトン) 153

表131 フランス:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 153

表132 英国:高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 154

表 133 英国:高機能添加剤市場、最終用途産業別、

2024~2029年(百万米ドル) 154

表 134 英国:高機能添加剤市場、最終用途産業別、

2021~2023年(キロトン) 155

表135 英国:高機能添加物市場、最終用途産業別、

2024~2029年(キロトン) 155

表136 スペイン:高機能添加物市場、最終用途産業別、

2021~2023年(百万米ドル) 156

表137 スペイン:高機能添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 156

表138 スペイン:高機能添加剤市場、最終用途産業別、

2021年~2023年(キロトン) 156

表139 スペイン:高機能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 156

表140 ヨーロッパその他:高機能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 157

表141 ヨーロッパのその他地域:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 157

表142 ヨーロッパのその他地域:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 158

表143 ヨーロッパその他:高性能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 158

表144 中東およびアフリカ:高機能添加剤市場、国別、2021年~2023年(百万米ドル) 159

表145 中東およびアフリカ:国別高性能添加剤市場、2024年~2029年(百万米ドル) 160

表146 中東およびアフリカ:国別高性能添加剤市場、2021年~2023年(キロトン) 160

表147 中東およびアフリカ:高機能添加剤市場、国別、2024年~2029年(キロトン) 160

表148 中東およびアフリカ:高機能添加剤市場、製品種類別、2021年~2023年(百万米ドル) 161

表149 中東およびアフリカ:製品種類別高機能添加物市場、2024年~2029年(百万米ドル) 161

表150 中東およびアフリカ:製品種類別高性能添加剤市場、2021年~2023年(キロトン) 161

表151 中東およびアフリカ:製品種類別高機能添加物市場、2024年~2029年(キロトン) 162

表152 中東およびアフリカ:高機能添加剤市場、機能別、2021年~2023年(百万米ドル) 162

表153 中東およびアフリカ:高機能添加剤市場、機能別、2024年~2029年(百万米ドル) 162

表154 中東およびアフリカ:高機能添加物市場、機能別、2021年~2023年(キロトン) 162

表155 中東およびアフリカ:高機能添加物市場、機能別、2024年~2029年(キロトン) 163

表156 中東およびアフリカ:高機能添加物市場、最終用途産業別、2021年~2023年(百万米ドル) 163

表157 中東およびアフリカ:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 163

表158 中東およびアフリカ:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 164

表159 中東およびアフリカ:高性能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 164

表160 サウジアラビア:高機能添加物市場、最終用途産業別、2021年~2023年(百万米ドル) 165

表161 サウジアラビア:高性能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 165

表162 サウジアラビア:高性能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 165

表163 サウジアラビア:高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 166

表164 アラブ首長国連邦:高機能添加剤市場、最終用途産業別、

2021年~2023年(百万米ドル) 166

表165 UAE:高性能添加剤市場、用途産業別、

2024年~2029年(百万米ドル) 167

表166 UAE:高性能添加剤市場、用途産業別、

2021年~2023年(キロトン) 167

表167 アラブ首長国連邦:高性能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 167

表168 GCC諸国その他: 高機能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 168

表169 GCC諸国その他:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 168

表170 GCC諸国その他:高性能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 168

表171 GCC諸国その他: 高機能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 169

表172 南アフリカ:高機能添加剤市場、最終用途産業別、2021年~2023年(百万米ドル) 169

表173 南アフリカ:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 170

表174 南アフリカ:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 170

表175 南アフリカ:高機能添加物市場、最終用途産業別、2024年~2029年(キロトン) 170

表176 中東・アフリカその他地域:高機能添加物市場、

用途産業別、2021年~2023年(百万米ドル) 171

表177 中東およびアフリカのその他地域:高性能添加剤市場、

用途産業別、2024年~2029年(百万米ドル) 171

表178 中東・アフリカその他地域:高機能添加物市場、

最終用途産業別、2021年~2023年(キロトン) 171

表179 中東・アフリカその他地域:高機能添加物市場、

用途産業別、2024年~2029年(キログラム) 172

表180 南米アメリカ:高機能添加物市場、国別、

2021年~2023年(百万米ドル) 172

表181 南米アメリカ:高機能添加剤市場、国別、

2024年~2029年(百万米ドル) 173

表182 南米アメリカ:高機能添加剤市場、国別、

2021年~2023年(キログラム) 173

表183 南米アメリカ:国別高性能添加剤市場、

2024~2029年(キロトン) 173

表184 南米アメリカ:製品種類別高性能添加剤市場、2021~2023年(百万米ドル) 174

表185 南米アメリカ:製品種類別高性能添加剤市場、2024年~2029年(百万米ドル) 174

表186 南米アメリカ:製品種類別高性能添加剤市場、2021年~2023年(キログラム) 174

表187 南米アメリカ:高機能添加物市場、製品種類別、2024年~2029年(キロトン) 175

表188 南米アメリカ:高機能添加物市場、機能別、

2021年~2023年(百万米ドル) 175

表189 南米アメリカ:高機能添加剤市場、機能別、

2024年~2029年(百万米ドル) 175

表190 南米アメリカ:高機能添加剤市場、機能別、

2021年~2023年(キロトン) 175

表191 南米アメリカ:高機能添加物市場、機能別、

2024年~2029年(キロトン) 176

表192 南米アメリカ:高機能添加物市場、最終用途産業別、2021年~2023年(百万米ドル) 176

表193 南米アメリカ:高性能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 176

表194 南米アメリカ:高性能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 177

表195 南米アメリカ:高性能添加剤市場、最終用途産業別、2024~2029年(キロトン) 177

表196 アルゼンチン:高性能添加剤市場、最終用途産業別、2021~2023年(百万米ドル) 178

表197 アルゼンチン:高機能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 178

表198 アルゼンチン:高機能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 179

表199 アルゼンチン:高機能添加物市場、最終用途産業別、2024年~2029年(キロトン) 179

表200 ブラジル:高機能添加物市場、最終用途産業別、

2021年~2023年(百万米ドル) 180

表201 ブラジル:高機能添加剤市場、最終用途産業別、

2024~2029年(百万米ドル) 180

表202 ブラジル:高機能添加剤市場、最終用途産業別、

2021~2023年(キロトン) 180

表203 ブラジル:高性能添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 180

表204 南米その他地域:高性能添加剤市場、エンドユース産業別、2021年~2023年(百万米ドル) 181

表205 南米アメリカその他地域:高性能添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 181

表206 南米その他地域:高性能添加剤市場、最終用途産業別、2021年~2023年(キロトン) 182

表207 南米アメリカその他:高性能添加剤市場、最終用途産業別、2024年~2029年(キロトン) 182

表208 主要な高性能添加剤メーカーが採用している戦略の概要

183

表209 高機能添加剤市場:競争の度合い 188

表210 高機能添加剤市場:地域別市場規模 194

表211 高機能添加剤市場:製品種類別市場規模 194

表212 高機能添加剤:機能別市場規模 195

表213 高機能添加剤市場:最終用途産業別市場規模 195

表214 高機能添加剤市場:主要新興企業/中小企業の詳細リスト

198

表215 高機能添加剤市場:主要新興企業/中小企業の競合ベンチマーク

199

表216 高機能添加剤市場:製品発売、

2020年1月~2025年2月 204

表217 高機能添加剤市場:取引、

2020年1月~2025年2月 205

表218 高機能添加剤市場:拡張、

2020年1月~2025年2月 207

表219 高機能添加剤市場:その他の動向、

2020年1月~2025年2月 209

表220 BASF:会社概要 211

表221 BASF:製品/ソリューション/サービス 212

表 222 BASF:2020年1月~2025年2月の新製品 213

表 223 BASF:2020年1月~2025年2月の拡張 214

表224 BASF:その他、2020年1月~2025年2月 214

表225 CLARIANT:企業概要 216

表226 CLARIANT:製品/ソリューション/サービス 217

表 227 CLARIANT:2020年1月~2025年2月の新製品 218

表 228 エボニック・インダストリーズAG:企業概要 220

表 229 エボニック・インダストリーズAG:製品/ソリューション/サービス 221

表 230 エボニック・インダストリーズAG:2020年1月~2025年2月の取引 223

表 231 エボニック・インダストリーズAG:2020年1月~2025年2月の拡張 223

表 232 ランクセス:会社概要 225

表 233 ランクセス:製品/ソリューション/サービス 226

表 234 ランクセス:製品発売、2020年1月~2025年2月 228

表 235 アルケマ:企業概要 230

表236 アルケマ:製品/ソリューション/サービス 231

表237 アルケマ:その他、2020年1月~2025年2月 232

表238 アビエント・コーポレーション:会社概要 234

表239 アビエント・コーポレーション:製品/ソリューション/サービス 235

表240 アビエント・コーポレーション:その他 2020年1月~2025年2月 236

表241 ソルベイ:会社概要 238

表242 ソルベイ:製品/ソリューション/サービス 239

表243 ソルベイ:取引、2020年1月~2025年2月 240

表244 ソルベイ:拡張、2020年1月~2025年2月 240

表245 SABIC:会社概要 242

表246 SABIC:製品/ソリューション/サービス 243

表247 SYNTHOMER PLC:会社概要 245

表248 SYNTHOMER PLC:製品/ソリューション/サービス 246

表249 SYNTHOMER PLC:2020年1月~2025年2月の取引 247

表250 CABOT CORPORATION:企業概要 248

表251 CABOT CORPORATION:製品/ソリューション/サービス 249

表252 CABOT CORPORATION:2020年1月~2025年2月発売製品 250

表253 CABOT CORPORATION:2020年1月~2025年2月拡張 251

表254 SIグループ:企業概要 252

表255 SIグループ:製品/ソリューション/サービス 252

表256 SIグループ:製品発売、2020年1月~2025年2月 255

表257 SIグループ:拡張、2020年1月~2025年2月 256

表258 SIグループ:その他、2020年1月~2025年2月 256

表259 KEMIPEX:企業概要 258

表260 FLEXSYS:会社概要 259

表261 大塚化学株式会社:会社概要 260

表262 KRATON CORPORATION:会社概要 261

表263 CHINA SUNSINE CHEMICAL HOLDINGS:会社概要 262

表264 SONGWON:会社概要 263

表265 台州連成新材料有限公司:会社概要 264

表266 ベーン・マイヤー:会社概要 265

表267 アバンサレ・イノバシオン・テクノロヒカSL:会社概要 266

表268 瀋陽サニージョイント・ケミカルズ株式会社:会社概要 267

表269 オールネックス社:会社概要 268

表270 山東ステア・ケミカル・アンド・テクノロジー株式会社:会社概要 269

表271 KEMAI CHEMICAL CO., LTD.:会社概要 270

表272NINGBO ACTMIX RUBBER CHEMICALS CO., LTD.:会社概要 271

表273VENNOK:会社概要 272