高機能ポリアミド市場における魅力的な機会

アジア太平洋

アジア太平洋地域の高機能ポリアミド市場の成長は、特に新興国における自動車産業の急速な成長に起因しています。

自動車、電気・電子、医療、航空宇宙などのエンドユース産業からの需要の高まりが、高機能ポリアミド市場を牽引しています。

さまざまな用途で金属の代替となる高性能ポリアミドの驚異的な可能性が、市場の成長を後押ししています。

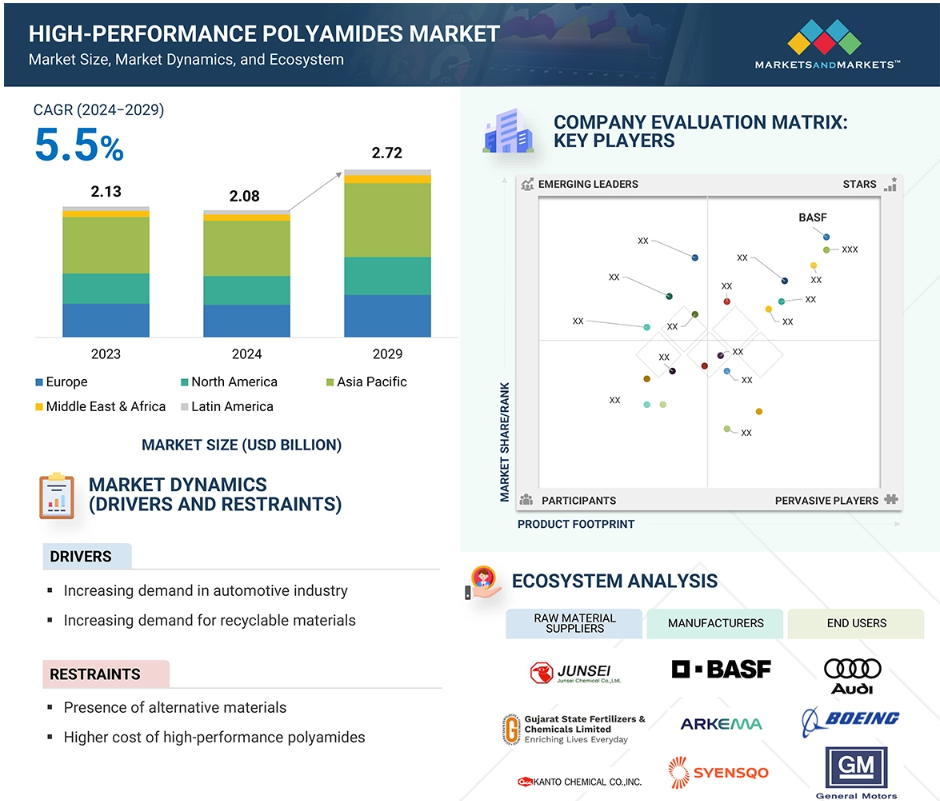

高性能ポリアミド市場は、2029年までに27億2000万米ドルに達すると予測されており、予測期間中のCAGRは5.5%で成長すると見込まれています。

軽量で燃費の良い自動車の需要の高まりと電気自動車の生産拡大により、自動車業界における高性能ポリアミド市場の成長が促進される可能性が高いでしょう。

世界の高性能ポリアミド市場のダイナミクス

推進要因:リサイクル可能な素材への需要の高まり

リサイクル可能な素材に対する需要の高まりが、持続可能性を最優先課題とするあらゆる産業において、高性能ポリアミド市場を牽引しています。環境への圧力が高まり、循環型経済モデルが求められる中、企業は現在、長持ちし、高性能な素材だけでなく、リサイクル可能で持続可能な素材も求めています。PA 11やPA 12のような高性能ポリアミドはリサイクル可能で再利用できるため、リサイクルが難しい従来の素材よりも環境にやさしい選択肢です。このようなリサイクル可能な素材への需要の高まりは、環境規制の強化や、より環境にやさしい製品を求める消費者からの圧力によるもので、特に自動車や輸送、電気・電子、その他の産業分野で顕著です。例えば自動車業界では、環境への影響を最小限に抑え、燃料効率を高めるために、メーカー各社はより軽量でリサイクル可能な素材を車に使用することに重点的に取り組んでいます。 高機能ポリアミドは、代替素材よりもエコフレンドリーであるだけでなく、より高い機械的特性と過酷な環境に対する耐性を備え、これらの条件を満たしています。 さらに、化学的リサイクルプロセスを含むポリアミドのリサイクルと再利用に関する新しい技術の開発により、その魅力はさらに高まっています。産業が持続可能性にますます重点を置くにつれ、リサイクル可能な高性能ポリアミドの需要は増加し、よりクリーンで持続可能な生産方法の追求における主要な材料となるでしょう。

抑制要因:代替材料の存在

代替材料が利用可能であることは、高性能ポリアミド業界にとって大きな障害となっています。企業は、目的に応じて同様の特性を持つ、あるいはより優れた特性を持つさまざまな代替材料にさらされることになるからです。例えば、優れた耐熱性と耐薬品性、および極端な環境への耐性を備えていることから、エンジニアリング熱可塑性プラスチックとして著名なポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)などは、高機能ポリアミドの代替品として使用することができます。 精度、耐熱性、化学的安定性が最も重要視される用途では、これらの代替品が特定の用途において高機能ポリアミドを上回ることもあります。さらに、金属合金は一般的に高強度、高応力用途で使用され、軽量性や構造特性が必要とされる分野で競争優位性をもたらします。 これらの代替品は、時にはより安価であったり、より簡単に加工できるものもあり、高性能ポリアミドの市場を圧迫しています。 また、これらの代替材料の継続的な開発、例えば加工方法の改善やコスト削減などは、高性能ポリアミドの普及や開発に脅威をもたらす可能性もあります。その結果、生産者は生産コストや性能を最大限に高めるために、これらの代替品を使用することを好むようになり、高性能ポリアミドの市場成長が制限される可能性があります。

機会:電気自動車における高性能ポリアミドの新たな用途

電気自動車の生産が指数関数的に拡大することは、高性能ポリアミド市場にとって刺激となります。2023年には世界で約1,400万台の電気自動車が販売され、前年比で35%という驚異的な成長率を記録し、自動車業界は急速に持続可能なモビリティへと移行しています。2024年には電気自動車が全自動車販売台数の18%を占め、2018年の2%から大幅に増加しており、この分野の変化の速さを反映しています。この発展により、電気自動車の厳しい性能要件を満たす高性能素材への需要が大幅に高まっています。高性能ポリアミド、例えばPA 12やPA 6は、バッテリーケース、電気接続、エンジンルーム内の部品など、電気自動車の主要部品で金属の代替となるため、この目的に最適です。これらのポリアミドは、高温での優れた性能、燃料やオイル、その他の化学物質に対する耐性、高い機械的ストレスに耐える能力を備えており、これらはすべてEVの使用に求められる要件です。さらに、自動車業界では効率性と走行距離の向上のために軽量化が求められており、軽量で耐性のある素材、例えば高性能ポリアミドの需要が高まっています。電気自動車の普及に伴い、高性能で最先端のポリマーに対する需要は今後も増加し続けるでしょう。そのため、高性能ポリアミドは急成長する電気自動車市場で選ばれる材料となり、ポリアミドメーカーにとって利益を生む機会となるでしょう。

課題:高性能ポリアミドの加工の難しさ

高性能ポリアミドの加工の難しさは、高性能ポリアミド市場における大きな問題です。これらの化合物は、機械的特性、耐薬品性、熱安定性を向上させますが、通常のポリマーよりも複雑な特別な装置や加工方法が必要になる傾向があります。例えば、PA 12やPA 46などの高性能ポリアミドは、より厳しい加工条件、厳密な水分レベルの管理、高圧ブロー成形や射出成形などの高度なプロセスを必要とします。このような厳しい加工要件はコストがかかり、スループットを制限し、大量用途への生産拡大に問題を引き起こします。また、天然の水分保持能力により、加工中に材料の性能にばらつきが生じ、反りや寸法不安定性などの不具合が発生する可能性があります。異なる生産条件下で均一な性能を得るという課題や、生産作業中の温度と湿度の厳格な管理の必要性により、これらの材料の使用はより複雑になり、業界で一般的な方法として普及する妨げとなっています。さらに、高性能ポリアミドの加工には特殊な工具や金型が必要であり、コストがかさむため、小規模メーカーやインフラが十分でないメーカーにとっては障害となります。 これらの加工上の問題により、優れた特性を持つにもかかわらず、コストが上昇し、生産速度が低下するため、高性能ポリアミド市場の発展が妨げられています。 したがって、これらの加工上の問題を克服することは、困難な産業分野におけるこれらの素材のさらなる発展と幅広い利用にとって重要です。

世界の高性能ポリアミド市場のエコシステム分析

高性能ポリアミドのエコシステム分析では、原材料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定し、分析します。原材料サプライヤーは、モノマーとアミノ酸を高性能ポリアミドメーカーに提供します。メーカーはこれらの原材料を使用して、重合プロセスにより高性能ポリアミドを製造します。中間体は、さまざまなエンドユース業界に特化した部品を設計する高性能ポリアミド部品メーカーです。 流通業者およびサプライヤーは、製造会社とエンドユーザー間の連絡を確立し、サプライチェーンを集中させることで、業務効率と収益性を高めます。

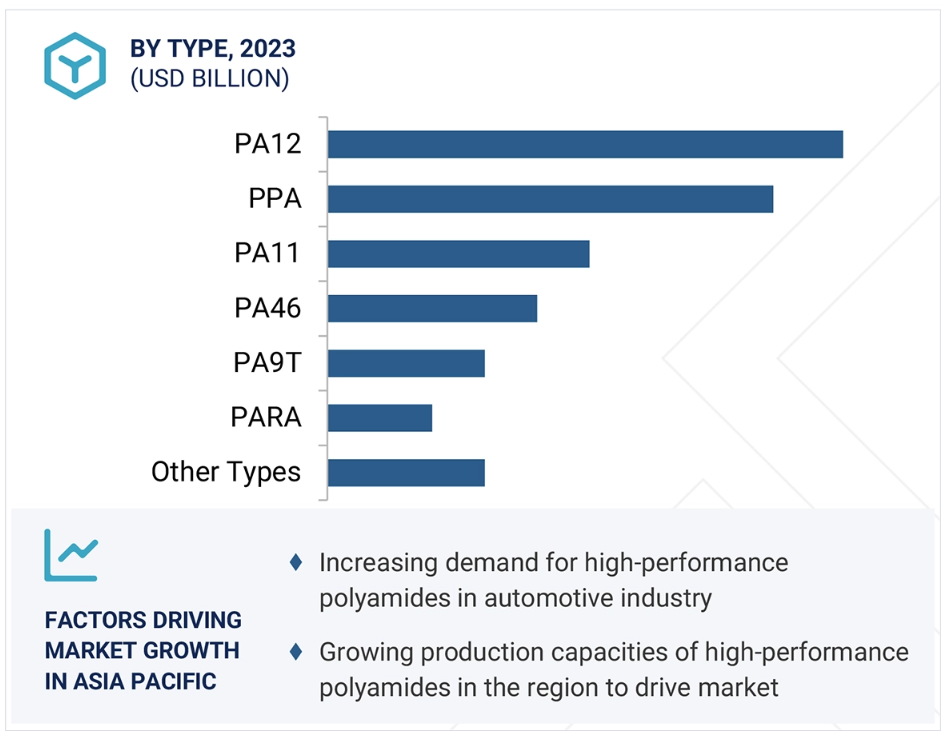

種類別に見ると、予測期間中、PA12が最大の市場シェアを維持するでしょう。

ポリアミド12(PA12)は、その優れた特性バランスにより、数多くの用途に適合できることから、高性能ポリアミド市場で最も需要の高い素材となっています。PA 12は、優れた柔軟性、軽量性、強度により、多くの産業分野で金属の代替素材として広く使用されています。そのため、金属部品を高性能プラスチックに置き換えて軽量化や燃費向上を図る自動車、電子機器、産業分野において特に魅力的な素材となっています。

PA 11などの他のポリアミドと比較すると、PA 12は耐湿性、低密度、加工のしやすさの点で優れています。このような特性により、PA12は湿度の高い環境や極端な環境など、あらゆる環境下で優れた寸法安定性と性能を発揮します。また、PA12は耐薬品性にも優れ、用途によっては、油、燃料、溶剤など、さまざまな物質にさらされても安定した性能を発揮します。さらに、高い熱安定性も備えており、過酷な用途にも適しています。

押出成形や射出成形などの技術による容易な加工性、軽量かつ強固な部品の成形の可能性は、高性能ポリアミド業界の需要をさらに高め、その優れた特性により、業界のデフォルトとなることが確実視されています。

エンドユース業界別に見ると、予測期間中、自動車業界が最大の市場シェアを占めるでしょう

自動車セクターは、車両の効率性、安全性、持続可能性を向上させる強度があり、軽量で高性能な素材に対する需要の高まりを背景に、高機能ポリアミド市場で最大の市場シェアを占めています。高機能ポリアミドは、高い熱安定性、耐薬品性、機械的特性を備えているため、エンジン部品、燃料システム、電気コネクタ、内装システムなど、さまざまな自動車部品の製造に重要な役割を果たしています。特にドイツやスペインなどの市場では、高級自動車メーカーが燃料効率や排ガスに関する厳しい規制に従い、車両性能の向上と軽量化を実現するために、高性能ポリアミドをいち早く採用しています。 高度な素材に対する需要は、エリート向けの性能、美観、安全性が最優先される高級車において最も求められています。アジアでは、中国、日本、インドの自動車産業も、電気自動車(EV)への移行傾向の高まりを含め、自動車生産の加速的な成長を経験しているため、ポリアミド需要の大きな推進要因となっています。EVにおける高性能ポリアミドの使用は、バッテリーパック、配線、ボンネット下の部品などの電気・電子部品の軽量化に不可欠であり、これらはバッテリー走行距離と車両効率の向上に不可欠な要素です。自動車生産台数の増加と、特にEVにおける技術革新の重視により、自動車業界は依然として世界最大の高性能ポリアミドの消費者となっています。

予測期間中、アジア太平洋地域は高性能ポリアミド市場で最も高い成長率を記録する見通し

アジア太平洋地域は、自動車産業の優位性、電気自動車の生産台数の増加、進行中の工業化を背景に、高性能ポリアミドの最大の市場となっています。中国、日本、インドなどの国々を中心とするアジア太平洋地域の自動車市場は世界最大であり、燃費向上と排ガス抑制のための軽量化プログラムに大きな注目が集まっています。そのため、高性能ポリアミドはエンジン部品、燃料システム、電気システムなどの部品に必要不可欠なものとなっています。さらに、中国やインドなどでは政府による補助金制度も追い風となり、電気自動車の普及が進んでいます。軽量かつ高性能なバッテリー部品、ワイヤー、内装トリムなどへのポリアミドの需要も高まっています。また、大手ポリアミドメーカーがアジア太平洋地域に多数の工場を建設しており、アジア太平洋地域を高性能ポリアミドの生産・消費のトップ拠点とするためのさらなる投資が行われています。また、インドや東南アジアなどの新興国における工業化とインフラ開発の進展により、自動車、電子、産業用途でのポリアミドの需要が高まっており、これらを併せて、アジア太平洋地域は高性能ポリアミド市場で確固たる地位を維持しています。

高機能ポリアミド市場の最近の動向

- 2024年11月、アルケマはオーセンティック・マテリアルと提携し、リサイクルレザーとポリアミド11のRilsan、TPEのペバックスを組み合わせた革新的なコンパウンドを開発しました。この新素材は、3Dプリンティングや従来の方法で加工でき、高級品、ファッション、家電、自動車の内装、スポーツ用品などの主要市場をターゲットとしています。

- 2024年10月、エボニックとBASFは、CO2排出量を削減したバイオマスバランスのアンモニアの最初の納入について合意しました。エボニックは、VESTAMIN IPD eCOやVESTAMID eCOポリアミド12などの持続可能な製品の生産にアンモニアBMBcertを組み込む計画でした。

- 2024年7月、BASFとNingbo Yaohua Electric Technology Co., Ltd.は、持続可能性と効率性を重視したコンセプトの配電盤を共同開発しました。この革新的なキャビネットは、BASFの高機能素材、具体的にはUltramidポリアミドとUltradurポリブチレンテレフタレートを使用しています。これらの素材はリサイクル可能で、従来の熱硬化性素材と比較してエネルギー効率に優れています。これらの素材を使用することで、キャビネットのリサイクル可能性が高まり、ライフサイクル全体を通じて二酸化炭素排出量を削減することができます。

- BASFインドは2024年5月、市場の需要の高まりに対応するため、パノリとセーンの工場でUltramidポリアミドとUltradurポリブチレンテレフタレートの生産能力を40%以上増強する予定です。さらに、2024年5月28日には、さまざまな産業におけるポリウレタン用途の開発を支援するポリウレタン技術開発センターがムンバイに開設される予定です。

主要な市場関係者

高機能ポリアミド市場における主要な関係者には、以下が含まれます。

Celanese Corporation (US)

BASF (Germany)

Arkema S.A. (France)

SABIC (Saudi Arabia)

Evonik Industries (Germany)

Syensqo (Belgium)

Envalior (Germany)

Mitsubishi Chemical Group Corporation (Japan)

Kuraray Co., Ltd (Japan)

UBE Corporation (Japan)

EMS-CHEMIE HOLDINGS AG (Switzerland)

Asahi Kasei Corporation (Japan)

Ensinger (Germany)

Domo Chemicals (Belgium)

Mitsui Chemicals, Inc. (Japan)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場細分化と地域範囲 30

1.3.2 対象と除外 31

1.3.3 対象年 32

1.4 対象通貨 32

1.4.1 対象単位 32

1.5 制限事項 33

1.6 利害関係者 33

1.7 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 主要な二次情報源の一覧 35

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 主なインタビュー参加企業 36

2.1.2.3 専門家とのインタビューの内訳 37

2.1.2.4 主な業界の見解 37

2.2 市場規模の推定 38

2.2.1 ボトムアップ・アプローチ 38

2.2.2 トップダウン・アプローチ 38

2.3 ベース数値の算出 39

2.3.1 アプローチ 1:供給サイド分析 39

2.3.2 アプローチ 2:需要サイド分析 39

2.4 成長予測 40

2.4.1 供給サイド 40

2.4.2 需要サイド 40

2.5 データ・トライアングル 41

2.6 要因分析 42

2.7 調査の前提条件 42

2.8 調査の限界とリスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 高機能ポリアミド市場における魅力的な機会 47

4.2 高機能ポリアミド市場:エンドユース産業&地域別 48

4.3 高機能ポリアミド市場:種類別 48

4.4 高機能ポリアミド市場:製造プロセス別 49

4.5 高機能ポリアミド市場:主要国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 51

5.2.1 推進要因 51

5.2.1.1 自動車産業における需要の増加 51

5.2.1.2 リサイクル可能な素材に対する需要の増加 52

5.2.2 抑制要因 52

5.2.2.1 代替素材の存在 52

5.2.2.2 高機能ポリアミドのコスト高 52

5.2.3 機会 53

5.2.3.1 EVにおける新たな用途 53

5.2.3.2 金属の代替能力 53

5.2.4 課題 53

5.2.4.1 高機能ポリアミドの加工の難しさ 53

5.2.4.2 変動する原材料価格 54

5.3 ポーターのファイブフォース分析 54

5.3.1 サプライヤーの交渉力 55

5.3.2 バイヤーの交渉力 55

5.3.3 代替品の脅威 55

5.3.4 新規参入者の脅威 55

5.3.5 競争の激しさ 56

5.4 主要な利害関係者と購買基準 56

5.4.1 購買プロセスにおける主要な利害関係者 56

5.4.2 購入基準 57

5.5 マクロ経済の見通し 58

5.5.1 はじめに 58

5.5.2 GDPの傾向と予測 58

5.5.3 世界の自動車産業の傾向 60

5.5.4 世界の電気・電子産業の動向 61

5.6 サプライチェーン分析 62

5.6.1 原材料分析 62

5.6.2 種類別分析 62

5.6.3 製造工程分析 63

5.6.3.1 射出成形 63

5.6.3.2 ブロー成形 63

5.6.4 最終製品分析 63

5.7 バリューチェーン分析 64

5.8 生態系分析 64

5.9 価格分析 66

5.9.1 主要企業が提示するエンドユース産業別の予測価格、2023年 66

5.9.2 種類別平均販売価格の傾向、2021年~2024年 67

5.9.3 製造プロセス別平均販売価格の傾向、2021年~2024年 68

68

5.9.4 平均販売価格の傾向、エンドユース産業別、2021年~2024年 68

5.9.5 平均販売価格の傾向、地域別、2021年~2024年 69

5.10 貿易分析 70

5.10.1 HSコード390810の輸出シナリオ 70

5.10.2 HSコード390810の輸入シナリオ 72

5.11 技術分析 73

5.11.1 主要技術 73

5.11.1.1 原材料の選択 73

5.11.1.2 重合 73

5.11.1.3 溶融紡糸 73

5.11.1.4 延伸および配向 73

5.11.1.5 冷却および固化 73

5.11.1.6 切断 73

5.11.2 補完技術 74

5.11.2.1 3D プリント 74

5.12 特許分析 74

5.12.1 はじめに 74

5.12.2 方法論 74

5.12.3 文書種類 74

5.12.4 洞察 76

5.12.5 法的地位 76

5.12.6 管轄区域分析 76

5.12.7 主な出願者 77

5.13 規制環境 78

5.13.1 規制当局、政府機関、その他の組織 79

5.14 主な会議&イベント、2025~2026年 82

5.15 ケーススタディ分析 84

5.15.1 ヴァーテック・バイオソルベント社はバイオベースのポリアミド業界に革命をもたらした

84

5.15.2 セラン社は電気自動車の部品の性能を向上させる高性能ポリアミドを発売した

5.15.3 BASFと寧波耀華電気技術有限公司が、持続可能な電力システムの開発で提携 85

5.16 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 85

5.17 高機能ポリアミド市場におけるAI/ジェネレーティブAIの影響 86

5.17.1 主なユースケースと市場潜在性 86

5.17.2 高機能ポリアミド市場におけるAI導入事例 86

5.18 投資と資金調達シナリオ 87

6 高機能ポリアミド市場、種類別 88

6.1 はじめに 89

6.2 PA12 91

6.2.1 さまざまなエンドユース産業における用途が需要を牽引 91

6.3 PA11 93

6.3.1 需要を牽引するバイオプラスチックの需要拡大 93

6.4 PA46 94

6.4.1 高温用途での使用が需要を牽引 94

6.5 PA9T 96

6.5.1 射出成形&ブロー成形の両プロセスとの互換性が

需要を後押し 96

6.6 PARA 98

6.6.1 需要を促進する産業用途の増加 98

6.7 PPA 99

6.7.1 需要を促進する金属代替能力 99

6.8 その他の種類 101

7 高機能ポリアミド市場、製造プロセス別 103

7.1 はじめに 104

7.2 射出成形 105

7.2.1 自動車産業におけるコンポーネントの大量成形が

市場を牽引 105

7.3 ブロー成形 107

7.3.1 他の製造プロセスと比較した低コストが需要を促進 107

8 高機能ポリアミド市場:エンドユース産業別 110

8.1 はじめに 111

8.2 自動車 113

8.2.1 電気自動車の製造拡大がポリアミドの需要を促進 113

8.3 電気・電子 115

8.3.1 高機能ポリアミドの高度な特性が

需要を促進 115

8.4 医療 117

8.4.1 高性能ポリアミドが金属を代替し、需要を牽引する能力 117

8.5 産業 119

8.5.1 石油・ガス産業における需要の高まりが市場を牽引 119

8.6 その他のエンドユース産業 121

9 高機能ポリアミド市場:地域別 123

9.1 はじめに 124

9.2 北米 126

9.2.1 アメリカ 132

9.2.1.1 各種エンドユース産業からの需要が市場を牽引 132

9.2.2 カナダ 134

9.2.2.1 需要を押し上げる航空宇宙産業への投資の増加 134

9.3 ヨーロッパ 136

9.3.1 ドイツ 142

9.3.1.1 市場を牽引する高級自動車メーカーの存在 142

9.3.2 フランス 144

9.3.2.1 医療業界からの需要が市場を牽引 144

9.3.3 英国 145

9.3.3.1 製造業の活況が需要を牽引 145

9.3.4 イタリア 147

9.3.4.1 自動車メーカーからの需要が市場を牽引 147

9.3.5 スペイン 149

9.3.5.1 堅調な自動車産業が需要を後押し 149

9.3.6 ヨーロッパのその他地域 150

9.4 アジア太平洋地域 152

9.4.1 中国 159

9.4.1.1 拡大するEV生産が市場を牽引 159

9.4.2 日本 161

9.4.2.1 成長する電気・電子産業が需要を後押し 161

9.4.3 インド 162

9.4.3.1 好景気と工業化が需要を後押し 162

9.4.4 韓国 164

9.4.4.1 航空宇宙産業への投資拡大が需要を後押し 164

9.4.5 アジア太平洋その他 166

9.5 中東・アフリカ 167

9.5.1 GCC諸国 173

9.5.1.1 アラブ首長国連邦 174

9.5.1.1.1 進行中のスマートシティプロジェクトへの投資拡大が市場を牽引 174

9.5.1.2 サウジアラビア 175

9.5.1.2.1 自動車産業の好調が市場を牽引 175

9.5.1.3 GCC諸国その他 177

9.5.2 南アフリカ 179

9.5.2.1 工業化への注目が高まり、需要を牽引 179

9.5.3 中東・アフリカのその他地域 181

9.6 中南米 182

9.6.1 メキシコ 188

9.6.1.1 主要な自動車メーカーの存在が市場を牽引 188

9.6.2 ブラジル 190

9.6.2.1 成長する電気・電子産業が需要を押し上げる 190

9.6.3 中南米のその他地域 192

10 競合状況 194

10.1 概要 194

10.2 主要企業の戦略/勝利への権利 194

10.3 収益分析、2019年~2023年 196

10.4 市場シェア分析、2023年 197

10.5 ブランド/製品比較 198

10.6 企業評価マトリクス:主要企業、2023年 201

10.6.1 星 201

10.6.2 新興のリーダー 201

10.6.3 広範なプレーヤー 201

10.6.4 参加者 201

10.6.5 企業規模:主要プレーヤー、2023年 203

10.6.5.1 企業フットプリント 203

10.6.5.2 地域フットプリント 204

10.6.5.3 種類別フットプリント 204

10.6.5.4 製造プロセス別フットプリント 205

10.6.5.5 エンドユース産業別フットプリント 206

10.7 企業評価マトリクス:2023年の新興企業/中小企業 207

10.7.1 進歩的な企業 207

10.7.2 対応力のある企業 207

10.7.3 ダイナミックな企業 207

10.7.4 スタート地点 207

10.7.5 主要な新興企業/中小企業のベンチマーク比較 209

10.7.5.1 主要な新興企業/中小企業の詳細リスト 209

10.7.5.2 主要な新興企業/中小企業のベンチマーク比較 210

10.8 企業評価と財務指標 211

10.9 競合シナリオ 212

10.9.1 製品発売 212

10.9.2 取引 214

10.9.3 拡大 217

11 企業プロファイル 219

11.1 主要企業 219

11.1.1 セレーネ・コーポレーション 219

11.1.1.1 事業概要 219

11.1.1.2 提供製品 220

11.1.1.3 最近の動向 221

11.1.1.3.1 製品発売 221

11.1.1.3.2 その他の動向 222

11.1.1.4 MnMの見解 222

11.1.1.4.1 勝つ権利 222

11.1.1.4.2 戦略的選択肢 222

11.1.1.4.3 弱みと競合他社からの脅威 222

11.1.2 BASF 223

11.1.2.1 事業概要 223

11.1.2.2 製品 224

11.1.2.3 最近の動向 225

11.1.2.3.1 新製品 225

11.1.2.3.2 取引 225

11.1.2.3.3 拡大 226

11.1.2.3.4 その他の動向 227

11.1.2.4 MnMの見解 227

11.1.2.4.1 勝つ権利 227

11.1.2.4.2 戦略的選択肢 227

11.1.2.4.3 弱みと競合上の脅威 227

11.1.3 アルケマ S.A. 228

11.1.3.1 事業概要 228

11.1.3.2 提供製品 229

11.1.3.3 最近の動向 230

11.1.3.3.1 取引 230

11.1.3.3.2 拡大 230

11.1.3.3.3 その他の動向 231

11.1.3.4 MnMの見解 231

11.1.3.4.1 勝利への権利 231

11.1.3.4.2 戦略的選択肢 231

11.1.3.4.3 弱みと競合他社からの脅威 231

11.1.4 SABIC 232

11.1.4.1 事業概要 232

11.1.4.2 提供する製品 233

11.1.4.3 MnM ビュー 234

11.1.4.3.1 勝利への権利 234

11.1.4.3.2 戦略的選択肢 234

11.1.4.3.3 弱みと競争上の脅威 234

11.1.5 エボニック・インダストリーズ 235

11.1.5.1 事業概要 235

11.1.5.2 提供する製品 236

11.1.5.3 最近の動向 237

11.1.5.3.1 新製品発売 237

11.1.5.3.2 取引 238

11.1.5.3.3 その他の展開 238

11.1.5.4 MnMの見解 238

11.1.5.4.1 勝つ権利 238

11.1.5.4.2 戦略的選択肢 239

11.1.5.4.3 弱みと競合他社からの脅威 239

11.1.6 SYENSQO 240

11.1.6.1 事業概要 240

11.1.6.2 提供製品 241

11.1.6.3 最近の動向 242

11.1.6.3.1 製品発売 242

11.1.6.3.2 その他の動向 243

11.1.6.4 MnMの視点 243

11.1.6.4.1 勝つ権利 243

11.1.6.4.2 戦略的選択肢 243

11.1.6.4.3 弱点と競合の脅威 243

11.1.7 ENVALIOR 244

11.1.7.1 事業概要 244

11.1.7.2 提供製品 244

11.1.7.3 最近の動向 245

11.1.7.3.1 新製品発売 245

11.1.7.3.2 取引 245

11.1.7.3.3 拡大 246

11.1.7.3.4 その他の動向 246

11.1.7.4 MnMの見解 246

11.1.7.4.1 勝つ権利 246

11.1.7.4.2 戦略的選択肢 247

11.1.7.4.3 弱みと競合の脅威 247

11.1.8 三菱ケミカルホールディングス 248

11.1.8.1 事業概要 248

11.1.8.2 製品 249

11.1.8.3 MnM ビュー 249

11.1.8.3.1 勝つ権利 249

11.1.8.3.2 戦略的選択肢 249

11.1.8.3.3 弱みと競合の脅威 249

11.1.9 クラレ株式会社 250

11.1.9.1 事業概要 250

11.1.9.2 製品 251

11.1.9.3 MnM ビュー 252

11.1.9.3.1 勝利への権利 252

11.1.9.3.2 戦略的選択肢 252

11.1.9.3.3 弱みと競争上の脅威 252

11.1.10 宇部興産株式会社 253

11.1.10.1 事業概要 253

11.1.10.2 製品 254

11.1.10.3 最近の動向 255

11.1.10.3.1 取引 255

11.1.10.4 MnMの見解 256

11.1.10.4.1 勝つ権利 256

11.1.10.4.2 戦略的選択肢 256

11.1.10.4.3 弱点と競合他社からの脅威 256

11.1.11 EMS-CHEMIE HOLDING AG 257

11.1.11.1 事業概要 257

11.1.11.2 製品 258

11.1.11.2.1 その他の動向 259

11.1.11.3 MnM ビュー 259

11.1.11.3.1 勝つ権利 259

11.1.11.3.2 戦略的選択肢 259

11.1.11.3.3 弱みと競合他社からの脅威 260

11.1.12 旭化成株式会社 261

11.1.12.1 事業概要 261

11.1.12.2 製品 262

11.1.12.3 最近の動向 263

11.1.12.3.1 新製品 263

11.1.12.3.2 その他の動向 263

11.1.12.4 MnMの見解 264

11.1.12.4.1 勝つ権利 264

11.1.12.4.2 戦略的選択肢 264

11.1.12.4.3 弱みと競合による脅威 264

11.1.13 ENSINGER 265

11.1.13.1 事業概要 265

11.1.13.2 提供する製品 265

11.1.13.3 MnM の視点 266

11.1.13.3.1 勝利への権利 266

11.1.13.3.2 戦略的選択肢 266

11.1.13.3.3 弱みと競合の脅威 266

11.1.14 ドモ・ケミカル 267

11.1.14.1 事業概要 267

11.1.14.2 製品 267

11.1.14.3 最近の動向 269

11.1.14.3.1 製品発売 269

11.1.14.3.2 取引 269

11.1.14.3.3 拡大 270

11.1.14.3.4 その他の動向 270

11.1.14.4 MnMの見解 270

11.1.14.4.1 勝つ権利 270

11.1.14.4.2 戦略的選択肢 271

11.1.14.4.3 弱みと競合他社からの脅威 271

11.1.15 三井化学株式会社 272

11.1.15.1 事業概要 272

11.1.15.2 製品 273

11.1.15.3 MnM 視点 274

11.1.15.3.1 勝利への権利 274

11.1.15.3.2 戦略的選択肢 274

11.1.15.3.3 弱点と競合他社からの脅威 274

11.2 その他の企業 275

11.2.1 ユニチカ株式会社 275

11.2.2 アドバンシックス 276

11.2.3 アセンド・パフォーマンス・マテリアルズ 276

11.2.4 RADICI PARTECIPAZIONI SPA 277

11.2.5 TEKNOR APEX 277

11.2.6 XIAMEN KEYUAN PLASTIC CO., LTD 278

11.2.7 RTP COMPANY 278

11.2.8 EOS GMBH 279

11.2.9 KOLON ENP 279

11.2.10 DONGGUAN SHENGWEN NEW MATERIALS CO., LTD 280

12 付録 281

12.1 ディスカッションガイド 281

12.2 KnowledgeStore: MARKETSANDMARKETSの購読ポータル 284

12.3 カスタマイズオプション 286

12.4 関連レポート 286

12.5 著者詳細 287

表1 高機能ポリアミド市場:ポーターのファイブフォース分析 56

表2 主要3エンドユース産業の購買プロセスにおけるステークホルダーの影響

57

表3 主要3エンドユース産業の主な購買基準 57

表4 主要国別GDP成長率(%)、2021年~2029年

表5 世界の自動車産業の動向

表6 高機能ポリアミド市場:エコシステムにおける各社の役割

表7 主要メーカーが提供する高機能ポリアミドのエンドユース産業別推定価格、2023年(米ドル/kg) 66

表8 高機能ポリアミドの平均販売価格動向、

種類別、2021年~2029年(米ドル/kg) 67

表9 高機能ポリアミドの平均販売価格動向、

地域別、2021年~2029年(米ドル/kg) 70

表10 HSコード390810準拠製品の輸出シナリオ、国別、2020年~2023年(単位:千米ドル) 71

表11 HSコード390810準拠製品に関する国別の輸入シナリオ、2020年~2023年(単位:千米ドル) 72

表12 高性能ポリアミド市場:特許総数 75

表13 東レ株式会社の特許リスト(2014~2025年) 77

表14 バストス・ヴィエガス社の特許リスト(2014~2025年) 78

表15 過去10年間の特許保有企業トップ10(アメリカ) 78

表16 北米:規制当局、政府機関、

その他の団体の一覧 79

表17 ヨーロッパ:規制当局、政府機関、

その他の団体の一覧 80

表18 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 81

表19 世界のその他の地域:規制当局、政府機関、

その他の組織の一覧 81

表20 高機能ポリアミド市場:主要会議およびイベント、2025年~2026年 82

表21 高機能ポリアミド市場におけるAI導入事例 86

表22 高機能ポリアミド市場:種類別、2021年~2023年(百万米ドル) 89

表23 高機能ポリアミド市場:種類別、2021年~2023年(キロトン) 90

表24 高機能ポリアミド市場:種類別、2024~2029年(百万米ドル) 90

表25 高機能ポリアミド市場:種類別、2024~2029年(キロトン) 90

表26 PA12:高機能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 91

表27 PA12:高機能ポリアミド市場、地域別、

2021年~2023年(キロトン) 92

表28 PA12:高機能ポリアミド市場、地域別、

2024年~2029年(百万米ドル) 92

表29 PA12:高機能ポリアミド市場、地域別、

2024年~2029年(キログラム) 92

表30 PA11:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 93

表31 PA11:高性能ポリアミド市場、地域別、

2021年~2023年(キログラム) 93

表32 PA11:高性能ポリアミド市場、地域別、

2024~2029年(百万米ドル) 94

表33 PA11:高性能ポリアミド市場、地域別、

2024~2029年(キログラム) 94

表34 PA46:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 95

表35 PA46:高性能ポリアミド市場、地域別、

2021年~2023年(キログラム) 95

表36 PA46:高性能ポリアミド市場、地域別、

2024~2029年(百万米ドル) 95

表37 PA46:高性能ポリアミド市場、地域別、

2024~2029年(キログラム) 96

表38 PA9T:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 96

表39 PA9T:高性能ポリアミド市場、地域別、

2021年~2023年(キログラム) 97

表40 PA9T:高性能ポリアミド市場、地域別、

2024年~2029年(百万米ドル) 97

表41 PA9T:高性能ポリアミド市場、地域別、

2024年~2029年(キログトン) 97

表42 パラ:地域別高性能ポリアミド市場、

2021年~2023年(百万米ドル) 98

表43 パラ:地域別高性能ポリアミド市場、

2021年~2023年(キロトン) 98

表44 パラ:高機能ポリアミド市場、地域別、

2024~2029年(百万米ドル) 99

表45 パラ:高機能ポリアミド市場、地域別、

2024~2029年(キログラム) 99

表46 PPA:地域別高性能ポリアミド市場、

2021年~2023年(百万米ドル) 100

表47 PPA:地域別高性能ポリアミド市場、

2021年~2023年(キログラム) 100

表48 PPA:高性能ポリアミド市場、地域別、

2024年~2029年(百万米ドル) 100

表49 PPA:高性能ポリアミド市場、地域別、

2024年~2029年(キログラム) 101

表50 その他の種類:地域別高性能ポリアミド市場、

2021年~2023年(百万米ドル) 101

表51 その他の種類:地域別高性能ポリアミド市場、

2021年~2023年(キロトン) 102

表52 その他の種類:高性能ポリアミド市場、地域別、

2024~2029年(百万米ドル) 102

表53 その他の種類:高性能ポリアミド市場、地域別、

2024~2029年(キログラム) 102

表54 高機能ポリアミド市場、製造プロセス別、2021年~2023年(百万米ドル) 104

表55 高機能ポリアミド市場、製造プロセス別、2021年~2023年(キログトン) 104

表56 高機能ポリアミド市場:製造プロセス別、2024~2029年(百万米ドル) 105

表57 高機能ポリアミド市場:製造プロセス別、2024~2029年(キログラム) 105

表58 射出成形:地域別高機能ポリアミド市場、2021年~2023年(百万米ドル) 106

表59 射出成形:地域別高機能ポリアミド市場、2021年~2023年(キログラム) 106

表60 射出成形:地域別高性能ポリアミド市場、2024~2029年(百万米ドル) 106

表61 射出成形:地域別高性能ポリアミド市場、2024~2029年(キログラム) 107

表62 ブロー成形:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 108

表63 ブロー成形:高性能ポリアミド市場、地域別、

2021年~2023年(キログラム) 108

表64 ブロー成形:高性能ポリアミド市場、地域別、

2024~2029年(百万米ドル) 108

表65 ブロー成形:高性能ポリアミド市場、地域別、

2024~2029年(キログラム) 109

表66 高機能ポリアミド市場:エンドユース産業別、

2021年~2023年(百万米ドル) 112

表67 高機能ポリアミド市場:エンドユース産業別、

2021年~2023年(キログラム) 112

表68 高機能ポリアミド市場:エンドユース産業別、

2024年~2029年(百万米ドル) 112

表69 高機能ポリアミド市場:エンドユース産業別、

2024年~2029年(キロトン) 113

表70 自動車:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 114

表71 自動車:高性能ポリアミド市場、地域別、

2021年~2023年(キログラム) 114

表72 自動車:地域別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 114

表73 自動車:地域別高性能ポリアミド市場、

2024年~2029年(キログラム) 115

表74 電気・電子:高性能ポリアミド市場、

地域別、2021年~2023年(百万米ドル) 116

表75 電気・電子:高性能ポリアミド市場、

地域別、2021年~2023年(キロトン) 116

表76 電気・電子機器:高性能ポリアミド市場、

地域別、2024年~2029年(百万米ドル) 116

表77 電気・電子:高性能ポリアミド市場、

地域別、2024年~2029年(キロトン) 117

表78 医療:高性能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 118

表79 医療用:高機能ポリアミド市場、地域別、

2021年~2023年(キロトン) 118

表80 医療用:高機能ポリアミド市場、地域別、

2024年~2029年(百万米ドル) 118

表81 医療用:高機能ポリアミド市場、地域別、

2024年~2029年(キロトン) 119

表82 産業用:高機能ポリアミド市場、地域別、

2021年~2023年(百万米ドル) 120

表83 産業用:高機能ポリアミド市場、地域別、

2021年~2023年(キログラムトン) 120

表84 産業用:高機能ポリアミド市場、地域別、

2024年~2029年(百万米ドル) 120

表85 産業用:高性能ポリアミド市場、地域別、

2024年~2029年(キロトン) 121

表86 その他のエンドユース産業:高性能ポリアミド市場、

地域別、2021年~2023年(百万米ドル) 121

表87 その他のエンドユース産業:高性能ポリアミド市場、

地域別、2021年~2023年(キロトン) 122

表88 その他のエンドユース産業:高性能ポリアミド市場、

地域別、2024年~2029年(百万米ドル) 122

表89 その他のエンドユース産業:高性能ポリアミド市場、

地域別、2024年~2029年(キロトン) 122

表90 高機能ポリアミド市場:地域別、

2021年~2023年(百万米ドル) 125

表91 高機能ポリアミド市場:地域別、2021年~2023年(キログラム) 125

表92 高機能ポリアミド市場:地域別、

2024年~2029年(百万米ドル) 125

表93 高機能ポリアミド市場:地域別、2024年~2029年(キログラム) 126

表 94 北米:高性能ポリアミド市場、

種類別、2021年~2023年(百万米ドル) 127

表 95 北米:高性能ポリアミド市場、

種類別、2021年~2023年(キロトン) 128

表 96 北米:高性能ポリアミド市場、

種類別、2024年~2029年(百万米ドル) 128

表 97 北米:高性能ポリアミド市場、

種類別、2024年~2029年(キロトン) 128

表 98 北米:高性能ポリアミド市場、

製造プロセス別、2021年~2023年(百万米ドル) 129

表 99 北米:高性能ポリアミド市場、

製造プロセス別、2021年~2023年(キロトン) 129

表 100 北米:高性能ポリアミド市場、

製造プロセス別、2024年~2029年(百万米ドル) 129

表 101 北米:高性能ポリアミド市場

製造プロセス別、2024年~2029年(キログラム) 129

表102 北米:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(百万米ドル) 130

表103 北米:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(キロトン) 130

表 104 北米:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(百万米ドル) 130

表105 北米:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(キロトン) 131

表106 北米:高性能ポリアミド市場、

国別、2021年~2023年(百万米ドル) 131

表107 北米:高性能ポリアミド市場、

国別、2021年~2023年(キロトン) 131

表108 北米:高性能ポリアミド市場、国別、2024年~2029年(百万米ドル) 132

表109 北米:国別、2024年~2029年高性能ポリアミド市場(キロトン) 132

表110 アメリカ:エンドユース産業別、

2021年~2023年高性能ポリアミド市場(百万米ドル) 133

表111 アメリカ:高性能ポリアミド市場、エンドユース産業別、

2021年~2023年(キロトン) 133

表112 アメリカ:高性能ポリアミド市場、エンドユース産業別、

2024年~2029年(百万米ドル) 133

表113 アメリカ:高性能ポリアミド市場、エンドユース産業別、

2024年~2029年(キロトン) 134

表114 カナダ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 134

表115 カナダ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 135

表116 カナダ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 135

表117 カナダ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 135

表118 ヨーロッパ:高性能ポリアミド市場、種類別、

2021年~2023年(百万米ドル) 137

表119 ヨーロッパ:種類別高性能ポリアミド市場、

2021年~2023年(キロトン) 137

表120 ヨーロッパ:種類別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 137

表121 ヨーロッパ:種類別高性能ポリアミド市場、

2024年~2029年(キロトン) 138

表122 ヨーロッパ:製造プロセス別高性能ポリアミド市場、2021年~2023年(百万米ドル) 138

表123 ヨーロッパ:高性能ポリアミド市場、製造プロセス別、2021年~2023年(キロトン) 138

表124 ヨーロッパ:高性能ポリアミド市場、製造プロセス別、2024年~2029年(百万米ドル) 139

表125 ヨーロッパ:製造プロセス別、高機能ポリアミド市場、2024年~2029年(キロトン) 139

表126 ヨーロッパ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 139

表127 ヨーロッパ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キログラム) 140

表128 ヨーロッパ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 140

表129 ヨーロッパ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 140

表130 ヨーロッパ:高性能ポリアミド市場、国別、

2021年~2023年(百万米ドル) 141

表 131 ヨーロッパ:国別高性能ポリアミド市場、

2021年~2023年(キロトン) 141

表 132 ヨーロッパ:国別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 141

表133 ヨーロッパ:国別高性能ポリアミド市場、

2024~2029年(キロトン) 142

表134 ドイツ:エンドユース産業別高性能ポリアミド市場、2021~2023年(百万米ドル) 142

表135 ドイツ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キログラム) 143

表136 ドイツ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 143

表137 ドイツ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 143

表138 フランス:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 144

表139 フランス:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 144

表140 フランス:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 145

表141 フランス:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 145

表142 英国:高性能ポリアミド市場、エンドユース産業別、

2021年~2023年(百万米ドル) 146

表 143 英国:高性能ポリアミド市場、エンドユース産業別、

2021~2023年(キロトン) 146

表 144 英国:高性能ポリアミド市場、エンドユース産業別、

2024~2029年(百万米ドル) 146

表145 英国:高性能ポリアミド市場、エンドユース産業別、

2024~2029年(キロトン) 147

表146 イタリア:高性能ポリアミド市場、エンドユース産業別、2021~2023年(百万米ドル) 147

表147 イタリア:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 148

表148 イタリア:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 148

表149 イタリア:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 148

表150 スペイン:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 149

表151 スペイン:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 149

表152 スペイン:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 150

表153 スペイン:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 150

表154 ヨーロッパその他:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 151

表155 ヨーロッパその他:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キログラム) 151

表156 ヨーロッパその他:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 151

表157 ヨーロッパその他:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 152

表158 アジア太平洋:高性能ポリアミド市場、種類別、

2021年~2023年(百万米ドル) 154

表159 アジア太平洋地域:種類別高性能ポリアミド市場、

2021年~2023年(キロトン) 154

表160 アジア太平洋地域:種類別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 154

表161 アジア太平洋地域:種類別高機能ポリアミド市場、

2024年~2029年(キロトン) 155

表162 アジア太平洋地域:高性能ポリアミド市場、製造プロセス別、2021年~2023年(百万米ドル) 155

表163 アジア太平洋地域:製造プロセス別、2021年~2023年(キログラム) 155

表164 アジア太平洋地域:製造プロセス別、2024年~2029年(百万米ドル)の高機能ポリアミド市場 156

表165 アジア太平洋地域:製造プロセス別、2024年~2029年(キロトン) 156

表166 アジア太平洋地域:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 156

表167 アジア太平洋地域:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 157

表168 アジア太平洋地域:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 157

表169 アジア太平洋地域:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 157

表170 アジア太平洋地域:高性能ポリアミド市場、国別、

2021年~2023年(百万米ドル) 158

表171 アジア太平洋地域:国別高性能ポリアミド市場、

2021年~2023年(キロトン) 158

表172 アジア太平洋地域:国別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 158

表173 アジア太平洋地域:国別高性能ポリアミド市場、

2024年~2029年(キロトン) 159

表174 中国:エンドユース産業別高性能ポリアミド市場、2021年~2023年(百万米ドル) 159

表175 中国:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 160

表176 中国:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 160

表177 中国:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 160

表178 日本:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 161

表179 日本:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 161

表180 日本:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 162

表181 日本:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 162

表182 インド:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 163

表183 インド:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 163

表184 インド:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 163

表185 インド:エンドユース産業別高性能ポリアミド市場、2024年~2029年(キロトン) 164

表186 韓国:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 164

表187 韓国:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 165

表188 韓国:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 165

表189 韓国:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 165

表190 アジア太平洋地域その他:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 166

表191 アジア太平洋地域その他:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 166

表192 アジア太平洋地域その他:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 167

表193 アジア太平洋地域その他:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 167

表194 中東・アフリカ:高機能ポリアミド市場、種類別、2021年~2023年(百万米ドル) 168

表195 中東・アフリカ:高機能ポリアミド市場、種類別、2021年~2023年(キロトン) 168

表196 中東・アフリカ:種類別高性能ポリアミド市場、2024年~2029年(百万米ドル) 169

表197 中東・アフリカ:種類別高性能ポリアミド市場、2024年~2029年(キロトン) 169

表198 中東・アフリカ:

製造プロセス別、2021年~2023年(百万米ドル) 170

表199 中東・アフリカ:高性能ポリアミド市場、

製造プロセス別、2021年~2023年(キロトン) 170

表200 中東・アフリカ:高性能ポリアミド市場、

製造プロセス別、2024年~2029年(百万米ドル) 170

表201 中東・アフリカ:高性能ポリアミド市場、

製造プロセス別、2024年~2029年(キロトン) 170

表202 中東・アフリカ:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(百万米ドル) 171

表203 中東・アフリカ:高機能ポリアミド市場、

エンドユース産業別、2021年~2023年(キロトン) 171

表204 中東・アフリカ:高機能ポリアミド市場、

エンドユース産業別、2024年~2029年(百万米ドル) 171

表205 中東・アフリカ:高機能ポリアミド市場、

エンドユース産業別、2024年~2029年(キログラム) 172

表206 中東・アフリカ:高機能ポリアミド市場、

国別、2021年~2023年(百万米ドル) 172

表207 中東・アフリカ:高機能ポリアミド市場、

国別、2021年~2023年(キロトン) 172

表208 中東・アフリカ:高機能ポリアミド市場、

国別、2024年~2029年(百万米ドル) 173

表209 中東・アフリカ:高性能ポリアミド市場、

国別、2024年~2029年(キロトン) 173

表210 アラブ首長国連邦:高性能ポリアミド市場、エンドユース産業別、

2021年~2023年(百万米ドル) 174

表211 アラブ首長国連邦:高性能ポリアミド市場、エンドユース産業別、

2021年~2023年(キログラム) 174

表212 アラブ首長国連邦:高性能ポリアミド市場、エンドユース産業別、

2024年~2029年(百万米ドル) 175

表213 UAE:高性能ポリアミド市場、エンドユース産業別、

2024年~2029年(キログラム) 175

表214 サウジアラビア:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 176

表215 サウジアラビア:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 176

表216 サウジアラビア:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 176

表217 サウジアラビア:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 177

表218 GCC諸国その他:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(百万米ドル) 177

表219 GCC諸国その他:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(キログラム) 178

表220 GCC諸国その他:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(百万米ドル) 178

表221 GCC諸国その他:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(キロトン) 178

表222 南アフリカ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 179

表 223 南アフリカ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 179

表 224 南アフリカ:高性能ポリアミド市場、エンドユース産業別、2024~2029年(百万米ドル) 180

表225 南アフリカ:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 180

表226 中東・アフリカその他地域:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(百万米ドル) 181

表227 中東・アフリカその他地域:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(キログラム) 181

表228 中東・アフリカその他地域:高機能ポリアミド市場、

エンドユース産業別、2024年~2029年(百万米ドル) 181

表229 中東・アフリカその他地域:高機能ポリアミド市場、

エンドユース産業別、2024年~2029年(キロトン) 182

表230 中南米:高性能ポリアミド市場、種類別、

2021年~2023年(百万米ドル) 183

表231 中南米:種類別高性能ポリアミド市場、

2021年~2023年(キロトン) 183

表232 中南米:種類別高性能ポリアミド市場、

2024年~2029年(百万米ドル) 184

表233 中南米:種類別高性能ポリアミド市場、

2024年~2029年(キロトン) 184

表234 中南米:製造プロセス別高性能ポリアミド市場、

製造プロセス別、2021年~2023年(百万米ドル) 185

表235 中南米:高性能ポリアミド市場、

製造プロセス別、2021年~2023年(キロトン) 185

表236 中南米:高性能ポリアミド市場、

製造プロセス別、2024年~2029年(百万米ドル) 185

表237 中南米:高性能ポリアミド市場、

製造プロセス別、2024年~2029年(キロトン) 185

表238 中南米:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 186

表239 中南米:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 186

表240 中南米:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 186

表241 中南米:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 187

表242 中南米:高性能ポリアミド市場、国別、2021年~2023年(百万米ドル) 187

表243 中南米:高性能ポリアミド市場、国別、2021年~2023年(キログラム) 187

表244 中南米:高性能ポリアミド市場、国別、2024~2029年(百万米ドル) 188

表245 中南米:国別、2024年~2029年高性能ポリアミド市場(キロトン) 188

表246 メキシコ:エンドユース産業別、2021年~2023年高性能ポリアミド市場(百万米ドル) 189

表247 メキシコ:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 189

表248 メキシコ:高性能ポリアミド市場、エンドユース産業別、2024~2029年(百万米ドル) 189

表249 メキシコ:高性能ポリアミド市場、エンドユース産業別、2024~2029年(キログラム) 190

表250 ブラジル:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(百万米ドル) 190

表251 ブラジル:高性能ポリアミド市場、エンドユース産業別、2021年~2023年(キロトン) 191

表252 ブラジル:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(百万米ドル) 191

表253 ブラジル:高性能ポリアミド市場、エンドユース産業別、2024年~2029年(キロトン) 191

表254 中南米その他:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(百万米ドル) 192

表255 中南米その他地域:高性能ポリアミド市場、

エンドユース産業別、2021年~2023年(キロトン) 192

表256 中南米その他地域:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(百万米ドル) 193

表257 中南米その他地域:高性能ポリアミド市場、

エンドユース産業別、2024年~2029年(キログラム) 193

表265 高機能ポリアミド市場:主要新興企業/中小企業の競争力ベンチマーク

210

表269 セレーネズ・コーポレーション:企業概要 219

表270 セレーネズ・コーポレーション:提供製品 220

表271 セレーネ・コーポレーション:2019年1月~2025年1月の新製品発売 221

表272 セレーネ・コーポレーション:2019年1月~2025年1月のその他の動向 222

表273 BASF:会社概要 223

表274 BASF:製品 224

表275 BASF:製品発売、2019年1月~2025年1月 225

表276 BASF:取引、2019年1月~2025年1月 225

表277 BASF:拡張、2019年1月~2025年1月 226

表278 BASF:その他の動向、2019年1月~2025年1月 227

表279 アルケマ:企業概要 228

表280 ARKEMA S.A.:製品 229

表281 ARKEMA S.A.:取引、2019年1月~2025年1月 230

表282 ARKEMA S.A.:拡張、2019年1月~2025年1月 230

表283 ARKEMA S.A.:その他の開発、2019年1月~2025年1月 231

表284 SABIC:企業概要 232

表285 SABIC:製品 233

表286 EVONIK INDUSTRIES:企業概要 235

表287 エボニック・インダストリーズ:製品 236

表288 エボニック・インダストリーズ:製品発売、2019年1月~2025年1月 237

表289 エボニック・インダストリーズ:取引、2019年1月~2025年1月 238

表290 エボニック・インダストリーズ:その他の動向、2019年1月~2025年1月 238

表291 シンスコ:企業概要 240

表292 シンスコ:提供製品 241

表293 SYENSQO:2019年1月~2025年1月の製品発売 242

表294 SYENSQO:2019年1月~2025年1月のその他の開発 243

表295 ENVALIOR:企業概要 244

表296 ENVALIOR:提供製品 244

表297 ENVALIOR:製品発売、2019年1月~2025年1月 245

表298 ENVALIOR:取引、2019年1月~2025年1月 245

表299 ENVALIOR:拡大、2019年1月~2025年1月 246

表300 ENVALIOR:その他の動向、2019年1月~2025年1月 246

表301 三菱ケミカルグループ株式会社:企業概要 248

表302 三菱ケミカルグループ株式会社:製品 249

表303 クラレ株式会社:会社概要 250

表304 クラレ株式会社:製品 251

表305 宇部興産株式会社:会社概要 253

表306 宇部興産株式会社:製品 254

表307 宇部興産株式会社:取引、2019年1月~2025年1月 255

表308 EMS-CHEMIE HOLDING AG:会社概要 257

表309 EMS-CHEMIE HOLDING AG:製品 258

表310 EMS-CHEMIE HOLDING AG:その他の動向、2019年1月~

2025年1月 259

表311 旭化成株式会社:会社概要 261

表312 アサヒ・ケミカル株式会社:製品 262

表313 アサヒ・ケミカル株式会社:製品発売(2019年1月~

2025年1月) 263

表314 アサヒ・ケミカル株式会社:その他の開発(2019年1月~

263

表315 エンシンガー:会社概要 265

表316 エンシンガー:製品 265

表317 ドモケミカルズ:会社概要 267

表318 ドモケミカルズ:製品 267

表319 ドモ・ケミカル:2019年1月~2025年1月の新製品 269

表320 ドモ・ケミカル:2019年1月~2025年1月の取引 269

表321 ドウ・ケミカル:拡張、2019年1月~2025年1月 270

表322 ドウ・ケミカル:その他の動向、2019年1月~2025年1月 270

表323 三井化学株式会社:会社概要 272

表324 三井化学株式会社:製品 273

表325 ユニチカ株式会社:会社概要 275

表326 アドバンシックス:会社概要 276

表327 ASCEND PERFORMANCE MATERIALS:会社概要 276

表328 RADICI PARTECIPAZIONI SPA:会社概要 277

表329 TEKNOR APEX:会社概要 277

表330 XIAMEN KEYUAN PLASTIC CO., LTD:会社概要 278

表331 RTP COMPANY:会社概要 278

表332 EOS GMBH:会社概要 279

表333 KOLON ENP:会社概要 279

表334 DONGGUAN SHENGWEN NEW MATERIALS CO., LTD:会社概要 280