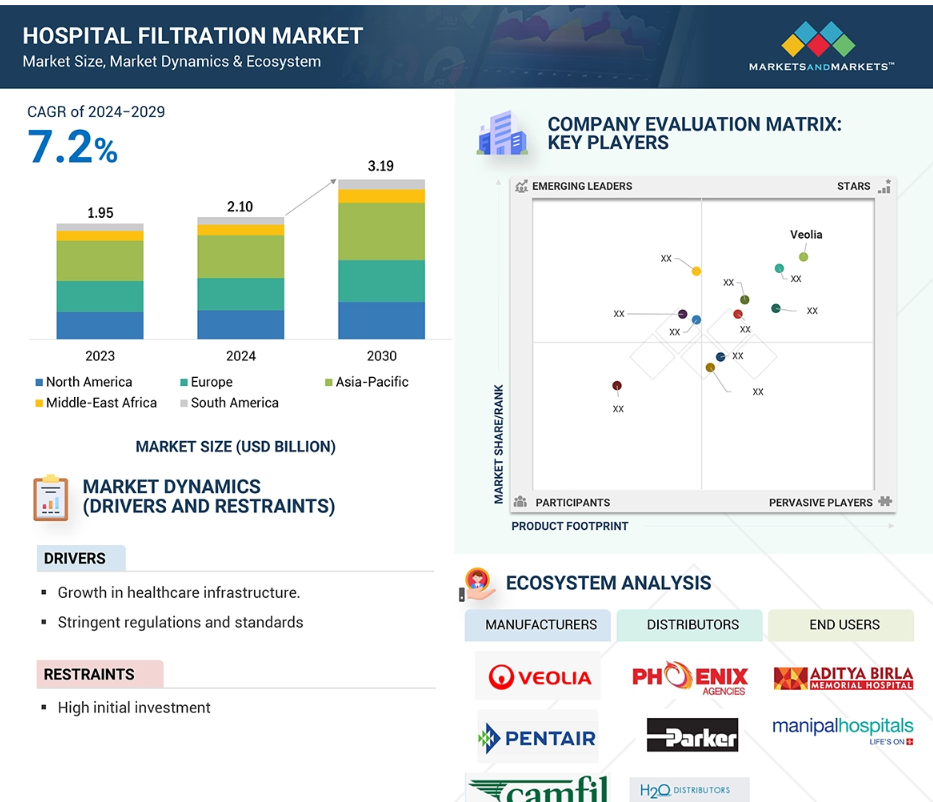

病院用ろ過市場における魅力的な機会

アジア太平洋

アジア太平洋地域の病院や研究所からの需要の高まりに加え、低コストの原材料や労働力の入手可能性が、病院用ろ過市場を牽引しています。

医療業界における病院用ろ過の用途拡大が、アジア太平洋市場の成長に貢献しています。

製造部門における中国の優位性が、アジア太平洋市場の著しい成長を牽引しています。

予測期間中、アジア太平洋地域の病院用ろ過市場は最も急速に成長する地域になると予想されています。

原材料の入手が容易であること、低コストの労働力、高い意識、厳格な衛生規制が、病院用ろ過市場の成長機会となっています。

世界の病院用ろ過市場のダイナミクス

推進要因:医療インフラの拡大。

発展途上地域における医療インフラの拡大は、病院用ろ過市場の主な推進要因となっています。病院、診療所、その他の医療施設の建設への投資の増加は、清潔で無菌の環境を維持するための近代的なろ過のニーズを生み出しています。 これらすべてが急速な都市化と人口増加と相まって、新しい医療施設の建設や既存施設の近代化へとつながっています。 また、手術室、集中治療室、隔離室などの重点分野に専門的なろ過システムを導入し、空気や水の質を管理する必要性もあります。さらに、医療関連感染(HAI)への関心が高まっていることから、患者や医療従事者にとって清潔で安全な環境を保証できる効果的なろ過システムの需要が高まっています。 病院用ろ過技術の改良に対するニーズは、医療システムのインフラ整備によって促進されています。

制約:高度なろ過システムへの初期投資の高さ。

高度なろ過システムに必要な多額の資本投資は、病院用ろ過市場における最も大きな制約のひとつです。例えば、HEPA および ULPA フィルター、最新のろ過技術、特殊なHVAC システムは、高額な調達、設置、統合費用を伴います。これは特に、世界規模でのシステム導入が予想される大規模な病院や医療施設に当てはまります。制約の多い地域、発展途上国、または資金不足の医療システムでは、ろ過改善の需要があったとしても、これらの費用が導入を妨げる可能性があります。これは市場の成長可能性を制限し、これらの地域におけるインフラ近代化の格差を拡大します。

機会:新興市場における需要の高まり

新興経済圏からの需要の高まりは、高度な病院用救急車のろ過システムを採用する絶好の機会をもたらします。開発途上地域では、特にアジア太平洋地域、中南米地域、アフリカの一部地域において、医療インフラの大幅な改善が見られます。これは、人口増加、都市開発、医療制度強化のための政府計画によって促進されています。新しい病院、診療所、診断センターの設立とともに、国際的な医療基準を満たし、医療関連感染(HAI)の可能性を抑制するために、信頼性の高い空気および水のろ過システムを設置する必要性も急務となっています。さらに、これらの地域では患者の安全性と感染管理への注目が高まっており、HEPAフィルターや使用時システムなどのろ過技術への支出を促進しています。これらの傾向は、これらの高成長経済圏をターゲットとする病院用ろ過システムのメーカーやサプライヤーにとって、大きな拡大のチャンスを生み出します。

課題:既存システムとの統合

病院用ろ過ソリューションの統合は、既存システムにとって大きな課題であり、古い医療施設では特に顕著です。HEPA や ULPA システム、および最新のろ過技術を導入するには、ダクト、HVAC システム、およびパイプラインの変更が必要となり、これは非常に難しい作業です。アップグレード中の施設の機能を維持することは、プロセスをさらに困難にします。また、古い建物には、高度なろ過ユニットを収容できるスペースが限られています。これらの課題は、高度なろ過ソリューションの採用を妨げる可能性があります。構造的および予算上の課題は病院を厳しく制約し、病院用ろ過システム市場の成長の停滞につながります。

グローバルな病院用ろ過市場のエコシステム分析

病院用ろ過装置のエコシステムは、フィルターや布地を製造業者に供給する原材料サプライヤー、さまざまな業界で使用される最終製品の研究開発を行う製造業者、最終製品を供給することで製造業者とエンドユーザーの橋渡しをする仲介業者&販売業者で構成されています。 これらの業者が協力し、最終製品をさまざまな業界のエンドユーザーに供給しています。 原材料の調達から最終製品の製造、エンドユーザーへの配布、そして最終製品のさまざまなエンドユース業界での使用に至るまで、一連のプロセスが関わっています。

種類別セグメントでは、インラインフィルターが予測期間中最大の種類となる見込みです。

インラインフィルターは、病院のろ過システムの重要な構成要素です。これらは、パイプライン内に組み込まれたフィルターで構成されており、パイプラインを通過する空気や水を浄化します。これらのフィルターは、細菌、微粒子、破片などの汚染物質を除去し、医療機器や患者ケアエリアなどの重要な使用ポイントに清浄な空気や水を供給します。洗浄可能で適応性のあるインラインフィルターは、透析装置、HVACシステム、給水パイプラインで広く使用されています。この種のフィルターは、流れを中断することなく連続的にろ過できる仕組みになっているため、医療機関における衛生管理と業務効率の維持に不可欠です。

プロセス種類別セグメントで予測期間中に最も成長が期待されるROシステム

逆浸透(RO)システムは、革新的なろ過技術であり、病院を含むさまざまな用途の水の浄化に広く使用されています。逆浸透プロセスは、水に圧力を加え、半透膜を通して強制的に通過させることで機能します。このユニークなろ過プロセスでは、細菌やウイルス、溶解塩、重金属、有機化合物などの汚染物質を水から分離し、高品質の浄化水が得られます。これにより、滅菌、透析、実験室での用途など、医療上重要な用途に適した水となります。さらに、ROシステムは信頼性と効率性の両面で高く評価されており、通常、他のろ過技術と併用して多段階の浄化を実現するために利用されています。一貫した水質を提供できるというその有効性により、医療現場における衛生基準の達成に不可欠なものとなっています。

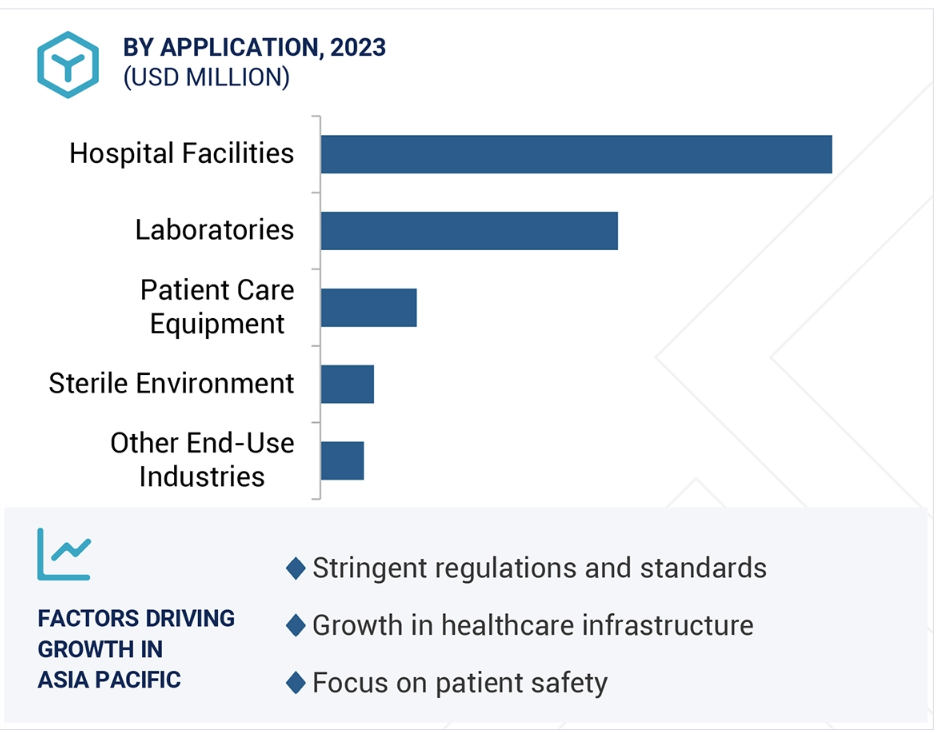

予測期間中に最も多く利用される用途は病院施設

病院施設は、患者とスタッフの両方に対して最小限の感染と衛生管理が求められるろ過システムユーザーです。高度なろ過方法は、手術室、集中治療室、保護環境ユニットを空気感染から守ることを目的として、HVACシステムに組み込まれています。水ろ過システムは、病原菌のない飲料水や医療用水を作り出すことを目的としており、それにより患者ケア機器やインフラ設備の汚染リスクを回避します。また、研究室、診断センター、薬局でも、安全で正確な業務を確保するために効果的なろ過システムが必要となります。効果的なろ過システムは、感染管理、規制への準拠、現代的な医療施設の業務機能の維持にも役立ちます。

予測期間中に最も急速に成長する市場はアジア太平洋地域となる見通し

医療インフラの拡大と技術の採用を促進するいくつかの要因により、アジア太平洋地域は病院用ろ過システム市場において最もダイナミックで最も成長の速い市場であり続けています。例えば、中国、インド、および東南アジアの一部の国々における急速な都市化と人口増加は、人々の健康ニーズに応えるために病院や医療施設の急増を招きました。医療関連感染(HAI)の増加を含む広範な健康上の課題に対応するため、政府および民間部門は医療インフラ開発に資源を投入しています。これらの問題と並行して、感染管理や新型コロナウイルス感染症(COVID-19)のパンデミックの影響に対する意識も高まっており、高度なろ過技術の必要性が明らかになり、強調されています。さらに、この地域における近代的な医療機器の使用の増加や、空気や水の品質に関するろ過規制も、ろ過システム市場の成長を促す要因となっています。可処分所得や医療費の増加と併せて、これらの要因により、アジア太平洋地域は、病院用ろ過システム市場として、常に変化し、拡大を続ける最前線に位置しています。

病院用ろ過市場の最近の動向

- 2023年5月、CytivaとPall Corporationのライフサイエンス部門は統合に成功し、Cytivaブランドのもとに統合されました。Pallのバイオテクノロジー製品群は、Cytivaのバイオプロセス事業の一部として製品ファミリーとなりました。一方、Pallの医療製品群は、Cytiva内の独立した市場ブランドとして残っています。Pall Corporationは、Danaher社の企業として引き続き運営され、さまざまな産業用途のお客様にサービスを提供しています。

- 2024年9月、ライフサイエンスのグローバルリーダーであるCytivaは、韓国初のイノベーションハブを仁川の松島バイオクラスター内に開設しました。この最先端のハブには、製造施設と顧客体験ラボが含まれます。2026年に操業開始予定の製造施設では、高品質のろ過製品の製造に重点的に取り組む予定です。

- 2022年3月、ヴェオリアはアジア太平洋地域のヴェオリア・ウォーター・テクノロジーズと、特定のヴェオリア製品のマーケティング、販売、納入に関する契約を締結しました。これにより、同社は同地域における現地顧客サポートと製品提供を強化することができます。これらの新たな契約は、中国、インドネシア、マレーシア、タイ、ベトナム、バングラデシュ、スリランカ、ニュージーランドなど、多数の国々を対象としています。

- 2022年7月、ペンテアはウェルバイル社からマニトウォック・アイスを16億米ドルで買収しました。この戦略的動きにより、ペンテアはトータルウォーターマネジメントの提供を拡大し、業界での地位を強化しました。これにより、より幅広いチャネルパートナーや顧客にサービスを提供できるようになります。この買収により、ペンテアは急速に成長するダイナミックな市場におけるリーダーシップをさらに強固なものにしました。

主要な市場関係者

病院向けろ過市場における主な企業には、以下が含まれます。

Danaher (US)

Veolia (France)

Pentair (US)

Merck KgaA (Germany)

Daikin Industries (Japan)

Camfil (Sweden)

Freudenberg Technologies (Germany)

Solventum (US)

Sartorius AG (Germany)

Parker Hannifin Corp. (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場 24

1.3.2 対象範囲 24

1.3.3 対象年 25

1.4 対象通貨 25

1.5 対象単位 25

1.6 利害関係者 25

2 調査方法 26

2.1 調査データ 26

2.1.1 二次データ 26

2.1.1.1 二次情報源からの主要データ 27

2.1.2 一次データ 27

2.1.2.1 一次情報源からの主なデータ 28

2.1.2.2 一次インタビューの内訳 28

2.1.2.3 主な業界洞察 29

2.2 市場規模の推定 29

2.2.1 トップダウン・アプローチ 30

2.2.2 ボトムアップ・アプローチ 30

2.3 データ・トライアングル 31

2.4 調査の前提条件 32

2.5 調査の限界とリスク分析 32

3 エグゼクティブサマリー 33

4 プレミアムインサイト 36

4.1 病院向けろ過市場における魅力的な機会 36

4.2 病院向けろ過市場:種類別 36

4.3 病院向けろ過市場:プロセス別 37

4.4 病院向けろ過市場:用途別 37

4.5 病院用ろ過市場、国別 38

5 市場概要 39

5.1 はじめに 39

5.2 市場力学 39

5.2.1 推進要因 40

5.2.1.1 高齢者人口と慢性疾患の急増 40

5.2.1.2 医療インフラへの投資の増加 40

5.2.1.3 感染症の蔓延を防ぐための高効率ろ過システムの必要性 41

5.2.2 抑制要因 42

5.2.2.1 病院用ろ過システムに必要な高額な初期投資 42

5.2.3 機会 42

5.2.3.1 新興経済圏におけるろ過の需要の高まり 42

5.2.3.2 医療観光の急増と高級医療施設の拡大 42

5.2.4 課題 43

5.2.4.1 既存のインフラへの最新システムの統合 43

5.2.4.2 厳格な規制と品質基準 44

5.3 ポーターのファイブフォース分析 45

5.3.1 新規参入者の脅威 45

5.3.2 代替品の脅威 46

5.3.3 サプライヤーの交渉力 46

5.3.4 バイヤーの交渉力 46

5.3.5 競争の激しさ 46

5.4 主要な利害関係者と購買基準 47

5.4.1 購買プロセスにおける主要な利害関係者 47

5.4.2 購買基準 48

5.5 バリューチェーン分析 48

5.5.1 原材料サプライヤー 49

5.5.2 メーカー 49

5.5.3 流通業者 49

5.5.4 エンドユーザー 50

5.6 生態系分析 50

5.7 主要な会議およびイベント(2025年~2026年) 51

5.8 特許分析 52

5.8.1 方法論 52

5.8.2 文書種類 52

5.8.3 公開動向 53

5.8.4 洞察 53

5.8.5 管轄区域分析 53

5.8.6 主な用途 54

5.9 貿易分析 55

5.9.1 輸入シナリオ(HSコード900220) 55

5.9.2 輸出シナリオ(HSコード900200) 56

5.10 マクロ経済指標 57

5.10.1 世界のGDP動向 57

5.11 投資と資金調達シナリオ 58

5.12 ケーススタディ分析 59

5.12.1 ヴェオリア、コスハム病院の透析ユニットに最新鋭の逆浸透システムを提供 59

5.12.2 ジェームズ・ペイジ大学病院、二酸化炭素排出量と運用コスト削減のため高回収率ROシステムを導入へ 60

5.12.3 英国の病院、感染制御のための腎臓用水処理システムを模索 60

5.13 規制の概観 61

5.13.1 規制当局、政府機関、その他の組織 61

5.14 技術分析 63

5.14.1 主要技術 64

5.14.1.1 HEPA 2.0 および ULPA ろ過 64

5.14.1.2 静電フィルター 64

5.14.2 補完的技術 64

5.14.2.1 紫外線殺菌照射 64

5.14.2.2 陰圧室 64

5.14.3 隣接技術 65

5.14.3.1 気流管理システム 65

5.15 価格分析 65

5.15.1 地域別平均販売価格動向、2021年~2030年 65

5.15.2 主要企業の平均販売価格動向、種類別、2023年 66

5.15.3 主要企業の平均販売価格動向、用途別、2023年 66

5.16 顧客のビジネスに影響を与えるトレンド/混乱 67

5.17 病院用ろ過市場におけるAIの影響 68

6 病院用ろ過市場、種類別 69

6.1 はじめに 70

6.2 ポイントオブユーズフィルター 71

6.2.1 重要な用途における空気および水処理での幅広い使用が市場を牽引 71

6.3 インラインフィルター 72

6.3.1 設置が容易で省スペース設計が需要を促進 72

6.4 独立型ろ過ユニット 73

6.4.1 初期投資および設置コストが低く、成長を促進 73

6.5 その他の種類 73

7 病院用ろ過市場、プロセス種類別 74

7.1 はじめに 75

7.2 HEPA 76

7.2.1 病院内の空気質に関する厳しい規制が需要を促進 76

7.3 逆浸透 77

7.3.1 各種用途における高純度水の需要が市場を牽引 77

7.4 限外ろ過 78

7.4.1 医療プロセスにおける幅広い用途が採用を牽引 78

7.5 ガスろ過 78

7.5.1 医療施設における無菌環境の維持ニーズが市場を牽引 78

7.6 その他の処理の種類 78

8 病院用ろ過市場:用途別 80

8.1 はじめに 81

8.2 病院施設 82

8.2.1 空気と水の品質に関する高い基準を維持する必要性 82

8.3 ラボ 83

8.3.1 水の純度基準を維持する必要性の高まりが市場成長を促進 83

8.4 患者ケア用機器 83

8.4.1 感染管理、患者の安全性、および規制順守の必要性が高まり、採用が促進される見通し 83

8.5 無菌環境 84

8.5.1 高度なろ過技術への病院による投資の増加が市場を牽引 84

8.6 その他の用途 84

9 病院用ろ過市場:地域別 85

9.1 はじめに 86

9.2 北米 87

9.2.1 アメリカ 93

9.2.1.1 高齢者人口の増加が市場を牽引 93

9.2.2 カナダ 95

9.2.2.1 急速な高齢化人口が市場成長を後押し 95

9.2.3 メキシコ 96

9.2.3.1 医療費の増加が市場を牽引 96

9.3 ヨーロッパ 98

9.3.1 ドイツ 104

9.3.1.1 医療業界への高額投資が市場を牽引 104

9.3.2 フランス 106

9.3.2.1 高齢化人口が市場成長を後押し 106

9.3.3 スペイン 108

9.3.3.1 進行中の病院拡張プロジェクトが市場を牽引 108

9.3.4 英国 110

9.3.4.1 医療分野への高額投資が市場を牽引 110

9.3.5 イタリア 112

9.3.5.1 医療施設の改善への投資増加が市場を牽引 112

9.3.6 ヨーロッパのその他地域 113

9.4 アジア太平洋地域 115

9.4.1 中国 121

9.4.1.1 急速に拡大する医療業界が市場を牽引 121

9.4.2 インド 122

9.4.2.1 政府による投資とイニシアティブが市場を牽引 122

9.4.3 日本 124

9.4.3.1 高齢化人口と政府支援のイニシアティブが市場を牽引 124

9.4.4 韓国 125

9.4.4.1 高齢化人口が市場を牽引 125

9.4.5 アジア太平洋地域その他 127

9.5 中東・アフリカ 129

9.5.1 GCC諸国 134

9.5.1.1 サウジアラビア 134

9.5.1.1.1 医療分野に重点的に取り組む政府が市場を牽引 134

9.5.1.2 GCC諸国(サウジアラビアを除く) 135

9.5.2 南アフリカ 137

9.5.2.1 市場成長を促進するためのインフラへの継続的な投資 137

9.5.3 中東・アフリカその他 138

9.6 南米 140

9.6.1 ブラジル 144

9.6.1.1 市場を牽引する医療および病院インフラへの投資の増加 144

9.6.2 アルゼンチン 146

9.6.2.1 高齢者人口の増加が市場を牽引 146

9.6.3 南米その他 147

10 競合状況 150

10.1 概要 150

10.2 主要企業の戦略/勝利への権利 151

10.3 収益分析 152

10.4 市場シェア分析、2023年 152

10.4.1 ペンテア 153

10.4.2 ヴェオリア 153

10.4.3 ダイキン 153

10.4.4 カムフィル 154

10.4.5 フロイデンベルグ・フィルター・テクノロジーズ・ゲーエムベーハー・ウント・コー・カーゲー 154

10.5 企業評価および財務指標 154

10.6 ブランド/製品比較分析 155

10.7 企業評価マトリクス:主要企業、2023年 156

10.7.1 星 156

10.7.2 新興のリーダー 156

10.7.3 普及している企業 156

10.7.4 参加者 156

10.7.5 企業フットプリント:主要プレイヤー、2023年 158

10.7.5.1 企業フットプリント 158

10.7.5.2 用途フットプリント 159

10.7.5.3 プロセス種類フットプリント 160

10.7.5.4 地域フットプリント 161

10.8 企業評価マトリクス:スタートアップ/中小企業、2023年 162

10.8.1 先進的な企業 162

10.8.2 対応力のある企業 162

10.8.3 ダイナミックな企業 162

10.8.4 スタート地点 162

10.8.5 ベンチマークによる競合他社比較:2023年の新興企業/中小企業 164

10.8.5.1 主要新興企業/中小企業の詳細リスト 164

10.8.5.2 主要新興企業/中小企業のベンチマークによる競合他社比較 165

10.9 競合シナリオ 166

10.9.1 取引 166

10.9.2 拡大 167

11 企業プロフィール 170

11.1 主要企業 170

11.1.1 ダナハー 170

11.1.1.1 事業概要 170

11.1.1.2 製品/ソリューション/サービス 171

11.1.1.3 最近の動向 173

11.1.1.3.1 取引 173

11.1.1.3.2 拡張 173

11.1.1.4 MnMの見解 174

11.1.1.4.1 主な強み 174

11.1.1.4.2 戦略的選択肢 174

11.1.1.4.3 弱みと競合上の脅威 174

11.1.2 VEOLIA 175

11.1.2.1 事業概要 175

11.1.2.2 製品/ソリューション/サービス 176

11.1.2.3 最近の動向 178

11.1.2.3.1 取引 178

11.1.2.4 MnM 視点 178

11.1.2.4.1 主な強み 178

11.1.2.4.2 戦略的選択肢 178

11.1.2.4.3 弱みと競合他社からの脅威 178

11.1.3 ペンタエア 179

11.1.3.1 事業概要 179

11.1.3.2 製品/ソリューション/サービス 180

11.1.3.3 最近の動向 181

11.1.3.3.1 取引 181

11.1.3.4 MnM ビュー 182

11.1.3.4.1 主な強み 182

11.1.3.4.2 戦略的選択肢 182

11.1.3.4.3 弱みと競合他社からの脅威 182

11.1.4 メルク KGAA 183

11.1.4.1 事業概要 183

11.1.4.2 製品/ソリューション/サービス 184

11.1.4.3 最近の動向 185

11.1.4.3.1 拡大 185

11.1.4.4 MnMの見解 186

11.1.4.4.1 主な強み 186

11.1.4.4.2 戦略的選択肢 186

11.1.4.4.3 弱みと競合他社からの脅威 186

11.1.5 ダイキン工業 187

11.1.5.1 事業概要 187

11.1.5.2 製品/ソリューション/サービス 188

11.1.5.3 最近の動向 189

11.1.5.3.1 取引 189

11.1.5.4 MnMの見解 189

11.1.5.4.1 主な強み 189

11.1.5.4.2 戦略的選択肢 189

11.1.5.4.3 弱みと競合による脅威 189

11.1.6 CAMFIL 190

11.1.6.1 事業概要 190

11.1.6.2 製品/ソリューション/サービス 190

11.1.6.3 最近の動向 192

11.1.6.3.1 拡張 192

11.1.6.4 MnMの見解 192

11.1.6.4.1 主な強み 192

11.1.6.4.2 戦略的選択肢 192

11.1.6.4.3 弱みと競合による脅威 193

11.1.7 フロイデンベルグ・フィルター・テクノロジーズ・ゲーエムベーハー&コー・カーゲー 194

11.1.7.1 事業概要 194

11.1.7.2 製品/ソリューション/サービス 194

11.1.7.3 最近の動向 195

11.1.7.3.1 拡大 195

11.1.7.4 MnMの見解 195

11.1.8 SOLVENTUM (3M) 196

11.1.8.1 事業概要 196

11.1.8.2 提供する製品/ソリューション/サービス 196

11.1.8.3 MnM ビュー 197

11.1.9 SARTORIUS AG 198

11.1.9.1 事業概要 198

11.1.9.2 製品/ソリューション/サービス 199

11.1.9.3 最近の動向 199

11.1.9.3.1 拡張 199

11.1.9.4 MnMビュー 200

11.1.10 パーカー・ハネフィン・コーポレーション 201

11.1.10.1 事業概要 201

11.1.10.2 製品/ソリューション/サービス 202

11.1.10.3 MnMビュー 202

11.1.11 ドナルドソン・カンパニー・インク 203

11.1.11.1 事業概要 203

11.1.11.2 製品/ソリューション/サービス 204

11.1.11.3 MnMビュー 204

11.1.12 MANN+HUMMEL 205

11.1.12.1 事業概要 205

11.1.12.2 製品/ソリューション/サービス 206

11.1.12.3 最近の動向 206

11.1.12.3.1 取引 206

11.1.12.4 MnMビュー 206

11.1.13 デュポン 207

11.1.13.1 事業概要 207

11.1.13.2 製品/ソリューション/サービス 208

11.1.13.3 MnMビュー 208

11.2 その他の企業 209

11.2.1 ホリングスワース・アンド・ボーゼ 209

11.2.2 フィルダー・フィルター・システムズ社 209

11.2.3 コベター社 210

11.2.4 ネフロス社 211

11.2.5 オムニピュア社 211

11.2.6 ダイナ・フィルター社 212

11.2.7 APC FILTRATION INC. 212

11.2.8 DELTRIAN 213

11.2.9 GULF AIR FILTRATION COMPANY 213

11.2.10 COMPLETE WATER SOLUTIONS 214

11.2.11 FLIER’S QUALITY WATER SYSTEMS, INC. 214

11.2.12 AHLSTROM 215

12 付録 216

12.1 ディスカッションガイド 216

12.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 219

12.3 カスタマイズオプション 221

12.4 関連レポート 221

12.5 著者詳細 222

表1 病院用ろ過市場:ポーターの5つの力分析 47

表2 購入プロセスにおける利害関係者の影響(

上位3用途)(%) 47

表3 上位3用途の主な購入基準 48

表4 病院ろ過エコシステムにおける各プレイヤーの役割 50

表5 病院ろ過市場:2025年~2026年の主要会議およびイベント 51

表6 過去10年間(2015年~2024年)における特許保有企業トップ10 54

表7 HSコード900220の輸入シナリオ、国別、

2020年~2024年(単位:千米ドル) 55

表8 HSコード900220の輸出シナリオ、国別、

2020年~2024年(単位:千米ドル) 56

表 9 2020年~2023年の国別一人当たりGDPの傾向(米ドル) 57

表 10 主要国のGDP成長予測および見通し、

2024年~2027年(米ドル) 58

表11 病院用ろ過装置市場:規制当局、政府機関、その他の組織 61

表12 病院用ろ過装置に関する規制 62

表13 地域別平均販売価格動向、2021年~2030年(米ドル/台) 66

表14 主要企業が提供する病院向けろ過システム/製品の平均販売価格動向、種類別、2023年(米ドル/台) 66

表15 主要プレイヤーが提供する病院向けろ過製品の用途別平均販売価格動向、2023年(米ドル/個) 67

表16 病院向けろ過市場、種類別、2021年~2023年(百万米ドル) 70

表17 病院用ろ過市場:種類別、2024~2030年(百万米ドル) 70

表18 病院用ろ過市場:種類別、2021~2023年(単位) 71

表19 病院向けろ過市場:種類別、2024~2030年(単位) 71

表20 病院向けろ過市場:プロセス種類別、2021~2023年(百万米ドル) 75

表21 病院向けろ過市場:プロセス種類別、2024~2030年(単位:百万米ドル) 76

表22 病院向けろ過市場:プロセス種類別、2021~2023年(単位:百万米ドル) 76

表23 病院向けろ過市場:プロセス種類別、2024~2030年(単位) 76

表24 病院向けろ過市場:用途別、2021~2023年(百万米ドル) 81

表25 病院用ろ過市場:用途別、2024~2030年(単位:百万米ドル) 82

表26 病院用ろ過市場:用途別、2021~2023年(単位:百万米ドル) 82

表27 病院向けろ過市場:用途別、2024~2030年(単位) 82

表28 病院向けろ過市場:地域別、2021~2023年(百万米ドル) 86

表29 病院用ろ過市場:地域別、2024年~2030年(単位:百万米ドル) 87

表30 病院用ろ過市場:地域別、2021年~2023年(単位:百万米ドル) 87

表31 病院向けろ過市場:地域別、2024~2030年(単位) 87

表32 北米:病院向けろ過市場:国別、

2021~2023年(百万米ドル) 89

表33 北米:病院用ろ過市場、国別、

2024年~2030年(百万米ドル) 89

表34 北米:病院用ろ過市場、国別、

2021年~2023年(単位) 89

表35 北米:病院向けろ過市場、国別、

2024~2030年(単位) 89

表36 北米:病院向けろ過市場、種類別、

2021~2023年(百万米ドル) 90

表37 北米:病院向けろ過市場、種類別、

2024~2030年(百万米ドル) 90

表38 北米:病院向けろ過市場、種類別、2021~2023年(単位) 90

表39 北米:病院向けろ過市場、種類別、2024~2030年(単位) 90

表40 北米:病院向けろ過市場、プロセス種類別、

2021~2023年(百万米ドル) 91

表41 北米:病院向けろ過市場、プロセス種類別、

2024~2030年(百万米ドル) 91

表42 北米:病院向けろ過市場、プロセス種類別、

2021~2023年(単位) 91

表43 北米:病院向けろ過市場、プロセス種類別、

2024~2030年(単位:台) 92

表44 北米:病院向けろ過市場、用途別、

2021~2023年(単位:百万米ドル) 92

表45 北米:病院向けろ過市場、用途別、

2024年~2030年(百万米ドル) 92

表46 北米:病院向けろ過市場、用途別、

2021年~2023年(単位) 93

表47 北米:病院向けろ過市場、用途別、

2024~2030年(単位:台) 93

表48 アメリカ:病院向けろ過市場、用途別、2021~2023年(単位:百万米ドル) 94

表49 アメリカ:病院用ろ過市場、用途別、2024年~2030年(百万米ドル) 94

表50 アメリカ:病院用ろ過市場、用途別、2021年~2023年(単位) 94

表51 アメリカ:病院用ろ過市場、用途別、2024~2030年(単位) 95

表52 カナダ:病院用ろ過市場、用途別、

2021~2023年(百万米ドル) 95

表53 カナダ:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 96

表54 カナダ:病院用ろ過市場、用途別、2021年~2023年(単位) 96

表55 カナダ:病院用ろ過市場、用途別、2024年~2030年(単位) 96

表56 メキシコ:病院向けろ過市場、用途別、

2021年~2023年(百万米ドル) 97

表57 メキシコ:病院向けろ過市場、用途別、

2024年~2030年(百万米ドル) 97

表58 メキシコ:病院用ろ過市場、用途別、2021年~2023年(単位) 98

表59 メキシコ:病院用ろ過市場、用途別、2024年~2030年(単位) 98

表60 ヨーロッパ:病院用ろ過市場、国別、

2021年~2023年(百万米ドル) 99

表61 ヨーロッパ:病院用ろ過器市場、国別、

2024年~2030年(百万米ドル) 100

表62 ヨーロッパ:病院用ろ過器市場、国別、2021年~2023年(単位) 100

表63 ヨーロッパ:国別病院向けろ過市場、2024年~2030年(単位) 100

表64 ヨーロッパ:種類別病院向けろ過市場、2021年~2023年(百万米ドル) 101

表65 ヨーロッパ:病院用ろ過市場、種類別、2024年~2030年(百万米ドル) 101

表66 ヨーロッパ:病院用ろ過市場、種類別、2021年~2023年(単位) 101

表67 ヨーロッパ:病院向けろ過市場、種類別、2024~2030年(単位) 101

表68 ヨーロッパ:病院向けろ過市場、プロセス種類別、

2021~2023年(百万米ドル) 102

表69 ヨーロッパ:病院向けろ過市場、プロセス種類別、

2024~2030年(百万米ドル) 102

表70 ヨーロッパ:病院向けろ過市場、プロセス種類別、2021~2023年(単位) 102

表71 ヨーロッパ:病院向けろ過市場、プロセス種類別、2024年~2030年(単位) 103

表72 ヨーロッパ:病院向けろ過市場、用途別、

2021年~2023年(百万米ドル) 103

表73 ヨーロッパ:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 103

表74 ヨーロッパ:病院用ろ過市場、用途別、2021年~2023年(単位) 104

表75 ヨーロッパ:病院用ろ過市場、用途別、2024~2030年(単位) 104

表76 ドイツ:病院用ろ過市場、用途別、

2021~2023年(百万米ドル) 105

表77 ドイツ:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 105

表78 ドイツ:病院用ろ過市場、用途別、2021年~2023年(単位) 105

表 79 ドイツ:病院用ろ過市場、用途別、2024~2030年(単位) 106

表 80 フランス:病院用ろ過市場、用途別、

2021~2023年(百万米ドル) 107

表81 フランス:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 107

表82 フランス:用途別病院向けろ過市場、2021年~2023年(単位) 107

表83 フランス:病院用ろ過市場、用途別、2024年~2030年(単位) 108

表84 スペイン:病院用ろ過市場、用途別、

2021年~2023年(百万米ドル) 109

表85 スペイン:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 109

表86 スペイン:病院用ろ過市場、用途別、2021年~2023年(単位) 109

表87 スペイン:病院向けろ過市場、用途別、2024~2030年(単位) 110

表88 英国:病院向けろ過市場、用途別、2021~2023年(百万米ドル) 111

表89 英国:用途別病院向けろ過市場、2024年~2030年(単位:百万米ドル) 111

表90 英国:用途別病院向けろ過市場、2021年~2023年(単位:百万米ドル) 111

表 91 英国:病院用ろ過器市場、用途別、2024~2030年(単位) 112

表 92 イタリア:病院用ろ過器市場、用途別、

2021~2023年(百万米ドル) 112

表 93 イタリア:病院用ろ過器市場、用途別、

2024年~2030年(百万米ドル) 113

表 94 イタリア:病院用ろ過市場、用途別、2021年~2023年(単位) 113

表 95 イタリア:病院用ろ過市場、用途別、2024年~2030年(単位) 113

表 96 ヨーロッパその他:用途別病院向けろ過市場、

2021年~2023年(百万米ドル) 114

表 97 ヨーロッパその他:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 114

表 98 ヨーロッパその他:病院用ろ過市場、用途別、

2021年~2023年(単位) 114

表 99 ヨーロッパその他:病院用ろ過市場、用途別、

2024年~2030年(単位) 115

表100 アジア太平洋地域:病院用ろ過器市場、国別、

2021年~2023年(百万米ドル) 116

表101 アジア太平洋地域:病院用ろ過器市場、国別、

2024年~2030年(百万米ドル) 117

表102 アジア太平洋地域:病院用ろ過器市場、国別、2021年~2023年(単位) 117

表103 アジア太平洋地域:病院用ろ過器市場、国別、2024年~2030年(単位) 117

表104 アジア太平洋地域:病院用ろ過器市場、種類別、

2021年~2023年(百万米ドル) 117

表105 アジア太平洋地域:病院用ろ過器市場、種類別、

2024年~2030年(百万米ドル) 118

表106 アジア太平洋地域:病院用ろ過市場、種類別、2021年~2023年(単位) 118

表107 アジア太平洋地域:病院用ろ過市場、種類別、2024年~2030年(単位) 118

表108 アジア太平洋地域:病院用ろ過市場、プロセス種類別、

2021年~2023年(百万米ドル) 118

表109 アジア太平洋地域:病院用ろ過市場、プロセス種類別、

2024年~2030年(百万米ドル) 119

表 110 アジア太平洋地域:病院用ろ過市場、プロセス種類別、

2021年~2023年(単位) 119

表 111 アジア太平洋地域:病院用ろ過市場、プロセス種類別、

2024年~2030年(単位) 119

表 112 アジア太平洋地域:病院用ろ過市場、用途別、

2021年~2023年(百万米ドル) 120

表 113 アジア太平洋地域:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 120

表 114 アジア太平洋地域:用途別病院向けろ過市場、

2021年~2023年(単位) 120

表 115 アジア太平洋地域:用途別病院向けろ過市場、

2024年~2030年(単位) 121

表 116 中国:用途別病院向けろ過市場、

2021年~2023年(百万米ドル) 121

表 117 中国:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 122

表 118 中国:病院用ろ過市場、用途別、2021年~2023年(単位) 122

表 119 中国:病院用ろ過市場、用途別、2024年~2030年(単位) 122

表120 インド:病院用ろ過市場、用途別、

2021年~2023年(百万米ドル) 123

表121 インド:病院用ろ過市場、用途別、

2024年~2030年(百万米ドル) 123

表122 インド: 病院用ろ過市場、用途別、2021年~2023年(単位) 123

表 123 インド:病院用ろ過市場、用途別、2024年~2030年(単位) 124

表 124 日本:病院用ろ過市場、用途別、

2021年~2023年(百万米ドル) 124

表125 日本:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 125

表126 日本:用途別病院向けろ過市場、2021年~2023年(単位) 125

表 127 日本:病院向けろ過市場、用途別、2024~2030年(単位:台) 125

表 128 韓国:病院向けろ過市場、用途別、

2021~2023年(百万米ドル) 126

表 129 韓国:用途別病院向けろ過市場、

2024~2030年(百万米ドル) 126

表 130 韓国:用途別病院向けろ過市場、

2021~2023年(単位) 126

表 131 韓国:病院用ろ過器市場、用途別、

2024~2030年(単位:台) 127

表 132 アジア太平洋地域その他:病院用ろ過器市場、用途別、

2021~2023年(単位:百万米ドル) 127

表133 アジア太平洋地域その他:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 128

表134 アジア太平洋地域その他:用途別病院向けろ過市場、

2021年~2023年(単位) 128

表135 アジア太平洋地域その他:用途別病院向けろ過市場、

2024年~2030年(単位:台) 128

表136 中東・アフリカ:国別病院向けろ過市場、

2021年~2023年(単位:百万米ドル) 129

表137 中東・アフリカ:病院用ろ過器市場、国別、

2024年~2030年(百万米ドル) 129

表138 中東・アフリカ:病院用ろ過器市場、国別、

2021年~2023年(単位) 130

表139 中東・アフリカ:病院向けろ過市場、国別、

2024年~2030年(単位:台) 130

表140 中東・アフリカ:病院向けろ過市場、種類別、

2021年~2023年(単位:百万米ドル) 130

表141 中東・アフリカ:病院用ろ過市場、種類別、

2024~2030年(百万米ドル) 131

表142 中東・アフリカ:病院用ろ過市場、種類別、

2021~2023年(単位) 131

表143 中東・アフリカ:病院向けろ過市場、種類別、

2024年~2030年(単位:台) 131

表144 中東・アフリカ:病院向けろ過市場、プロセス種類別、2021年~2023年(百万米ドル) 131

表145 中東・アフリカ:病院用ろ過市場、プロセス種類別、2024年~2030年(百万米ドル) 132

表146 中東・アフリカ:病院用ろ過市場、プロセス種類別、2021年~2023年(単位) 132

表147 中東・アフリカ:病院向けろ過市場、プロセス種類別、2024~2030年(単位) 132

表148 中東・アフリカ:病院向けろ過市場、用途別、

2021~2023年(百万米ドル) 133

表149 中東・アフリカ:病院向けろ過市場、用途別、

2024年~2030年(百万米ドル) 133

表150 中東・アフリカ:病院向けろ過市場、用途別、

2021年~2023年(単位) 133

表151 中東・アフリカ:用途別病院向けろ過市場、

2024年~2030年(単位:台) 134

表152 サウジアラビア:用途別病院向けろ過市場、

2021年~2023年(単位:百万米ドル) 134

表153 サウジアラビア:用途別病院用ろ過市場、

2024年~2030年(百万米ドル) 135

表154 サウジアラビア:用途別病院用ろ過市場、

2021年~2023年(単位) 135

表155 サウジアラビア:用途別病院向けろ過市場、

2024年~2030年(単位:百万米ドル) 135

表156 GCC諸国その他:用途別病院向けろ過市場、2021年~2023年(単位:百万米ドル) 136

表157 GCC諸国その他:用途別病院用ろ過市場、2024年~2030年(百万米ドル) 136

表158 GCC諸国その他:用途別病院用ろ過市場、2021年~2023年(単位) 136

表159 GCC諸国その他:用途別病院向けろ過市場、2024年~2030年(単位) 137

表160 南アフリカ:用途別病院向けろ過市場、

2021年~2023年(百万米ドル) 137

表161 南アフリカ:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 138

表162 南アフリカ:用途別病院向けろ過市場、

2021年~2023年(単位) 138

表163 南アフリカ:病院向けろ過市場、用途別、

2024年~2030年(単位:台) 138

表164 中東・アフリカその他:病院向けろ過市場、

用途別、2021年~2023年(単位:百万米ドル) 139

表165 中東・アフリカその他地域:病院用ろ過市場、

用途別、2024年~2030年(百万米ドル) 139

表166 中東・アフリカその他地域:病院用ろ過市場、

用途別、2021年~2023年(単位) 139

表167 中東・アフリカその他地域:病院用ろ過市場、

用途別、2024年~2030年(単位) 140

表168 南米:病院用ろ過市場、国別、

2021年~2023年(百万米ドル) 140

表169 南米:病院用ろ過市場、国別、

2024年~2030年(百万米ドル) 140

表170 南米:病院用ろ過市場、国別、

2021年~2023年(単位) 141

表171 南米:病院向けろ過市場、国別、

2024年~2030年(単位) 141

表172 南米:病院向けろ過市場、種類別、

2021年~2023年(百万米ドル) 141

表173 南米:病院向けろ過市場、種類別、

2024年~2030年(百万米ドル) 141

表174 南米:病院向けろ過市場、種類別、2021年~2023年(単位) 142

表175 南米:病院向けろ過市場、種類別、2024年~2030年(単位) 142

表176 南米:病院向けろ過市場、プロセス種類別、

2021年~2023年(百万米ドル) 142

表177 南米:病院向けろ過市場、プロセス種類別、

2024年~2030年(百万米ドル) 142

表178 南米:病院向けろ過市場、プロセス種類別、

2021年~2023年(単位) 143

表179 南米:病院向けろ過市場、プロセス種類別、

2024年~2030年(単位) 143

表180 南米:病院向けろ過市場、用途別、

2021年~2023年(百万米ドル) 143

表181 南米:病院向けろ過市場、用途別、

2024年~2030年(百万米ドル) 144

表182 南米:用途別病院向けろ過市場、

2021年~2023年(単位) 144

表183 南米:用途別病院向けろ過市場、

2024年~2030年(単位) 144

表184 ブラジル:用途別病院向けろ過市場、

2021年~2023年(百万米ドル) 145

表185 ブラジル:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 145

表186 ブラジル:病院向けろ過市場、用途別、2021年~2023年(単位) 145

表187 ブラジル:病院向けろ過市場、用途別、2024年~2030年(単位) 146

表188 アルゼンチン:用途別病院向けろ過市場、

2021年~2023年(百万米ドル) 146

表189 アルゼンチン:用途別病院向けろ過市場、

2024年~2030年(百万米ドル) 147

表190 アルゼンチン:用途別病院向けろ過市場、

2021年~2023年(単位) 147

表191 アルゼンチン:用途別病院向けろ過市場、

2024年~2030年(単位) 147

表192 南米その他:病院向けろ過市場、用途別、2021年~2023年(百万米ドル) 148

表193 南米その他:病院向けろ過市場、用途別、2024年~2030年(百万米ドル) 148

表194 南米その他:病院向けろ過市場、用途別、2021年~2023年(単位) 148

表195 南米その他:病院向けろ過市場、用途別、2024年~2030年(単位) 149

表196 病院向けろ過市場:競争の度合い、2023年 153

表197 病院向けろ過市場:用途別フットプリント 159

表198 病院向けろ過市場:プロセス種類別フットプリント 160

表199 病院向けろ過市場:地域別市場規模 161

表200 病院向けろ過市場:主要新興企業/中小企業の一覧 164

表201 病院向けろ過市場:主要新興企業/中小企業の競合ベンチマーク 165

表202 病院向けろ過市場:取引、2020年1月~2024年12月 166

表203 病院向けろ過市場:拡張、2020年1月~2024年12月 167

表204 ダナハー:企業概要 170

表205 ダナハー:製品/ソリューション/サービス 171

表206 ダナハー:取引 173

表207 ダナハー:拡張 173

表208 ヴェオリア:企業概要 175

表 209 VEOLIA:製品/ソリューション/サービス 176

表 210 VEOLIA:案件 178

表 211 PENTAIR:会社概要 179

表 212 PENTAIR:製品/ソリューション/サービス 180

表213 ペンテア:取引 181

表214 メルクKGAA:会社概要 183

表215 メルクKGAA:製品/ソリューション/サービス 184

表216 メルクKGAA:拡張 185

表217 ダイキン工業: 会社概要 187

表 218 ダイキン工業:製品/ソリューション/サービス 188

表 219 ダイキン:取引 189

表 220 CAMFIL:会社概要 190

表 221 CAMFIL:製品/ソリューション/サービス 190

表 222 CAMFIL:拡張 192

表 223 フロイデンベルグ・フィルトレーション・テクノロジーズ・ゲーエムベーハー・ウント・コー・ケーゲー:会社概要 194

表 224 フロイデンベルグ・フィルトレーション・テクノロジーズ・ゲーエムベーハー・ウント・コー・ケーゲー:製品/ソリューション/サービス 194

表225 フロイデンベルグ・フィルトレーション・テクノロジーズ社:拡張 195

表226 ソルベンタム社:会社概要 196

表227 ソルベンタム社:製品/ソリューション/サービス 196

表228 ザルトリウス社:会社概要 198

表229 ザルトリウスAG:製品/ソリューション/サービス 199

表230 ザルトリウスAG:拡張 199

表231 パーカー・ハネフィン社:会社概要 201

表232 パーカー・ハネフィン・コーポレーション:製品/ソリューション/サービス 202

表233 ドナルドソン・カンパニー:会社概要 203

表234 ドナルドソン・カンパニー:製品/ソリューション/サービス 204

表235 MANN+HUMMEL:会社概要 205

表236 MANN+HUMMEL:製品/ソリューション/サービス 206

表237 MANN+HUMMEL:取引 206

表238 DUPONT:会社概要 207

表 239 デュポン:製品/ソリューション/サービス 208

表 240 ホリングスワース・アンド・ボーゼ:会社概要 209

表 241 フィラーダー・フィルター・システムズ社:会社概要 209

表 242 コベター:会社概要 210

表243 NEPHROS:会社概要 211

表244 OMNIPURE:会社概要 211

表245 DYNA FILTERS:会社概要 212

表246 APC FILTRATION INC.:会社概要 212

表247 DELTRIAN:会社概要 213

表248 ガルフ・エア・フィルトレーション・カンパニー:会社概要 213

表249 コンプリート・ウォーター・ソリューションズ:会社概要 214

表250 フライヤー・クオリティ・ウォーター・システムズ:会社概要 214

表251 オールストローム:会社概要 215