1 はじめに 38

1.1 調査目的 38

1.2 市場の定義 38

1.3 調査範囲 39

1.3.1 対象市場と地域範囲 39

1.3.2 対象範囲と除外範囲 40

1.3.3 考慮した年数 41

1.3.4 通貨

1.4 利害関係者 41

1.5 変更点のまとめ 42

2 調査方法 43

2.1 調査データ 43

2.2 調査アプローチ 43

2.2.1 二次データ 44

2.2.1.1 二次資料からの主要データ 44

2.2.2 一次データ 45

2.2.2.1 一次資料 46

2.2.2.2 一次資料からの主要データ 46

2.2.2.3 主要な業界インサイト 48

2.2.2.4 一次インタビューの内訳 48

2.3 市場規模の推定 49

2.3.1 ボトムアップアプローチ 49

2.3.1.1 アプローチ1:企業収益推定アプローチ 50

2.3.1.2 アプローチ2:企業プレゼンテーションとプライマリーインタビュー 50

2.3.1.3 成長予測 50

2.3.1.4 CAGR予測 51

2.3.2 トップダウンアプローチ 51

2.4 市場の内訳とデータの三角測量 52

2.5 市場シェア 53

2.6 前提条件と限界 54

2.6.1 調査の前提 54

2.6.2 成長率の前提 54

2.6.3 限界 55

2.7 リスク評価 55

2.7.1 リスク評価 ヒト由来オルガノイド市場

3 エグゼクティブサマリー 56

4 プレミアム・インサイト 63

4.1 ヒト・オルガノイド市場の概要 63

4.2 ヒト由来オルガノイド市場:製品別、2024年対2029年 63

4.3 ヒト由来オルガノイド市場:供給源別、2024年対2029年 64

4.4 ヒト由来オルガノイド市場:タイプ別、2024年対2029年 64

4.5 ヒト由来オルガノイド市場:用途別、2024年対2029年 65

4.6 ヒト由来オルガノイド市場:エンドユーザー別、2024年対2029年 65

4.7 ヒト由来オルガノイド市場:地理的成長機会 66

5 市場の概要 67

5.1 はじめに 67

5.2 市場ダイナミクス 67

5.2.1 推進要因 68

5.2.1.1 動物実験の代替法開発への注目の高まり 68

5.2.1.2 研究開発資金の増加とベンチャーキャピタル投資 69

5.2.1.3 オルガノイド研究の増加 70

5.2.1.4 非アルコール性脂肪性肝疾患の有病率の増加 70

5.2.1.5 後期段階の薬剤失敗による経済的損失を最小化するための薬剤毒性の早期発見の必要性 71

5.2.2 阻害要因 72

5.2.2.1 既存のワークフローにオルガノイドを組み込むことに関する問題 72

5.2.3 機会 72

5.2.3.1 創薬活動への注目の高まり 72

5.2.3.2 臓器移植需要の増加 74

5.2.3.3 新興国における成長機会 75

5.2.4 課題 75

5.2.4.1 熟練した専門家の不足 75

5.3 価格分析 76

5.3.1 平均販売価格(製品別) 76

5.3.2 平均販売価格、地域別 77

5.4 特許分析 78

5.4.1 主要特許リスト 79

5.5 バリューチェーン分析 80

5.6 サプライチェーン分析 82

5.7 貿易分析 83

5.7.1 輸入データ(HSコード3002) 83

5.7.2 輸出データ(HSコード3002) 84

5.8 生態系分析 84

5.8.1 エコシステムにおける役割 85

5.9 ポーターの5つの力分析 86

5.9.1 新規参入の脅威 87

5.9.2 代替品の脅威 87

5.9.3 買い手の交渉力 87

5.9.4 供給者の交渉力 88

5.9.5 競合の激しさ 88

5.10 主要ステークホルダーと購買基準 88

5.10.1 購入プロセスにおける主要ステークホルダー 88

5.10.2 主要な購買基準 89

5.11 規制の状況 89

5.11.1 主な規制 90

5.11.1.1 北米 90

5.11.1.1.1 米国 90

5.11.1.1.2 カナダ 90

5.11.1.2 欧州 90

5.11.1.3 アジア太平洋地域 91

5.11.1.3.1 中国 91

5.11.1.3.2 日本 91

5.11.1.3.3 インド 91

5.11.1.4 ラテンアメリカ 91

5.11.1.4.1 ブラジル 91

5.11.1.4.2 メキシコ 92

5.11.1.5 中東・アフリカ 92

5.11.2 規制機関、政府機関、その他の組織 92

5.11.2.1 北米 92

5.11.2.2 欧州 93

5.11.2.3 アジア太平洋地域 93

5.11.2.4 ラテンアメリカ 94

5.11.2.5 その他の地域 94

5.12 技術分析 94

5.12.1 主要技術 95

5.12.1.1 幹細胞技術 95

5.12.2 補完的技術 95

5.12.2.1 3Dバイオプリンティング 95

5.12.3 隣接技術 95

5.12.3.1 臓器オンチップ 95

5.13 2024-2025年の主要会議とイベント 96

5.14 顧客のビジネスに影響を与えるトレンド/破壊 97

5.15 投資と資金調達のシナリオ 97

5.16 ケーススタディ分析 98

5.16.1 ケーススタディ1:治療選択肢が限られている転移性大腸癌における薬剤感受性試験のための患者由来オルガノイドの評価 98

5.16.2 ケーススタディ 2: 個別化医療と薬剤スクリーニングのための胃がん組織からの安定したオルガノイドモデルの開発 99

5.16.3 ケーススタディ3:トランスクリプトーム可塑性に基づく膀胱がんオルガノイドの最適培養期間 99

5.17 ヒト由来オルガノイド市場へのAIの影響 100

5.17.1 主要な使用例 101

6 ヒト由来オルガノイド市場、製品別 102

6.1 はじめに 103

6.2 肝臓モデル 103

6.2.1 2d肝臓モデル 107

6.2.1.1 新鮮な肝細胞 108

6.2.1.1.1 薬物代謝研究の増加が市場を牽引 108

6.2.1.2 凍結保存肝細胞 109

6.2.1.2.1 高い品質と応答性が市場成長を支える 109

6.2.1.3 その他の2次元肝モデル 110

6.2.2 3次元肝モデル 111

6.2.2.1 肝臓オルガノイド 112

6.2.2.1.1 NAFLD治療薬の薬理・肝毒性判定支援 112

6.2.2.2 3Dバイオプリント肝臓モデル 113

6.2.2.2.1 創薬における利用の増加が市場成長を促進 113

6.2.2.3 肝臓スフェロイド 114

6.2.2.3.1 創薬におけるより良いアプローチの必要性がスフェロイドの採用を促進 114

6.2.2.4 肝臓オンチップ 115

6.2.2.4.1 liver-on-a-chipのようなin vitroシステムの採用を促進するための動物実験規制の強化 115

6.2.2.5 その他の3D肝臓モデル 116

6.3 腎臓モデル 117

6.3.1 2次元腎臓モデル 120

6.3.1.1 新鮮な腎臓細胞 121

6.3.1.1.1 正確な表現と使用をサポートする機能性 121

6.3.1.2 凍結保存腎細胞 122

6.3.1.2.1 長期保存の利点が市場を牽引 122

6.3.1.3 その他の2次元腎臓モデル 123

6.3.2 3次元腎臓モデル 123

6.3.2.1 腎臓オルガノイド 124

6.3.2.1.1 慢性腎臓病の罹患率の増加が市場成長を促進 124

6.3.2.2 3Dバイオプリント腎臓モデル 125

6.3.2.2.1 バイオプリンティングの高コストが市場成長の妨げに 125

6.3.2.3 腎臓スフェロイド 126

6.3.2.3.1 難しい腎臓疾患の研究の可能性が採用を促進 126

6.3.2.4 その他の3D腎臓モデル 126

6.4 膵臓モデル 127

6.4.1 2次元膵臓モデル 130

6.4.1.1 新鮮な膵臓細胞 131

6.4.1.1.1 需要を支える刺激に対する高い応答性 131

6.4.1.2 凍結保存膵細胞 132

6.4.1.2.1 再生療法や移植における凍結保存細胞の利用可能性による需要拡大 132

6.4.1.3 その他の2次元膵モデル 133

6.4.2 3次元膵モデル 133

6.4.2.1 膵臓オルガノイド 134

6.4.2.1.1 糖尿病と膵臓癌の増加が膵臓オルガノイドの普及を促進 134

6.4.2.2 3Dバイオプリント膵臓モデル 135

6.4.2.2.1 精密な作製と本来の構造に近いことが普及を促進 135

6.4.2.3 膵臓スフェロイド 136

6.4.2.3.1 スフェロイド形成を促進し、市場成長を支える3D細胞培養法の改善 136

6.4.2.4 その他の3D膵臓モデル 137

6.5 大腸モデル 137

6.5.1 2次元大腸モデル 140

6.5.1.1 新鮮な大腸細胞 141

6.5.1.1.1 世界的な大腸がん罹患率の増加により新鮮細胞の需要が高まる 141

6.5.1.2 凍結保存大腸細胞 142

6.5.1.2.1 必要に応じて細胞を融解・培養できるため、効率的な研究プロセスをサポートし、継続的な組織調達の必要性を低減 142

6.5.1.3 その他の二次元大腸モデル 143

6.5.2 3次元大腸モデル 144

6.5.2.1 大腸オルガノイド 145

6.5.2.1.1 治療介入を強化する動きが成長を支える 145

6.5.2.2 3Dバイオプリント大腸モデル 146

6.5.2.2.1 大腸癌の生物負荷の増加が市場成長を促進 146

6.5.2.3 大腸スフェロイド 147

6.5.2.3.1 疾患メカニズムの解明や薬剤試験における優位性が採用を促進 147

6.5.2.4 その他の3D大腸モデル 147

6.6 心臓モデル 148

6.6.1 2次元心臓モデル 151

6.6.1.1 新鮮な心臓細胞 152

6.6.1.1.1 採用を支える再生医療応用における重要性 152

6.6.1.2 凍結保存心臓細胞 152

6.6.1.2.1 凍結保存細胞の普及を促進する臨床・研究用のオンデマンドアクセス 152

6.6.1.3 その他の2次元心臓モデル 153

6.6.2 3次元心臓モデル 154

6.6.2.1 心臓オルガノイド 155

6.6.2.1.1 心筋新生研究における需要の増加が市場成長を促進 155

6.6.2.2 3Dバイオプリント心臓モデル 155

6.6.2.2.1 高い製造コストが普及の妨げに 155

6.6.2.3 心臓スフェロイド 156

6.6.2.3.1 スフェロイド形態制御の課題が成長を抑制 156

6.6.2.4 その他の3D心臓モデル 157

6.7 肺モデル 158

6.7.1 2次元肺モデル 161

6.7.1.1 新鮮な肺細胞 162

6.7.1.1.1 生来の肺環境を正確に再現できることから勢いを増す新鮮肺細胞の使用 162

6.7.1.2 凍結保存肺細胞 163

6.7.1.2.1 一つの肺から数千のhPCLSを作製するためのスライシングと凍結保存の進歩 163

6.7.1.3 その他の2次元肺モデル 164

6.7.2 3D肺モデル 164

6.7.2.1 肺オルガノイド 165

6.7.2.1.1 生物学研究分野での採用増加が市場成長を後押し 165

6.7.2.2 3Dバイオプリント肺モデル 166

6.7.2.2.1 3Dバイオプリント肺モデルの普及を支えるバイオインクの進歩 166

6.7.2.3 肺スフェロイド 167

6.7.2.3.1 薬物の有効性と毒性を評価するための生理学的に適切な環境の利点 167

6.7.2.4 その他の3D肺モデル 168

6.8 その他の製品 168

6.8.1 2Dモデル(その他の製品) 171

6.8.1.1 生細胞(その他の製品) 172

6.8.1.1.1 研究の質を高めるための新鮮細胞を分離・保存する新しい技術 172

6.8.1.2 低温保存細胞(その他の製品) 173

6.8.1.2.1 長期保存の利点と採用支援のための研究の進展 173

6.8.1.3 その他の2次元モデル 174

6.8.2 3Dモデル(その他の製品) 175

6.8.2.1 オルガノイド(その他の製品) 176

6.8.2.1.1 共同研究重視の高まりがオルガノイド開発の革新を促進 176

6.8.2.2 3Dバイオプリントモデル(その他の製品) 177

6.8.2.2.1 3Dバイオプリンティング用途に適したバイオインクの不足が市場成長の妨げに 177

6.8.2.3 スフェロイド(その他の製品) 178

6.8.2.3.1 有効性と安全性を評価する予測環境が採用を後押し 178

6.8.2.4 その他の3Dモデル(その他の製品) 179

7 ヒト由来オルガノイド市場:供給源別 180

7.1 導入 181

7.2 成体幹細胞 181

7.2.1 成体幹細胞が最大のシェアを占める(供給源別) 181

7.3 人工多能性幹細胞 184

7.3.1 個別化医療への需要の高まりが人工多能性幹細胞の普及を促進する 184

7.4 胚性幹細胞 186

7.4.1 胚性幹細胞に関連する倫理的懸念が市場成長の妨げに 186

7.5 その他の供給源 189

8 ヒト由来オルガノイド市場、タイプ別 192

8.1 導入 193

8.2 すぐに使える製品 193

8.2.1 すぐに使える製品の大量生産が普及を促進 193

8.3 カスタマイズ可能な製品 196

8.3.1 3Dバイオプリンティングの進歩が市場成長を促進する 196

9 ヒト由来オルガノイド市場:培養法別 200

9.1 はじめに 201

9.2 マトリゲルマトリックス培養 201

9.2.1 オルガノイド増殖における長年の使用実績と有効性が採用を確実なものに 201

9.3 気液界面培養 204

9.3.1 上皮組織に影響を及ぼす疾患の増加が採用を促進 204

9.4 懸濁培養 206

9.4.1 懸濁培養の費用対効果が市場を牽引 206

9.5 3Dバイオプリンティング培養 209

9.5.1 個別化医療への需要の高まりが市場成長を後押し 209

9.6 その他の培養法 211

10 ヒト由来オルガノイド市場:疾患領域別 214

10.1 導入 215

10.2 がん領域 215

10.2.1 がん領域における個別化医療への注目の高まりががんオルガノイドの需要を牽引 215

10.3 肝疾患 218

10.3.1 肝臓関連疾患の罹患率の増加が効果的な研究モデルの需要を促進 218

10.4 消化器疾患 220

10.4.1 炎症性腸疾患や悪性腫瘍のモデル化に幅広く使用され、市場を牽引 220

10.5 心血管疾患 223

10.5.1 心血管疾患の罹患率の上昇が市場を牽引 223

10.6 感染症 225

10.6.1 抗ウイルス薬の開発におけるオルガノイドの使用が市場成長を支える 225

10.7 神経疾患 228

10.7.1 精神神経疾患の発生率の増加がヒト由来オルガノイドの普及を促進 228

10.8 その他の疾患領域 230

11 ヒト由来オルガノイド市場:用途別 233

11.1 導入 234

11.2 発生生物学 234

11.2.1 幹細胞研究における技術的進歩が市場成長を促進 234

11.3 薬物の毒性・有効性試験 237

237 11.3.1 医薬品開発コストの増加が成長を促進 237

11.4 疾患病理学 239

239 11.4.1 高度なin vitro疾患研究に対する需要の増加が市場成長を促進 239

11.5 個別化医療 242

11.5.1 高コストと不十分なデータが市場成長を妨げる 242

11.6 再生医療 244

11.6.1 資金調達活動の増加が市場成長を促進 244

11.7 その他の用途 247

12 ヒト由来オルガノイド市場:エンドユーザー別 250

12.1 はじめに 251

12.2 製薬・バイオテクノロジー企業 251

12.2.1 慢性疾患の蔓延が市場成長を促進 251

12.3 受託研究機関 254

12.3.1 臨床研究サービスのアウトソーシングが増加し、市場成長を後押し 254

12.4 学術研究機関 256

12.4.1 政府助成金の増加と産学連携の増加が市場を牽引 256

12.5 その他のエンドユーザー 259

13 ヒト由来オルガノイド市場:地域別 262

13.1 はじめに 263

13.2 北米 263

13.2.1 北米のマクロ経済見通し 264

13.2.2 米国 268

13.2.2.1 慢性呼吸器疾患の増加と臓器移植が成長を促進 268

13.2.3 カナダ 272

13.2.3.1 癌罹患率の増加と疾病診断・ライフサイエンス研究への投資が市場を牽引 272

13.3 欧州 277

13.3.1 欧州のマクロ経済見通し 278

13.3.2 ドイツ 282

13.3.2.1 医療支出の増加と臓器移植が市場成長を促進 282

13.3.3 イギリス 286

13.3.3.1 有病率の上昇が市場成長を促進 286

13.3.4 フランス 290

13.3.4.1 先端医療技術の利用可能性の増加が市場成長を後押し 290

13.3.5 イタリア 294

13.3.5.1 医療インフラの近代化が市場を支える 294

13.3.6 スペイン 297

13.3.6.1 癌患者の増加が需要を牽引 297

13.3.7 その他のヨーロッパ地域 301

13.4 アジア太平洋地域 304

13.4.1 アジア太平洋地域のマクロ経済見通し 305

13.4.2 中国 310

13.4.2.1 中国の市場成長を支える医療インフラの改善 310

13.4.3 日本 313

13.4.3.1 生物医学・医療研究の増加が市場成長を支える 313

13.4.4 インド 317

13.4.4.1 膨大な患者数と発展途上の医療セクターが市場を牽引 317

13.4.5 オーストラリア 321

13.4.5.1 研究活動に対する民間・公的資金の増加が市場を牽引 321

13.4.6 韓国 325

13.4.6.1 政府の好意的な政策が市場成長を促進 325

13.4.7 その他のアジア太平洋地域 329

13.5 ラテンアメリカ 332

13.5.1 ラテンアメリカのマクロ経済見通し 334

13.5.2 ブラジル 337

13.5.2.1 医薬品市場の成長と予算配分による市場の活性化 337

13.5.3 メキシコ 341

13.5.3.1 急成長を支える医療観光 341

13.5.4 その他のラテンアメリカ 344

13.6 中東・アフリカ 348

13.6.1 生活の質の向上への関心の高まりが市場を牽引 348

13.6.2 中東・アフリカのマクロ経済見通し 349

13.7 GCC諸国 352

13.7.1 先進医療インフラへの注目の高まりが市場を拡大 352

13.7.2 北アフリカ諸国のマクロ経済見通し 353

14 競争環境 357

14.1 はじめに 357

14.2 主要プレーヤーの戦略/勝利への権利 357

14.2.1 ヒト由来オルガノイド市場で各社が採用している戦略の概要 357

14.3 収益分析、2021~2023年 359

14.4 市場シェア分析、2023年 360

14.5 企業評価マトリックス:主要企業、2023年 361

14.5.1 スター企業 361

14.5.2 新興リーダー 362

14.5.3 浸透型プレーヤー 362

14.5.4 参加企業 362

14.5.5 企業フットプリント、主要プレーヤー(2023年) 363

14.5.5.1 企業フットプリント 363

14.5.5.2 地域別フットプリント 363

14.5.5.3 製品フットプリント 363

14.5.5.4 出所フットプリント 365

14.5.5.5 アプリケーションフットプリント 365

14.6 企業評価マトリクス:新興企業/SM(2023年) 366

14.6.1 進歩的企業 366

14.6.2 対応力のある企業 366

14.6.3 ダイナミックな企業 366

14.6.4 スタートアップ・ブロック 366

14.6.5 新興/中堅企業の競争ベンチマーク(2023年) 367

14.7 企業の評価と財務指標 368

14.8 ブランド/製品の比較分析 369

14.8.1 バイオIVT 369

14.8.2 ベキテス・バイオテクノロジーズ 369

14.9 競争シナリオ 369

14.9.1 製品上市 370

14.9.2 取引 370

15 会社プロファイル 372

15.1 主要企業 372

Thermo Fisher Scientific Inc. (US)

Corning Incorporated (US)

Merck KGaA (Germany)

BioIVT (US)

HUB Organoids BV (Netherlands)

BICO (Sweden)

BeCytes Biotechnologies SL (Spain)

InSphero (Switzerland)

GBA Group (Germany)

Kirkstall Ltd. (UK)

MIMETAS BV (Netherlands)

Neuromics (US)

PRIMACYT Cell Culture Technology GmbH (Germany)

STEMCELL Technologies (Canada)

ACROBiosystems (China)

Biopredic International (France)

CN Bio Innovations Ltd. (UK)

CYPRIO (France)

Emulate

Inc. (US)

Kerafast

Inc. (US)

Pandorum Technologies Pvt. Ltd (India)

CYFUSE BIOMEDICAL K.K. (Japan)

NeyroblastGX LLC (US)

3Dnamics Inc. (US)

and DefiniGEN Limited (UK)

16 付録 416

16.1 ディスカッション・ガイド 416

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 423

16.3 カスタマイズオプション 425

16.4 関連レポート 425

16.5 著者の詳細 426

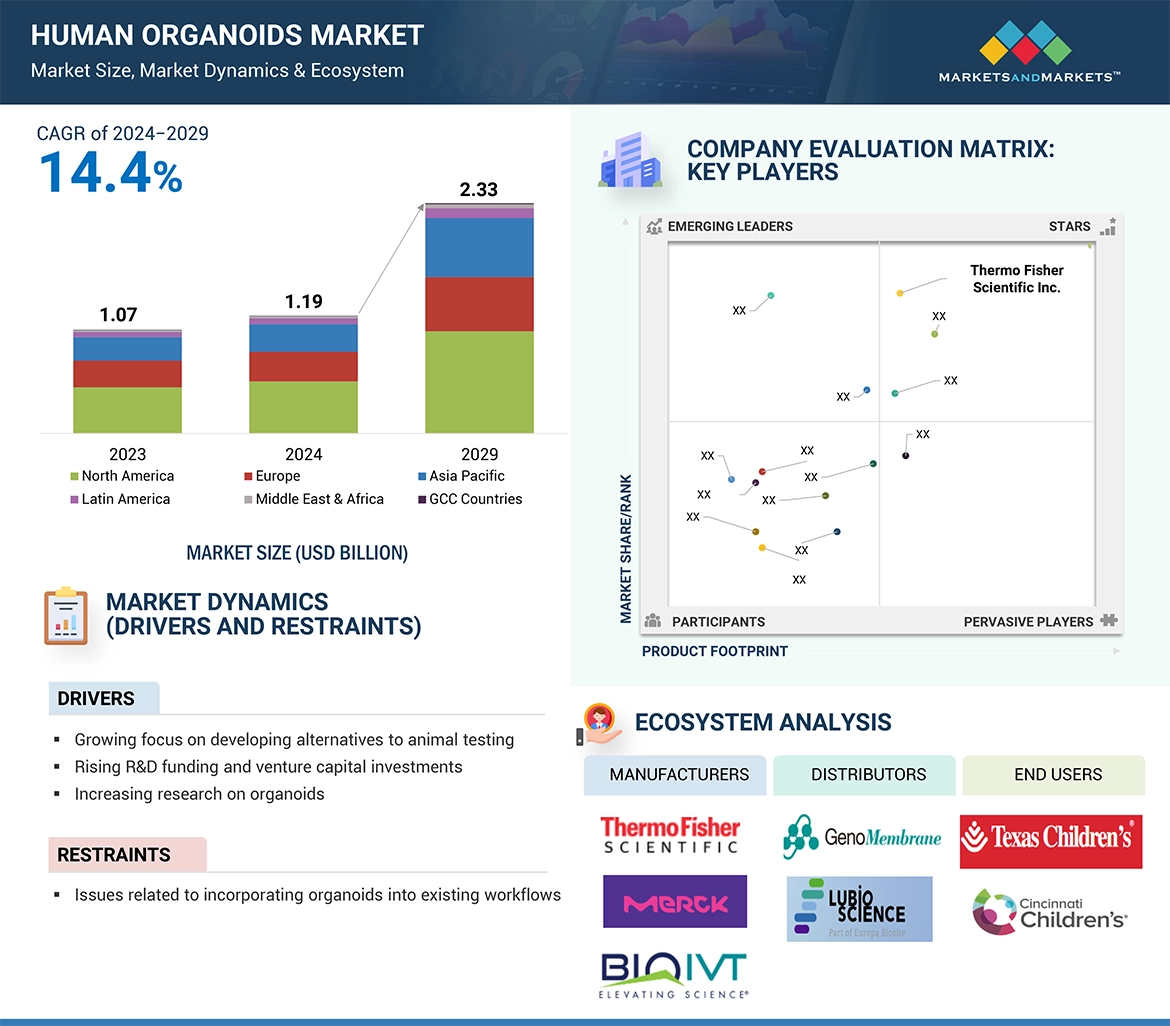

Advancement in funding for research in human organoids directly promotes the growth of the market for organoids with significant improvement in research capabilities and increases the scope of applications. Financial support brings scientists to explore organoids in various fields, such as cancer, neurodegenerative diseases, and drug development, which attracts pharmaceutical and biotech companies. A more commercialized version of the organoid technologies along with a clear regulatory framework will even further ease access to the market. This, in turn, is fuelling the growth of the global human organoids market. Although the growing interest in human organoids provides a major market potential, there is a dearth of skilled labor. With such increasing demand in innovative organoid technology, the shortage of qualified personnel who are able to develop and use such complex models has become a challenge to the continued research and commercialization effort.

“Developmental biology segment is expected to have the fastest growth rate in the human organoids market, by application, during the forecast period.”

The human organoids market is segmented into developmental biology, drug toxicity & efficacy testing, disease pathology, personalized medicine, regenerative medicine, and other applications, based on application. Human organoids represent an essentially much more ethically compliant and efficient alternative to studying human-specific developmental biology and the processes leading to disease. It is therefore increasingly being applied, especially in academic and research centers specializing in developmental biology.

“Pharmaceutical & biotechnology companies segment accounted for the highest growth rate in the human organoids market, by end user, during the forecast period.”

Based on end user, the human organoids market is bifurcated into into pharmaceutical & biotechnology companies, contract research organizations, academic & research institutes, and other end users. The pharmaceutical and biotechnology companies segment is expected to grow at the highest CAGR in the market of human organoids mainly due to their intense research and development activities, where they use organoids in drug discovery, disease modeling, and personalized medicine. These companies employ organoids in developing new drugs and testing them for the efficacy and toxicity of the drug, besides gaining insights into the complexities of a diseaseat a cellular level.

“Asia Pacific: The fastest-growing region in human organoids market.”

The worldwide market for human organoids is categorized into North America, Europe, Asia Pacific, Latin America, the Middle East & Africa, and GCC Countries. Notably, the Asia-Pacific region marks the highest CAGR in the human organoids market, due to increasing investments into healthcare infrastructure and research that advance the capabilities of medical facilities. In addition to this, the number of rapidly aging patients strongly demands effective treatments for diseases related to age. Consequently, human organoids act as great models for the study of such conditions. The growing medical tourism activities in the APAC region also happen to be of great influence for the market, given the rapid increase of patients seeking advanced treatments and high-class healthcare services. These factors, collectively, have put the APAC region on a growth trajectory for human organoids markets.

The break-up of the profile of primary participants in the human organoids market:

• By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 – 30%

• By Designation: C-level - 27%, D-level - 18%, and Others - 55%

• By Region: North America - 51%, Europe - 21%, Asia Pacific - 18%, Latin America – 6%, and Middle East & Africa- 4%

The key players in this market are Thermo Fisher Scientific Inc. (US), Corning Incorporated (US), Merck KGaA (Germany), BioIVT (US), HUB Organoids BV (Netherlands), BICO (Sweden), BeCytes Biotechnologies SL (Spain), InSphero (Switzerland), GBA Group (Germany), Kirkstall Ltd. (UK), MIMETAS BV (Netherlands), Neuromics (US), PRIMACYT Cell Culture Technology GmbH (Germany), STEMCELL Technologies (Canada), ACROBiosystems (China), Biopredic International (France), CN Bio Innovations Ltd. (UK), CYPRIO (France), Emulate, Inc. (US), Kerafast, Inc. (US), Pandorum Technologies Pvt. Ltd (India), CYFUSE BIOMEDICAL K.K. (Japan), NeyroblastGX LLC (US), 3Dnamics Inc. (US), and DefiniGEN Limited (UK).

Research Coverage:

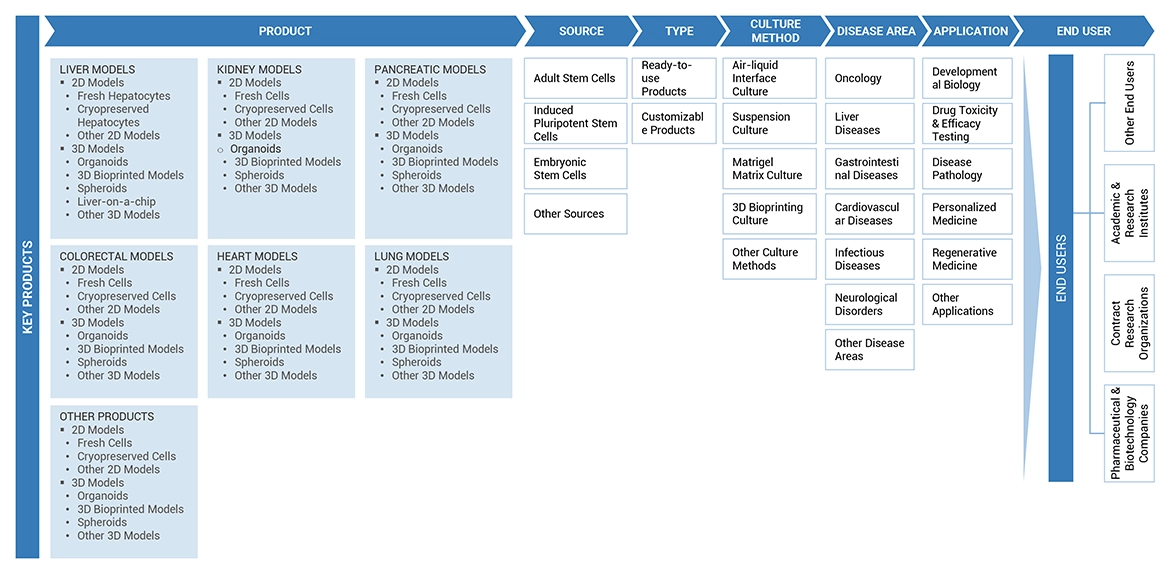

This research report categorizes the human organoids market by product (Liver models, kidney models, pancreatic models, colorectal models, heart models, lung models, other products), by source (adult stem cells, induced pluripotent stem cells, embryonic stem cells, other sources), by type (ready-to-use products, customizable products), by culture method (air-liquid interface culture, suspension culture, matrigel matrix culture, 3d bioprinting culture, and other culture methods), by disease area (oncology, liver diseases, gastrointestinal diseases, cardiovascular diseases, infectious diseases, neurological disorders, and other disease areas), by apllication (developmental biology, drug toxicity & efficacy testing, disease pathology, personalized medicine, regenerative medicine, and other applications), by end user (pharmaceutical & biotechnology companies, contract research organizations, academic & research institutes, and other end users), and region (North America, Europe, Asia Pacific, Latin America, the Middle East & Africa, and GCC countries). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, opportunities, and challenges influencing the growth of the human organoids market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, key strategies, acquisitions, and agreements. New product & service launches, and recent developments associated with the human organoids market. Competitive analysis of upcoming startups in the human organoids market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall human organoids market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

• Analysis of key drivers (Growing focus on developing alternatives to animal testing, rising R&D funding and venture capital investments, increasing research on organoids, increasing prevalence of non-alcoholic fatty liver disease , and need for early detection of drug toxicity to minimize financial losses caused by late-stage drug failure), opportunities (Increasing focus on drug discovery activities, rising demand for organ transplantation, and growth opportunities in emerging economies), restraints (Issues related to incorporating organoids into existing workflows), and challenges (Dearth of skilled professionals) influencing the growth of the human organoids market.

• Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the human organoids market.

• Market Development: Comprehensive information about lucrative markets – the report analyses the human organoids market across varied regions.

• Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the human organoids market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings of leading players like Thermo Fisher Scientific Inc. (US), Corning Incorporated (US), Merck KGaA (Germany), BioIVT (US), and HUB Organoids BV (Netherlands).

1 INTRODUCTION 38

1.1 STUDY OBJECTIVES 38

1.2 MARKET DEFINITION 38

1.3 STUDY SCOPE 39

1.3.1 MARKETS COVERED & REGIONAL SCOPE 39

1.3.2 INCLUSIONS & EXCLUSIONS 40

1.3.3 YEARS CONSIDERED 41

1.3.4 CURRENCY CONSIDERED 41

1.4 STAKEHOLDERS 41

1.5 SUMMARY OF CHANGES 42

2 RESEARCH METHODOLOGY 43

2.1 RESEARCH DATA 43

2.2 RESEARCH APPROACH 43

2.2.1 SECONDARY DATA 44

2.2.1.1 Key data from secondary sources 44

2.2.2 PRIMARY DATA 45

2.2.2.1 Primary sources 46

2.2.2.2 Key data from primary sources 46

2.2.2.3 Key industry insights 48

2.2.2.4 Breakdown of primary interviews 48

2.3 MARKET SIZE ESTIMATION 49

2.3.1 BOTTOM-UP APPROACH 49

2.3.1.1 Approach 1: Company revenue estimation approach 50

2.3.1.2 Approach 2: Presentations of companies and primary interviews 50

2.3.1.3 Growth forecasts 50

2.3.1.4 CAGR projections 51

2.3.2 TOP-DOWN APPROACH 51

2.4 MARKET BREAKDOWN AND DATA TRIANGULATION 52

2.5 MARKET SHARE 53

2.6 ASSUMPTIONS & LIMITATIONS 54

2.6.1 STUDY ASSUMPTIONS 54

2.6.2 GROWTH RATE ASSUMPTIONS 54

2.6.3 LIMITATIONS 55

2.7 RISK ASSESSMENT 55

2.7.1 RISK ASSESSMENT: HUMAN ORGANOIDS MARKET 55

3 EXECUTIVE SUMMARY 56

4 PREMIUM INSIGHTS 63

4.1 HUMAN ORGANOIDS MARKET OVERVIEW 63

4.2 HUMAN ORGANOIDS MARKET, BY PRODUCT, 2024 VS. 2029 63

4.3 HUMAN ORGANOIDS MARKET, BY SOURCE, 2024 VS. 2029 64

4.4 HUMAN ORGANOIDS MARKET, BY TYPE, 2024 VS. 2029 64

4.5 HUMAN ORGANOIDS MARKET, BY APPLICATION, 2024 VS. 2029 65

4.6 HUMAN ORGANOIDS MARKET, BY END USER, 2024 VS. 2029 65

4.7 HUMAN ORGANOIDS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 66

5 MARKET OVERVIEW 67

5.1 INTRODUCTION 67

5.2 MARKET DYNAMICS 67

5.2.1 DRIVERS 68

5.2.1.1 Growing focus on developing alternatives to animal testing 68

5.2.1.2 Rising R&D funding and venture capital investments 69

5.2.1.3 Increasing research on organoids 70

5.2.1.4 Increasing prevalence of non-alcoholic fatty liver disease 70

5.2.1.5 Need for early detection of drug toxicity to minimize financial losses caused by late-stage drug failure 71

5.2.2 RESTRAINTS 72

5.2.2.1 Issues related to incorporating organoids into existing workflows 72

5.2.3 OPPORTUNITIES 72

5.2.3.1 Increasing focus on drug discovery activities 72

5.2.3.2 Rising demand for organ transplantation 74

5.2.3.3 Growth opportunities in emerging economies 75

5.2.4 CHALLENGES 75

5.2.4.1 Dearth of skilled professionals 75

5.3 PRICING ANALYSIS 76

5.3.1 AVERAGE SELLING PRICE, BY PRODUCT 76

5.3.2 AVERAGE SELLING PRICE, BY REGION 77

5.4 PATENT ANALYSIS 78

5.4.1 LIST OF MAJOR PATENTS 79

5.5 VALUE CHAIN ANALYSIS 80

5.6 SUPPLY CHAIN ANALYSIS 82

5.7 TRADE ANALYSIS 83

5.7.1 IMPORT DATA (HS CODE 3002) 83

5.7.2 EXPORT DATA (HS CODE 3002) 84

5.8 ECOSYSTEM ANALYSIS 84

5.8.1 ROLE IN ECOSYSTEM 85

5.9 PORTER’S FIVE FORCES ANALYSIS 86

5.9.1 THREAT OF NEW ENTRANTS 87

5.9.2 THREAT OF SUBSTITUTES 87

5.9.3 BARGAINING POWER OF BUYERS 87

5.9.4 BARGAINING POWER OF SUPPLIERS 88

5.9.5 INTENSITY OF COMPETITIVE RIVALRY 88

5.10 KEY STAKEHOLDERS AND BUYING CRITERIA 88

5.10.1 KEY STAKEHOLDERS IN BUYING PROCESS 88

5.10.2 KEY BUYING CRITERIA 89

5.11 REGULATORY LANDSCAPE 89

5.11.1 KEY REGULATIONS 90

5.11.1.1 North America 90

5.11.1.1.1 US 90

5.11.1.1.2 Canada 90

5.11.1.2 Europe 90

5.11.1.3 Asia Pacific 91

5.11.1.3.1 China 91

5.11.1.3.2 Japan 91

5.11.1.3.3 India 91

5.11.1.4 Latin America 91

5.11.1.4.1 Brazil 91

5.11.1.4.2 Mexico 92

5.11.1.5 Middle East & Africa 92

5.11.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 92

5.11.2.1 North America 92

5.11.2.2 Europe 93

5.11.2.3 Asia Pacific 93

5.11.2.4 Latin America 94

5.11.2.5 Rest of the world 94

5.12 TECHNOLOGY ANALYSIS 94

5.12.1 KEY TECHNOLOGIES 95

5.12.1.1 Stem Cell Technology 95

5.12.2 COMPLEMENTARY TECHNOLOGIES 95

5.12.2.1 3D Bioprinting 95

5.12.3 ADJACENT TECHNOLOGIES 95

5.12.3.1 Organ-on-a-Chip 95

5.13 KEY CONFERENCES AND EVENTS IN 2024–2025 96

5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS 97

5.15 INVESTMENT AND FUNDING SCENARIO 97

5.16 CASE STUDY ANALYSIS 98

5.16.1 CASE STUDY 1: EVALUATION OF PATIENT-DERIVED ORGANOIDS FOR DRUG SENSITIVITY TESTING IN METASTATIC COLORECTAL CANCER WITH LIMITED TREATMENT OPTIONS 98

5.16.2 CASE STUDY 2: DEVELOPING STABLE ORGANOID MODELS FROM GASTRIC CANCER TISSUES FOR PERSONALIZED MEDICINE AND DRUG SCREENING 99

5.16.3 CASE STUDY 3: OPTIMAL CULTIVATION PERIODS FOR BLADDER CANCER ORGANOIDS BASED ON TRANSCRIPTOMIC PLASTICITY 99

5.17 IMPACT OF AI ON HUMAN ORGANOIDS MARKET 100

5.17.1 KEY USE CASES 101

6 HUMAN ORGANOIDS MARKET, BY PRODUCT 102

6.1 INTRODUCTION 103

6.2 LIVER MODELS 103

6.2.1 2D LIVER MODELS 107

6.2.1.1 Fresh hepatocytes 108

6.2.1.1.1 Increased drug metabolism studies to drive market 108

6.2.1.2 Cryopreserved hepatocytes 109

6.2.1.2.1 High quality and response to support market growth 109

6.2.1.3 Other 2D liver models 110

6.2.2 3D LIVER MODELS 111

6.2.2.1 Liver organoids 112

6.2.2.1.1 Support for determining pharmacology and hepatic toxicity of drugs to treat NAFLD 112

6.2.2.2 3D bioprinted liver models 113

6.2.2.2.1 Increased use in drug discovery to propel market growth 113

6.2.2.3 Liver spheroids 114

6.2.2.3.1 Need for better approaches in drug discovery to promote adoption of spheroids 114

6.2.2.4 Liver-on-a-chip 115

6.2.2.4.1 Stricter regulations on animal testing to promote adoption of in vitro systems like liver-on-a-chip 115

6.2.2.5 Other 3D liver models 116

6.3 KIDNEY MODELS 117

6.3.1 2D KIDNEY MODELS 120

6.3.1.1 Fresh kidney cells 121

6.3.1.1.1 Accurate representation and functionality to support usage 121

6.3.1.2 Cryopreserved kidney cells 122

6.3.1.2.1 Long-term storage benefits to drive market 122

6.3.1.3 Other 2D kidney models 123

6.3.2 3D KIDNEY MODELS 123

6.3.2.1 Kidney organoids 124

6.3.2.1.1 Increasing incidence of chronic kidney disease to boost market growth 124

6.3.2.2 3D bioprinted kidney models 125

6.3.2.2.1 High cost of bioprinting to hinder market growth 125

6.3.2.3 Kidney spheroids 126

6.3.2.3.1 Feasibility of studying challenging kidney diseases to drive adoption 126

6.3.2.4 Other 3D kidney models 126

6.4 PANCREATIC MODELS 127

6.4.1 2D PANCREATIC MODELS 130

6.4.1.1 Fresh pancreatic cells 131

6.4.1.1.1 High responsiveness to stimuli to support demand 131

6.4.1.2 Cryopreserved pancreatic cells 132

6.4.1.2.1 Potential use of cryopreserved cells in regenerative therapies and transplantation to increase demand 132

6.4.1.3 Other 2D pancreatic models 133

6.4.2 3D PANCREATIC MODELS 133

6.4.2.1 Pancreatic organoids 134

6.4.2.1.1 Increasing prevalence of diabetes and pancreatic cancer to drive uptake of pancreatic organoids 134

6.4.2.2 3D bioprinted pancreatic models 135

6.4.2.2.1 Precise fabrication and close resemblance to native architecture to drive adoption 135

6.4.2.3 Pancreatic spheroids 136

6.4.2.3.1 Improved methods for 3D cell culture to promote spheroid formation and support market growth 136

6.4.2.4 Other 3D pancreatic models 137

6.5 COLORECTAL MODELS 137

6.5.1 2D COLORECTAL MODELS 140

6.5.1.1 Fresh colorectal cells 141

6.5.1.1.1 Increasing incidence of colorectal cancer worldwide to heighten demand for fresh cells 141

6.5.1.2 Cryopreserved colorectal cells 142

6.5.1.2.1 Ability to thaw and culture cells on demand to support efficient research process, reducing need for continuous tissue sourcing 142

6.5.1.3 Other 2D colorectal models 143

6.5.2 3D COLORECTAL MODELS 144

6.5.2.1 Colorectal organoids 145

6.5.2.1.1 Drive to enhance therapeutic interventions will support growth 145

6.5.2.2 3D bioprinted colorectal models 146

6.5.2.2.1 Increasing bioburden of colorectal cancer to drive market growth 146

6.5.2.3 Colorectal spheroids 147

6.5.2.3.1 Advantages in determining disease mechanisms and drug testing to drive adoption 147

6.5.2.4 Other 3D colorectal models 147

6.6 HEART MODELS 148

6.6.1 2D HEART MODELS 151

6.6.1.1 Fresh heart cells 152

6.6.1.1.1 Importance in regenerative medicine applications to support adoption 152

6.6.1.2 Cryopreserved heart cells 152

6.6.1.2.1 On-demand access for clinical or research use to drive uptake of cryopreserved cells 152

6.6.1.3 Other 2D heart models 153

6.6.2 3D HEART MODELS 154

6.6.2.1 Heart organoids 155

6.6.2.1.1 Rising demand in cardiogenesis research to propel market growth 155

6.6.2.2 3D bioprinted heart models 155

6.6.2.2.1 High production costs to hinder adoption 155

6.6.2.3 Heart spheroids 156

6.6.2.3.1 Challenges in controlling spheroid morphology to restrain growth 156

6.6.2.4 Other 3D heart models 157

6.7 LUNG MODELS 158

6.7.1 2D LUNG MODELS 161

6.7.1.1 Fresh lung cells 162

6.7.1.1.1 Use of fresh lung cells gaining momentum due to their ability to accurately replicate native lung environment 162

6.7.1.2 Cryopreserved lung cells 163

6.7.1.2.1 Advancements in slicing and cryopreservation to enable creation of thousands of hPCLS from a single lung 163

6.7.1.3 Other 2D lung models 164

6.7.2 3D LUNG MODELS 164

6.7.2.1 Lung organoids 165

6.7.2.1.1 Increased adoption in biological research areas to boost market growth 165

6.7.2.2 3D bioprinted lung models 166

6.7.2.2.1 Advancements in bioinks to support uptake of 3D bioprinted lung models 166

6.7.2.3 Lung spheroids 167

6.7.2.3.1 Advantages of physiologically relevant environments for evaluating drug efficacy and toxicity to support usage 167

6.7.2.4 Other 3D lung models 168

6.8 OTHER PRODUCTS 168

6.8.1 2D MODELS (OTHER PRODUCTS) 171

6.8.1.1 Fresh cells (other products) 172

6.8.1.1.1 New techniques for isolating and preserving fresh cells to help enhance quality of research 172

6.8.1.2 Cryopreserved cells (other products) 173

6.8.1.2.1 Long-term storage benefits and advancements in research to support adoption 173

6.8.1.3 Other 2D models 174

6.8.2 3D MODELS (OTHER PRODUCTS) 175

6.8.2.1 Organoids (other products) 176

6.8.2.1.1 Growing focus on collaboration fosters innovation in organoid development 176

6.8.2.2 3D bioprinted models (other products) 177

6.8.2.2.1 Lack of suitable bioinks for 3D bioprinting applications to hamper market growth 177

6.8.2.3 Spheroids (other products) 178

6.8.2.3.1 Predictive environment for assessing efficacy and safety to support adoption 178

6.8.2.4 Other 3D models (other products) 179

7 HUMAN ORGANOIDS MARKET, BY SOURCE 180

7.1 INTRODUCTION 181

7.2 ADULT STEM CELLS 181

7.2.1 ADULT STEM CELLS TO HOLD LARGEST SHARE OF MARKET, BY SOURCE 181

7.3 INDUCED PLURIPOTENT STEM CELLS 184

7.3.1 GROWING DEMAND FOR PERSONALIZED MEDICINE TO DRIVE UPTAKE OF IPSCS 184

7.4 EMBRYONIC STEM CELLS 186

7.4.1 ETHICAL CONCERNS ASSOCIATED WITH ESCS TO HINDER MARKET GROWTH 186

7.5 OTHER SOURCES 189

8 HUMAN ORGANOIDS MARKET, BY TYPE 192

8.1 INTRODUCTION 193

8.2 READY-TO-USE PRODUCTS 193

8.2.1 MASS PRODUCTION OF READY-TO-USE PRODUCTS TO DRIVE ADOPTION 193

8.3 CUSTOMIZABLE PRODUCTS 196

8.3.1 ADVANCEMENTS IN 3D BIOPRINTING TO PROPEL MARKET GROWTH 196

9 HUMAN ORGANOIDS MARKET, BY CULTURE METHOD 200

9.1 INTRODUCTION 201

9.2 MATRIGEL MATRIX CULTURE 201

9.2.1 LONG-STANDING USE AND EFFECTIVENESS IN GROWING ORGANOIDS TO ENSURE ADOPTION 201

9.3 AIR-LIQUID INTERFACE CULTURE 204

9.3.1 INCREASING PREVALENCE OF DISEASES AFFECTING EPITHELIAL TISSUES TO DRIVE ADOPTION 204

9.4 SUSPENSION CULTURE 206

9.4.1 COST-EFFECTIVENESS OF SUSPENSION CULTURE TO DRIVE MARKET 206

9.5 3D BIOPRINTING CULTURE 209

9.5.1 RISING DEMAND FOR PERSONALIZED MEDICINE TO BOOST MARKET GROWTH 209

9.6 OTHER CULTURE METHODS 211

10 HUMAN ORGANOIDS MARKET, BY DISEASE AREA 214

10.1 INTRODUCTION 215

10.2 ONCOLOGY 215

10.2.1 GROWING FOCUS ON PERSONALIZED MEDICINE IN ONCOLOGY TO DRIVE DEMAND FOR CANCER ORGANOIDS 215

10.3 LIVER DISEASES 218

10.3.1 INCREASING INCIDENCE OF LIVER-RELATED CONDITIONS TO DRIVE DEMAND FOR EFFECTIVE RESEARCH MODELS 218

10.4 GASTROINTESTINAL DISEASES 220

10.4.1 WIDE USAGE IN MODELING INFLAMMATORY BOWEL DISEASE AND MALIGNANCIES TO PROPEL MARKET 220

10.5 CARDIOVASCULAR DISEASES 223

10.5.1 RISING INCIDENCE OF CARDIOVASCULAR DISEASES TO DRIVE MARKET 223

10.6 INFECTIOUS DISEASES 225

10.6.1 USE OF ORGANOIDS IN DEVELOPING ANTIVIRAL DRUGS TO SUPPORT MARKET GROWTH 225

10.7 NEUROLOGICAL DISORDERS 228

10.7.1 GROWING INCIDENCE OF NEUROPSYCHIATRIC DISORDERS TO FUEL UPTAKE OF HUMAN ORGANOIDS 228

10.8 OTHER DISEASE AREAS 230

11 HUMAN ORGANOIDS MARKET, BY APPLICATION 233

11.1 INTRODUCTION 234

11.2 DEVELOPMENTAL BIOLOGY 234

11.2.1 TECHNOLOGICAL ADVANCEMENTS IN STEM CELL RESEARCH TO BOOST MARKET GROWTH 234

11.3 DRUG TOXICITY & EFFICACY TESTING 237

11.3.1 INCREASED DRUG DEVELOPMENT COSTS TO DRIVE GROWTH 237

11.4 DISEASE PATHOLOGY 239

11.4.1 INCREASED DEMAND FOR ADVANCED IN VITRO DISEASE STUDIES TO AUGMENT MARKET GROWTH 239

11.5 PERSONALIZED MEDICINE 242

11.5.1 HIGH COST AND INSUFFICIENT DATA TO HAMPER MARKET GROWTH 242

11.6 REGENERATIVE MEDICINE 244

11.6.1 INCREASING FUNDING ACTIVITIES TO PROPEL MARKET GROWTH 244

11.7 OTHER APPLICATIONS 247

12 HUMAN ORGANOIDS MARKET, BY END USER 250

12.1 INTRODUCTION 251

12.2 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES 251

12.2.1 INCREASING PREVALENCE OF CHRONIC DISEASES TO PROPEL MARKET GROWTH 251

12.3 CONTRACT RESEARCH ORGANIZATIONS 254

12.3.1 INCREASING OUTSOURCING OF CLINICAL RESEARCH SERVICES TO SUPPORT MARKET GROWTH 254

12.4 ACADEMIC & RESEARCH INSTITUTES 256

12.4.1 RISING GOVERNMENT FUNDING AND INCREASING INDUSTRY-ACADEMIA COLLABORATIONS TO DRIVE MARKET 256

12.5 OTHER END USERS 259

13 HUMAN ORGANOIDS MARKET, BY REGION 262

13.1 INTRODUCTION 263

13.2 NORTH AMERICA 263

13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 264

13.2.2 US 268

13.2.2.1 Rising prevalence of chronic respiratory diseases and organ transplants to expedite growth 268

13.2.3 CANADA 272

13.2.3.1 Growing incidence of cancer and investments in disease diagnostics & life science research to drive market 272

13.3 EUROPE 277

13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 278

13.3.2 GERMANY 282

13.3.2.1 Higher healthcare spending and organ transplants to favor market growth 282

13.3.3 UK 286

13.3.3.1 Rising disease prevalence to drive market growth 286

13.3.4 FRANCE 290

13.3.4.1 Increasing availability of advanced medical technologies to support market growth 290

13.3.5 ITALY 294

13.3.5.1 Modernization of healthcare infrastructure to support market 294

13.3.6 SPAIN 297

13.3.6.1 Rising incidences of cancer to drive demand 297

13.3.7 REST OF EUROPE 301

13.4 ASIA PACIFIC 304

13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 305

13.4.2 CHINA 310

13.4.2.1 Healthcare infrastructure improvements to support market growth in China 310

13.4.3 JAPAN 313

13.4.3.1 Rising biomedical & medical research to support market growth 313

13.4.4 INDIA 317

13.4.4.1 Large patient population and developing healthcare sector to drive market 317

13.4.5 AUSTRALIA 321

13.4.5.1 Rising private and public funding for research activities to drive market 321

13.4.6 SOUTH KOREA 325

13.4.6.1 Favorable government policies to fuel market growth 325

13.4.7 REST OF ASIA PACIFIC 329

13.5 LATIN AMERICA 332

13.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA 334

13.5.2 BRAZIL 337

13.5.2.1 Growing pharmaceuticals market and budget allocations to boost market 337

13.5.3 MEXICO 341

13.5.3.1 Booming medical tourism to support growth 341

13.5.4 REST OF LATIN AMERICA 344

13.6 MIDDLE EAST & AFRICA 348

13.6.1 GROWING FOCUS ON IMPROVING QUALITY OF LIFE TO DRIVE MARKET 348

13.6.2 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA 349

13.7 GCC COUNTRIES 352

13.7.1 RISING FOCUS ON ADVANCED HEALTH INFRASTRUCTURE TO AUGMENT MARKET 352

13.7.2 MACROECONOMIC OUTLOOK FOR GCC COUNTRIES 353

14 COMPETITIVE LANDSCAPE 357

14.1 INTRODUCTION 357

14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN 357

14.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN HUMAN ORGANOIDS MARKET 357

14.3 REVENUE ANALYSIS, 2021–2023 359

14.4 MARKET SHARE ANALYSIS, 2023 360

14.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 361

14.5.1 STARS 361

14.5.2 EMERGING LEADERS 362

14.5.3 PERVASIVE PLAYERS 362

14.5.4 PARTICIPANTS 362

14.5.5 COMPANY FOOTPRINT, KEY PLAYERS, 2023 363

14.5.5.1 Company footprint 363

14.5.5.2 Region footprint 363

14.5.5.3 Product footprint 364

14.5.5.4 Source footprint 365

14.5.5.5 Application footprint 365

14.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 366

14.6.1 PROGRESSIVE COMPANIES 366

14.6.2 RESPONSIVE COMPANIES 366

14.6.3 DYNAMIC COMPANIES 366

14.6.4 STARTING BLOCKS 366

14.6.5 COMPETITIVE BENCHMARKING OF STARTUP/SME PLAYERS, 2023 367

14.7 COMPANY VALUATION AND FINANCIAL METRICS 368

14.8 BRAND/PRODUCT COMPARATIVE ANALYSIS 369

14.8.1 BIOIVT 369

14.8.2 BECYTES BIOTECHNOLOGIES 369

14.9 COMPETITIVE SCENARIO 369

14.9.1 PRODUCT LAUNCHES 370

14.9.2 DEALS 370

15 COMPANY PROFILES 372

15.1 KEY PLAYERS 372

15.1.1 THERMO FISHER SCIENTIFIC INC. 372

15.1.1.1 Business overview 372

15.1.1.2 Products offered 373

15.1.1.3 Recent developments 374

15.1.1.3.1 Product launches 374

15.1.1.3.2 Deals 375

15.1.1.4 MnM view 375

15.1.1.4.1 Right to win 375

15.1.1.4.2 Strategic choices 375

15.1.1.4.3 Weaknesses and competitive threats 376

15.1.2 CORNING INCORPORATED 377

15.1.2.1 Business overview 377

15.1.2.2 Products offered 378

15.1.2.3 Recent developments 379

15.1.2.3.1 Deals 379

15.1.2.4 MnM view 379

15.1.2.4.1 Right to win 379

15.1.2.4.2 Strategic choices 380

15.1.2.4.3 Weaknesses and competitive threats 380

15.1.3 MERCK KGAA 381

15.1.3.1 Business overview 381

15.1.3.2 Products offered 382

15.1.3.3 Recent developments 383

15.1.3.3.1 Deals 383

15.1.3.3.2 Expansions 383

15.1.3.4 MnM view 383

15.1.3.4.1 Right to win 383

15.1.3.4.2 Strategic choices 383

15.1.3.4.3 Weaknesses and competitive threats 383

15.1.4 BIOIVT 384

15.1.4.1 Business overview 384

15.1.4.2 Products offered 384

15.1.4.3 Recent developments 388

15.1.4.3.1 Deals 388

15.1.4.4 MnM view 389

15.1.4.4.1 Right to win 389

15.1.4.4.2 Strategic choices 389

15.1.4.4.3 Weaknesses and competitive threats 389

15.1.5 HUB ORGANOIDS BV 390

15.1.5.1 Business overview 390

15.1.5.2 Products offered 390

15.1.5.3 Recent developments 390

15.1.5.3.1 Deals 390

15.1.5.4 MnM view 391

15.1.5.4.1 Right to win 391

15.1.5.4.2 Strategic choices 391

15.1.5.4.3 Weaknesses and competitive threats 391

15.1.6 BICO 392

15.1.6.1 Business overview 392

15.1.6.2 Products offered 393

15.1.6.3 Recent developments 394

15.1.6.3.1 Product launches 394

15.1.6.3.2 Deals 394

15.1.6.3.3 Other developments 394

15.1.7 BECYTES BIOTECHNOLOGIES 395

15.1.7.1 Business overview 395

15.1.7.2 Products offered 395

15.1.8 INSPHERO 396

15.1.8.1 Business overview 396

15.1.8.2 Products offered 396

15.1.8.3 Recent developments 397

15.1.8.3.1 Deals 397

15.1.9 GBA GROUP 398

15.1.9.1 Business overview 398

15.1.9.2 Products offered 398

15.1.9.3 Recent developments 398

15.1.9.3.1 Deals 398

15.1.10 KIRKSTALL LTD. 399

15.1.10.1 Business overview 399

15.1.10.2 Products offered 399

15.1.11 MIMETAS BV 400

15.1.11.1 Business overview 400

15.1.11.2 Products offered 400

15.1.11.3 Recent developments 401

15.1.11.3.1 Product launches 401

15.1.11.3.2 Deals 401

15.1.12 NEUROMICS 402

15.1.12.1 Business overview 402

15.1.12.2 Products offered 402

15.1.13 PRIMACYT CELL CULTURE TECHNOLOGY GMBH 404

15.1.13.1 Business overview 404

15.1.13.2 Products offered 404

15.1.14 STEMCELL TECHNOLOGIES 405

15.1.14.1 Business overview 405

15.1.14.2 Products offered 405

15.1.14.3 Recent developments 406

15.1.14.3.1 Expansions 406

15.2 OTHER PLAYERS 407

15.2.1 ACROBIOSYSTEMS 407

15.2.2 BIOPREDIC INTERNATIONAL 408

15.2.3 CN BIO INNOVATIONS LTD. 408

15.2.4 CYPRIO 409

15.2.5 EMULATE, INC. 410

15.2.6 KERAFAST, INC. 411

15.2.7 PANDORUM TECHNOLOGIES PVT. LTD. 411

15.2.8 CYFUSE BIOMEDICAL KK 412

15.2.9 NEYROBLASTGX LLC 413

15.2.10 3DNAMICS INC. 414

15.2.11 DEFINIGEN LIMITED 415

16 APPENDIX 416

16.1 DISCUSSION GUIDE 416

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 423

16.3 CUSTOMIZATION OPTIONS 425

16.4 RELATED REPORTS 425

16.5 AUTHOR DETAILS 426

❖ 世界のヒト由来オルガノイド市場に関するよくある質問(FAQ) ❖

・ヒト由来オルガノイドの世界市場規模は?

→MarketsandMarkets社は2024年のヒト由来オルガノイドの世界市場規模を11.9億米ドルと推定しています。

・ヒト由来オルガノイドの世界市場予測は?

→MarketsandMarkets社は2029年のヒト由来オルガノイドの世界市場規模を23.3億米ドルと予測しています。

・ヒト由来オルガノイド市場の成長率は?

→MarketsandMarkets社はヒト由来オルガノイドの世界市場が2024年~2029年に年平均14.4%成長すると予測しています。

・世界のヒト由来オルガノイド市場における主要企業は?

→MarketsandMarkets社は「Thermo Fisher Scientific Inc. (US), Corning Incorporated (US), Merck KGaA (Germany), BioIVT (US), HUB Organoids BV (Netherlands), BICO (Sweden), BeCytes Biotechnologies SL (Spain), InSphero (Switzerland), GBA Group (Germany), Kirkstall Ltd. (UK), MIMETAS BV (Netherlands), Neuromics (US), PRIMACYT Cell Culture Technology GmbH (Germany), STEMCELL Technologies (Canada), ACROBiosystems (China), Biopredic International (France), CN Bio Innovations Ltd. (UK), CYPRIO (France), Emulate, Inc. (US), Kerafast, Inc. (US), Pandorum Technologies Pvt. Ltd (India), CYFUSE BIOMEDICAL K.K. (Japan), NeyroblastGX LLC (US), 3Dnamics Inc. (US), and DefiniGEN Limited (UK)など ...」をグローバルヒト由来オルガノイド市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。