世界的な水素燃料ステーション市場の動向

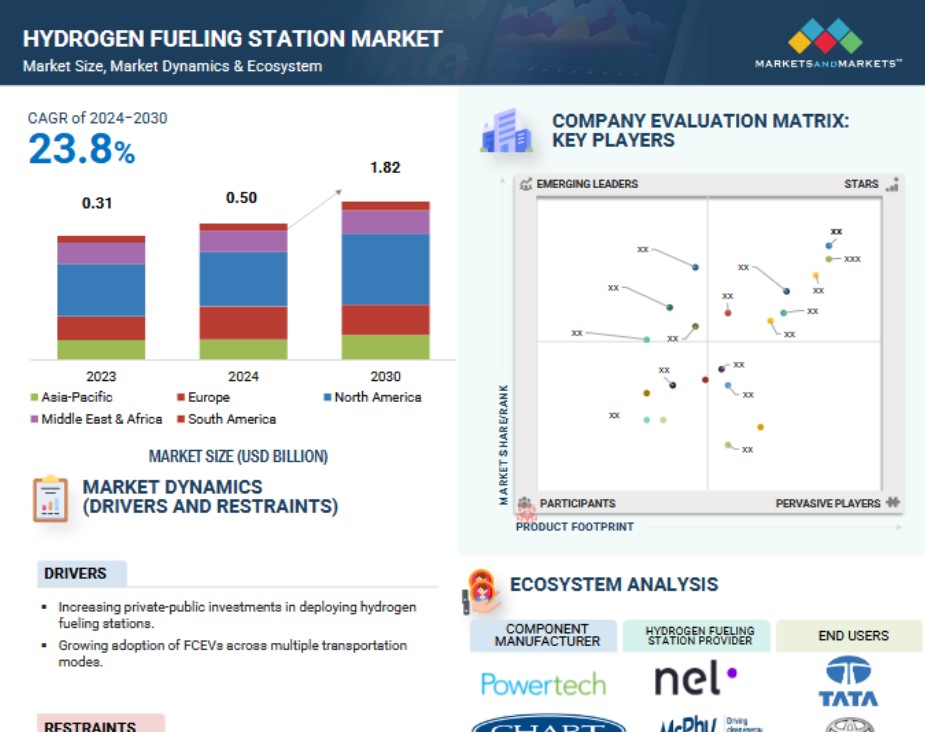

推進要因:水素燃料ステーションの展開に対する官民投資の増加。

世界中の政府が数百の水素施設を計画しています。こうした計画努力に基づき、近い将来、アジア、ヨーロッパ、北米の主要市場で100万台から200万台の燃料電池自動車が、世界中で約1,000カ所の水素ステーションによってサポートされる可能性があります。これは、より徹底した水素インフラの実現に向けた動きです。燃料電池自動車の普及率が低く、予測が極めて困難な状況において、一部の政府は、燃料電池自動車や水素ステーションなどのグリーンテクノロジーへの移行を支援するために公的資金を使用しています。燃料電池自動車市場の開拓に先鞭をつけたメーカーは、リースまたは購入後、数年にわたって水素燃料のコストを直接負担しています。

阻害要因:多額の投資が必要

水素燃料電池車の普及を成功させるには、水素ステーションのインフラ整備が鍵となります。 今後、小型の社内専用車から水素燃料電池車の普及まで、車両の増加が見込まれることを考えると、その費用対効果が最も重要な問題となります。 水素燃料電池車は、運転の選択肢が比較的限られており、強固な水素ステーションのインフラがなければ、商業的に普及させることは非常に困難です。水素消費の不確実性により、水素燃料電池自動車の運用車両が相当数存在しない限り、燃料補給ステーション網を確立するための強力なビジネスケースを開発することは困難です。

機会:水素燃料補給ステーションの展開を加速する政府主導のイニシアティブ

過去2年間で、発表された、あるいは今後発表される国家水素政策の数が大幅に増加しています。水素発生システムの開発目標は高まっています。Clean Hydrogen Monitor 2023によると、欧州の電解槽業界は、欧州および世界的な技術需要に応えるために規模拡大の準備ができているものの、経済支援や価格以外の基準が、これらの計画を加速させ、長期的に欧州以外のメーカーとの競争力を維持するのに役立つ可能性があります。さらに、政府はインフラ改善の目標を設定しています。水素インフラの改善戦略は、米国で大幅に進展しています。米国エネルギー省(DOE)は、政府機関、製造業者、水素供給業者、燃料電池メーカー、国立研究所、その他の利害関係者との官民パートナーシップであるH2USAを結成し、水素インフラの整備を進め、米国の水素利用者に輸送用エネルギーの選択肢をより多く提供することを目指しています。H2USAプログラムは、顧客に輸送用エネルギーの選択肢をより多く提供する水素燃料ステーションの開発を促進することで、米国における水素インフラの整備を目指しています。2023年現在、米国には59の商業用水素ステーションがオープンしています。水素産業を国内および国際的に発展させるためのインフラ整備に取り組む米国企業の一つに、GenH2があります。

課題:燃料ステーションのリスク評価と安全対策

燃料電池車(FCV)は、化石燃料への依存度を低減し、二酸化炭素排出量を大幅に削減することで持続可能な社会の実現を目指すために、長年にわたって開発されてきました。近い将来、燃料電池車(FCV)用の水素ネットワークを立ち上げる上で大きな課題のひとつとなるのが、水素ステーションの設置と展開です。水素ステーションの安全性の問題に対処することは、FCVへの水素の安定供給を維持するだけでなく、スタッフ、顧客、一般市民の安全を確保する上でも極めて重要です。水素に関連する危険性には、脆化や爆発などがあります。水素に関連する危険性を低減することで、水素に関連する事故を防ぐことができます。リスク評価は、事故の危険性を発見し、回避し、軽減するための効果的な戦略です。革新的な水素技術では、リスク、危険性、シナリオに関する情報が不足しており、不確実性がありますが、信頼性の高い安全対策を確保するために、圧縮水素ステーションや液体水素ステーションでは、これまでもリスク評価が実施されてきました。

世界水素燃料ステーション市場のエコシステム分析

この業界では、水素燃料ステーションの確立された、財務的に安定したプロバイダーとして、著名な企業が際立っています。長年の専門知識を持つこれらの組織は、包括的な製品ラインナップ、最先端の技術、強力なグローバルな販売およびマーケティングチャネルを提供しています。この業界での強力な実績により、水素充填ステーションを探している消費者にとって、信頼できるパートナーとして確立されています。これらの企業は、高品質の商品やサービスを継続的に提供しながら市場の状況に適応する能力を証明しており、石油・ガス業界の需要に応える業界のリーダーとしての地位を確立しています。この市場における著名な企業には、エア・リキード(フランス)、リンデPLC(アイルランド)、エア・プロダクツ・アンド・ケミカルズ(米国)、ネルASA(ノルウェー)、マキシマター・ハイドロジェンGmbH(ドイツ)、ハイドロジェン・リフューリング・ソリューションズ(フランス)などがあります。

供給タイプ別では、オンサイト方式が予測期間中に最も急速な成長が見込まれています。

オンサイト生産では、大量の水素の輸送や取り扱いから生じる危険性を回避することができます。このプロセスでは、水素供給における全体的な安全性が向上します。このようなオンサイト生産では、電気分解を駆動させるために、例えば太陽光や風力などの再生可能エネルギー源を活用することができ、水素生産の全体的なエネルギー効率と持続可能性を最大限に高めることができます。オンサイト水素製造システムは需要に応じて規模を拡大または縮小できるため、水素燃料電池自動車の普及に伴い成長する柔軟なソリューションとなります。政府や規制当局は、地域分散型のエネルギーソリューションを奨励するインセンティブや政策を通じてオンサイト水素製造をますます奨励しており、この分野の成長を後押ししています。

圧力別では、高圧が予測期間中に最も急速に成長すると見込まれています。

政府および企業は高圧充填インフラに多額の投資を行っており、これが高圧ステーションの成長と設置を促しています。ほとんどの場合、高圧システムはより高い安全および規制基準を満たす必要があるため、その運用と社会的な信頼性はより高いものとなります。水素燃料補給の高圧基準の採用は、市場成長の単純な支援にとどまらず、国際および地域基準がより高い圧力の要件に適合するよう調整されるという、世界的なトレンドを生み出しています。

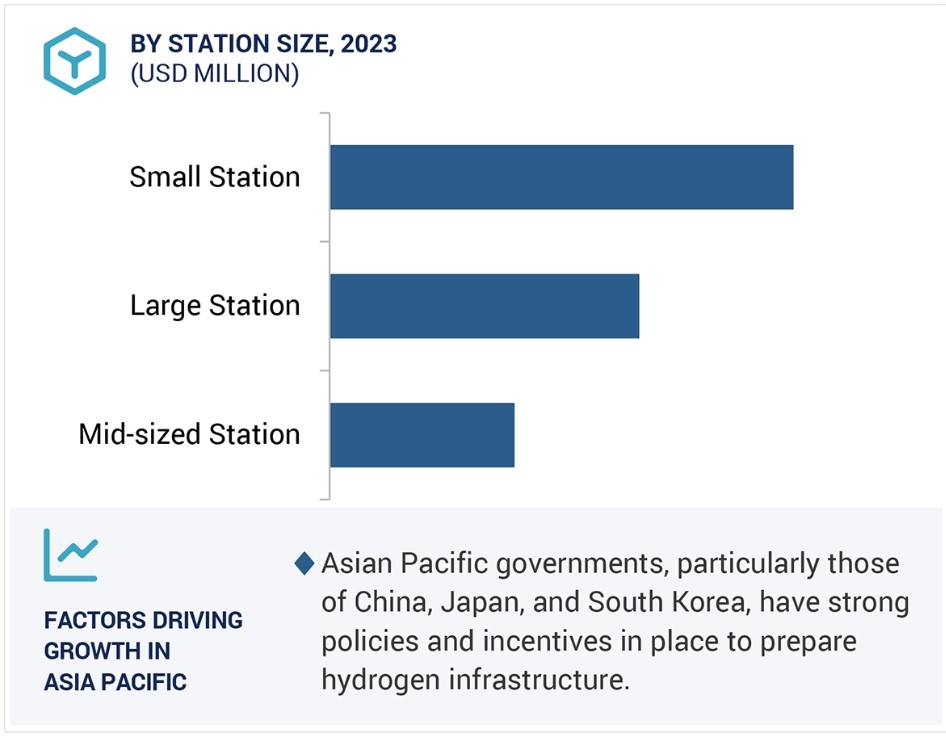

アジア太平洋地域が水素燃料補給ステーション市場で最大のシェアを占めています。

トヨタ、ヒュンダイ、ホンダといった大手自動車メーカーが、アジア太平洋地域における水素燃料電池自動車技術の分野をリードしています。 これらのメーカーのリーダーシップと取り組みにより、自社車両をサポートする水素充填ステーションの需要が促進されています。 アジア太平洋地域、特に日本と韓国は、技術的優位性とイノベーションの拠点として知られています。 そのため、他の地域よりも迅速に、充填ステーションを含む最先端の水素技術が開発され、展開される環境が整っています。アジア太平洋地域の多くの国々は、エネルギー源の多様化によるエネルギー安全保障の強化に重点を置いています。水素は現地で生産・貯蔵できるため、輸入化石燃料への依存度を低減することができます。そのため、水素ステーションの拡大は、より大きなエネルギー安全保障戦略の一環として推進することができます。

水素ステーション市場の最近の動向

- 2024年5月、エア・リキードは福島県に大型商用車向けの本宮インター水素ステーションを完成させ、24時間365日の稼働を開始しました。このステーションは、水素の移動と、この地域における燃料電池トラック60台の展開を支援します。このステーションはオフサイト型で、水素は外部から輸送され、再生可能エネルギー由来の水素も含まれます。このプロジェクトは、エア・リキード、伊藤忠商事、伊藤忠エネクスによる共同事業であり、経済産業省と福島県の支援を受けています。

- 2024年5月、Nel ASAは、イタリアに設置される水素充填設備について、Alperia Greenpower SRLから購入注文を受けました。これは、Nelにとってイタリア初のH2Stationであり、欧州における同社の事業拡大と水素インフラの進歩における同社の役割を強調しています。水素ステーションは、2026年の冬季オリンピックに向けて、オリンピックのスポーツ施設間の移動用車両への水素充填を主目的として建設されます。契約総額は約380万ユーロ(420万米ドル)で、2年間のサービスおよびメンテナンス契約も含まれています。ステーションは2025年後半に稼働開始予定です。

- 2022年3月、エア・プロダクツ・アンド・ケミカルズ社、シェンク・タンクトランスポート社、TNOは、水素トラックと公共の水素充填ステーションの開発を目的とした「クリーン・ハイドロジェン・アンド・ロード・トランスポート・プロジェクト(CH2aRT)」プロジェクトで協力しました。

- 2022年8月、Linde PLCはドイツのブレーマーボルデに世界初の乗客列車用水素燃料補給システムを開設しました。その総容量は1日あたり約1,600kgの水素です。

主要な市場関係者

水素燃料補給ステーション市場の主要企業の一覧は以下の通りです。

-

- Air Liquide (France)

- Linde PLC (Ireland)

- Air Products and Chemicals, Inc. (US)

- Nel ASA (Norway)

- MAXIMATOR Hydrogen GmbH (Germany)

- Hydrogen Refueling Solutions (France)

- McPhy Energy S.A. (France)

- Iwatani Corporation (Japan)

- Ingersoll Rand (US)

- Chart Industries (US)

- PERIC Hydrogen Technologies Co., Ltd (China)

- H2 MOBILITY (Germany)

- PDC Machines (US)

- sera GmbH (Germany)

- Hydrogenious LOHC Technologies (Germany)

- Powertech Labs Inc. (Canada)

- Resato Hydrogen Technology (Netherlands)

- Galileo Technologies (Argentina)

- Nikola Corporation (US)

- Humble Hydrogen (UK)

- atawey (France)

- OneH2 (US)

- China Petrochemical Corporation (China)

- VIRYA ENERGY (Belgium)

- NUVERA FUEL CELLS, LLC (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象および除外 29

1.3.2 市場細分化および地域範囲 30

1.3.3 対象年 31

1.4 対象通貨 31

1.5 制限事項 32

1.6 利害関係者 32

1.7 変更の概要 32

2 調査方法 34

2.1 調査アプローチ 34

2.2 データトライアングル 35

2.3 一次および二次調査 36

2.3.1 二次データ 36

2.3.1.1 主要な二次情報源の一覧 36

2.3.1.2 二次情報源からの主要データ 36

2.3.2 一次データ 37

2.3.2.1 インタビュー参加者の一覧 37

2.3.2.2 主な一次調査による洞察 37

2.3.2.3 一次調査の内訳 38

2.4 市場規模の推定方法 39

2.4.1 ボトムアップ・アプローチ 39

2.4.2 トップダウン・アプローチ 40

2.5 需要側分析 41

2.5.1 需要側指標 41

2.5.1.1 需要側分析の前提条件 42

2.5.1.2 需要側分析の計算 43

2.5.2 供給側分析 43

2.5.2.1 供給側分析の前提条件 44

2.5.2.2 供給側分析の計算 44

2.5.3 市場成長率予測 45

2.6 調査の限界 46

2.7 リスク分析 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 52

4.1 水素ステーション市場における事業者にとっての魅力ある機会 52

4.2 水素ステーション市場:ステーションの規模別 53

4.3 水素ステーション市場:圧力別 53

4.4 水素ステーション市場、ステーションタイプ別 54

4.5 水素ステーション市場、ソリューション別 54

4.6 水素ステーション市場、供給タイプ別 55

4.7 アジア太平洋地域における水素ステーション市場、ステーションサイズおよび国別 55

4.8 水素ステーション市場、地域別 56

5 市場概要 57

5.1 はじめに 57

5.2 市場力学 57

5.2.1 推進要因 58

5.2.1.1 水素ステーション展開への官民投資の増加 58

5.2.1.2 複数の輸送手段におけるFCEVの普及拡大 58

5.2.2 阻害要因 59

5.2.2.1 初期投資の大幅な必要性 59

5.2.2.2 水素インフラの未発達 59

5.2.3 機会 59

5.2.3.1 水素ステーションの展開を加速する政府の取り組み 59

5.2.3.2 水素ベースの経済構築への注目が高まる 60

5.2.4 課題 60

5.2.4.1 FCV用水素ネットワークの立ち上げに伴うリスク 60

5.3 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 61

5.4 サプライチェーン分析 62

5.5 生態系分析 63

5.6 生態系マッピング 65

5.7 技術分析 65

5.7.1 主要技術 65

5.7.1.1 供給ガス水素システム 65

5.7.1.2 オンサイト水素生成 65

5.7.1.3 供給液体水素システム 66

5.7.2 補完技術 66

5.7.2.1 過冷却液体水素(sLH2) 66

5.7.2.2 低温圧縮水素(CcH2) 66

5.8 特許分析 67

5.9 規制環境 69

5.9.1 規制当局、政府機関、その他の組織 69

5.9.2 規制 72

5.9.3 規制コード 73

5.10 2024年~2025年の主要な会議およびイベント 74

5.11 貿易分析 75

5.11.1 輸出シナリオ(HSコード280410) 75

5.11.2 輸入シナリオ(HSコード280410) 76

5.12 価格分析 76

5.12.1 地域別水素ステーション設置の価格動向の指標、

76

5.12.2 2023年におけるオフサイトステーションの概算価格(コンポーネント別) 77

5.12.3 インフラコスト 79

5.12.3.1 資本コスト 79

5.12.3.2 運用コスト 79

5.13 ケーススタディ分析 79

5.13.1 オービュッソン社、シェル社を支援し、軽・大型車両用水素燃料補給ステーションの運営を支援 79

5.13.2 エマーソン社は、燃料流量制御を効率的に管理するために、自動車会社にテスコム製品を提供しています。

5.13.3 オーストラリアは、持続可能で経済的な交通手段として、再生可能水素を推進しています。

5.14 ポーターのファイブフォース分析

5.14.1 代替品の脅威 82

5.14.2 サプライヤーの交渉力 83

5.14.3 バイヤーの交渉力 83

5.14.4 新規参入者の脅威 83

5.14.5 競争の激しさ 83

5.15 主要な利害関係者と購買基準 84

5.15.1 購買プロセスにおける主要な利害関係者 84

5.15.2 購買基準 84

5.16 投資と資金調達のシナリオ 85

5.17 充填手順 86

5.17.1 低速充填 86

5.17.2 高速充填 87

5.18 水素ステーション市場におけるAI/ジェネレーティブAIの影響 87

5.18.1 水素ステーション市場におけるAI/ジェネレーティブAIアプリケーションの採用 87

5.18.2 ソリューションおよび地域別のサプライチェーンに対するAI/ジェネレーティブAIの影響 88

5.18.3 地域別の水素ステーション市場に対するAI/ジェネレーティブAIの影響 88

6 水素ステーション市場、圧力別 89

6.1 はじめに 90

6.2 低圧 91

6.2.1 燃料電池バスおよびトラックの需要増がセグメント成長を促進 91

6.3 高圧 92

6.3.1 水素燃料軽負荷車両の需要増が需要を促進 92

7 水素燃料ステーション市場、ソリューション別 94

7.1 はじめに 95

7.2 EPC 96

7.2.1 期限と品質基準を満たすための厳格な規制が需要を促進 96

7.2.2 サイトエンジニアリングおよび設計 97

7.2.3 許認可 98

7.2.4 建設 99

7.2.5 試運転 100

7.2.6 プロジェクト管理および一般管理費 101

7.3 コンポーネント 102

7.3.1 水素インレット 104

7.3.1.1 市場成長を支える水素の長距離輸送の必要性

104

7.3.2 圧縮機 105

7.3.2.1 市場成長に貢献する水素の簡易貯蔵および流通に対する需要の高まり 105

7.3.3 油圧ユニットおよび制御装置 106

7.3.3.1 水素ステーションの安全な運用を可能にする制御装置の採用が市場を牽引 106

7.3.4 ディスペンシング用冷却システム 107

7.3.4.1 燃料補給時間の短縮に対する需要の高まりが市場成長を後押し 107

7.3.5 貯蔵ユニット 108

7.3.5.1 需要を押し上げるために水素をさまざまな形態で貯蔵する必要性が高まっている 108

7.3.6 ディスペンサー 109

7.3.6.1 水素ステーションにおける正確な圧力と流量制御の必要性が高まっている 109

7.3.7 その他 110

8 水素ステーション市場、ステーション規模別 112

8.1 はじめに 113

8.2 小規模ステーション 114

8.2.1 新興国における燃料需要に対する小規模ステーションのコスト効率およびエネルギー効率 114

8.3 中規模ステーション 115

8.3.1 市場成長を支える交通および移動手段部門の脱炭素化への注目度が高まる 115

8.4 大規模ステーション 116

8.4.1 需要を満たす水素インフラの整備に焦点を当てる 116

9 水素ステーション市場、ステーションタイプ別 118

9.1 はじめに 119

9.2 固定水素ステーション 120

9.2.1 市場成長を支援するための水素ステーション展開に向けた政府投資と取り組み 120

9.3 移動式水素ステーション 121

9.3.1 燃料電池自動車の動力源となるポータブル燃料ユニットに対する需要の高まりが市場を牽引 121

10 水素燃料ステーション市場、供給タイプ別 123

10.1 はじめに 124

10.2 オンサイト 125

10.2.1 市場成長を支えるグリーン水素プロジェクトへの投資増加 125

10.2.2 電気分解 126

10.2.3 蒸気改質(SMR) 126

10.3 オフサイト 127

10.3.1 圧縮水素ガスを自動車燃料として採用する動きの高まりが、セグメント成長を促進 127

10.3.2 ガス 128

10.3.3 液体 128

10.3.3.1 過冷却液体水素(sLH2) 129

10.3.3.2 低温圧縮水素(CcH2) 130

11 水素ステーション市場:地域別 132

11.1 はじめに 133

11.2 アジア太平洋地域 135

11.2.1 中国 140

11.2.1.1 水素ステーションの統合化の進展が市場成長を促進 140

11.2.2 日本 142

11.2.2.1 カーボンニュートラル達成に向けた政府の取り組みが市場成長を促進 142

11.2.3 韓国 144

11.2.3.1 水素技術への投資拡大が市場を牽引 144

11.2.4 ニュージーランド 146

11.2.4.1 水素技術の研究開発プロジェクトへの注目が高まり、市場を牽引 146

11.2.5 オーストラリア 148

11.2.5.1 市場成長を支えるグリーン水素の大規模生産に注目

148

11.2.6 アジア太平洋地域その他 149

11.3 ヨーロッパ 151

11.3.1 ドイツ 156

11.3.1.1 市場成長を加速させる乗客列車への動力源としての水素ステーションの展開拡大 156

11.3.2 フランス 158

11.3.2.1 市場成長を支える主要企業の存在 158

11.3.3 オランダ 160

11.3.3.1 市場成長を加速させるFCV推進の政府支援策 160

11.3.4 スイス 162

11.3.4.1 需要喚起に向けた二酸化炭素排出量削減への重点的取り組み 162

11.3.5 英国 163

11.3.5.1 水素燃料自動車の普及により

市場成長を促進 163

11.3.6 その他の欧州 165

11.4 北米 167

11.4.1 米国 171

11.4.1.1 市場成長を促進する大規模プロジェクトが継続中 171

11.4.2 カナダ 173

11.4.2.1 需要を喚起するゼロエミッション技術への移行に対する政府支援 173

11.5 中東およびアフリカ 175

11.5.1 GCC諸国 180

11.5.1.1 アラブ首長国連邦 180

11.5.1.1.1 水素燃料の発電利用の増加が市場を牽引 180

11.5.1.2 サウジアラビア 182

11.5.1.2.1 水素経済への民間投資の増加が市場成長を後押し 182

11.5.2 中東・アフリカのその他地域 183

11.6 南米 185

11.6.1 ブラジル 190

11.6.1.1 水素経済の開発に重点を置き、市場成長を支援 190

11.6.2 南米その他 191

12 競合状況 194

12.1 概要 194

12.2 主要企業の戦略/勝利への権利、2020年~2024年 194

12.3 市場シェア分析、2023年 196

12.4 収益分析、2019年~2023年 199

12.5 企業評価および財務マトリックス、2024年 200

12.6 ブランド/製品比較 201

12.7 企業評価マトリックス:主要企業、2023年 202

12.7.1 星 202

12.7.2 新興のリーダー 202

12.7.3 普及しているプレーヤー 202

12.7.4 参加者 202

12.7.5 企業規模:主要プレーヤー、2023年 204

12.7.5.1 企業規模 204

12.7.5.2 地域別 206

12.7.5.3 ステーション規模別 207

12.7.5.4 ステーションタイプ別 208

12.7.5.5 圧力別 209

12.7.5.6 供給タイプ別 210

12.8 企業評価マトリクス:スタートアップ企業/中小企業、2023年 211

12.8.1 先進的な企業 211

12.8.2 対応力のある企業 211

12.8.3 ダイナミックな企業 211

12.8.4 スタート地点 211

12.8.5 ベンチマークによる競合他社比較:主要スタートアップ企業/中小企業、2023年 213

12.8.5.1 主要スタートアップ企業/中小企業、2023年の詳細リスト 213

12.8.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 214

12.9 競合シナリオ 215

12.9.1 製品発売 215

12.9.2 取引 216

12.9.3 拡大 217

12.9.4 その他の動向 219

13 企業プロフィール 220

13.1 主要企業 220

13.1.1 AIR LIQUIDE 220

13.1.1.1 事業概要 220

13.1.1.2 提供する製品/サービス/ソリューション 222

13.1.1.3 最近の動向 223

13.1.1.3.1 製品発売 223

13.1.1.3.2 取引 223

13.1.1.3.3 拡張 225

13.1.1.3.4 その他の動向 226

13.1.1.4 MnMの視点 226

13.1.1.4.1 勝つ権利 226

13.1.1.4.2 戦略的選択肢 226

13.1.1.4.3 弱みと競合他社からの脅威 226

13.1.2 NEL ASA 227

13.1.2.1 事業概要 227

13.1.2.2 提供する製品/サービス/ソリューション 229

13.1.2.3 最近の動向 229

13.1.2.3.1 取引 229

13.1.2.3.2 拡張 230

13.1.2.3.3 その他の動向 230

13.1.2.4 MnMの見解 232

13.1.2.4.1 勝利への権利 232

13.1.2.4.2 戦略的選択肢 232

13.1.2.4.3 弱みと競合他社からの脅威 232

13.1.3 LINDE PLC 233

13.1.3.1 事業概要 233

13.1.3.2 提供する製品/サービス/ソリューション 235

13.1.3.3 最近の動向 235

13.1.3.3.1 製品発売 235

13.1.3.3.2 取引 236

13.1.3.3.3 拡張 237

13.1.3.3.4 その他の動向 238

13.1.3.4 MnMの見解 238

13.1.3.4.1 勝利への権利 238

13.1.3.4.2 戦略的選択肢 238

13.1.3.4.3 弱みと競合他社からの脅威 238

13.1.4 AIR PRODUCTS AND CHEMICALS, INC. 239

13.1.4.1 事業概要 239

13.1.4.2 製品/サービス/ソリューション 241

13.1.4.3 最近の動向 241

13.1.4.3.1 取引 241

13.1.4.3.2 拡張 242

13.1.4.3.3 その他の動向 242

13.1.4.4 MnMの視点 243

13.1.4.4.1 勝つ権利 243

13.1.4.4.2 戦略的選択肢 243

13.1.4.4.3 弱点と競合の脅威 243

13.1.5 水素燃料ソリューション 244

13.1.5.1 事業概要 244

13.1.5.2 提供する製品/サービス/ソリューション 245

13.1.5.3 最近の動向 245

13.1.5.3.1 取引 245

13.1.5.3.2 拡張 246

13.1.5.3.3 その他の動向 247

13.1.5.4 MnMの見解 249

13.1.5.4.1 勝つ権利 249

13.1.5.4.2 戦略的選択肢 249

13.1.5.4.3 弱みと競合による脅威 249

13.1.6 マキシマター・ハイドロゲン・ゲーエムベーハー 250

13.1.6.1 事業概要 250

13.1.6.2 提供する製品/サービス/ソリューション 250

13.1.6.3 最近の動向 251

13.1.6.3.1 取引 251

13.1.6.3.2 拡大 252

13.1.6.3.3 その他の動向 253

13.1.6.4 MnMの見解 254

13.1.6.4.1 勝利への権利 254

13.1.6.4.2 戦略的選択肢 254

13.1.6.4.3 弱点および競合他社からの脅威 254

13.1.7 MCPHY ENERGY S.A. 255

13.1.7.1 事業概要 255

13.1.7.2 提供する製品/サービス/ソリューション 257

13.1.7.3 最近の動向 257

13.1.7.3.1 製品発売 257

13.1.7.3.2 取引 258

13.1.7.3.3 拡大 258

13.1.7.3.4 その他の動向 258

13.1.7.4 MnMの見解 259

13.1.7.4.1 勝つ権利 259

13.1.7.4.2 戦略的選択肢 259

13.1.7.4.3 弱みと競合他社からの脅威 260

13.1.8 岩谷産業株式会社 261

13.1.8.1 事業概要 261

13.1.8.2 製品/サービス/ソリューション 262

13.1.8.3 最近の動向 263

13.1.8.3.1 取引 263

13.1.9 インガソール・ランド 264

13.1.9.1 事業概要 264

13.1.9.2 製品/サービス/ソリューション 265

13.1.9.3 最近の動向 266

13.1.9.3.1 その他の動向 266

13.1.10 チャート・インダストリーズ 267

13.1.10.1 事業概要 267

13.1.10.2 製品/サービス/ソリューション 268

13.1.10.3 最近の動向 269

13.1.10.3.1 取引 269

13.1.11 株式会社ペリック・ハイドロジェン・テクノロジーズ 270

13.1.11.1 事業概要 270

13.1.11.2 製品/サービス/ソリューション 271

13.1.11.3 最近の動向 271

13.1.11.3.1 案件 271

13.1.12 H2 MOBILITY 272

13.1.12.1 事業概要 272

13.1.12.2 製品/サービス/ソリューション 272

13.1.12.3 最近の動向 273

13.1.12.3.1 取引 273

13.1.12.3.2 事業拡大 274

13.1.12.3.3 その他の動向 275

13.1.13 PDC MACHINES 276

13.1.13.1 事業概要 276

13.1.13.2 提供する製品/サービス/ソリューション 276

13.1.13.3 最近の動向 277

13.1.13.3.1 取引 277

13.1.14 SERA GMBH 278

13.1.14.1 事業概要 278

13.1.14.2 提供する製品/サービス/ソリューション 278

13.1.15 HYDROGENIOUS LOHC TECHNOLOGIES 280

13.1.15.1 事業概要 280

13.1.15.2 製品/サービス/ソリューション 280

13.1.15.3 最近の動向 281

13.1.15.3.1 その他の動向 281

13.1.16 POWERTECH LABS INC. 282

13.1.16.1 事業概要 282

13.1.16.2 製品/サービス/ソリューション 282

13.1.16.3 最近の動向 283

13.1.16.3.1 製品発表 283

13.1.17 株式会社リサト・ハイドロジェン・テクノロジー 284

13.1.17.1 事業概要 284

13.1.17.2 製品/サービス/ソリューション 284

13.1.17.3 最近の動向 285

13.1.17.3.1 取引 285

13.1.17.3.2 拡張 286

13.2 その他の企業 287

13.2.1 ガリレオ・テクノロジーズ 287

13.2.2 ニコラ・コーポレーション 288

13.2.3 ハンブル・ハイドロジェン 288

13.2.4 アタウェイ 289

13.2.5 ワンエイチツー 289

13.2.6 中国石化集団 290

13.2.7 Virya Energy 291

13.2.8 Nuvera Fuel Cells, LLC 292

14 付録 293

14.1 業界専門家による洞察 293

14.2 ディスカッションガイド 294

14.3 KnowledgeStore: MarketsandMarketsの購読ポータル 298

14.4 カスタマイズオプション 300

14.5 関連レポート 300

14. 6 著者詳細 301

表1 水素ステーション市場の概況 47

表2 水素ステーション生態系における各社の役割 64

表3 2019年~2024年の主要特許一覧 68

表4 北米:規制当局、政府機関、その他の組織 69

表5 欧州:規制当局、政府機関、その他の組織 70

表6 アジア太平洋地域:規制当局、政府機関、その他の組織 71

表7 規制環境:水素ステーション市場、

国・地域別 72

表8 規制環境: 水素ステーション市場:地域別 73

表 9 水素ステーション市場: 主要な会議およびイベント、2024~2025年 74

表 10 水素ステーション設置の価格動向(概算)、

地域別(百万米ドル) 76

表 11 オフサイトステーションの価格動向(概算)、コンポーネント別、

2023年(千米ドル) 77

表 12 オフサイトステーションの価格動向(概算)、EPC別(千米ドル) 78

表 13 オンサイトステーションの価格動向(概算)、コンポーネント別

(千米ドル) 78

表 14 オンサイトステーションの価格動向(概算)、EPC別(千米ドル) 78

表 15 水素ステーション市場: ポーターのファイブフォース分析 82

表16 2つのソリューションの購入プロセスにおけるステークホルダーの影響 84

表17 上位2つのソリューションの主な購入基準 85

表18 低速および高速充填水素充填ステーション用機器 86

表19 低速充填機器の構成例 86

表20 高速充填機器の構成例 87

表21 水素充填ステーション市場、圧力別、

2020年~2023年(百万米ドル) 90

表22 水素充填ステーション市場、圧力別、

2024年~2030年(百万米ドル) 90

表23 低圧: 水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 91

表24 低圧: 水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 91

表25 高圧:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 92

表26 高圧:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 93

表27 水素ステーション市場、ソリューション別、

2020年~2023年(百万米ドル) 95

表28 水素ステーション市場、ソリューション別、

2024年~2030年(百万米ドル) 95

表29 EPC: 水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 96

表30 EPC:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 96

表31 EPC:水素ステーション市場、タイプ別、

2020年~2023年(百万米ドル) 97

表32 EPC: 水素ステーション市場、種類別、

2024年~2030年(百万米ドル) 97

表33 サイトエンジニアリング&デザイン:水素ステーション市場、

地域別、2020年~2023年(百万米ドル) 97

表34 サイトエンジニアリング&デザイン:水素ステーション市場、

地域別、2024年~2030年(百万米ドル) 98

表35 認可: 水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 98

表36 認可:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 98

表37 建設:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 99

表38 建設: 水素ステーション市場、地域別、

2024~2030年(百万米ドル) 99

表39 試運転:水素ステーション市場、地域別、

2020~2023年(百万米ドル) 100

表40 試運転:水素ステーション市場、地域別、

2024~2030年(百万米ドル) 100

表41 プロジェクト管理および一般経費: 水素ステーション市場、地域別、2020年~2023年(百万米ドル) 101

表42 プロジェクト管理および一般管理費:水素ステーション市場、地域別、2024年~2030年(百万米ドル) 101

表43 コンポーネント:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 102

表44 コンポーネント: 水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 102

表45 コンポーネント:水素ステーション市場、タイプ別、

2020年~2023年(百万米ドル) 103

表46 コンポーネント:水素ステーション市場、タイプ別、

2024年~2030年(百万米ドル) 103

表47 水素インレット: 水素ステーション市場:地域別、

2020年~2023年(百万米ドル) 104

表48 水素インレット:水素ステーション市場:地域別、

2024年~2030年(百万米ドル) 104

表49 コンプレッサー:水素ステーション市場:地域別、

2020年~2023年(百万米ドル) 105

表50 コンプレッサー: 水素燃料補給所市場:地域別、

2024~2030年(百万米ドル) 105

表51 水力動力装置および制御装置:水素燃料補給所市場:地域別、2020~2023年(百万米ドル) 106

表52 水力動力装置および制御装置:水素燃料補給所市場:地域別、2024~2030年(百万米ドル) 106

表53 ディスペンサー用冷却システム: 水素ステーション市場、

地域別、2020年~2023年(百万米ドル) 107

表54 ディスペンサー冷却システム:水素ステーション市場、

地域別、2024年~2030年(百万米ドル) 108

表55 貯蔵ユニット:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 109

表56 貯蔵ユニット: 水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 109

表57 ディスペンサー:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 110

表58 ディスペンサー:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 110

表59 その他: 水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 111

表60 その他:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 111

表61 水素ステーション市場、ステーション規模別、

2020年~2023年(百万米ドル) 113

表62 水素ステーション市場、ステーション規模別、

2024年~2030年(百万米ドル) 114

表63 小規模ステーション: 水素ステーション市場:地域別、

2020年~2023年(百万米ドル) 114

表64 小規模ステーション:水素ステーション市場:地域別、

2024年~2030年(百万米ドル) 115

表65 中規模ステーション:水素ステーション市場:地域別、2020年~2023年(百万米ドル) 115

表66 中規模ステーション:水素ステーション市場:地域別、2024年~2030年(百万米ドル) 116

表67 大規模ステーション:水素ステーション市場:地域別、

2020年~2023年(百万米ドル) 117

表68 大規模ステーション: 水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 117

表69 水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 119

表70 水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 120

表71 固定式水素ステーション: 水素ステーション市場、

地域別、2020年~2023年(百万米ドル) 121

表72 固定式水素ステーション:水素ステーション市場、

地域別、2024年~2030年(百万米ドル) 121

表73 移動式水素ステーション:水素ステーション市場、

地域別、2020年~2023年(百万米ドル) 122

表74 移動式水素ステーション: 水素ステーション市場、

地域別、2024年~2030年(百万米ドル) 122

表75 水素ステーション市場、供給タイプ別、

2020年~2023年(百万米ドル) 124

表76 水素ステーション市場、供給タイプ別、

2024年~2030年(百万米ドル) 125

表77 オンサイト: 水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 125

表78 オンサイト:水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 125

表79 オフサイト:水素ステーション市場、地域別、

2020年~2023年(百万米ドル) 127

表80 オフサイト: 水素ステーション市場、地域別、

2024年~2030年(百万米ドル) 128

表 81 過冷却液体水素(SLH2)の利点と欠点 129

表 82 過冷却液体水素(SLH2)HRS仕様 129

表 83 過冷却液体水素(SLH2)車両仕様 130

表 84 低温圧縮水素(CCH2)の利点と欠点 130

表 85 低温圧縮水素(CCH2)HRS仕様 131

表 86 低温圧縮水素(CCH2)車両仕様 131

表 87 水素燃料ステーション市場、 地域別、2020年~2023年(百万米ドル) 133

表 88 水素ステーション市場、地域別、2024年~2030年(百万米ドル) 134

表 89 水素ステーション市場、地域別、2020年~2023年(単位) 134

表 90 水素ステーション市場、地域別、2024年~2030年(単位) 134

表 91 アジア太平洋地域: 水素ステーション市場、ステーション規模別、

2020年~2023年(百万米ドル) 137

表 92 アジア太平洋地域:水素ステーション市場、ステーション規模別、

2024年~2030年(百万米ドル) 137

表 93 アジア太平洋地域: 水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 137

表 94 アジア太平洋地域:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 138

表 95 アジア太平洋地域:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 138

表 96 アジア太平洋地域: 水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 138

表 97 アジア太平洋地域:水素ステーション市場、供給タイプ別、

2020年~2023年(百万米ドル) 138

表 98 アジア太平洋地域:水素ステーション市場、供給タイプ別、

2024年~2030年(百万米ドル) 139

表 99 アジア太平洋地域: 水素ステーション市場、ソリューション別、

2020年~2023年(百万米ドル) 139

表100 アジア太平洋地域:水素ステーション市場、ソリューション別、

2024年~2030年(百万米ドル) 139

表101 アジア太平洋地域:水素ステーション市場、国別、

2020年~2023年(百万米ドル) 140

表102 アジア太平洋地域: 水素ステーション市場、国別、

2024年~2030年(百万米ドル) 140

表103 中国:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 141

表104 中国:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 141

表105 中国: 水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 142

表 106 中国:水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 142

表 107 日本:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 143

表 108 日本:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 143

表 109 日本:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 143

表 110 日本:水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 144

表 111 韓国:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 145

表 112 韓国:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 145

表 113 韓国:水素ステーション市場、ステーションタイプ別、2020年~2023年(百万米ドル) 145

表 114 韓国:水素ステーション市場、ステーションタイプ別、2024年~2030年(百万米ドル) 145

表115 ニュージーランド:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 146

表116 ニュージーランド:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 147

表 117 ニュージーランド:水素ステーション市場、ステーションタイプ別、2020年~2023年(百万米ドル) 147

表 118 ニュージーランド:水素ステーション市場、ステーションタイプ別、2024年~2030年(百万米ドル) 147

表 119 オーストラリア:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 148

表 120 オーストラリア:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 148

表 121 オーストラリア:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 149

表 122 オーストラリア:水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 149

表 123 アジア太平洋地域その他:水素ステーション市場、圧力別、2020年~2023年(百万米ドル) 150

表 124 アジア太平洋地域その他:水素ステーション市場、圧力別、2024年~2030年(百万米ドル) 150

表 125 アジア太平洋地域その他:水素ステーション市場、ステーションタイプ別、2020年~2023年(百万米ドル) 150

表126 アジア太平洋地域その他:水素ステーション市場、ステーションタイプ別、2024年~2030年(百万米ドル) 150

表127 ヨーロッパ:水素ステーション市場、ステーション規模別、

2020年~2023年(百万米ドル) 153

表 128 ヨーロッパ:水素ステーション市場、ステーション規模別、

2024~2030年(百万米ドル) 153

表 129 ヨーロッパ:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 153

表130:欧州:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 154

表131:欧州:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 154

表 132 欧州:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 154

表 133 欧州:水素ステーション市場、供給タイプ別、

2020~2023年(百万米ドル) 154

表 134 欧州:水素ステーション市場、供給タイプ別、

2024~2030年(百万米ドル) 155

表 135 欧州:水素ステーション市場、ソリューション別、

2020~2023年(百万米ドル) 155

表136:ヨーロッパ:水素ステーション市場、ソリューション別、

2024~2030年(百万米ドル) 155

表137:ヨーロッパ:水素ステーション市場、国別、

2020~2023年(百万米ドル) 156

表 138 欧州:水素ステーション市場、国別、

2024~2030年(百万米ドル) 156

表 139 ドイツ:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 157

表 140 ドイツ:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 157

表 141 ドイツ:水素ステーション市場、ステーションタイプ別、

2020~2023年(百万米ドル) 158

表 142 ドイツ:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 158

表 143 フランス:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 159

表144 フランス:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 159

表145 フランス:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 159

表 146 フランス:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 160

表 147 オランダ:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 161

表 148 オランダ:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 161

表 149 オランダ:水素ステーション市場、ステーションタイプ別、2020~2023年(百万米ドル) 161

表150 オランダ:水素ステーション市場、ステーションタイプ別、2024年~2030年(百万米ドル) 161

表151 スイス:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 162

表152 スイス:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 162

表153 スイス:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 163

表 154 スイス:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 163

表 155 英国:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 164

表 156 英国:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 164

表 157 英国:水素ステーション市場、ステーションタイプ別、

2020~2023年(百万米ドル) 164

表 158 英国:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 165

表 159 その他欧州:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 166

表 160 その他の欧州:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 166

表 161 その他の欧州:水素ステーション市場、ステーションタイプ別、2020~2023年(百万米ドル) 166

表 162 その他の欧州:水素ステーション市場、ステーションタイプ別、2024~2030年(百万米ドル) 166

表 163 北米:水素ステーション市場、ステーション規模別、2020~2023年(百万米ドル) 167

表164 北米:水素ステーション市場、ステーション規模別、2024~2030年(百万米ドル) 168

表165 北米:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 168

表166 北米:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 168

表167 北米:水素ステーション市場、ステーションタイプ別、2020~2023年(百万米ドル) 168

表 168 北米:水素ステーション市場、ステーションタイプ別、2024~2030年(百万米ドル) 169

表 169 北米:水素ステーション市場、供給タイプ別、2020~2023年(百万米ドル) 169

表170 北米:水素ステーション市場、供給タイプ別、2024~2030年(百万米ドル) 169

表171 北米:水素ステーション市場、ソリューション別、

2020~2023年(百万米ドル) 169

表172 北米:水素ステーション市場、ソリューション別、

2024年~2030年(百万米ドル) 170

表173 北米:水素ステーション市場、国別、

2020年~2023年(百万米ドル) 170

表174 北米:水素ステーション市場、国別、

2024~2030年(百万米ドル) 170

表175 米国:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 172

表176 米国:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 172

表177 米国:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 172

表178 米国:ステーションタイプ別水素ステーション市場、

2024年~2030年(百万米ドル) 172

表179 カナダ:圧力別水素ステーション市場、

2020年~2023年(百万米ドル) 174

表 180 カナダ:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 174

表 181 カナダ:水素ステーション市場、ステーションタイプ別、

2020~2023年(百万米ドル) 174

表182 カナダ:水素ステーション市場、ステーションタイプ別、

2024年~2030年(百万米ドル) 174

表183 中東およびアフリカ:水素ステーション市場、ステーション規模別、2020年~2023年(百万米ドル) 175

表184 中東およびアフリカ:水素ステーション市場、ステーション規模別、2024年~2030年(百万米ドル) 176

表185 中東およびアフリカ:水素ステーション市場、圧力別、2020年~2023年(百万米ドル) 176

表186 中東およびアフリカ:水素ステーション市場、圧力別、2024年~2030年(百万米ドル) 176

表187 中東およびアフリカ:水素ステーション市場、

ステーションタイプ別、2020年~2023年(百万米ドル) 177

表 188 中東およびアフリカ:ステーションタイプ別水素ステーション市場、2024年~2030年(百万米ドル) 177

表189 中東およびアフリカ:水素ステーション市場、供給タイプ別、2020年~2023年(百万米ドル) 177

表190 中東およびアフリカ:水素ステーション市場、供給タイプ別、2024年~2030年(百万米ドル) 178

表191 中東およびアフリカ:水素ステーション市場、ソリューション別、2020年~2023年(百万米ドル) 178

表192 中東およびアフリカ:水素ステーション市場、ソリューション別、2024年~2030年(百万米ドル) 178

表193 中東およびアフリカ:水素ステーション市場、国別、2020年~2023年(百万米ドル) 179

表194 中東およびアフリカ:水素ステーション市場、国別、2024年~2030年(百万米ドル) 179

表195 GCC:水素ステーション市場、国別、

2020年~2023年(百万米ドル) 179

表 196 GCC:水素ステーション市場、国別、

2024~2030年(百万米ドル) 180

表 197 UAE:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 180

表 198 UAE:水素ステーション市場、圧力別、

2024~2030年(百万米ドル) 181

表 199 UAE:水素ステーション市場、ステーションタイプ別、

2020~2023年(百万米ドル) 181

表200 UAE:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 181

表201 サウジアラビア:水素ステーション市場、圧力別、

2020~2023年(百万米ドル) 182

表202 サウジアラビア:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 182

表203 サウジアラビア:水素ステーション市場、ステーションタイプ別、

2020年~2023年(百万米ドル) 183

表204 サウジアラビア:水素ステーション市場、ステーションタイプ別、

2024~2030年(百万米ドル) 183

表205 中東・アフリカその他地域:水素ステーション市場、

圧力別、2020~2023年(千米ドル) 184

表206 中東・アフリカその他地域: 水素ステーション市場、

圧力別、2024年~2030年(単位:千米ドル) 184

表207 中東およびアフリカのその他地域:水素ステーション市場、

ステーションタイプ別、2020年~2023年(単位:千米ドル) 184

表208 中東およびアフリカのその他地域:水素ステーション市場、

ステーションタイプ別、2024年~2030年(単位:千米ドル) 185

表209 南米: 水素ステーション市場、ステーション規模別、2020年~2023年(百万米ドル) 186

表 210 南米:水素ステーション市場、ステーション規模別、2024年~2030年(百万米ドル) 186

表 211 南米:水素ステーション市場、圧力別、

2020年~2023年(百万米ドル) 186

表 212 南米:水素ステーション市場、圧力別、

2024年~2030年(百万米ドル) 187

表 213 南米:水素ステーション市場、ステーションタイプ別、2020年~2023年(百万米ドル) 187

表 214 南米: 水素ステーション市場、ステーションタイプ別、2024年~2030年(百万米ドル) 187

表215 南米:水素ステーション市場、供給タイプ別、2020年~2023年(百万米ドル) 188

表216 南米: 水素ステーション市場、供給タイプ別、2024年~2030年(百万米ドル) 188

表217 南米:水素ステーション市場、ソリューション別、

2020年~2023年(百万米ドル) 188

表218 南米:水素ステーション市場、ソリューション別、

2024年~2030年(百万米ドル) 189

表219 南米: 水素ステーション市場、国別、

2020年~2023年(百万米ドル) 189

表220 南米:水素ステーション市場、国別、

2024年~2030年(百万米ドル) 189

表221 ブラジル:水素ステーション市場、圧力別、

2020年~2023年(千米ドル) 190

表222 ブラジル: 水素ステーション市場、圧力別、

2024年~2030年(単位:千米ドル) 191

表223 ブラジル:水素ステーション市場、ステーションタイプ別、

2020年~2023年(単位:千米ドル) 191

表224 ブラジル:水素ステーション市場、ステーションタイプ別、

2024年~2030年(単位:千米ドル) 191

表225 南米その他: 水素ステーション市場、

圧力別、2020年~2023年(単位:千米ドル) 192

表226 南米その他地域:水素ステーション市場、

圧力別、2024年~2030年(単位:千米ドル) 193

表227 南米その他地域:水素ステーション市場、ステーションタイプ別、2020年~2023年(単位:千米ドル) 193

表228 南米その他地域: 水素ステーション市場、ステーションタイプ別、2024年~2030年(単位:千米ドル) 193

表229 水素ステーション市場:主要企業の採用戦略の概要

2020年~2024年 194

表230 水素ステーション市場: 競争の度合い 196

表 231 水素燃料ステーション市場:地域別 206

表 232 水素燃料ステーション市場:ステーション規模別 207

表 233 水素燃料ステーション市場:ステーションタイプ別 208

表 234 水素燃料ステーション市場:圧力別 209

表 235 水素燃料ステーション市場:供給タイプ別 210

表 236 水素燃料ステーション市場:主要新興企業/中小企業 213

表 237 水素燃料ステーション市場:新興企業/中小企業の競合ベンチマーク 214

表 238 水素燃料ステーション市場: 製品発売、

2020年1月~2024年11月 215

表239 水素ステーション市場:取引、2020年1月~

2024年11月 216

表240 水素ステーション市場:拡張、2020年1月~2024年11月 217

表241 水素ステーション市場:その他の動向、

2020年1月~2024年11月 219

表242 Air Liquide:企業概要 220

表243 Air Liquide:製品/サービス/ソリューション 222

表244 Air Liquide:製品発売 223

表245 Air Liquide:取引 223

表246 Air Liquide: 拡大 225

表 247 AIR LIQUIDE:その他の動向 226

表 248 NEL ASA:企業概要 227

表 249 NEL ASA:製品/サービス/ソリューション 229

表 250 NEL ASA:取引 229

表 251 NEL ASA:拡大 230

表 252 NEL ASA:その他の動向 230

表 253 LINDE PLC: 会社概要 233

表 254 LINDE PLC:製品/サービス/ソリューション 235

表 255 LINDE PLC:新製品 235

表 256 LINDE PLC:取引 236

表 257 LINDE PLC:事業拡大 237

表 258 LINDE PLC:その他の動向 238

表 259 AIR PRODUCTS AND CHEMICALS, INC. :会社概要 239

表260 AIR PRODUCTS AND CHEMICALS, INC.:製品/サービス/ソリューション 241

表261 AIR PRODUCTS AND CHEMICALS, INC.:取引 241

表262 AIR PRODUCTS AND CHEMICALS, INC.:拡張 242

表263 AIR PRODUCTS AND CHEMICALS, INC. その他の動向 242

表 264 ハイドロゲン・リフューエル・ソリューションズ:企業概要 244

表 265 ハイドロゲン・リフューエル・ソリューションズ:製品/サービス/ソリューション 245

表 266 ハイドロゲン・リフューエル・ソリューションズ:取引 245

表 267 ハイドロゲン・リフューエル・ソリューションズ:拡張 246

表 268 ハイドロゲン・リフューエル・ソリューションズ: その他の動向 247

表 269 Maximator Hydrogen GmbH:企業概要 250

表 270 Maximator Hydrogen GmbH:製品/サービス/ソリューション 250

表 271 Maximator Hydrogen GmbH:取引 251

表 272 Maximator Hydrogen GmbH:拡大 252

表 273 Maximator Hydrogen GmbH:その他の動向 253

表 274 MCPHY ENERGY S. A.:会社概要 255

表 275 MCPHY ENERGY S.A.:提供する製品/サービス/ソリューション 257

表 276 MCPHY ENERGY S.A.:新製品 257

表 277 MCPHY ENERGY S.A.:取引 258

表 278 MCPHY ENERGY S.A.:拡張 258

表 279 MCPHY ENERGY S.A. その他の動向 258

表 280 岩谷産業株式会社:会社概要 261

表 281 岩谷産業株式会社:製品/サービス/ソリューション 262

表 282 岩谷産業株式会社:取引 263

表 283 インガソール・ランド:会社概要 264

表 284 インガソール・ランド:製品/サービス/ソリューション 265

表 285 インガソール・ランド:取引 266

表 286 インガソール・ランド:その他の動向 266

表 287 チャート・インダストリーズ:会社概要 267

表 288 チャート・インダストリーズ:製品/サービス/ソリューション 268

表 289 チャート・インダストリーズ:取引 269

表 290 ペリック・ハイドロジェン・テクノロジーズ株式会社: LTD: 企業概要 270

表 291 PERIC HYDROGEN TECHNOLOGIES CO., LTD: 製品/サービス/ソリューション 271

表 292 PERIC HYDROGEN TECHNOLOGIES CO., LTD: 取引 271

表 293 H2 モビリティ: 企業概要 272

表 294 H2 モビリティ: 製品/サービス/ソリューション 272

表 295 H2 モビリティ: 取引 273

表 296 H2 モビリティ: 拡張 274

表 297 H2 モビリティ: その他の動向 275

表 298 PDC マシーンズ: 企業概要 276

表 299 PDC マシーンズ: 製品/サービス/ソリューション 276

表 300 PDC マシーンズ: 取引 277

表 301 SERA GMBH:会社概要 278

表 302 SERA GMBH:製品/サービス/ソリューション 278

表 303 HYDROGENIOUS LOHC TECHNOLOGIES:会社概要 280

表 304 HYDROGENIOUS LOHC TECHNOLOGIES:製品/サービス/

ソリューション 280

表 305 HYDROGENIOUS LOHC TECHNOLOGIES:その他の開発 281

表 306 POWERTECH LABS INC. :企業概要 282

表 307 POWERTECH LABS INC. 提供する製品/サービス/ソリューション 282

表 308 POWERTECH LABS INC. 新製品発表 283

表309 RESATO HYDROGEN TECHNOLOGY:企業概要 284

表310 RESATO HYDROGEN TECHNOLOGY:製品/サービス/ソリューション 284

表311 RESATO HYDROGEN TECHNOLOGY:取引 285

表312 RESATO HYDROGEN TECHNOLOGY:拡張 286

表313 GALILEO TECHNOLOGIES:企業概要 287

表314 NIKOLA CORPORATION: 事業概要 288

表 315 ハンブル・ハイドロジェン:事業概要 288

表 316 アトウェイ:事業概要 289

表 317 ワンエイチツー:事業概要 289

表 318 中国石化集団:事業概要 290

表 319 ヴィリャ・エナジー:事業概要 291

表 320 ヌベラ・フュエル・セルズ:事業概要 292