硫化水素スカベンジャー市場における魅力的な機会

中東およびアフリカ

中東およびアフリカ市場の成長は、石油・ガス探査活動の増加、厳しい環境規制、産業活動における硫化水素に関連する腐食および安全リスクの緩和の必要性に起因しています。

硫化水素スカベンジャーの需要は、原油、天然ガス、地熱エネルギー、産業プロセスにおける不可欠な最終用途により、増加すると予測されています。

最新の先進技術の採用と研究開発業務の増加は、市場関係者にとって有利な機会をもたらす要因として期待されています。

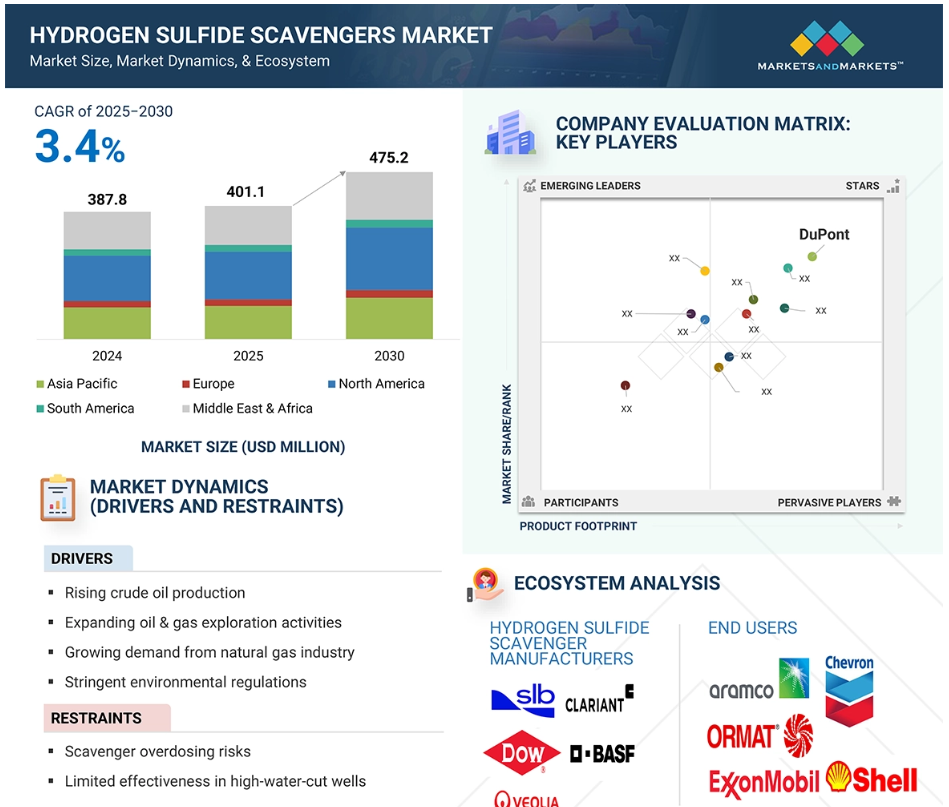

アジア太平洋地域の硫化水素捕捉剤市場は、2030年までに5億5000万米ドルに達すると予測されており、予測期間中のCAGRは3.3%で成長すると見込まれています。

硫化水素捕捉剤市場の成長は、石油・ガス産業におけるエネルギー消費量の増加とインフラ開発によって促進されています。

硫化水素捕捉剤の世界市場のダイナミクス

推進要因:原油生産量の増加

原油生産量の増加は、硫化水素捕捉剤産業の成長の主な要因となっています。原油の精製や採掘には、最も有毒で腐食性の高いガスのひとつである硫化水素を排出する傾向があるためです。中東およびアジア太平洋地域では、天然ガスや原油の流れに硫化水素が含まれることで、機器の腐食、安全上の危険、環境への影響など、操業上の大きな問題が生じています。 こうした問題を回避するために、石油・ガス会社は現在、硫化水素捕捉剤を使用してガスを除去し、手間のかからない操業を実現するケースが増えています。新興地域を中心とした世界的なエネルギー需要の高まりにより、原油の効率的な生産の必要性も加速し、H2Sスカベンジャーの使用量も増加しています。 通常、H2S含有率が高い成熟した油層では、生産量を維持し、油田の寿命を延ばすために、強力なスカベンジング技術が必要です。したがって、原油生産作業は硫化水素除去剤の需要を直接的に刺激し、石油・ガス産業における業務および安全計画の重要な要素となっています。

抑制要因:除去剤の過剰投与のリスク

硫化水素(H2S)除去剤市場における主な抑制要因は、過剰投与です。過剰投与は、業務効率の低下、コスト増、環境および安全上の問題につながる可能性があります。硫化水素(H2S)を中和するためにスカベンジャーを過剰に適用すると、望ましくない化学反応や副生成物が起こり、機器、パイプライン、下流のプロセスに悪影響を及ぼす可能性があります。例えば、過剰適用により、パイプの詰まりやプロセス機器の損傷につながる可能性のあるスケール、スラッジ、エマルジョンの問題が発生し、最終的にはメンテナンス費用やダウンタイムの増加につながる可能性があります。また、スカベンジャーの誤用は、有毒残留物や未使用の化学物質を環境中に放出することにもつながり、規制順守の問題や環境問題を引き起こす可能性があります。さらに、スカベンジャーは高価な化学物質であることが多いため、過剰投与は操業コストの増加につながり、その過剰使用は石油・ガス生産の経済全体に影響を与えます。これらのリスクに対処するには、正確な投与とモニタリングシステムが必要ですが、その使用には高度な技術と専門知識が必要であり、必ずしも容易に利用できるとは限りません。そのため、スカベンジャーの過剰投与のリスクは依然として大きな障害となっており、一部の分野や地域では硫化水素(H2S)スカベンジャーの広範な導入が妨げられています。

機会:エコフレンドリーなスカベンジャーの開発

硫化水素(H2S)スカベンジャー産業にとっての大きな機会のひとつは、環境規制の強化や、より環境に配慮した産業プロセスへの世界的な傾向により、環境に優しく持続可能なスカベンジング技術を生み出すことです。従来の硫化水素捕捉剤は有用ではあるものの、毒性、非生分解性、有毒な副生成物の生成など、環境に悪影響を及ぼす化学物質を含む傾向があります。 生分解性、非毒性、再生可能な化学物質の配合といった環境にやさしい捕捉剤の開発は、こうした要件を満たし、石油・ガス産業における持続可能なソリューションへの高まる圧力に対応するものです。 環境への影響を低減するだけでなく、操業の安全性を高め、厳しい規制要件への準拠を促進します。さらに、環境への責任を表明することで、グリーンなスカベンジャーは石油・ガス会社のイメージを向上させることができます。スカベンジャーの開発におけるグリーンケミストリーへの移行は、革新と研究の機会を生み出し、化学メーカーは製品を差別化し、より大きな市場シェアを獲得することができます。世界的に産業が持続可能性を重視する中、エコフレンドリーなH2Sスカベンジャーの使用は増加する傾向にあり、市場関係者にとって成長の機会が生まれています。

課題:過酷な条件下での性能の限界

硫化水素除去剤市場が直面する主な課題のひとつは、過酷な運転条件下、すなわち高温、高圧、または強酸性環境下での性能の限界です。 特に深海での掘削や酸性ガス田など、過酷な石油・ガス生産環境下では、従来の除去剤では硫化水素を効果的に中和できず、反応が不完全になったり、効率が低下したりすることがあります。例えば、高温下では分解や安定性の低下を招くスカベンジャーが存在し、非常に酸性の強い環境下では反応性が低下し、H2Sの除去効率が低下します。 これらは、操業の安全性と完全性を脅かすだけでなく、機器の腐食、パイプラインの故障、環境リスクの可能性を高めることにもなります。 極端な条件下では、通常よりも多くのスカベンジャーが必要となり、操業コストの増加と物流の複雑化を招きます。このような極端な環境下でも効果を発揮するスカベンジャーを設計するには、高度な化学合成と広範な試験が必要であり、時間とコストがかかります。さらに、あらゆる極端な条件下で汎用的に使用できるソリューションが存在しないため、オペレーターは数種類のスカベンジャーを使用せざるを得ず、H2S対策の面でより複雑になります。H2Sスカベンジング作業の効率、安全性、経済的な利点に影響を与えるため、性能の限界を克服することは依然として重要な産業課題です。

硫化水素スカベンジャーの世界市場の生態系分析

硫化水素スカベンジャー市場の生態系は、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される一次投入材料を提供します。メーカーは、高度なスカベンジャーソリューションを開発します。流通業者は、サプライチェーン製品が最終消費者へ届くよう支援します。一流のプレーヤー/エンドユーザーは、硫化水素スカベンジャー市場のソリューション/製品を使用して、それぞれのニーズを達成します。

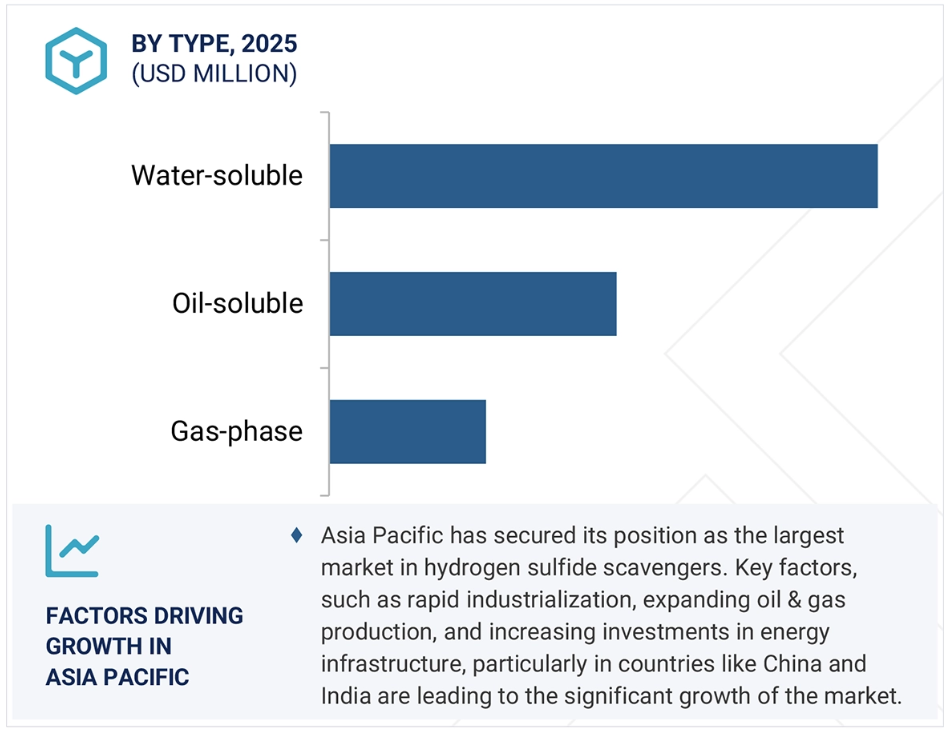

水溶性タイプが予測期間中に最大の市場シェアを維持する見通し

水溶性の硫化水素捕捉剤は、多くの産業、特に石油・ガス生産において汎用性が高く、効果的で、使用が容易であるため、予測期間全体を通じて最大の市場シェアを維持すると予測されています。水溶性硫化水素捕捉剤は水に容易に溶解するため、廃水処理、掘削流体、随伴水管理などの水系システムでの使用に適しています。溶解性により、硫化水素との均一な分散と効果的な接触が確保され、有毒ガスのより迅速で効率的な中和が促進されます。さらに、水溶性スカベンジャーは、既存のインフラにも適合し、大幅な変更を必要とせずに、容易に運用プロセスに組み込むことができます。また、油溶性スカベンジャーや固体スカベンジャーと比較して、使用量が少なくて済むため、全体的な運用コストを最小限に抑えることができ、費用効率が高いという点でも好まれています。さらに、環境規制や安全基準への注目が高まる中、有毒な副生成物をより少なく生成し、取り扱いと輸送がより便利であるという事実から、水溶性スカベンジャーの使用が確実なものとなっています。 石油・ガス産業は、主にアジア太平洋地域と中東地域で成長しており、効果的で信頼性の高いH2S管理製品のニーズが高まっているため、水溶性スカベンジャーが市場で最も注目されている分野となっています。

予測期間中、トリアジン系化学製品セグメントが最大の市場シェアを維持する見通し

水溶性の硫化水素捕捉剤は、あらゆる種類の産業、特に石油・ガス生産において、その汎用性、効率性、使いやすさから、予測期間中、市場をリードするでしょう。水溶性の硫化水素捕捉剤は水溶性であるため、廃水処理、掘削流体、随伴水管理などの水溶液用途で使用できます。水溶性であるため、H2Sと均一に分散し、良好な接触が可能となり、有毒ガスの迅速かつ効率的な中和が促進されます。水溶性スカベンジャーは、既存のインフラにも適合し、大規模な変更を必要とせずに、容易に運用手順に導入することができます。また、油溶性や固体スカベンジャーよりも一般的に少ない投与量で済むため、全体的な運用コストを削減でき、費用対効果が高い点も好まれています。さらに、環境規制や安全基準がますます重視されるようになったため、有害な副生成物を発生しにくく、取り扱いと輸送が容易な水溶性スカベンジャーの利用が促進されています。 石油・ガス産業は、特にアジア太平洋地域や中東などの地域で成長しており、効果的で信頼性の高いH2S管理製品の市場も成長しているため、水溶性スカベンジャーは市場で最も重要な分野となっています。

予測期間中は原油の最終用途分野が主導すると予想される

原油の最終用途分野は、予測期間を通じて硫化水素捕捉剤の最大需要を占めると予想され、その需要は効率的なガス精製と酸性原油処理の必要性によって後押しされるでしょう。 さまざまな貯水池から採取される原油には非常に高いレベルの硫化水素が含まれているため、腐食性が高く危険であり、輸送や精製には適しません。厳格な規制を満たし、安全な処理を保証するために、有毒な硫化水素を脱離させるために、H2Sスカベンジャーは中流、上流、下流の作業で広く使用されています。

新興経済国を中心に世界的に原油の需要が高まっているため、酸性原油の採掘作業による生産活動は大幅に増加しています。 また、石油増進回収(EOR)処置の利用の増加や、海洋での探査も、効率的なH2Sスカベンジングシステムの需要を押し上げています。さらに、原油のパイプライン輸送や貯蔵には、腐食を防止し、製品の品質を維持するための継続的な処理が必要です。トリアジン系および非トリアジン系のスカベンジャーは、反応速度が速く、競争力があるため、原油の精製に広く利用されています。石油・ガス業界では、業務効率と規制順守に重点が置かれているため、原油用途向けのH2Sスカベンジャーに対する需要は、予測期間中、引き続き高い水準で推移すると見込まれています。

アジア太平洋地域が予測期間中に最も速い市場成長を記録する見通し

アジア太平洋地域では、工業化の進展、石油・ガス探査の拡大、エネルギー需要の高まりを背景に、予測期間中に硫化水素スカベンジャー市場が最も急速に成長すると見込まれています。中国、インド、東南アジア諸国では、エネルギー需要の拡大に対応するために石油・ガスインフラに多額の投資を行っており、その結果、硫化水素排出量が増加し、これを効率的に除去する必要が生じています。さらに、この地域では硫化水素濃度が高い酸性ガス田の探査が重視されているため、スカベンジャーの需要も増加しています。政府が制定した厳格な環境および職場安全に関する法律や規制により、産業は高度な硫化水素管理技術の導入を迫られています。さらに、アジア太平洋地域の石油化学、精製、および廃水処理産業の活況も、効果的なスカベンジャーの需要増加を後押ししています。手頃な価格の労働力と原材料が存在し、研究開発への投資が拡大していることから、革新的なスカベンジング技術の製造と普及が促進されています。この地域では都市化と工業化がさらに進むため、効率的で持続可能なH2Sスカベンジャーに対する需要は大幅に増加し続けるでしょう。アジア太平洋市場は予測期間において世界で最も急速に成長すると見込まれています。

インド:2025年から2030年のCAGRが最高

アジア太平洋地域:最も成長の速い地域

硫化水素スカベンジャー市場の最近の動向

- 2025年2月、SLBは、石油・ガス産業向けの化学ソリューションおよび高度なエンジニアリング機器・技術を提供する大手プロバイダーであるChampionXの買収計画について最新情報を提供しました。この買収は、SLBの生産化学および人工リフト能力の強化を目的としており、エネルギー部門における同社の地位を強化することを目指しています。

- 2025年2月、ADNOCとヴェオリアは、UAE-フランス高級事務レベル協議会の会合中に、水管理における協力関係を模索する覚書に署名しました。この提携は、水資源の最適化、消費量の削減、高度な監視システムの導入を目的としたものでした。

- 2024年4月、ベーカー・ヒューズは、イラクを拠点とするハルファヤ・ガス・カンパニー(HGC)と、イラク南東部のビン・ウマル・ガス処理プラントにおけるガスフレア削減プロジェクトで協力する覚書(MoU)を締結しました。この合意は、フレアガス排出量を削減し、同地域のガス利用効率を高めることで、持続可能なエネルギーイニシアティブを支援することを目的としています。

- 2023年6月、ヴェオリアとそのコートジボワールにおけるパートナーであるPFOアフリカは、コートジボワールにあるラ・メ浄水処理プラントの15年間の運営・維持管理契約を締結しました。西アフリカ最大級のこのプラントは、アビジャンの増大する水需要に応えるべく設計されており、毎日24万立方メートルの飲料水を生産し、240万人の住民に供給しています。

- 2022年10月、クラリアント・オイル・サービスは、アラブ首長国連邦のドバイ・サイエンス・パークに最新鋭のテクニカルセンターを開設し、EMEA(ヨーロッパ、中東、アフリカ)での事業を拡大しました。このセンターは、ヨーロッパ、中東、アフリカ(EMEA)のお客様に腐食管理、流体分離、流量保証に重点を置いた迅速な技術サポートを提供しています。

- 2022年1月、クラリアント・オイル・サービスは、ソヨとヴィアナに2つの新しい施設を建設し、アンゴラでの事業を拡大しました。ソヨの施設では、海洋顧客に初めて直接化学物質を供給し、クラリアントの深層水事業にとってアフリカにおける大きな成果となりました。

主要な市場関係者

硫化水素スカベンジャー市場における主要な関係者には、以下が含まれます。

SLB (US)

Veolia (France)

BASF SE (Germany)

The Dow Chemical Company (US)

Clariant (Switzerland)

Baker Hughes Company (US)

Umicore (Belgium)

The Lubrizol Corporation (US)

Vink Chemicals GmbH & Co. KG (Germany)

Merichem Technologies (US)

Q2Technologies (US)

Venus Ethoxyethers Pvt.Ltd. (India)

Nalco Water (US)

Halliburton (US)

TETRA Technologies, Inc. (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 硫化水素吸収剤市場のセグメント化および

地域範囲 27

1.3.2 対象および除外 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源のリスト 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 主要な産業洞察 33

2.1.2.3 専門家とのインタビューの内訳 33

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 35

2.3 データ・トライアングル 36

2.4 因子分析 37

2.5 調査の前提条件 37

2.6 調査の限界 38

2.7 リスク評価 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 硫化水素吸収剤市場における各社の魅力的な機会 43

4.2 硫化水素吸収剤市場:種類別 43

4.3 硫化水素吸収剤市場:化学反応別 44

4.4 硫化水素吸収剤市場:用途別 44

4.5 中東およびアフリカ:硫化水素スカベンジャー市場、

種類別および国別 45

4.6 硫化水素スカベンジャー市場、主要国別 45

5 市場概要 46

5.1 はじめに 46

5.1.1 推進要因 47

5.1.1.1 原油生産量の増加 47

5.1.1.2 石油・ガス探査活動の増加 48

5.1.1.3 天然ガス産業からの需要の高まり 49

5.1.1.4 厳しい環境規制 50

5.1.2 抑制要因 51

5.1.2.1 スカベンジャーの過剰投与のリスク 51

5.1.2.2 高水圧井における限定的な有効性 51

5.1.3 機会 52

5.1.3.1 エコフレンドリーなスカベンジャーの開発 52

5.1.3.2 バイオガスおよび廃水処理用スカベンジャー 52

5.1.3.3 リアルタイムモニタリングおよび投与システム 52

5.1.4 課題 53

5.1.4.1 極端な条件下での性能の限界 53

5.1.4.2 サプライチェーンの混乱 53

6 産業動向 55

6.1 顧客のビジネスに影響を与えるトレンド/混乱 55

6.2 生態系分析 56

6.3 バリューチェーン分析 58

6.4 関税および規制の概要 59

6.4.1 硫化水素吸収剤に関連する関税データ 59

6.4.2 規制当局、政府機関、その他の組織 60

6.4.3 規制 63

6.4.3.1 北米 63

6.4.3.1.1 有害物質規制法 63

6.4.3.2 ヨーロッパ 63

6.4.3.2.1 指令(EU)2016/2284 63

6.4.3.3 中東およびアフリカ 63

6.4.3.3.1 GSO ISO 8819:2013 63

6.5 価格分析 63

6.5.1 主要企業の平均販売価格動向 64

6.5.2 地域別平均販売価格動向 64

6.6 貿易分析 65

6.6.1 輸入データ(HSコード293369) 65

6.6.2 輸出データ(HSコード293369) 67

6.7 技術分析 68

6.7.1 主要技術 68

6.7.1.1 クラウス法 68

6.7.1.2 チオパック法 68

6.7.1.3 セレクトックス法 68

6.7.2 隣接技術 69

6.7.2.1 リアルタイム排ガス監視システム(RTVGM) 69

6.7.3 その他の技術 69

6.7.3.1 還元酸化(Redox)システム 69

6.7.3.2 膜技術 69

6.8 特許分析 69

6.9 ケーススタディ分析 73

6.9.1 SLB社のスカベンジャーによるガス濃度の低減 73

6.9.2 ハリバートン社による海洋油田放棄における硫化水素リスクの軽減の成功 74

6.9.3 ベーカー・ヒューズ社の硫化水素除去剤は、コスト削減と従業員の安全確保に役立ちます。

6.10 主要関係者と購買基準

6.10.1 購買プロセスにおける主要関係者

6.10.2 購入基準 76

6.11 2025年の主要な会議およびイベント 77

6.12 投資および資金調達シナリオ 78

6.13 硫化水素スカベンジャー市場における汎用AIの影響 78

6.13.1 はじめに 78

6.13.2 様々な事業分野でAIを取り入れる化学企業 78

6.14 ポーターのファイブフォース分析 80

6.14.1 新規参入者の脅威 81

6.14.2 代替品の脅威 81

6.14.3 供給業者の交渉力 82

6.14.4 購入業者の交渉力 82

6.14.5 競争相手の激しさ 82

6.15 マクロ経済分析 83

6.16 GDPの傾向と予測 83

6.17 原油およびガスデータ 83

7 硫化水素スカベンジャー市場、種類別 84

7.1 はじめに 85

7.2 水溶性 86

7.2.1 溶解特性が市場成長を促進 86

7.3 油溶性 86

7.3.1 高温での使用適性により市場を牽引 86

7.4 気相 87

7.4.1 機器の保護と純度の向上により需要を牽引 87

8 化学反応別硫化水素スカベンジャー市場 89

8.1 はじめに 90

8.2 トリアジン 91

8.2.1 市場の需要を促進するカスタマイズ可能な特性 91

8.3 亜硝酸塩 92

8.3.1 成長を促進する腐食防止およびスカベンジング特性 92

8.4 鉄スポンジ 93

8.4.1 市場成長を促進するプロセスの費用対効果 93

8.5 その他の化学物質 94

9 硫化水素スカベンジャー市場、エンドユース別 96

9.1 はじめに 97

9.2 原油 98

9.2.1 最終用途産業からの需要増が市場を牽引 98

9.3 天然ガス 100

9.3.1 天然ガス生産活動の増加が需要を促進 100

9.4 地熱エネルギー 101

9.4.1 需要を押し上げる持続可能なエネルギー源 101

9.5 産業プロセス 103

9.5.1 化学、パルプ&ペーパー、鉱業などの産業の成長による需要の増加 103

9.6 その他の最終用途 104

10 地域別硫化水素スカベンジャー市場 106

10.1 はじめに 107

10.2 北米 109

10.2.1 アメリカ 113

10.2.1.1 サワーガス生産の拡大、厳しい環境規制、インフラの老朽化が需要を促進 113

10.2.2 カナダ 115

10.2.2.1 原油生産の増加、厳しい環境規制、および酸性ガス抽出への投資が需要を促進 115

10.2.3 メキシコ 117

10.2.3.1 メキシコ湾への投資の増加と原油および天然ガスの生産増加が相まって需要を促進 117

10.3 アジア太平洋地域 119

10.3.1 中国 122

10.3.1.1 エネルギー生産の拡大、原油輸入の増加、石油化学部門の急速な発展が市場を牽引 122

10.3.2 インド 124

10.3.2.1 精製能力の拡大、酸性ガスの生産増加、環境規制の強化が需要を促進 124

10.3.3 カザフスタン 126

10.3.3.1 石油・ガス部門の成長、厳しい規制、インフラのアップグレードが需要を促進 126

10.3.4 インドネシア 128

10.3.4.1 石油・ガス生産量の増加、探査の拡大、環境規制の強化が市場を牽引 128

10.3.5 マレーシア 130

10.3.5.1 上流投資の拡大と原油・天然ガス生産量の増加が市場を牽引 130

10.3.6 アジア太平洋地域その他 132

10.4 中東およびアフリカ 134

10.4.1 GCC諸国 138

10.4.2 サウジアラビア 140

10.4.2.1 油田および天然ガス事業の拡大による成長促進 140

10.4.3 アラブ首長国連邦 142

10.4.3.1 天然ガス田の開発が需要を牽引 142

10.4.4 カタール 144

10.4.4.1 LNG 生産の拡大が成長を促進 144

10.4.5 GCC 諸国その他 146

10.4.6 南アフリカ 148

10.4.6.1 成長を促進する海洋ガス田プロジェクトの拡大 148

10.4.7 中東およびアフリカのその他地域 150

10.5 ヨーロッパ 152

10.5.1 ドイツ 155

10.5.1.1 石油・ガス生産量の減少と酸性炭化水素の輸入への依存度の高まりが市場を牽引 155

10.5.2 英国 157

10.5.2.1 石油・ガス生産量と製油所の操業増加が市場を牽引 157

10.5.3 フランス 159

10.5.3.1 精製事業の拡大、天然ガス消費量の増加、バイオガス生産量の増加が需要を牽引 159

10.5.4 イタリア 161

10.5.4.1 精製能力の拡大、原油輸出、確立された天然ガスのインフラが市場を後押し 161

10.5.5 オランダ 163

10.5.5.1 原油生産の拡大、精製能力の大幅増強、大規模貯蔵インフラにより市場を牽引 163

10.5.6 ノルウェー 165

10.5.6.1 探査活動と原油および天然ガス生産の拡大により市場を牽引 165

10.5.7 ロシア 167

10.5.7.1 原油および天然ガスの生産拡大、輸出増加、精製部門の進歩が市場を牽引 167

10.5.8 ヨーロッパその他 169

10.6 南アメリカ 171

10.6.1 ブラジル 174

10.6.1.1 石油輸出と天然ガス生産の増加が市場成長を促進 174

10.6.2 アルゼンチン 176

10.6.2.1 シェールガス資源の利用可能性とインフラへの投資が市場を後押し 176

10.6.3 ベネズエラ 178

10.6.3.1 生産量の増加と石油輸出の増加が需要を牽引 178

10.6.4 南米アメリカその他 180

11 競合状況 182

11.1 概要 182

11.2 主要企業の戦略/勝利への権利 182

11.3 収益分析 184

11.4 市場シェア分析 184

11.5 企業評価および財務指標 187

11.5.1 企業評価 187

11.6 財務指標 188

11.7 ブランド/製品比較 189

11.8 企業評価マトリクス:主要企業、2023年 190

11.8.1 星 190

11.8.2 新興リーダー 190

11.8.3 普及している企業 190

11.8.4 参加者 190

11.8.5 企業フットプリント:主要企業、2023年 192

11.8.5.1 企業フットプリント 192

11.8.5.2 地域フットプリント 193

11.8.5.3 種類フットプリント 194

11.8.5.4 化学物質のフットプリント 194

11.8.5.5 最終用途のフットプリント 195

11.9 企業評価マトリクス:新興企業/中小企業、2023年 196

11.9.1 進歩的な企業 196

11.9.2 対応力のある企業 196

11.9.3 ダイナミックな企業 196

11.9.4 スタート地点 196

11.10 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 198

11.10.1 主要な新興企業/中小企業の詳細リスト 198

11.10.2 主要な新興企業/中小企業の競争力ベンチマーク 199

11.11 競争シナリオ 200

11.11.1 取引 200

11.11.2 拡大 201

11.11.3 その他の動向 204

12 企業プロフィール 205

12.1 主要企業 205

12.1.1 SLB 205

12.1.1.1 事業概要 205

12.1.1.2 製品/ソリューション/サービス 206

12.1.1.3 最近の動向 207

12.1.1.3.1 取引 207

12.1.1.4 MnMビュー 207

12.1.1.4.1 勝利への権利 207

12.1.1.4.2 戦略的選択肢 207

12.1.1.4.3 弱みと競合他社からの脅威 207

12.1.2 ヴェオリア 208

12.1.2.1 事業概要 208

12.1.2.2 提供する製品/ソリューション/サービス 209

12.1.2.3 最近の動向 210

12.1.2.3.1 取引 210

12.1.2.3.2 その他の動向 210

12.1.2.4 MnMの見解 211

12.1.2.4.1 勝利への権利 211

12.1.2.4.2 戦略的選択肢 211

12.1.2.4.3 弱みと競合他社からの脅威 211

12.1.3 BASF 212

12.1.3.1 事業概要 212

12.1.3.2 提供する製品/ソリューション/サービス 213

12.1.3.3 MnM 視点 214

12.1.3.3.1 勝利への権利 214

12.1.3.3.2 戦略的選択肢 214

12.1.3.3.3 弱みと競合他社からの脅威 214

12.1.4 ザ・ダウ・ケミカル・カンパニー 215

12.1.4.1 事業概要 215

12.1.4.2 製品/ソリューション/サービス 216

12.1.4.3 MnMの視点 217

12.1.4.3.1 勝つ権利 217

12.1.4.3.2 戦略的選択肢 217

12.1.4.3.3 弱みと競合の脅威 217

12.1.5 CLARIANT 218

12.1.5.1 事業概要 218

12.1.5.2 製品/ソリューション/サービス 219

12.1.5.3 最近の動向 220

12.1.5.3.1 拡大 220

12.1.5.4 MnMビュー 221

12.1.5.4.1 勝つ権利 221

12.1.5.4.2 戦略的選択肢 221

12.1.5.4.3 弱みと競合上の脅威 222

12.1.6 ベーカー・ヒューズ・カンパニー 223

12.1.6.1 事業概要 223

12.1.6.2 製品/ソリューション/サービス 224

12.1.6.3 最近の動向 225

12.1.6.3.1 取引 225

12.1.6.3.2 事業拡大 226

12.1.6.4 MnMの見解 227

12.1.7 UMICORE 228

12.1.7.1 事業概要 228

12.1.7.2 製品/ソリューション/サービス 229

12.1.7.3 最近の動向 230

12.1.7.3.1 拡張 230

12.1.7.4 MnMビュー 230

12.1.8 THE LUBRIZOL CORPORATION 231

12.1.8.1 事業概要 231

12.1.8.2 製品/ソリューション/サービス 231

12.1.8.3 最近の動向 232

12.1.8.3.1 取引 232

12.1.8.3.2 拡張 233

12.1.8.4 MnMビュー 233

12.1.9 VINK CHEMICALS GMBH & CO. KG 234

12.1.9.1 事業概要 234

12.1.9.2 製品/ソリューション/サービス 234

12.1.9.3 最近の動向 235

12.1.9.3.1 拡張 235

12.1.9.4 MnMビュー 235

12.1.10 MERICHEM TECHNOLOGIES 236

12.1.10.1 事業概要 236

12.1.10.2 製品/ソリューション/サービス 236

12.1.10.3 最近の動向 237

12.1.10.3.1 取引 237

12.1.10.4 MnMビュー 238

12.1.11 Q2TECHNOLOGIES 239

12.1.11.1 事業概要 239

12.1.11.2 製品/ソリューション/サービス 239

12.1.11.3 MnM視点 240

12.1.12 VENUS ETHOXYETHERS PVT.LTD. 241

12.1.12.1 事業概要 241

12.1.12.2 製品/ソリューション/サービス 241

12.1.12.3 MnMの視点 242

12.2 その他の企業 243

12.2.1 ナルコ・ウォーター 243

12.2.2 ハリバートン 244

12.2.3 インノスペック 245

12.2.4 テトラ・テクノロジーズ 246

12.2.5 ヘキサゴン・インク 247

12.2.6 アークリン 248

12.2.7 アルケマ 249

12.2.8 ドルフ・ケタル 250

12.2.9 ケミフェーズ 251

12.2.10 ムビィ・ケミカルズ 252

12.2.11 インターナショナル・ケミカル・グループ(ICG) 253

12.2.12 タスフィー・グループ・インク 254

12.2.13 アル・モゲラ・ペトロリアム・ケミカル・インダストリーズ・エルエルシー 255

13 隣接市場および関連市場 256

13.1 はじめに 256

13.2 特殊油田化学薬品市場 256

13.2.1 市場定義 256

13.2.2 市場概要 256

13.2.3 特殊油田化学薬品市場:用途別 257

13.2.4 特殊油田化学品市場:種類別 258

13.2.5 特殊油田化学品市場:地域別 260

13.3 吸着剤市場 261

13.3.1 市場定義 261

13.3.2 市場概要 261

13.3.3 吸着剤市場、種類別 262

13.3.4 吸着剤市場、用途別 263

13.3.5 吸着剤市場、地域別 264

14 付録 265

14.1 ディスカッションガイド 265

14.2 カスタマイゼーションオプション 269

14.3 関連レポート 269

14.4 KnowledgeStore: MarketsandMarketsの購読ポータル 270

14.5 執筆者詳細 272

表1 主要な二次情報源の一覧 31

表2 2023年に世界中で掘削された探査井の数と成功率の統計

49

表3 生態系における企業の役割 57

表4 窒素ヘテロ原子のみを含む、未融合トリアジン環を含有する複素環化合物の平均関税率(水素添加の有無を問わず)(メラミンを除く) 59

表5 北米:規制当局、政府機関、

その他の団体のリスト 60

表6 南米:規制当局、政府機関、

その他の団体のリスト 61

表7 ヨーロッパ:規制当局、政府機関、その他の団体のリスト

61

表8 アジア太平洋地域:規制当局、政府機関、その他の団体のリスト

表9 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧 62

表10 主要企業の硫化水素販売価格の平均推移

2023年(米ドル/kg) 64

表11 地域別硫化水素の平均販売価格動向、

2025年~2030年(米ドル/kg) 65

表12 HSコード293369準拠製品の輸入データ、

国別、2019年~2023年(百万米ドル) 66

表13 HSコード293369準拠製品輸出データ、

国別、2019年~2023年(百万米ドル) 67

表14 主要特許、2021年~2024年 70

表15 トップ3アプリケーションの購入プロセスにおけるステークホルダーの影響 75

表16 トップ3アプリケーションの主な購入基準 76

表17 硫化水素除去剤:2025年の主な会議およびイベント 77

表 18 ポーターのファイブフォース分析 81

表 19 世界のGDP成長予測、2021年~2028年(10億米ドル) 83

表20 原油、天然ガス液、その他の液体の生産量、2019年~2023年(百万バレル/日) 83

表21 硫化水素吸収剤市場、種類別、2023年~2030年(百万米ドル) 85

表22 硫化水素スカベンジャー市場:種類別、2023年~2030年(キロトン) 86

表23 硫化水素スカベンジャー市場:化学反応別、

2023年~2030年(百万米ドル) 90

表24 硫化水素スカベンジャー市場:化学薬品別、

2023年~2030年(キロトン) 91

表25 トリアジン化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(百万米ドル) 91

表26 トリアジン化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(キロトン) 92

表27 亜硝酸化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(百万米ドル) 92

表28 ナイトライト化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(キロトン) 93

表29 鉄スポンジ化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(百万米ドル) 93

表30 鉄スポンジ化学:硫化水素スカベンジャー市場、

地域別、2023年~2030年(キロトン) 94

表31 その他の化学物質:硫化水素捕捉剤市場、地域別、2023年~2030年(百万米ドル) 94

表32 その他の化学製品:硫化水素スカベンジャー市場、地域別、2023年~2030年(キロトン) 95

表33 硫化水素スカベンジャー市場、用途別、2023年~2030年(百万米ドル) 97

表34 硫化水素スカベンジャー市場、用途別、2023年~2030年(キロトン) 98

表35 原油用途:硫化水素スカベンジャー市場、地域別、2023年~2030年(百万米ドル) 99

表36 原油の用途別:硫化水素除去剤市場、地域別、2023年~2030年(キロトン) 99

表37 天然ガスの用途別:硫化水素除去剤市場、

地域別、2023年~2030年(百万米ドル) 101

表38 天然ガス用途:硫化水素スカベンジャー市場、地域別、2023年~2030年(キロトン) 101

表39 地熱エネルギーの用途別:硫化水素スカベンジャー市場、

地域別、2023年~2030年(百万米ドル) 102

表40 地熱エネルギーの用途別:硫化水素スカベンジャー市場、

地域別、2023年~2030年(キロトン) 103

表41 産業プロセス用途:硫化水素スカベンジャー市場、地域別、2023年~2030年(百万米ドル) 104

表42 産業プロセス用途:硫化水素スカベンジャー市場、地域別、2023年~2030年(キロトン) 104

表43 その他の用途:硫化水素スカベンジャー市場、地域別、2023年~2030年(百万米ドル) 105

表44 その他の最終用途:硫化水素除去剤市場、地域別、2023年~2030年(キロトン) 105

表45 硫化水素除去剤市場、地域別、

2023年~2030年(百万米ドル) 109

表46 硫化水素スカベンジャー市場:地域別、2023年~2030年(キロトン) 109

表47 北米:硫化水素スカベンジャー市場:国別、2023年~2030年(百万米ドル) 110

表48 北米:硫化水素吸収剤市場、

国別、2023年~2030年(キロトン) 111

表49 北米:硫化水素吸収剤市場、

種類別、2023年~2030年(百万米ドル) 111

表50 北米:硫化水素吸収剤市場、

種類別、2023年~2030年(キロトン) 111

表51 北米:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(百万米ドル) 112

表52 北米:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 112

表53 北米:硫化水素スカベンジャー市場、

エンドユース別、2023年~2030年(百万米ドル) 112

表54 北米:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 113

表55 アメリカ:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 114

表56 アメリカ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 114

表57 アメリカ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 115

表58 アメリカ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 115

表59 カナダ:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 116

表60 カナダ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 116

表61 カナダ:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 116

表62 カナダ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 117

表63 メキシコ:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 118

表64 メキシコ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 118

表65 メキシコ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 118

表66 メキシコ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キログラム) 119

表67 アジア太平洋地域:硫化水素吸収剤市場、国別、

2023年~2030年(百万米ドル) 120

表68 アジア太平洋地域:硫化水素吸収剤市場、国別、

2023年~2030年(キロトン) 120

表69 アジア太平洋地域:硫化水素スカベンジャー市場、種類別、

2023年~2030年(百万米ドル) 120

表70 アジア太平洋地域:硫化水素スカベンジャー市場、種類別、

2023年~2030年(キロトン) 121

表71 アジア太平洋地域:硫化水素スカベンジャー市場、化学組成別、2023年~2030年(百万米ドル) 121

表72 アジア太平洋地域:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キロトン) 121

表73 アジア太平洋地域:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 122

表74 アジア太平洋地域:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 122

表75 中国:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 123

表76 中国:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(キロトン) 123

表77 中国:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 124

表78 中国:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キログラム) 124

表79 インド:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 125

表80 インド:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 125

表81 インド:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 125

表82 インド:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キログラム) 126

表 83 カザフスタン:硫化水素スカベンジャー市場、化学組成別、2023年~2030年(百万米ドル) 127

表 84 カザフスタン:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キロトン) 127

表 85 カザフスタン:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 127

表86 カザフスタン:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 128

表87 インドネシア:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 129

表88 インドネシア:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 129

表89 インドネシア:硫化水素捕捉剤市場、用途別、

2023年~2030年(百万米ドル) 129

表90 インドネシア:硫化水素捕捉剤市場、用途別、

2023年~2030年(キロトン) 130

表 91 マレーシア:硫化水素捕捉剤市場、化学組成別、

2023年~2030年(百万米ドル) 131

表92 マレーシア:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 131

表93 マレーシア:硫化水素スカベンジャー市場、エンドユーズ別、

2023年~2030年(百万米ドル) 131

表 94 マレーシア:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 132

表 95 アジア太平洋地域その他:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(百万米ドル) 133

表 96 アジア太平洋地域その他:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 133

表 97 アジア太平洋地域その他:硫化水素スカベンジャー市場、

用途別、2023年~2030年(百万米ドル) 133

表 98 アジア太平洋地域その他:硫化水素スカベンジャー市場

用途別、2023年~2030年(キロトン) 134

表99 中東およびアフリカ:硫化水素スカベンジャー市場

国別、2023年~2030年(百万米ドル) 136

表100 中東およびアフリカ:硫化水素吸収剤市場、

国別、2023年~2030年(キロトン) 136

表101 中東およびアフリカ:硫化水素吸収剤市場、

種類別、2023年~2030年(百万米ドル) 136

表102 中東およびアフリカ:硫化水素スカベンジャー市場

種類別、2023年~2030年(キロトン) 137

表103 中東およびアフリカ:硫化水素スカベンジャー市場、

化学組成別、2023年~2030年(百万米ドル) 137

表104 中東およびアフリカ:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 137

表105 中東およびアフリカ:硫化水素スカベンジャー市場、

用途別、2023年~2030年(百万米ドル) 138

表106 中東およびアフリカ:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 138

表107 GCC諸国:硫化水素スカベンジャー市場、

化学組成別、2023年~2030年(百万米ドル) 139

表108 GCC諸国:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 139

表109 GCC諸国:硫化水素スカベンジャー市場、

用途別、2023年~2030年(百万米ドル) 139

表110 GCC諸国:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 140

表 111 サウジアラビア:硫化水素スカベンジャー市場、

化学物質別、2023年~2030年(百万米ドル) 141

表 112 サウジアラビア:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 141

表113 サウジアラビア:硫化水素吸収剤市場、エンドユース別、

2023年~2030年(百万米ドル) 142

表114 サウジアラビア:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 142

表115 アラブ首長国連邦:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 143

表 116 アラブ首長国連邦:硫化水素スカベンジャー市場、化学薬品別、

2023年~2030年(キロトン) 143

表117 UAE:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 144

表118 UAE:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キログラム) 144

表119 カタール:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 145

表120 カタール:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 145

表121 カタール:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 146

表 122 カタール:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 146

表 123 GCC諸国その他:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(百万米ドル) 147

表124 GCC諸国その他:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 147

表125 GCC諸国その他:硫化水素スカベンジャー市場、

用途別、2023年~2030年(百万米ドル) 148

表126 GCC諸国その他:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 148

表127 南アフリカ:硫化水素スカベンジャー市場、化学組成別、2023年~2030年(百万米ドル) 149

表128 南アフリカ:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キロトン) 149

表129 南アフリカ:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 149

表130 南アフリカ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 150

表131 中東・アフリカその他:硫化水素スカベンジャー市場、

化学物質別、2023年~2030年(百万米ドル) 151

表132 中東・アフリカその他:硫化水素スカベンジャー市場

化学反応別、2023年~2030年(キロトン) 151

表133 中東・アフリカその他地域:硫化水素スカベンジャー市場、

エンドユーズ別、2023年~2030年(百万米ドル) 151

表134 中東・アフリカその他地域:硫化水素吸収剤市場、

用途別、2023年~2030年(キロトン) 152

表135 ヨーロッパ:硫化水素吸収剤市場、国別、

2023年~2030年(百万米ドル) 153

表136 ヨーロッパ:硫化水素スカベンジャー市場、国別、

2023年~2030年(キロトン) 153

表137 ヨーロッパ:硫化水素スカベンジャー市場、種類別、

2023年~2030年(百万米ドル) 153

表138 ヨーロッパ:硫化水素スカベンジャー市場、種類別、

2023年~2030年(キロトン) 154

表 139 ヨーロッパ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 154

表 140 ヨーロッパ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 154

表141 ヨーロッパ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 155

表 142 ヨーロッパ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 155

表 143 ドイツ:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 156

表144 ドイツ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 156

表 145 ドイツ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 157

表 146 ドイツ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 157

表 147 英国:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 158

表 148 英国:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(キロトン) 158

表149 英国:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 159

表150 英国:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 159

表151 フランス:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 160

表152 フランス:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 160

表153 フランス:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 161

表154 フランス:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 161

表 155 イタリア:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(百万米ドル) 162

表 156 イタリア:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 162

表157 イタリア:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 163

表158 イタリア:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 163

表159 オランダ:硫化水素スカベンジャー市場、化学組成別、2023年~2030年(百万米ドル) 164

表160 オランダ:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キロトン) 164

表161 オランダ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 164

表162 オランダ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 165

表 163 ノルウェー:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 166

表 164 ノルウェー:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(キロトン) 166

表165 ノルウェー:硫化水素除去剤市場、用途別、

2023年~2030年(百万米ドル) 166

表166 ノルウェー:硫化水素除去剤市場、用途別、

2023年~2030年(キロトン) 167

表 167 ロシア:硫化水素除去剤市場、化学組成別、

2023年~2030年(百万米ドル) 168

表168 ロシア:硫化水素吸収剤市場、化学反応別、

2023年~2030年(キロトン) 168

表169 ロシア:硫化水素吸収剤市場、エンドユース別、

2023年~2030年(百万米ドル) 168

表170 ロシア:硫化水素吸収剤市場、用途別、

2023年~2030年(キロトン) 169

表171 ヨーロッパその他:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(百万米ドル) 169

表172 ヨーロッパその他:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キログラム) 170

表173 ヨーロッパその他:硫化水素スカベンジャー市場、エンドユース別、2023年~2030年(百万米ドル) 170

表174 ヨーロッパその他:硫化水素スカベンジャー市場、用途別、2023年~2030年(キロトン) 170

表175 南米アメリカ:硫化水素スカベンジャー市場、国別、2023年~2030年(百万米ドル) 171

表176 南米アメリカ:硫化水素スカベンジャー市場、国別、2023年~2030年(キロトン) 171

表177 南米アメリカ:硫化水素スカベンジャー市場、種類別、

2023年~2030年(百万米ドル) 172

表178 南米アメリカ:硫化水素スカベンジャー市場、種類別、

2023年~2030年(キロトン) 172

表179 南米アメリカ:硫化水素スカベンジャー市場、化学組成別、2023年~2030年(百万米ドル) 172

表180 南米アメリカ:硫化水素スカベンジャー市場、化学反応別、2023年~2030年(キロトン) 173

表181 南米アメリカ:硫化水素スカベンジャー市場、

用途別、2023年~2030年(百万米ドル) 173

表182 南米アメリカ:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 173

表183 ブラジル:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 174

表184 ブラジル:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(キロトン) 175

表185 ブラジル:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 175

表186 ブラジル:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 175

表187 アルゼンチン:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 176

表 188 アルゼンチン:硫化水素スカベンジャー市場、化学薬品別、

2023年~2030年(キロトン) 177

表189 アルゼンチン:硫化水素スカベンジャー市場、用途別、

2023年~2030年(百万米ドル) 177

表190 アルゼンチン:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 177

表191 ベネズエラ:硫化水素スカベンジャー市場、化学組成別、

2023年~2030年(百万米ドル) 178

表192 ベネズエラ:硫化水素スカベンジャー市場、化学反応別、

2023年~2030年(キロトン) 179

表193 ベネズエラ:硫化水素スカベンジャー市場、エンドユース別、

2023年~2030年(百万米ドル) 179

表194 ベネズエラ:硫化水素スカベンジャー市場、用途別、

2023年~2030年(キロトン) 179

表195 南米その他:硫化水素スカベンジャー市場、

化学組成別、2023年~2030年(百万米ドル) 180

表196 南米その他:硫化水素スカベンジャー市場、

化学反応別、2023年~2030年(キロトン) 180

表197 南米その他:硫化水素スカベンジャー市場、

エンドユース別、2023年~2030年(百万米ドル) 181

表198 南米アメリカその他:硫化水素スカベンジャー市場、

用途別、2023年~2030年(キロトン) 181

表199 硫化水素スカベンジャー市場:

2021年1月から2025年2月の市場関係者が採用した戦略の概要 182

表200 硫化水素スカベンジャー市場:競争の度合い 185

表201 硫化水素スカベンジャー市場:地域別市場規模 193

表202 硫化水素除去剤市場:種類別市場規模 194

表203 硫化水素除去剤市場:化学反応別市場規模 194

表204 硫化水素除去剤市場:用途別市場規模 195

表205 硫化水素スカベンジャー市場:主要新興企業/中小企業の一覧 198

表206 硫化水素スカベンジャー市場:主要新興企業/中小企業の競合

ベンチマーキング 主要新興企業/中小企業 199

表 207 硫化水素除去剤市場:取引、2021年1月~

2025年2月 200

表 208 硫化水素除去剤市場:拡張、

2021年1月~2025年2月 201

表209 硫化水素スカベンジャー市場:その他の動向、

2021年1月~2025年2月 204

表210 SLB:企業概要 205

表211 SLB:製品/ソリューション/サービス 206

表212 SLB:2021年1月~2025年2月の取引 207

表213 ヴェオリア:企業概要 208

表214 ヴェオリア:製品/ソリューション/サービス 209

表215 ヴェオリア:ディール、2021年1月~2025年2月 210

表216 ヴェオリア:その他の動向、2021年1月~2025年2月 210

表217 BASF:会社概要 212

表218 BASF:製品/ソリューション/サービス 213

表219 ザ・ダウ・ケミカル・カンパニー:会社概要 215

表220 ザ・ダウ・ケミカル・カンパニー:製品/ソリューション/サービス 216

表 221 クラリアント:会社概要 218

表 222 クラリアント:製品/ソリューション/サービス 219

表 223 クラリアント:拡張、2021年1月~2025年2月 220

表224 ベーカー・ヒューズ・カンパニー:企業概要 223

表225 ベーカー・ヒューズ・カンパニー:製品/ソリューション/サービス 224

表226 ベーカー・ヒューズ・カンパニー:取引、2021年1月~2025年2月 225

表227 ベーカー・ヒューズ社:2021年1月~2025年2月の拡張 226

表228 ユミコア:企業概要 228

表229 ユミコア:製品/ソリューション/サービス 229

表230 ユミコア:2021年1月~2025年2月の拡張 230

表231 ザ・ルブリゾール・コーポレーション:会社概要 231

表232 ザ・ルブリゾール・コーポレーション:製品/ソリューション/サービス 231

表 233 ザ・ルブリゾール・コーポレーション:2021年1月~2025年2月の取引 232

表 234 ザ・ルブリゾール・コーポレーション:2021年1月~2025年2月の拡張 233

表235 VINK CHEMICALS GMBH & CO. KG:会社概要 234

表236 VINK CHEMICALS GMBH & CO. KG:製品/ソリューション/サービス 234

表237 VINK CHEMICALS GMBH & CO. KG:拡張、2021年1月~2025年2月 235

2025年2月 235

表238 MERICHEM TECHNOLOGIES:会社概要 236

表239 MERICHEM TECHNOLOGIES:製品/ソリューション/サービス 236

表240 MERICHEM TECHNOLOGIES:2021年1月~2025年2月の取引 237

表241 Q2TECHNOLOGIES:会社概要 239

表242 Q2TECHNOLOGIES:製品/ソリューション/サービス 239

表243 VENUS ETHOXYETHERS PVT.LTD.:会社概要 241

表244 VENUS ETHOXYETHERS PVT.LTD.:製品/ソリューション/サービス 241

表245 NALCO WATER:会社概要 243

表246 ハリバートン:会社概要 244

表247 インノスペック:会社概要 245

表248 テトラ・テクノロジーズ:会社概要 246

表249 ヘキソン:会社概要 247

表250 ARCLIN:会社概要 248

表251 ARKEMA:会社概要 249

表252 DORF KETAL:会社概要 250

表253 CHEMIPHASE:会社概要 251

表 254 MUBY CHEMICALS:企業概要 252

表 255 INTERNATIONAL CHEMICAL GROUP (ICG):企業概要 253

表 256 TASFYEH GROUP INC.:企業概要 254

表 257 AL MOGHERA PETROLEUM CHEM IND LLC:企業概要 255

表258 特殊油田化学薬品市場:用途別、

2017年~2020年(百万米ドル) 257

表259 特殊油田化学薬品市場:用途別、

2017年~2020年(キロトン) 257

表 260 特殊油田化学品市場:用途別、

2021~2027年(百万米ドル) 257

表 261 特殊油田化学品市場:用途別、

2021~2027年(キロトン) 258

表 262 特殊油田化学品市場:種類別、2017~2020年(単位:百万米ドル) 258

表 263 特殊油田化学品市場:種類別、2017~2020年(単位:キロトン) 259

表 264 特殊油田化学品市場:種類別、2021年~2027年(百万米ドル) 259

表 265 特殊油田化学品市場:種類別、2021年~2027年(キロトン) 260

表 266 特殊油田化学品市場:地域別、

2017年~2020年(百万米ドル) 260

表 267 特殊油田化学品市場:地域別、

2021年~2027年(百万米ドル) 260

表 268 特殊油田化学品市場:地域別、2017年~2020年(キロトン) 261

表 269 特殊油田化学品市場:地域別、2021年~2027年(キロトン) 261

表270 吸着剤市場、種類別、2013年~2020年(百万米ドル) 262

表271 吸着剤市場、種類別、2013年~2020年(キログラム) 262

表272 吸着剤市場、種類別、2019年~2026年(百万米ドル) 262

表273 吸着剤市場、種類別、2019年~2026年(キログラム) 263

表 274 吸着剤市場、用途別、2019年~2026年(百万米ドル) 263

表 275 吸着剤市場、用途別、2019年~2026年(キログラム) 263

表276 吸着剤市場、地域別、2019年~2026年(百万米ドル) 264

表277 吸着剤市場、地域別、2019年~2026年(キログラム) 264