1 はじめに

1.1 調査目的 37

1.2 市場の定義 37

1.2.1 包含と除外 38

1.3 市場範囲 39

1.3.1 市場セグメンテーション 39

1.4 考慮した年 40

1.5 通貨の検討 40

1.6 利害関係者 41

1.7 変化のまとめ 41

2 調査方法 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.2 一次データ

2.1.2.1 主要プロファイルの内訳 44

2.1.2.2 主要な業界インサイト 44

2.2 データの三角測量 45

2.3 市場規模の推定 46

2.3.1 収益予測 47

2.4 市場予測 50

2.5 調査の前提 51

2.6 調査の限界 52

3 エグゼクティブサマリー

4 プレミアムインサイト 57

4.1 事故・緊急事態管理市場の概要 57

4.2 オファリング インシデント・緊急事態管理市場 57

4.3 ソリューション:インシデント・緊急事態管理市場 58

4.4 サービス:インシデント・緊急事態管理市場 58 インシデント・緊急事態管理市場 58

4.5 コミュニケーションツールとデバイス インシデント・緊急事態管理市場

緊急事態管理市場 59

4.6 インシデント・緊急事態管理市場:業種別、地域別(2024年) 59

4.7 市場投資シナリオ 60

5 市場概要と業界動向 61

5.1 はじめに

5.2 市場ダイナミクス 61

5.2.1 推進要因 62

5.2.1.1 世界的な自然災害の増加 62

5.2.1.2 テロリストやバイオハザードによる攻撃の増加 63

5.2.1.3 政府のイニシアティブと規制 63

5.2.2 阻害要因 64

5.2.2.1 誤警報率による障害 64

5.2.3 機会 64

5.2.3.1 緊急事態の計画、準備、緩和における高度なコミュニケーションと技術支援 64

5.2.3.2 時代遅れの緊急事態と管理ソリューションの更新 65

5.2.4 課題 65

5.2.4.1 事故・緊急事態管理システムのコスト格差 65

5.3 ケーススタディ分析 66

5.4 ポーターの5つの力分析 68

5.4.1 新規参入の脅威 69

5.4.2 代替品の脅威 69

5.4.3 供給者の交渉力 70

5.4.4 買い手の交渉力 70

5.4.5 業界内の競合 70

5.5 バリューチェーン分析

5.5.1 コンポーネント供給業者 71

5.5.2 企画・設計 71

5.5.3 システムインテグレーター 72

5.5.4 販売及び流通 72

5.5.5 エンドユーザーグループ 72

5.6 エコシステム 72

5.7 特許分析 73

5.7.1 インシデント・緊急事態管理市場における上位特許リスト(2022-2024年) 75

5.8 価格分析 77

5.8.1 主要プレイヤーの平均販売価格動向(ソリューション別) 77

5.8.2 指標価格分析(ソリューション別) 78

5.9 技術分析 79

5.9.1 主要技術 79

5.9.1.1 地理情報システム(GIS) 79

5.9.1.2 センサーネットワーク 80

5.9.1.3 IoT 80

5.9.2 補完技術 81

5.9.2.1 AI/ml 81

5.9.2.2 ビッグデータとアナリティクス 81

5.9.3 隣接技術 81

5.9.3.1 ドローン 81

5.9.3.2 ロボティクス 81

5.9.3.3 ブロックチェーン 82

5.10 ジェネレーティブAIがインシデント・緊急事態管理市場に与える影響 82

5.10.1 主要なユースケースと市場の可能性 82

5.10.1.1 主なユースケース 83

5.10.2 相互接続された隣接エコシステムへのジェネレーティブAIの影響 84

5.10.2.1 ビッグデータと分析 84

5.10.2.2 ブロックチェーン 85

5.10.2.3 IoT 85

5.11 顧客ビジネスに影響を与えるトレンド/破壊 85

5.12 主要ステークホルダーと購買基準 86

5.12.1 購入プロセスにおける主要ステークホルダー 86

5.12.2 購入基準 86

5.13 規制の状況 87

5.13.1 一般データ保護規制 87

5.13.2 連邦情報セキュリティ管理法 88

5.13.3 ペイメントカード業界データセキュリティ基準 88

5.13.4 サーベンス・オクスリー法 88

5.13.5 医療保険の携行性と説明責任に関する法律 88

5.13.6 規制機関、政府機関、その他の団体 89

5.14 2024-2025年の主要会議・イベント 92

5.15 投資と資金調達のシナリオ 93

6 事故・緊急事態管理市場:提供サービス別 94

6.1 はじめに

6.1.1 オファリング インシデント・緊急事態管理市場の促進要因

6.2 ソリューション 96

6.2.1 事故・緊急事態管理ソリューションは緊急事態の準備、対応、緩和を確実にする 96

6.3 サービス 97

6.3.1 事故・緊急事態管理ソリューションの容易な利用を保証するサービス 97

6.4 コミュニケーション・ツールとデバイス 98

6.4.1 インシデント管理には効果的なコミュニケーションが不可欠 98

7 事故・緊急事態管理市場:ソリューション別 100

7.1 はじめに 101

7.1.1 ソリューション:インシデント・緊急事態管理市場の促進要因 101

7.2 ウェブベースの緊急事態管理 103

7.2.1 緊急時に様々な政府・非政府機関間で提供される連携強化 103

7.3 緊急/大量通知システム 104

7.3.1 事業継続性と災害管理の拡張性を確保する大量通知システムが普及 104

7.3.1.1 地震警報システム 105

7.3.1.2 洪水監視システム 105

7.3.1.3 その他のシステム 105

7.4 災害復旧・事業継続ソリューション 106

7.4.1 災害復旧ソリューションは組織の脅威の特定と緊急事態への備えを支援 106

7.5 周辺侵入検知ソリューション 107

7.5.1 屋外を監視して悪質な活動を検知し、不正な境界侵入から重要な資産を保護 107

7.6 地理空間ソリューション 109

7.6.1 被災地の状況認識を強化 109

7.7 火災・危険物ソリューション 110

7.7.1 生物・放射線災害による損失を防止 110

7.8 その他のソリューション 111

8 事故・緊急事態管理市場(サービス別) 113

8.1 はじめに 114

8.1.1 サービス インシデント・緊急事態管理市場の促進要因 114

8.2 コンサルティングサービス 115

8.2.1 個人に合わせた緊急対応計画の作成を支援するコンサルティング 115

8.3 緊急オペレーションセンター(EOC)の設計と統合サービス 116

8.3.1 緊急事態発生時の調整に重要な役割を果たすEOC 116

8.4 訓練とシミュレーションサービス 117

8.4.1 緊急時の対応チームを支援する訓練サービス 117

8.5 サポート&メンテナンス・サービス 118

118 8.5.1 パフォーマンスと効率を向上させるための一貫した手法の確立 118

9 事故・緊急事態管理市場

コミュニケーションツールとデバイス別 120

9.1 はじめに 121

9.1.1 コミュニケーションツールとデバイス 事故・緊急事態管理市場の促進要因 121

9.2 緊急対応ツール 122

9.2.1 災害発生時に第一応答者が使用する高度な通信機器 122

9.3 衛星支援機器 123

9.3.1 陸上通信サービス停止時に役立つ衛星通信機器 123

9.4 車両対応ゲートウェイ 124

9.4.1 あらゆる政府の緊急対応車両に配備される車両対応ゲートウェイ 124

9.5 緊急対応レーダー 125

9.5.1 緊急対応レーダーは自然災害時の悪天候の追跡に役立つ 125

10 事故・緊急事態管理市場(業種別) 127

10.1 はじめに 128

10.1.1 垂直市場:インシデント・緊急事態管理市場の促進要因 128

10.2 IT・通信 130

10.2.1 インシデント・緊急事態管理ソリューションは、自然災害やサイバー攻撃による重要なデータ損失を回避 130

10.3 エネルギー&公益事業 131

10.3.1 インシデント・緊急事態管理ソリューションは、自然災害や人為的災害に対する準備、 計画、業務保護を支援 131

10.4 ヘルスケア&ライフサイエンス 132

10.4.1 事故・緊急事態管理ソリューションは即座にケアを提供することで命を救う 132

10.5 防衛・軍事 133

10.5.1 信頼性の高い事故・緊急事態管理ソリューションは国の完全性と安全保障に対応 133

10.6 輸送・物流 134

134 10.6.1 事故・緊急事態管理ソリューションは、危機的状況における警告や経路指示を 通勤客に通知 134

10.7 政府・公共部門 135

10.7.1 政府機関は緊急時の初動要員として機能 135

10.8 製造業 136

10.8.1 大損失につながる損害を回避する事故・緊急事態管理ソリューション 136

10.9 不動産・建設業 137

10.9.1 事故・緊急事態管理ソリューションにより、緊急時に対応チームやテナントと迅速 に連絡を取ることが可能に 137

10.10 その他の業種 138

11 事故・緊急事態管理市場:地域別 140

11.1 はじめに 141

11.2 北米 142

11.2.1 北米:インシデント・緊急事態管理市場の促進要因 142

11.2.2 北米:マクロ経済見通し 143

11.2.3 米国 148

11.2.3.1 政府・防衛分野におけるソリューションの高い普及率が市場を牽引 148

11.2.4 カナダ 152

11.2.4.1 カナダの各州には緊急事態に対処するための法律がある 152

11.3 欧州 156

11.3.1 欧州:インシデント・緊急事態管理市場の促進要因 157

11.3.2 欧州:マクロ経済見通し マクロ経済見通し 157

11.3.3 英国 162

11.3.3.1 先端技術の統合がインシデント・緊急事態管理の需要を促進 162

11.3.4 ドイツ 166

11.3.4.1 自動車メーカーは安全要件を満たすために事故・緊急事態管理ソリューションを導入 166

11.3.5 フランス 170

11.3.5.1 継続的な投資と緊急事態管理に関する認識が市場を牽引 170

11.3.6 イタリア 174

11.3.6.1 緊急対応向上のためのイタリアの統合戦略が市場成長を牽引 174

11.3.7 その他のヨーロッパ 178

11.4 アジア太平洋地域 182

11.4.1 アジア太平洋地域:インシデント・緊急事態管理市場の促進要因 183

11.4.2 アジア太平洋地域:マクロ経済見通し 183

11.4.3 中国 189

11.4.3.1 安全重視の高まりがインシデント・緊急事態管理の需要を促進 189

11.4.4 日本 193

11.4.4.1 気候や地形による自然災害が緊急管理ソリューションのニーズを促進 193

11.4.5 インド 197

197 11.4.5.1 インド政府の災害管理重視が市場成長を促進 197

11.4.6 オーストラリアとニュージーランド 201

11.4.6.1 国家緊急事態管理機関による災害・緊急事態管理への取り組み 201

11.4.7 その他のアジア太平洋地域 205

11.5 中東・アフリカ 209

11.5.1 中東・アフリカ:インシデント・緊急事態管理市場の促進要因 209

11.5.2 中東・アフリカ:マクロ経済見通し 210

11.5.3 GCC諸国 215

11.5.3.1 アラブ首長国連邦 220

11.5.3.1.1 UAE の緊急事態への備えを強化する NCEMA と連携した戦略 220

11.5.3.2 KSA 224

11.5.3.2.1 KSAの各部門で緊急事態への備えを強化する統合システム 224

11.5.3.3 その他のGCC諸国 228

11.5.4 南アフリカ 232

11.5.4.1 工業化の進展とソリューション志向の高まりが事故・緊急ソリューションのニーズを促進 232

11.5.5 その他の中東・アフリカ 236

11.6 ラテンアメリカ 240

11.6.1 ラテンアメリカ:事故・緊急事態管理市場の促進要因 240

11.6.2 ラテンアメリカ:マクロ経済見通し 240

11.6.3 ブラジル 245

11.6.3.1 緊急通報システム攻撃への投資を増加させる企業 245

11.6.4 メキシコ 249

11.6.4.1 早期警報システムの普及が進む 249

11.6.5 その他のラテンアメリカ地域 253

12 競争環境 258

12.1 主要企業の戦略/勝利への権利 258

12.2 ブランド比較 261

12.2.1 ロッキード・マーチン 262

12.2.2 ジョンソンコントロールズ 262

12.2.3 モトローラ・ソリューションズ 262

12.2.4 ハネウェル・インターナショナル 263

12.2.5 コリンズ・エアロスペース 263

12.3 企業評価と財務指標 263

12.3.1 企業評価 263

12.3.2 財務指標 264

12.4 収益分析、2019年~2023年 264

12.5 市場シェア分析、2023年 265

12.6 企業評価マトリックス:主要企業、2023年 268

12.6.1 スター企業 268

12.6.2 新興リーダー 268

12.6.3 浸透型プレーヤー 268

12.6.4 参加企業 268

12.6.5 企業フットプリント:主要プレーヤー、2023年 270

12.6.5.1 企業フットプリント 270

12.6.5.2 地域別フットプリント 270

12.6.5.3 オファリングのフットプリント 271

12.6.5.4 ソリューションのフットプリント 272

12.6.5.5 垂直的フットプリント 273

12.7 企業評価マトリクス:新興企業/SM(2023年) 274

12.7.1 進歩的企業 274

12.7.2 対応力のある企業 274

12.7.3 ダイナミックな企業 274

12.7.4 スタートアップ・ブロック 275

12.7.5 競争ベンチマーキング:新興企業/中小企業 276

12.7.5.1 主要新興企業/中小企業の詳細リスト 276

12.7.5.2 主要新興企業/中小企業の競合ベンチマーキング 277

12.8 競争シナリオと動向 279

12.8.1 製品上市と機能強化 280

12.8.2 取引 282

13 会社プロファイル 287

13.1 紹介 287

13.2 主要プレーヤー 287

Lockheed Martin (US)

Johnson Controls (Ireland)

Motorola Solutions (US)

Honeywell (US)

Collins Aerospace (US)

AT&T (US)

Eaton (Ireland)

IBM (US)

Hexagon (Sweden)

NEC (Japan)

BAE Systems (UK)

Esri (US)

Siemens (Germany)

DEKRA (Germany)

Everbridge (US)

LTIMindtree (India)

OnSolve (US)

Frequentis (Austria)

Blackberry (US)

MetricStream (US)

FocusPoint International (US)

Genasys (US)

F24 (Germany)

LogicGate (US)

4C Strategies (Sweden)

Intersec (France)

ARCOS (US)

Juvare (US)

Veoci (US)

The Response Group (US)

and Alert Technologies (US)

14 隣接市場と関連市場 355

14.1 隣接市場の紹介 355

14.2 制限 355

14.3 事故・緊急事態管理エコシステムと隣接市場 356

14.3.1 公共安全とセキュリティ市場 356

14.3.2 大量通報システム市場 360

15 付録 364

15.1 ディスカッションガイド 364

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 369

15.3 カスタマイズオプション 371

15.4 関連レポート 371

15.5 作者の詳細 372

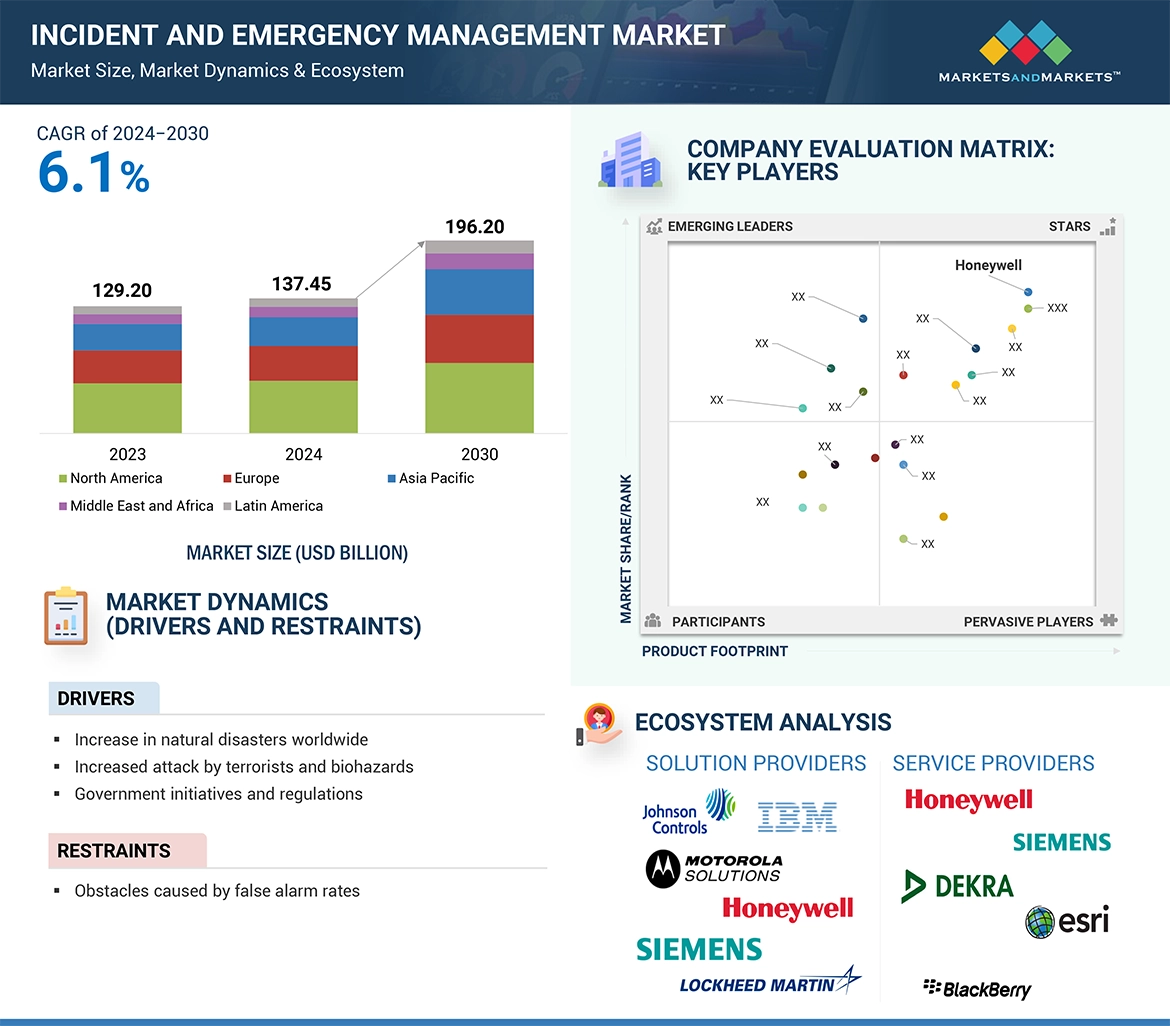

The market's expansion is attributed to worldwide insecurity, which is fueled by a variety of terrorist strategies, biohazards like COVID-19, and geopolitical crises like the conflict in Ukraine. These concerns highlight the importance for the strong incident and emergency management systems to defend public safety and infrastructure. Stricter laws and proactive government initiatives, such as NIMS, NRF, India’s Incident Reaction System, and the US Emergency Services Sector, further drive adoption by ensuring preparedness, accountability, and effective disaster response. Advancements in modern technologies also enable efficient management of emergencies, positioning incident and emergency management as a critical tool for addressing evolving global challenges.

"By service, consulting services segment is expected to hold the largest market share during the forecast period."

Consulting services dominate the incident and emergency management market due to its comprehensive approach to readiness and response planning. These services provide professional advise to organizations at the local, state, and federal levels, resulting in specialized disaster response strategies that address specific hazards. Consultants assist in designing evacuation systems, planning for natural and man-made disasters, and aligning emergency management infrastructure with business goals. Additionally, technology consulting enhances the effectiveness of preparedness infrastructure, enabling proactive risk mitigation and better outcomes. By providing end-to-end support, companies like Lockheed Martin, DEKRA, 4C Strategies, and MetricStream help organizations safeguard critical assets and maintain operational continuity during crises, reinforcing the growing demand for consulting services in this sector.

"By Region, Asia Pacific is expected to grow at the highest CAGR during the forecast period."

Asia Pacific is growing at the fastest rate in the incident and emergency management market due to the region's vulnerability to frequent natural disasters like tsunamis, earthquakes, and cyclones. The growing frequency of such disasters, along with considerable economic losses and poor insurance coverage, fuels the demand for improved emergency management systems. Countries are upgrading their disaster response systems through projects such as APMCDRR 2024, while firms such as Noggin and Critchlow offer cutting-edge technology. These measures, together with regional collaboration, are critical for increasing readiness and mitigating economic consequences.

Breakdown of primaries

The study contains insights from various industry experts, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

• By Company Type: Tier 1 – 35%, Tier 2 – 45%, and Tier 3 – 20%

• By Designation: C-level Executives– 35%, Directors – 25%, Others – 40%

• By Region: North America – 45%, Asia Pacific – 30%, Europe – 20%, ROW-5%

Major vendors in the global incident and emergency management market include Lockheed Martin (US), Johnson Controls (Ireland), Motorola Solutions (US), Honeywell (US), Collins Aerospace (US), AT&T (US), Eaton (Ireland), IBM (US), Hexagon (Sweden), NEC (Japan), BAE Systems (UK), Esri (US), Siemens (Germany), DEKRA (Germany), Everbridge (US), LTIMindtree (India), OnSolve (US), Frequentis (Austria), Blackberry (US), MetricStream (US), FocusPoint International (US), Genasys (US), F24 (Germany), LogicGate (US), 4C Strategies (Sweden), Intersec (France), ARCOS (US), Juvare (US), Veoci (US), The Response Group (US), and Alert Technologies (US).

The study includes an in-depth competitive analysis of the key players in the incident and emergency management market, their company profiles, recent developments, and key market strategies.

Research Coverage

The report segments the incident and emergency management market and forecasts its size by Offering (solution, services, communication tools and devices), solution (web-based emergency management system, emergency/mass notification system, disaster recovery and business continuity solution, perimeter intrusion detection solution, geospatial solution, fire and hazmat, and others), Service ( consulting services, EOC design and integration services, training and simulation services, and support and maintenance services), Communication Tools and Devices (first responders tools, satellite-assisted equipment, vehicle-ready gateways, and emergency response radars, Verticals (IT and telecom, energy and utilities, healthcare and life sciences, defense and military, transportation and logistics, government and public sector, manufacturing, real estate and construction and others).

The study also includes an in-depth competitive analysis of the market's key players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall incident and emergency management market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

• Analysis of key drivers (Increase in natural disasters worldwide, Increased attack by terrorists and biohazards, Government initiatives and regulations), restraints (Obstacles caused by false alarm rates), opportunities (Sophisticated communication and technical assistance aid in emergency planning, preparation, and mitigation and updating of outdated incident emergency and management solutions), and challenges (Disparities in costs of incident and emergency management systems)

• Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the incident and emergency management market.

• Market Development: Comprehensive information about lucrative markets – the report analyses the incident and emergency management market across varied regions.

• Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the incident and emergency management market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players in incident and emergency management market strategies, including include Lockheed Martin (US), Johnson Controls (Ireland), Motorola Solutions (US), Honeywell (US), and Collins Aerospace (US).

1 INTRODUCTION 37

1.1 STUDY OBJECTIVES 37

1.2 MARKET DEFINITION 37

1.2.1 INCLUSIONS AND EXCLUSIONS 38

1.3 MARKET SCOPE 39

1.3.1 MARKET SEGMENTATION 39

1.4 YEARS CONSIDERED 40

1.5 CURRENCY CONSIDERED 40

1.6 STAKEHOLDERS 41

1.7 SUMMARY OF CHANGES 41

2 RESEARCH METHODOLOGY 42

2.1 RESEARCH DATA 42

2.1.1 SECONDARY DATA 43

2.1.2 PRIMARY DATA 43

2.1.2.1 Breakup of primary profiles 44

2.1.2.2 Key industry insights 44

2.2 DATA TRIANGULATION 45

2.3 MARKET SIZE ESTIMATION 46

2.3.1 REVENUE ESTIMATES 47

2.4 MARKET FORECAST 50

2.5 RESEARCH ASSUMPTIONS 51

2.6 RESEARCH LIMITATIONS 52

3 EXECUTIVE SUMMARY 53

4 PREMIUM INSIGHTS 57

4.1 BRIEF OVERVIEW OF INCIDENT AND EMERGENCY MANAGEMENT MARKET 57

4.2 OFFERING: INCIDENT AND EMERGENCY MANAGEMENT MARKET 57

4.3 SOLUTION: INCIDENT AND EMERGENCY MANAGEMENT MARKET 58

4.4 SERVICE: INCIDENT AND EMERGENCY MANAGEMENT MARKET 58

4.5 COMMUNICATION TOOL AND DEVICE: INCIDENT AND

EMERGENCY MANAGEMENT MARKET 59

4.6 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY VERTICAL AND REGION, 2024 59

4.7 MARKET INVESTMENT SCENARIO 60

5 MARKET OVERVIEW AND INDUSTRY TRENDS 61

5.1 INTRODUCTION 61

5.2 MARKET DYNAMICS 61

5.2.1 DRIVERS 62

5.2.1.1 Increase in natural disasters worldwide 62

5.2.1.2 Increased attacks by terrorists and biohazards 63

5.2.1.3 Government initiatives and regulations 63

5.2.2 RESTRAINTS 64

5.2.2.1 Obstacles caused by false alarm rates 64

5.2.3 OPPORTUNITIES 64

5.2.3.1 Sophisticated communication and technical assistance aid in emergency planning, preparation, and mitigation 64

5.2.3.2 Updating of outdated incident emergency and management solutions 65

5.2.4 CHALLENGES 65

5.2.4.1 Disparities in costs of incident and emergency management systems 65

5.3 CASE STUDY ANALYSIS 66

5.4 PORTER’S FIVE FORCES ANALYSIS 68

5.4.1 THREAT OF NEW ENTRANTS 69

5.4.2 THREAT OF SUBSTITUTES 69

5.4.3 BARGAINING POWER OF SUPPLIERS 70

5.4.4 BARGAINING POWER OF BUYERS 70

5.4.5 COMPETITIVE RIVALRY WITHIN INDUSTRY 70

5.5 VALUE CHAIN ANALYSIS 71

5.5.1 COMPONENT PROVIDERS 71

5.5.2 PLANNING AND DESIGN 71

5.5.3 SYSTEM INTEGRATORS 72

5.5.4 SALES AND DISTRIBUTION 72

5.5.5 END USER GROUPS 72

5.6 ECOSYSTEM 72

5.7 PATENT ANALYSIS 73

5.7.1 LIST OF TOP PATENTS IN INCIDENT AND EMERGENCY MANAGEMENT MARKET, 2022–2024 75

5.8 PRICING ANALYSIS 77

5.8.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY SOLUTION 77

5.8.2 INDICATIVE PRICING ANALYSIS, BY SOLUTION 78

5.9 TECHNOLOGY ANALYSIS 79

5.9.1 KEY TECHNOLOGIES 79

5.9.1.1 Geographic Information System (GIS) 79

5.9.1.2 Sensor Networks 80

5.9.1.3 IoT 80

5.9.2 COMPLEMENTARY TECHNOLOGIES 81

5.9.2.1 AI/ML 81

5.9.2.2 Big Data and Analytics 81

5.9.3 ADJACENT TECHNOLOGIES 81

5.9.3.1 Drones 81

5.9.3.2 Robotics 81

5.9.3.3 Blockchain 82

5.10 IMPACT OF GENERATIVE AI ON INCIDENT AND EMERGENCY MANAGEMENT MARKET 82

5.10.1 TOP USE CASES & MARKET POTENTIAL 82

5.10.1.1 Key use cases 83

5.10.2 IMPACT OF GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS 84

5.10.2.1 Big Data and Analytics 84

5.10.2.2 Blockchain 85

5.10.2.3 IoT 85

5.11 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 85

5.12 KEY STAKEHOLDERS & BUYING CRITERIA 86

5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS 86

5.12.2 BUYING CRITERIA 86

5.13 REGULATORY LANDSCAPE 87

5.13.1 GENERAL DATA PROTECTION REGULATION 87

5.13.2 FEDERAL INFORMATION SECURITY MANAGEMENT ACT 88

5.13.3 PAYMENT CARD INDUSTRY DATA SECURITY STANDARD 88

5.13.4 SARBANES-OXLEY ACT 88

5.13.5 HEALTH INSURANCE PORTABILITY AND ACCOUNTABILITY ACT 88

5.13.6 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 89

5.14 KEY CONFERENCES & EVENTS IN 2024–2025 92

5.15 INVESTMENT AND FUNDING SCENARIO 93

6 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY OFFERING 94

6.1 INTRODUCTION 95

6.1.1 OFFERING: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 95

6.2 SOLUTIONS 96

6.2.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS ENSURE PREPARATION, RESPONSE, AND MITIGATION OF EMERGENCIES 96

6.3 SERVICES 97

6.3.1 SERVICES ENSURE EASY USE OF INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS 97

6.4 COMMUNICATION TOOLS AND DEVICES 98

6.4.1 EFFECTIVE COMMUNICATION TO BE CRUCIAL FOR MANAGING INCIDENTS 98

7 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY SOLUTION 100

7.1 INTRODUCTION 101

7.1.1 SOLUTION: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 101

7.2 WEB-BASED EMERGENCY MANAGEMENT 103

7.2.1 ENHANCED COLLABORATION TO BE PROVIDED AMONG VARIOUS GOVERNMENT AND NON-GOVERNMENT AGENCIES DURING EMERGENCIES 103

7.3 EMERGENCY/MASS NOTIFICATION SYSTEM 104

7.3.1 MASS NOTIFICATION SYSTEM TO GAIN POPULARITY AS IT ENSURES BUSINESS CONTINUITY AND DISASTER MANAGEMENT SCALABILITY 104

7.3.1.1 Earthquake warning system 105

7.3.1.2 Flood monitoring system 105

7.3.1.3 Other systems 105

7.4 DISASTER RECOVERY AND BUSINESS CONTINUITY SOLUTION 106

7.4.1 DISASTER RECOVERY SOLUTION HELPS ORGANIZATIONS IDENTIFY THREATS AND PREPARE FOR EMERGENCIES 106

7.5 PERIMETER INTRUSION DETECTION SOLUTION 107

7.5.1 MONITORS OUTDOOR AREAS TO DETECT MALICIOUS ACTIVITIES AND PROTECT CRITICAL ASSETS AGAINST UNAUTHORIZED PERIMETER INTRUSIONS 107

7.6 GEOSPATIAL SOLUTION 109

7.6.1 ENHANCES SITUATIONAL AWARENESS OF DISASTER-STRUCK AREAS 109

7.7 FIRE AND HAZMAT SOLUTION 110

7.7.1 PREVENTS LOSS CAUSED BY BIOLOGICAL AND RADIOLOGICAL DISASTERS 110

7.8 OTHER SOLUTIONS 111

8 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY SERVICE 113

8.1 INTRODUCTION 114

8.1.1 SERVICE: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 114

8.2 CONSULTING SERVICES 115

8.2.1 CONSULTING TO HELP CREATE TAILORED EMERGENCY RESPONSE PLANS 115

8.3 EMERGENCY OPERATIONS CENTER (EOC) DESIGN AND INTEGRATION SERVICES 116

8.3.1 EOC SERVES CRITICAL ROLE IN COORDINATION DURING INCIDENTS 116

8.4 TRAINING AND SIMULATION SERVICES 117

8.4.1 TRAINING SERVICES HELP RESPONSE TEAMS IN CASE OF EMERGENCY 117

8.5 SUPPORT AND MAINTENANCE SERVICES 118

8.5.1 SUPPORT & MAINTENANCE ESTABLISHES CONSISTENT PRACTICES TO IMPROVE PERFORMANCE AND EFFICIENCY 118

9 INCIDENT AND EMERGENCY MANAGEMENT MARKET,

BY COMMUNICATION TOOLS AND DEVICES 120

9.1 INTRODUCTION 121

9.1.1 COMMUNICATION TOOLS AND DEVICES: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 121

9.2 FIRST RESPONDER TOOLS 122

9.2.1 SOPHISTICATED COMMUNICATION DEVICES TO BE USED BY FIRST RESPONDERS FOR DISASTER-STRUCK SITUATIONS 122

9.3 SATELLITE-ASSISTED EQUIPMENT 123

9.3.1 SATELLITE-ASSISTED EQUIPMENT TO BE USEFUL WHEN LAND-BASED COMMUNICATION SERVICES ARE DOWN 123

9.4 VEHICLE-READY GATEWAYS 124

9.4.1 VEHICLE-READY GATEWAYS DEPLOYED IN EVERY GOVERNMENT EMERGENCY RESPONSE VEHICLE 124

9.5 EMERGENCY RESPONSE RADARS 125

9.5.1 EMERGENCY RESPONSE RADARS HELP TRACK SEVERE WEATHER CONDITIONS DURING NATURAL CALAMITIES 125

10 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY VERTICAL 127

10.1 INTRODUCTION 128

10.1.1 VERTICAL: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 128

10.2 IT & TELECOM 130

10.2.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS AVOID CRITICAL DATA LOSSES DUE TO NATURAL DISASTERS AND CYBERATTACKS 130

10.3 ENERGY & UTILITIES 131

10.3.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS HELP PREPARE, PLAN, AND PROTECT BUSINESS OPERATIONS FROM NATURAL OR MAN-MADE DISASTERS 131

10.4 HEALTHCARE & LIFE SCIENCES 132

10.4.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS SAVE LIVES BY PROVIDING CARE IMMEDIATELY 132

10.5 DEFENSE & MILITARY 133

10.5.1 RELIABLE INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS DEAL WITH COUNTRY’S INTEGRITY AND SECURITY 133

10.6 TRANSPORTATION & LOGISTICS 134

10.6.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS INFORM COMMUTERS ABOUT WARNINGS AND ROUTE INSTRUCTIONS IN CRITICAL SITUATIONS 134

10.7 GOVERNMENT & PUBLIC SECTOR 135

10.7.1 GOVERNMENT ORGANIZATIONS ACT AS FIRST RESPONDERS DURING EMERGENCIES 135

10.8 MANUFACTURING 136

10.8.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS TO AVOID DAMAGES LEADING TO HEAVY LOSSES 136

10.9 REAL ESTATE & CONSTRUCTION 137

10.9.1 INCIDENT AND EMERGENCY MANAGEMENT SOLUTIONS ALLOW TO REACH RESPONSE TEAMS AND TENANTS QUICKLY IN EMERGENCIES 137

10.10 OTHER VERTICALS 138

11 INCIDENT AND EMERGENCY MANAGEMENT MARKET, BY REGION 140

11.1 INTRODUCTION 141

11.2 NORTH AMERICA 142

11.2.1 NORTH AMERICA: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 142

11.2.2 NORTH AMERICA: MACROECONOMIC OUTLOOK 143

11.2.3 US 148

11.2.3.1 High penetration rate of solutions in government and defense sector to drive market 148

11.2.4 CANADA 152

11.2.4.1 Each province in Canada includes legislation to deal with emergencies 152

11.3 EUROPE 156

11.3.1 EUROPE: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 157

11.3.2 EUROPE: MACROECONOMIC OUTLOOK 157

11.3.3 UK 162

11.3.3.1 Integration of advanced technologies drives demand for incident and emergency management 162

11.3.4 GERMANY 166

11.3.4.1 Automotive manufacturers implement incident and emergency management solutions to meet safety requirements 166

11.3.5 FRANCE 170

11.3.5.1 Ongoing investment and awareness regarding emergency management drive market 170

11.3.6 ITALY 174

11.3.6.1 Italy’s integrated strategies for improved emergency response drive market growth 174

11.3.7 REST OF EUROPE 178

11.4 ASIA PACIFIC 182

11.4.1 ASIA PACIFIC: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 183

11.4.2 ASIA PACIFIC: MACROECONOMIC OUTLOOK 183

11.4.3 CHINA 189

11.4.3.1 Rising emphasis on safety to drive demand for incident and emergency management 189

11.4.4 JAPAN 193

11.4.4.1 Natural disasters due to climate and topography drive need for emergency management solutions 193

11.4.5 INDIA 197

11.4.5.1 Indian government’s focus on disaster management to drive market growth 197

11.4.6 AUSTRALIA & NEW ZEALAND 201

11.4.6.1 National Emergency Management Agencies to manage disaster and emergency management efforts 201

11.4.7 REST OF ASIA PACIFIC 205

11.5 MIDDLE EAST & AFRICA 209

11.5.1 MIDDLE EAST & AFRICA: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 209

11.5.2 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK 210

11.5.3 GCC COUNTRIES 215

11.5.3.1 UAE 220

11.5.3.1.1 NCEMA-aligned strategies bolstering UAE’s emergency preparedness 220

11.5.3.2 KSA 224

11.5.3.2.1 Integrated systems enhancing emergency preparedness across KSA sectors 224

11.5.3.3 Rest of GCC Countries 228

11.5.4 SOUTH AFRICA 232

11.5.4.1 Rising industrialization and increasing inclination solutions to drive need for incident and emergency solutions 232

11.5.5 REST OF MIDDLE EAST & AFRICA 236

11.6 LATIN AMERICA 240

11.6.1 LATIN AMERICA: INCIDENT AND EMERGENCY MANAGEMENT MARKET DRIVERS 240

11.6.2 LATIN AMERICA: MACROECONOMIC OUTLOOK 240

11.6.3 BRAZIL 245

11.6.3.1 Enterprises to increase investments in emergency alert systems attacks 245

11.6.4 MEXICO 249

11.6.4.1 Adoption of early warning systems to gain traction 249

11.6.5 REST OF LATIN AMERICA 253

12 COMPETITIVE LANDSCAPE 258

12.1 KEY PLAYER STRATEGIES/RIGHT TO WIN 258

12.2 BRAND COMPARISON 261

12.2.1 LOCKHEED MARTIN 262

12.2.2 JOHNSON CONTROLS 262

12.2.3 MOTOROLA SOLUTIONS 262

12.2.4 HONEYWELL INTERNATIONAL 263

12.2.5 COLLINS AEROSPACE 263

12.3 COMPANY VALUATION AND FINANCIAL METRICS 263

12.3.1 COMPANY VALUATION 263

12.3.2 FINANCIAL METRICS 264

12.4 REVENUE ANALYSIS, 2019–2023 264

12.5 MARKET SHARE ANALYSIS, 2023 265

12.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 268

12.6.1 STARS 268

12.6.2 EMERGING LEADERS 268

12.6.3 PERVASIVE PLAYERS 268

12.6.4 PARTICIPANTS 268

12.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 270

12.6.5.1 Company footprint 270

12.6.5.2 Regional footprint 270

12.6.5.3 Offering footprint 271

12.6.5.4 Solution footprint 272

12.6.5.5 Vertical footprint 273

12.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 274

12.7.1 PROGRESSIVE COMPANIES 274

12.7.2 RESPONSIVE COMPANIES 274

12.7.3 DYNAMIC COMPANIES 274

12.7.4 STARTING BLOCKS 275

12.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES 276

12.7.5.1 Detailed list of key startups/SMEs 276

12.7.5.2 Competitive benchmarking of key startups/SMEs 277

12.8 COMPETITIVE SCENARIO AND TRENDS 279

12.8.1 PRODUCT LAUNCHES & ENHANCEMENTS 280

12.8.2 DEALS 282

13 COMPANY PROFILES 287

13.1 INTRODUCTION 287

13.2 KEY PLAYERS 287

13.2.1 LOCKHEED MARTIN 287

13.2.1.1 Business overview 287

13.2.1.2 Products/Solutions/Services offered 288

13.2.1.3 Recent developments 289

13.2.1.3.1 Deals 289

13.2.1.4 MnM view 289

13.2.1.4.1 Key strengths 289

13.2.1.4.2 Strategic choices 289

13.2.1.4.3 Weaknesses and competitive threats 290

13.2.2 JOHNSON CONTROLS 291

13.2.2.1 Business overview 291

13.2.2.2 Products/Solutions/Services offered 292

13.2.2.3 Recent developments 293

13.2.2.3.1 Product launches 293

13.2.2.3.2 Deals 294

13.2.2.4 MnM view 294

13.2.2.4.1 Key strengths 294

13.2.2.4.2 Strategic choices 294

13.2.2.4.3 Weaknesses and competitive threats 295

13.2.3 MOTOROLA SOLUTIONS 296

13.2.3.1 Business overview 296

13.2.3.2 Products/Solutions/Services offered 297

13.2.3.3 Recent developments 298

13.2.3.3.1 Product launches 298

13.2.3.3.2 Deals 299

13.2.3.4 MnM view 300

13.2.3.4.1 Key strengths 300

13.2.3.4.2 Strategic choices 300

13.2.3.4.3 Weaknesses and competitive threats 300

13.2.4 HONEYWELL 301

13.2.4.1 Business overview 301

13.2.4.2 Products/Solutions/Services offered 302

13.2.4.3 Recent developments 304

13.2.4.3.1 Product launches 304

13.2.4.3.2 Deals 304

13.2.4.4 Other developments 305

13.2.4.5 MnM view 305

13.2.4.5.1 Key strengths 305

13.2.4.5.2 Strategic choices 305

13.2.4.5.3 Weaknesses and competitive threats 305

13.2.5 COLLINS AEROSPACE 306

13.2.5.1 Business overview 306

13.2.5.2 Products/Solutions/Services offered 306

13.2.5.3 Recent developments 307

13.2.5.4 Product launches 307

13.2.5.5 MnM view 307

13.2.5.5.1 Key strengths 307

13.2.5.5.2 Strategic choices 307

13.2.5.5.3 Weaknesses and competitive threats 307

13.2.6 AT&T 308

13.2.6.1 Business overview 308

13.2.6.2 Products/Solutions/Services offered 309

13.2.6.3 Recent developments 310

13.2.6.3.1 Product launches 310

13.2.6.3.2 Deals 310

13.2.7 EATON 311

13.2.7.1 Business overview 311

13.2.7.2 Products/Solutions/Services offered 312

13.2.7.3 Recent developments 314

13.2.7.4 Deals 314

13.2.8 IBM 315

13.2.8.1 Business overview 315

13.2.8.2 Products/Solutions/Services offered 316

13.2.8.3 Recent developments 317

13.2.8.3.1 Product launches 317

13.2.8.3.2 Deals 317

13.2.9 HEXAGON AB 318

13.2.9.1 Business overview 318

13.2.9.2 Products/Solutions/Services offered 319

13.2.9.3 Recent developments 320

13.2.9.3.1 Product launches 320

13.2.9.3.2 Deals 320

13.2.10 NEC 321

13.2.10.1 Business overview 321

13.2.10.2 Products/Solutions/Services offered 322

13.2.10.3 Recent developments 322

13.2.10.3.1 Product launches 322

13.2.10.3.2 Deals 323

13.2.11 ESRI 324

13.2.11.1 Business overview 324

13.2.11.2 Products/Solutions/Services offered 324

13.2.11.3 Recent developments 325

13.2.11.3.1 Product launches 325

13.2.11.3.2 Deals 325

13.2.12 SIEMENS 327

13.2.12.1 Business overview 327

13.2.12.2 Products/Solutions/Services offered 328

13.2.12.3 Recent developments 329

13.2.12.3.1 Product launches 329

13.2.13 BAE SYSTEMS 330

13.2.13.1 Business overview 330

13.2.13.2 Products/Solutions/Services offered 331

13.2.14 EVERBRIDGE 332

13.2.14.1 Business overview 332

13.2.14.2 Products/Solutions/Services offered 333

13.2.14.3 Recent developments 334

13.2.14.3.1 Deals 334

13.2.15 DEKRA 335

13.2.15.1 Business overview 335

13.2.15.2 Products/Solutions/Services offered 335

13.2.16 LTIMINDTREE 337

13.2.16.1 Business overview 337

13.2.16.2 Products/Solutions/Services offered 338

13.2.16.3 Recent developments 339

13.2.16.3.1 Deals 339

13.3 OTHER KEY PLAYERS 340

13.3.1 ONSOLVE 340

13.3.2 FREQUENTIS AG 341

13.3.3 BLACKBERRY LTD. 342

13.3.4 METRICSTREAM 343

13.3.5 FOCUSPOINT INTERNATIONAL INC. 344

13.3.6 GENASYS 345

13.3.7 F24 346

13.3.8 LOGICGATE 347

13.3.9 4C STRATEGIES 348

13.3.10 INTERSEC 349

13.3.11 ARCOS 350

13.3.12 JUVARE 351

13.3.13 VEOCI 352

13.3.14 THE RESPONSE GROUP (TRG) 353

13.3.15 ALERT TECHNOLOGIES 354

14 ADJACENT AND RELATED MARKETS 355

14.1 INTRODUCTION TO ADJACENT MARKETS 355

14.2 LIMITATIONS 355

14.3 INCIDENT AND EMERGENCY MANAGEMENT ECOSYSTEM AND ADJACENT MARKETS 356

14.3.1 PUBLIC SAFETY AND SECURITY MARKET 356

14.3.2 MASS NOTIFICATION SYSTEMS MARKET 360

15 APPENDIX 364

15.1 DISCUSSION GUIDE 364

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 369

15.3 CUSTOMIZATIONS OPTIONS 371

15.4 RELATED REPORTS 371

15.5 AUTHOR DETAILS 372

❖ 世界のインシデント・緊急事態管理市場に関するよくある質問(FAQ) ❖

・インシデント・緊急事態管理の世界市場規模は?

→MarketsandMarkets社は2024年のインシデント・緊急事態管理の世界市場規模を1,374億5,000万米ドルと推定しています。

・インシデント・緊急事態管理の世界市場予測は?

→MarketsandMarkets社は2030年のインシデント・緊急事態管理の世界市場規模を1,962億米ドルと予測しています。

・インシデント・緊急事態管理市場の成長率は?

→MarketsandMarkets社はインシデント・緊急事態管理の世界市場が2024年~2030年に年平均6.1%成長すると予測しています。

・世界のインシデント・緊急事態管理市場における主要企業は?

→MarketsandMarkets社は「Lockheed Martin (US), Johnson Controls (Ireland), Motorola Solutions (US), Honeywell (US), Collins Aerospace (US), AT&T (US), Eaton (Ireland), IBM (US), Hexagon (Sweden), NEC (Japan), BAE Systems (UK), Esri (US), Siemens (Germany), DEKRA (Germany), Everbridge (US), LTIMindtree (India), OnSolve (US), Frequentis (Austria), Blackberry (US), MetricStream (US), FocusPoint International (US), Genasys (US), F24 (Germany), LogicGate (US), 4C Strategies (Sweden), Intersec (France), ARCOS (US), Juvare (US), Veoci (US), The Response Group (US), and Alert Technologies (US)など ...」をグローバルインシデント・緊急事態管理市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。