産業用サイバーセキュリティ市場のトレンドとダイナミクス

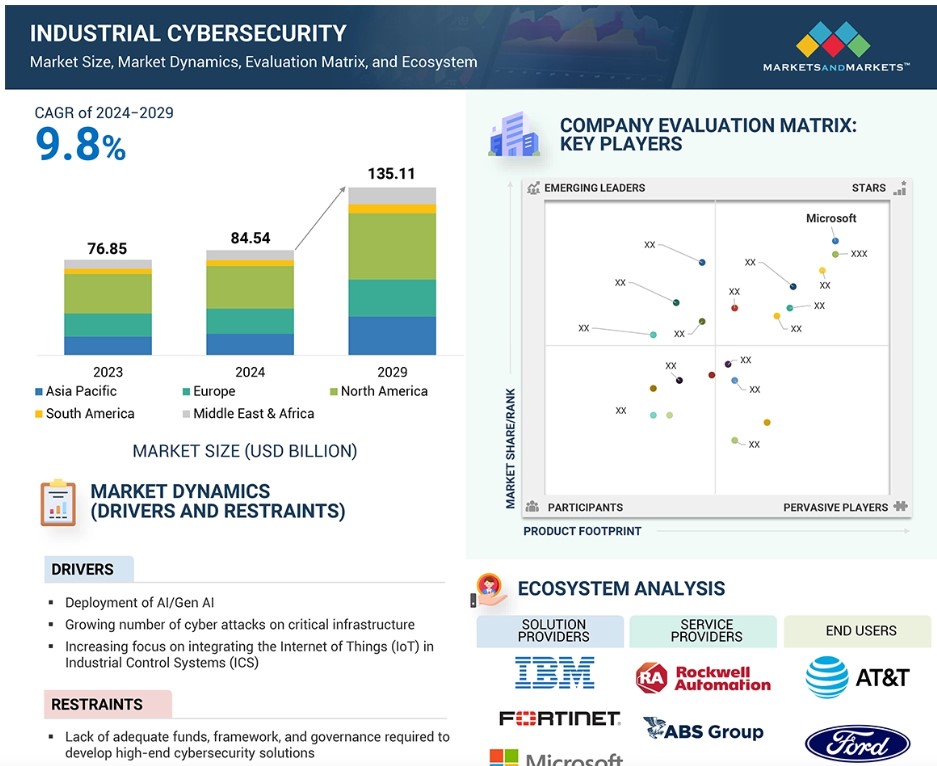

推進要因:産業用セットアップにおけるAI/ジェネレーティブAIモデルの導入

人工知能(AI)とジェネレーティブAIが近い将来、市場を牽引すると予測されています。ジェネレーティブAIやその他のAI技術の導入により、2024年にはセキュリティコストが増加するでしょう。生成型AIの導入により、企業はサイバーセキュリティへの支出を2つの側面で増やす必要があります。1つ目は、生成型AIツールの作成と実装を安全に行うこと、2つ目は、AIアシスタントの使用によりセキュリティアナリストの能力を向上させることです。

自動車、エネルギー、小売などのほとんどの業界では、AI搭載の自律システムやIoTデバイスが導入されています。これらのシステムは、運用にAIに依存しているだけでなく、複数の最先端技術と統合されており、新たなセキュリティ上の脅威を生み出しています。同様に、AIモデルおよび第1世代AIが生成したアウトプットは、新たな知識/認知資産であり、製造、通信、研究など、さまざまな分野における知的財産(IP)の形態でもあります。したがって、AIシステムやネットワークデバイスを保護し、これらのモデルを盗難、改ざん、リバースエンジニアリングから守り、中断や敵対的買収を回避するために、サイバーセキュリティソリューションを展開することが不可欠となっています。

抑制:ハイエンドのサイバーセキュリティソリューションの開発に必要な適切な資金、枠組み、ガバナンスの欠如

効率的なサイバー防御メカニズムを開発するには、十分な資金とリソースの配分、強固な構造の確立、効果的なガバナンスの実施などにより、適切な資金や枠組みの欠如といった問題を解決する必要があります。これにより、進化するサイバーリスクに対する耐性を強化することができます。サイバー脅威は増加の一途をたどっており、産業界はそれに対応することに苦慮しています。過去数十年にわたってサイバー犯罪が増加する中、企業は複雑な脅威やコンピュータウイルスから資産を守るために、サイバーセキュリティ対策を優先することがますます必要になってきています。しかし残念ながら、ハイエンドのサイバーセキュリティソリューションを開発するための適切な枠組みやガバナンスは存在しません。また、これらのソリューションは高額であるため、多くの企業は産業用制御システムに関連するサイバーリスクを評価できず、その結果、業務に重大な脅威をもたらしています。

しかし、このようなソリューションは一般的に高額であるため、さまざまな組織が産業用制御システムに内在するサイバー脅威の詳細な分析を行わず、その結果、多数の脆弱性が発見されないままになっています。 サイバー脅威の状況は常に変化しているため、この問題はさらに深刻化しており、組織はより積極的な対応が求められています。 同様に、不十分な資本と計画は、複雑なサイバーイベントへの対応に失敗し、その結果、業務に大きな混乱と損失をもたらす可能性があります。

機会:安全基準を満たす自動化ソリューションに対する需要の高まり

現在、組織内のすべての活動がデジタルプロセスに集中しているため、サイバーセキュリティにおけるクラウドベースのサービスの利用が最重要視されています。クラウドサービスは、機密データや重要なインフラストラクチャの保護に不可欠なセキュリティ機能についても、より柔軟かつ拡張性が高い傾向があります。リモートワーク、IoTデバイス、システムの相互接続がますます普及するにつれ、現代の組織は、複数のレイヤーの保護を必要とする巧妙なサイバー脅威の複雑なセットに対処しなければなりません。クラウドベースのサイバーセキュリティサービスは、継続的な監視、システムのアップグレード、脅威の管理など、多くの利点を提供します。その結果、企業は従来型の施設ベースの大型システムの維持に関連するコストを発生させることなく、動的な性質の脅威に対処し、防御能力を適切に変更することができます。

Kaspersky Industrial CybersecurityやClaroty xDomeなどのプラットフォームは、リスク管理とコンプライアンスのための統合ツールを提供しており、それにより、さまざまな環境においてより迅速な対応とより優れた可視性を実現することができます。人工知能などの先進技術により、脅威をリアルタイムで発見し対処する効率性がさらに高まります。クラウドベースのサイバーセキュリティサービスは、業務の安定性にとって非常に重要であるため、デジタルトランスフォーメーションのペースはかつてないほど速くなっています。

課題:既存の産業プロセスへのサイバーセキュリティソリューションの統合

サイバーセキュリティはデジタルテクノロジーや接続システムへの依存度が高まっており、強固なサイバーセキュリティの必要性はかつてないほど重要になっています。既存の産業プロセスにサイバーセキュリティソリューションを追加することは、機密情報を保護し、業務を円滑に継続するために不可欠です。この統合は、新たなサイバー脅威から保護するだけでなく、全体的な効率性を向上させます。

しかし、これらのセキュリティソリューションの大きな欠点は、既存のシステムとの統合が難しいことです。多くの場合、ネットワークのインフラが時代遅れであり、高度なセキュリティアプリケーションをサポートできない可能性があるためです。さらに、統合プロセス中に中断が生じ、業務に影響を与え、ダウンタイムにつながる可能性もあります。課題は、業務を中断させることなく、これらのセキュリティ機能を既存のワークフローやシステムに統合することです。さらに、これらのシステムを運用するには、経験豊富な人材が必要です。さらに、限られたリソースと予算がサイバーセキュリティソリューションの導入を妨げています。長期的に有効で強固なサイバーセキュリティの枠組みを構築するには、こうした課題の克服が不可欠です。

企業は、既存のシステムを分析し、カスタマイズされたサイバーセキュリティ戦略を導入することで、通常の業務を継続しながら防御力を高めることができます。この積極的な戦略はセキュリティ意識の高い企業文化を醸成し、企業が潜在的な脅威に適切に対処しながら、変化し続けるデジタルの世界で生産性と機敏性を維持することを可能にします。

産業用サイバーセキュリティ市場のエコシステム分析

産業用サイバーセキュリティソリューションを提供する主な企業には、Microsoft(米国)、IBM(米国)、ABB(スイス)、Siemens(ドイツ)、Schneider Electric(フランス)、Rockwell Automation(米国)、Honeywell International Inc.(米国)、Fortinet, Inc.(米国)、Musarubra US LLC(米国)などがあります。産業用サイバーセキュリティのエコシステムは、研究開発組織、ソリューションプロバイダー、エンドユーザー、サービスプロバイダーで構成されています。

ソリューションセグメントは、2024年から2029年にかけて最も高いCAGRを記録すると予測されています。

ハードウェアとソフトウェアの両方を含むソリューションセグメントは、2029年までに最も急速な成長が見込まれています。産業がよりデジタル化され、相互接続されるにつれ、進化するサイバー脅威から保護するための高度なセキュリティシステムのニーズが高まっています。さらに、さまざまな企業が脅威をリアルタイムで検知し、緩和するための効果的な方法を模索していることも、最新のハードウェアおよびソフトウェアソリューションのニーズを後押ししています。また、これらのテクノロジーに機械学習や人工知能を適用することで、さまざまな分野での急速な普及が促進されています。サイバー脅威の増加と複雑化により、組織はさまざまなレベルでのセキュリティに注意を払うことを余儀なくされています。また、規制順守や業界規制もますます厳格化しているため、さまざまな企業が高度なソリューションの開発と導入を迫られています。さらに、製造業やヘルスケア、その他の分野における新しいIoTデバイス、クラウドプラットフォーム、接続システムから生じるリスクは常に進化しており、より優れたサイバーセキュリティ対策が必要とされています。さまざまな分野における新しい労働基準やデジタル変革戦略、在宅勤務の増加により、高度なセキュリティが急速に成長し、ソリューションセグメントの堅調な成長を促進しています。

産業分野別では、ヘルスケアおよびライフサイエンス分野が2029年には最大の市場シェアを占めると予測されています。

産業用サイバーセキュリティ市場は、ヘルスケアサービスのデジタル化がますます進んでいること、および患者の機密情報を保護する必要性が急務であることから、主にヘルスケアおよびライフサイエンス分野が牽引すると予測されています。接続された医療機器やシステムの普及により、医療分野はサイバー脅威にさらされる可能性が非常に高くなっています。そのため、医療および生命科学分野の企業は、機密情報をサイバー脅威から保護することや、既存の法律への準拠に重点的に取り組んでいます。さらに、遠隔医療や電子カルテの利用が増加している傾向により、より高度なサイバーセキュリティソリューションの使用が促されています。医療施設は、この業界におけるサイバー攻撃の潜在的な影響を考慮し、包括的なセキュリティシステムへの投資を増やしています。さらに、医療分野が産業サイバーセキュリティの分野で先頭に立っている理由として、いくつかの要因が指摘されています。その中には、医療モノのインターネット(IoMT)の使用が増加していることや、患者データの増加に対応するためのクラウドシステムの使用がサイバー攻撃のリスクを高めること、そして、それがセキュリティソリューションの需要増加につながっていることなどが含まれます。また、HIPAAやGDPRの規制により、医療提供者はデータの使用に対する保護とコンプライアンスを整備するよう迫られています。

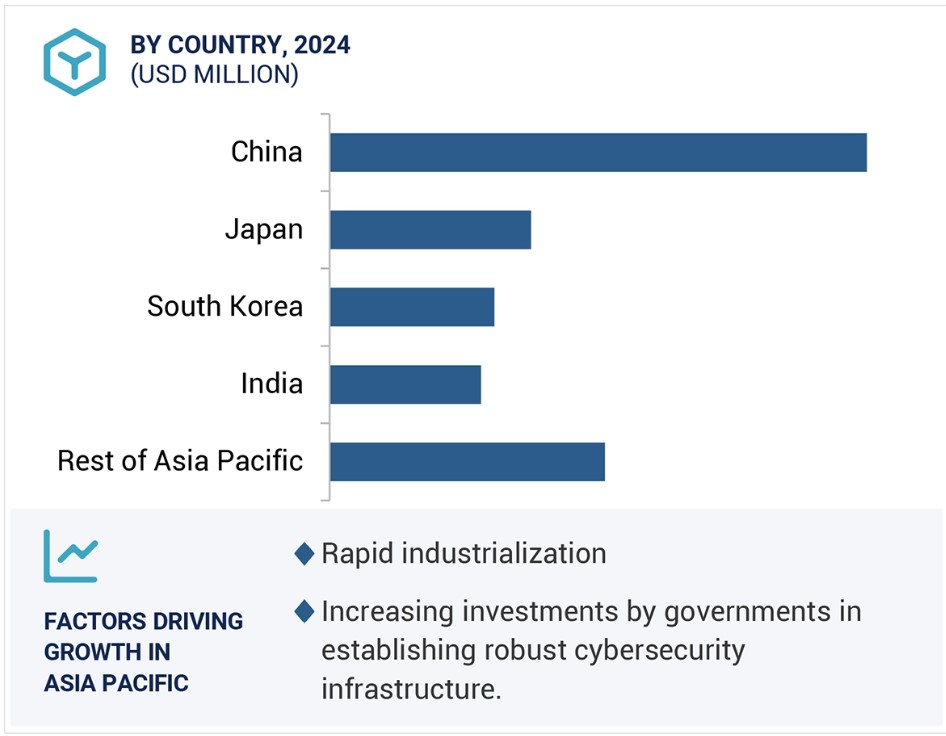

2029年には、アジア太平洋地域が産業用サイバーセキュリティ市場で最高のCAGRを記録すると予測されています

アジア太平洋地域は、産業の急速な発展と、さまざまな工場におけるIoTの採用増加により、産業用サイバーセキュリティ業界で最高のCAGRを示すと予測されています。サイバーリスクの増加とコンプライアンスの必要性が高まっているため、企業は現在、堅牢なセキュリティシステムへの投資に意欲的です。さらに、サイバーセキュリティ教育を推進し、サイバーセキュリティシステムを強化する既存の政府政策も市場成長に貢献しています。また、この地域ではスマート製造やデジタル技術の採用が増加しているため、より多くの企業が、接続された業務のサイバーセキュリティを改善せざるを得なくなっています。アジア太平洋地域における市場成長には、いくつかの要因が寄与しています。製造の自動化や人工知能を重視する拡大するインダストリー4.0のトレンドは、メーカーに影響を及ぼす可能性のあるサイバー脅威の増加につながっています。その結果、メーカーはセキュリティ対策を大幅に実施しています。さらに、5G技術の採用が増加していることで、接続デバイスの利用が促進されていますが、それらのデバイスはサイバー脅威から保護する必要があります。これは主に、中国、日本、インドにおける政府主導の取り組みにより、各国のサイバーセキュリティシステムと規則が改善されていることが要因です。クラウドコンピューティングへの関心の高まりとスマート工場の出現により、効果的な産業用サイバーセキュリティの需要が押し上げられ、アジア太平洋地域の市場を牽引しています。

産業用サイバーセキュリティ市場の最近の動向

- 2024年8月、Trellixは、米国国防総省(DoD)内の400万以上の電子メールアカウントを保護する目的で、国防情報システム局(DISA)のゼロデイネットワーク防衛プログラムに選定されたと発表しました。Trellixのメール保護により、同機関におけるゼロトラスト・アーキテクチャ(ZTA)の採用が改善され、DISAとの約20年にわたる関わりを基盤として、オンプレミスインフラストラクチャをクラウドに移行できるようになります。

- 2024年8月、IBMは、同社のマネージド脅威検出・対応サービスにジェネレーティブAI機能を導入しました。この機能は、IBMコンサルティングのアナリストが活用し、顧客のセキュリティ業務の開発と合理化に役立てられます。IBM コンサルティングの新しいサイバーセキュリティアシスタントは、重大なセキュリティ脅威の特定、調査、対応を迅速化し、強化するように設計されています。これは、IBM の Watsonx データおよび AI プラットフォームを基盤として構築されています。

- 2024年3月、Microsoft は、同社の Copilot for Security が2024年4月1日に市場向けに広くリリースされたことを発表しました。Microsoft Copilot for Security は、AI 対応のジェネレーターソリューションです。

- 2023年11月、Trellixは同社のジェネレーティブ人工知能(GenAI)プラットフォームを強化しました。このプラットフォームは、Trellix Advanced Research Centerがサポートし、Amazon Bedrockが提供しています。Amazon BedrockはAmazon Web Services(AWS)の完全管理型サービスで、業界トップクラスのAI企業が作成した基礎モデル(FM)へのAPIアクセスを提供し、開発者がジェネレーティブ人工知能ソリューションを作成および拡張できるように設計されています。

- 2023年10月、ハネウェルは、企業が相次ぐOTサイバー脅威を回避するための新たな戦略を実施するのを支援するために設立された、サイバーウォッチと呼ばれる新たな企業向けソリューションを明らかにしました。

主要な市場関係者

産業用サイバーセキュリティ市場における主要企業

- ABB (Switzerland)

- Cisco Systems, Inc. (US)

- Microsoft (US)

- Fortinet, Inc. (US)

- Honeywell International Inc. (US)

- IBM (US)

- Musarubra US LLC (Trellix) (US)

- Rockwell Automation (US)

- Schneider Electric (France)

- Dell Inc. (US)

- Siemens (Germany)

- Palo Alto Networks (US)

- Gen Digital Inc. (US)

- Proofpoint, Inc. (US)

- Broadcom (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場 30

1.3.2 対象範囲 31

1.3.3 対象年 32

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 利害関係者 32

1.8 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 36

2.1.1.1 主要な二次情報源の一覧 36

2.1.1.2 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 一次インタビューの参加者 37

2.1.2.3 一次インタビューの内訳 38

2.1.2.4 主な業界の見識 38

2.1.3 二次および一次調査 39

2.2 市場規模の推定 39

2.2.1 ボトムアップ・アプローチ 40

2.2.1.1 ボトムアップ分析(需要側)による市場規模の推定アプローチ 40

2.2.2 トップダウン分析(供給側)による市場規模の推定アプローチ 41

2.2.2.1 トップダウン分析(供給側)による市場規模の推定アプローチ 41

2.3 市場の区分とデータによる裏付け 42

2.4 調査の限界 43

2.5 調査の前提条件 43

2.6 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 50

4.1 産業用サイバーセキュリティ市場における各社の魅力的な機会 50

4.2 産業用サイバーセキュリティ市場:サービス別 50

4.3 産業用サイバーセキュリティ市場:セキュリティタイプ別 51

4.4 産業用サイバーセキュリティ市場:ソリューションタイプ別 51

4.5 産業用サイバーセキュリティ市場:業種別 52

4.6 産業用サイバーセキュリティ市場:導入形態別 52

4.7 産業用サイバーセキュリティ市場:地域別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 安全でセキュアな産業環境を確保するための政府および民間投資の増加 55

5.2.1.2 さまざまな業種にわたるAIおよびジェネリックAIの急増 57

5.2.1.3 重要な産業インフラに対する高度なサイバー攻撃の増加 58

5.2.1.4 IoTおよびインダストリー4.0の採用増加 59

5.2.1.5 ヘルスケア業界におけるサイバー攻撃とランサムウェアの脅威の増加 60

5.2.1.6 ICSの完全性を確保するための政府による厳格なセキュリティ対策の実施 61

5.2.2 阻害要因 61

5.2.2.1 予算配分の不足と意思決定の不備 62

5.2.2.2 既存の枠組み内でのサイバーセキュリティソリューションの統合に伴う複雑性 62

5.2.3 機会 63

5.2.3.1 クラウドベースのサイバーセキュリティソリューションのメリットに対する認識の高まり 63

5.2.3.2 先進技術に基づくサイバーセキュリティ製品の開発に対する政府の継続的な支援 63

5.2.4 課題 64

5.2.4.1 OT環境とIT環境における異なる慣行と優先事項 64

5.2.4.2 サイバー脅威の正確な評価の失敗 65

5.3 バリューチェーン分析 65

5.4 生態系分析 68

5.5 投資と資金調達シナリオ 69

5.6 顧客のビジネスに影響を与えるトレンド/混乱 70

5.7 テクノロジー分析 71

5.7.1 主要テクノロジー 71

5.7.1.1 産業用制御システム 71

5.7.1.2 侵入検知および防止システム 71

5.7.2 補完的テクノロジー 72

5.7.2.1 セキュアなデータ整合性のためのブロックチェーン 72

5.7.2.2 人工知能および機械学習 72

5.7.3 隣接テクノロジー 72

5.7.3.1 産業用モノのインターネット(IIoT)セキュリティ 72

5.7.3.2 ゼロトラスト・アーキテクチャ(ZTA) 73

5.8 価格分析 73

5.8.1 ファイアウォールソリューションタイプ別、2023年の価格指標 73

5.8.2 地域別ファイアウォールの平均販売価格動向、2020年~2023年 74

5.9 ポーターのファイブフォース分析 74

5.9.1 新規参入者の脅威 76

5.9.2 代替品の脅威 76

5.9.3 サプライヤーの交渉力 77

5.9.4 バイヤーの交渉力 77

5.9.5 競争の激しさ 77

5.10 主要な利害関係者と購買基準 78

5.10.1 購買プロセスにおける主要関係者 78

5.10.2 購買基準 79

5.11 ケーススタディ分析 80

5.11.1 ABB、指紋法によるサイバーセキュリティプログラムでBOLDENを支援 80

5.11.2 ハネウェル、OTサイバーセキュリティソリューションを活用し、ハッチンソンの水道供給の保護を支援

5.11.3 ロックウェル・オートメーション、製薬企業全体でセキュリティを強化し、ICSの脅威に対するリアルタイムの可視化を実現

5.11.4 ドライブオート・テクノロジーズは、サイバーセキュリティ企業との提携により、自動車製造におけるサイバーセキュリティ全般を強化しています。

5.12 貿易分析 81

5.12.1 輸入シナリオ(HSコード 851769) 81

5.12.2 輸出シナリオ(HSコード851769)82

5.13 特許分析 84

5.14 規制環境 89

5.14.1 規制当局、政府機関、その他の組織 89

5.15 2025年~2026年の主要なカンファレンスおよびイベント 91

5.16 産業用サイバーセキュリティ市場におけるAI/GEN AIの影響 93

6 産業用サイバーセキュリティ市場:導入形態別 94

6.1 はじめに 95

6.2 オンプレミス 96

6.2.1 社内データの保護とシステムインテグリティの維持に重点的に取り組むことで需要を促進 96

6.3 クラウドベース 97

6.3.1 クラウドサービスの高いスケーラビリティとコスト効率が市場を牽引 97

6.4 ハイブリッド 97

6.4.1 データとコストの管理、コンプライアンス、柔軟性、リソースの最適化を重視することで市場成長を促進 97

7 産業用サイバーセキュリティ市場:セキュリティタイプ別 98

7.1 はじめに 99

7.2 ネットワークセキュリティ 101

7.2.1 生産施設および政府機関に対する不正なネットワークアクセスによる市場の推進 101

7.3 エンドポイントセキュリティ 102

7.3.1 需要を押し上げるためのITおよびOTインフラへの攻撃の増加 102

7.4 アプリケーションセキュリティ 104

7.4.1 需要を押し上げるクラウド接続ネットワークの著しい普及 104

7.5 クラウドセキュリティ 106

7.5.1 需要を急増させるSaaSアプリケーションの採用拡大 106

7.6 ワイヤレスセキュリティ 107

7.6.1 ワイヤレスネットワーク全体におけるデータ盗難防止への注目度が高まり、需要を促進 107

7.7 その他のセキュリティの種類 108

8 産業用サイバーセキュリティ市場:ソリューション別 110

8.1 はじめに 111

8.2 アンチウイルス/マルウェア 113

8.2.1 コンピュータシステムから悪意のあるマルウェアを除去する必要性が市場を牽引 113

8.3 ファイアウォール 115

8.3.1 リモートワークの増加傾向に伴う需要加速により、仮想プライベートネットワークへの依存度が高まっています。

8.3.2 プロキシファイアウォール 115

8.3.3 パケットフィルタリングファイアウォール 116

8.3.4 ステートフルインスペクションファイアウォール 116

8.3.5 次世代ファイアウォール 116

8.4 SCADA 116

8.4.1 需要を促進するためのデータ盗難および DDoS 攻撃のリスク軽減の緊急の必要性 116

8.5 仮想化セキュリティ 117

8.5.1 市場成長を支えるために、企業は認証付きの安全なリモートアクセス提供を重視 117

8.6 DLP 117

8.6.1 セグメントごとの成長に貢献するクラウドコンピューティングの利用拡大 117

8.7 SIEM 118

8.7.1 市場を牽引するリアルタイムの脅威検出と迅速な対応に対するニーズの高まり 118

8.8 IDS/IPS 118

8.8.1 市場成長を促進するには、デジタル資産の完全性とセキュリティを確保することが不可欠です。

8.9 IAM

8.9.1 需要を高めるには、リソース駆動型環境におけるプライバシー保護が急務です。

8.10 UTM

8.10.1 ネットワークインフラの保護に対するIT企業の関心の高まりが市場の成長を促進する 119

8.11 DDoS 120

8.11.1 需要を押し上げるインターネット接続デバイスの急増 120

8.12 その他のソリューションの種類 120

8.12.1 コンプライアンスおよびポリシー管理 120

8.12.2 暗号化およびトークン化 121

8.12.3 アップデートおよびパッチ管理 121

8.12.4 データベースアクティビティの監視 121

9 産業用サイバーセキュリティ市場、提供別 122

9.1 はじめに 123

9.2 ソリューション 124

9.2.1 ハードウェア 125

9.2.1.1 OT環境を標的とするサイバー脅威の複雑化がセグメント成長を促進 125

9.2.1.2 ゲートウェイ 126

9.2.1.3 ネットワーク機器 126

9.2.1.3.1 ルーター 126

9.2.1.3.2 産業用イーサネットスイッチ 127

9.2.1.4 ハードウェアセキュリティモジュール 127

9.2.1.5 暗号化ストレージデバイス 128

9.2.1.6 ネットワーク暗号化アプライアンス 129

9.2.1.7 安全な USB ドライブ 129

9.2.1.8 ハードウェアトークン 129

9.2.1.9 ネットワークアクセス制御デバイス 129

9.2.1.10 ハードウェアファイアウォール 130

9.2.2 ソフトウェア 130

9.2.2.1 市場成長を促進するためのソフトウェアセキュリティ更新への継続的な投資 130

9.3 サービス 131

9.3.1 産業用制御システムユーザーによるセキュリティサービスへの需要の高まりが市場成長を促進 131

9.3.1.1 マネージドサービス 134

9.3.1.1.1 需要を促進するためにネットワークインフラシステムに対する完全な可視性と制御を獲得する必要性 134

9.3.1.2 プロフェッショナルサービス 134

9.3.1.2.1 リスク管理サービス 135

9.3.1.2.1.1 リスク管理サービスの採用を促進する厳格なセキュリティ基準 135

9.3.1.2.2 監査および報告サービス 135

9.3.1.2.2.1 重要インフラにおけるSCADAシステムへのワーム攻撃の増加により、監査および報告サービスへのニーズが高まる 135

9.3.1.2.3 設計、統合、およびコンサルティングサービス 135

9.3.1.2.3.1 物理的攻撃やサイバー攻撃から重要インフラを保護する必要性の高まりにより、設計、統合、およびコンサルティングサービスの需要が増加 135

10 産業用サイバーセキュリティ市場:業種別 136

10.1 はじめに 137

10.1.1 産業別産業用サイバーセキュリティ市場の推進要因 137

10.2 ヘルスケアおよびライフサイエンス 138

10.2.1 機密性の高い患者データの保護に対する切迫したニーズが市場成長を促進 138

10.2.2 ヘルスケアおよびライフサイエンス業界におけるサイバーセキュリティソリューション導入の推進要因 138

10.3 航空宇宙および防衛 139

10.3.1 防衛予算の増加により高度なセキュリティ製品への投資を促進し、市場を牽引 139

10.3.2 航空宇宙および防衛業界におけるサイバーセキュリティソリューション導入の推進要因 140

10.4 製造 141

10.4.1 需要を促進するデジタル資産の保護と業務生産性の向上への注目度の高まり 141

10.4.2 自動車 141

10.4.3 機械製造 141

10.4.4 半導体および電子機器 142

10.4.5 医療機器 142

10.4.6 その他の製造業 142

10.4.7 製造業におけるサイバーセキュリティソリューション導入を推進する要因 142

10.5 エネルギーおよび公益事業 143

10.5.1 需要を押し上げるインターネットベースのアプリケーションとIoTデバイスの急増 143

10.5.2 発電所 144

10.5.2.1 原子力発電所 144

10.5.2.2 火力および水力発電所 144

10.5.2.3 再生可能エネルギー発電所 144

10.5.3 送電網 145

10.5.4 石油・ガス用パイプライン 145

10.5.5 送電 145

10.5.6 水処理および配水 145

10.5.7 廃水収集および処理 146

10.5.8 エネルギーおよび公益事業におけるサイバーセキュリティソリューション導入の推進要因 146

10.6 電気通信 147

10.6.1 新たな脅威、データプライバシー、厳格な規制が成長を促進 147

10.6.2 電気通信業界におけるサイバーセキュリティソリューションの導入を推進する要因 148

10.7 その他の業界 149

10.7.1 建設 150

10.7.2 不動産 150

産業用サイバーセキュリティ市場、地域別 151

11.1 はじめに 152

11.2 北米 155

11.2.1 北米のマクロ経済見通し 160

11.2.2 米国 160

11.2.2.1 需要喚起に向けた政府による医療サービスへの多額の資金投入 160

11.2.3 カナダ 162

11.2.3.1 需要喚起に向けたデジタル技術の採用拡大 162

11.2.4 メキシコ 165

11.2.4.1 産業プラントにおけるワイヤレス接続デバイスの導入が急増し、市場を牽引しています。

11.3 ヨーロッパ 166

11.3.1 ヨーロッパのマクロ経済の見通し 172

11.3.2 イギリス 173

11.3.2.1 サイバーセキュリティ関連企業の増加により、機会が創出される 173

11.3.3 ドイツ 175

11.3.3.1 民間および政府機関におけるデータプライバシーの確保に対するニーズの高まりが需要を加速させる 175

11.3.4 フランス 177

11.3.4.1 新しいサイバーセキュリティのユニコーン企業の設立が市場成長を後押し 177

11.3.5 イタリア 179

11.3.5.1 市場成長に貢献する顧客基盤の拡大に向けた市場関係者による非有機的戦略の採用 179

11.3.6 オランダ 180

11.3.6.1 市場を牽引するサイバーセキュリティソリューションの需要に応えるため、現地企業による施設拡張 180

11.3.7 その他の欧州 182

11.4 アジア太平洋地域 184

11.4.1 アジア太平洋地域のマクロ経済見通し 189

11.4.2 中国 190

11.4.2.1 市場成長を支えるサイバーセキュリティ・マルチプロテクション・スキームの施行 190

11.4.3 日本 192

11.4.3.1 市場成長を促進する産業用セットアップにおける相互接続デバイスの急増 192

11.4.4 インド 194

11.4.4.1 市場成長を加速させるため、製造企業がデジタル化と自動化にますます重点を置く 194

11.4.5 韓国 196

11.4.5.1 需要を押し上げるため、5G技術の採用が拡大 196

11.4.6 アジア太平洋地域その他 197

11.5 その他 200

11.5.1 その他地域におけるマクロ経済の見通し 205

11.5.2 中東およびアフリカ 205

11.5.2.1 市場成長を支える包括的なサイバーセキュリティ戦略への投資 205

11.5.2.2 GCC諸国 205

11.5.2.3 中東およびアフリカのその他地域 206

11.5.3 南米 209

11.5.3.1 市場成長を促進するための政府と国際的なサイバーセキュリティ企業間の提携 209

12 競合状況 212

12.1 概要 212

12.2 主要企業の戦略/勝利への権利、2020年~2025年 212

12.3 収益分析、2019年~2023年 214

12.4 市場シェア分析、2023年 214

12.5 企業評価および財務指標、2024年 216

12.6 企業評価マトリクス:主要企業、2023年 217

12.6.1 星評価 217

12.6.2 新興のリーダー 217

12.6.3 普及しているプレイヤー 218

12.6.4 参加者 218

12.6.5 企業規模:主要プレイヤー、2023年 219

12.6.5.1 企業規模 219

12.6.5.2 地域規模 220

12.6.5.3 展開モード別 221

12.6.5.4 セキュリティタイプ別 222

12.6.5.5 サービス別 223

12.6.5.6 ソリューションタイプ別 224

12.6.5.7 業種別 225

12.7 企業評価マトリクス:新興企業/中小企業、2023年 226

12.7.1 先進的な企業 226

12.7.2 対応力のある企業 226

12.7.3 ダイナミックな企業 226

12.7.4 スタート地点 226

12.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 227

12.7.5.1 スタートアップ/中小企業の詳細リスト 227

12.7.5.2 スタートアップ/中小企業のベンチマークによる競合比較 228

12.8 テクノロジー比較 229

12.9 競合シナリオ 230

12.9.1 製品発売/開発 230

12.9.2 取引 242

12.9.3 拡大 252

13 企業プロフィール 253

13.1 主要企業 253

13.1.1 マイクロソフト 253

13.1.1.1 事業概要 253

13.1.1.2 製品/ソリューション/サービス 254

13.1.1.3 最近の動向 255

13.1.1.3.1 取引 255

13.1.1.4 MnMの見解 256

13.1.1.4.1 主な強み/勝利への権利 256

13.1.1.4.2 戦略的選択肢 256

13.1.1.4.3 弱み/競合による脅威 256

13.1.2 IBM 257

13.1.2.1 事業概要 257

13.1.2.2 製品/ソリューション/サービス 258

13.1.2.3 最近の動向 260

13.1.2.3.1 製品発売/開発 260

13.1.2.3.2 取引 261

13.1.2.4 MnMの見解 265

13.1.2.4.1 主な強み/勝利への権利 265

13.1.2.4.2 戦略的選択肢 265

13.1.2.4.3 弱み/競合他社からの脅威 265

13.1.3 パロアルトネットワークス 266

13.1.3.1 事業概要 266

13.1.3.2 製品/ソリューション/サービス 267

13.1.3.3 最近の動向 268

13.1.3.3.1 製品発売/開発 268

13.1.3.3.2 取引 269

13.1.3.4 MnMの見解 270

13.1.3.4.1 主な強み/勝利への権利 270

13.1.3.4.2 戦略的選択肢 270

13.1.3.4.3 弱み/競合による脅威 270

13.1.4 Fortinet, Inc. 271

13.1.4.1 事業概要 271

13.1.4.2 製品/ソリューション/サービス 272

13.1.4.3 最近の動向 274

13.1.4.3.1 製品発売/開発 274

13.1.4.3.2 取引 276

13.1.4.3.3 拡大 277

13.1.4.4 MnMの見解 277

13.1.4.4.1 主な強み/勝利への権利 277

13.1.4.4.2 戦略的選択肢 277

13.1.4.4.3 弱み/競合による脅威 277

13.1.5 シスコシステムズ 278

13.1.5.1 事業概要 278

13.1.5.2 製品/ソリューション/サービス 279

13.1.5.3 最近の動向 280

13.1.5.3.1 製品発売/開発 280

13.1.5.3.2 取引 281

13.1.5.4 MnMビュー 282

13.1.5.4.1 主な強み/勝利への権利 282

13.1.5.4.2 戦略的選択肢 282

13.1.5.4.3 弱み/競争上の脅威 283

13.1.6 ハネウェル・インターナショナル・インク 284

13.1.6.1 事業概要 284

13.1.6.2 製品/ソリューション/サービス 285

13.1.6.3 最近の動向 287

13.1.6.3.1 製品発売/開発 287

13.1.6.3.2 取引 288

13.1.6.4 MnM の視点 288

13.1.6.4.1 主な強み/勝利への権利 288

13.1.6.4.2 戦略的選択肢 288

13.1.6.4.3 弱み/競合による脅威 289

13.1.7 ABB 290

13.1.7.1 事業概要 290

13.1.7.2 製品/ソリューション/サービス 291

13.1.7.3 最近の動向 292

13.1.7.3.1 製品発売/開発 292

13.1.7.3.2 取引 293

13.1.7.4 MnMの視点 293

13.1.7.4.1 主な強み/勝利への権利 293

13.1.7.4.2 戦略的選択肢 293

13.1.7.4.3 弱み/競合による脅威 294

13.1.8 シュナイダーエレクトリック 295

13.1.8.1 事業概要 295

13.1.8.2 製品/ソリューション/サービス 296

13.1.8.3 最近の動向 297

13.1.8.3.1 製品発売/開発 297

13.1.8.3.2 取引 298

13.1.9 MUSARUBRA US LLC (TRELLIX) 299

13.1.9.1 事業概要 299

13.1.9.2 製品/ソリューション/サービス 299

13.1.9.3 最近の動向 300

13.1.9.3.1 製品発売/開発 300

13.1.9.3.2 取引 302

13.1.10 SIEMENS 304

13.1.10.1 事業概要 304

13.1.10.2 製品/ソリューション/サービス 305

13.1.10.3 最近の動向 306

13.1.10.3.1 製品発売/開発 306

13.1.10.3.2 取引 307

13.1.11 DELL INC. 309

13.1.11.1 事業概要 309

13.1.11.2 製品/ソリューション/サービス 310

13.1.11.3 最近の動向 311

13.1.11.3.1 製品発表/開発 311

13.1.11.3.2 取引 312

13.2 その他の企業 313

13.2.1 GEN DIGITAL INC. 313

13.2.2 ROCKWELL AUTOMATION INC. 314

13.2.3 AO KASPERSKY LAB 315

13.2.4 PROOFPOINT, INC. 316

13.2.5 TREND MICRO INCORPORATED 317

13.2.6 ブロードコム 318

13.2.7 フォーエスカウト 319

13.2.8 オプスワット株式会社 320

13.2.9 ドラゴス株式会社 321

13.2.10 サイバーアークソフトウェア株式会社 322

13.2.11 PLAXIDITYX LTD. 323

13.2.12 CYLUS LTD. 324

13.2.13 UPSTREAM SECURITY LTD. 325

13.2.14 PROFICIO 326

13.2.15 NETSKOPE, INC. 327

13.2.16 ONAPSIS 328

14 付録 329

14.1 業界専門家による洞察 329

14.2 ディスカッションガイド 329

14.3 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 334

14.4 カスタマイズオプション 336

14.5 関連レポート 336

14.6 執筆者詳細 337

表1 重要インフラにおけるサイバーセキュリティの改善と確保に向けた政府投資 56

表2 エコシステムにおける企業の役割 69

表3 ファイアウォールの参考価格(2023年)(米ドル) 73

表4 ポーターのファイブフォースのインパクト:産業用サイバーセキュリティ市場 75

表5 業種別購入プロセスにおけるステークホルダーの影響(%) 78

表6 業種別主な購入基準 79

表7 HSコード851769準拠製品に関する国別輸入データ、2019年~2023年(百万米ドル) 81

表8 HSコード851769準拠製品輸出データ、国別、2019年~2023年(百万米ドル) 82

表9 主要特許一覧 85

表10 北米:規制当局、政府機関、その他の組織 89

表 11 欧州:規制当局、政府機関、その他の組織 89

表 12 アジア太平洋地域:規制当局、政府機関、その他の組織 90

表 13 その他地域:規制当局、政府機関、その他の組織 90

表14 2025年~2026年の主要な会議およびイベント 91

表15 産業用サイバーセキュリティ市場:導入形態別、

2020年~2023年(単位:百万米ドル) 96

表16 産業用サイバーセキュリティ市場:導入形態別、

2024年~2029年(単位:百万米ドル) 96

表17 産業用サイバーセキュリティ市場:セキュリティタイプ別、

2020年~2023年(単位:百万米ドル) 100

表18 産業用サイバーセキュリティ市場:セキュリティタイプ別、

2024年~2029年(百万米ドル) 101

表 19 ネットワークセキュリティ:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(百万米ドル) 102

表 20 ネットワークセキュリティ:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(百万米ドル) 102

表21 エンドポイントセキュリティ:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(百万米ドル) 103

表22 エンドポイントセキュリティ:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(百万米ドル) 104

表23 アプリケーションセキュリティ:産業用サイバーセキュリティ市場、地域別、2020年~2023年(百万米ドル) 105

表24 アプリケーションセキュリティ:産業用サイバーセキュリティ市場、地域別、2024年~2029年(単位:百万米ドル) 105

表25 クラウドセキュリティ:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(単位:百万米ドル) 106

表26 クラウドセキュリティ:産業用サイバーセキュリティ市場、地域別、

2024~2029年(百万米ドル) 107

表27 ワイヤレスセキュリティ:産業用サイバーセキュリティ市場、地域別、

2020~2023年(百万米ドル) 108

表28 ワイヤレスセキュリティ:産業用サイバーセキュリティ市場、地域別、

2024~2029年(百万米ドル) 108

表29 その他のセキュリティタイプ:産業用サイバーセキュリティ市場、地域別、2020~2023年(百万米ドル) 109

表30 その他のセキュリティタイプ:産業用サイバーセキュリティ市場、地域別、2024年~2029年(百万米ドル) 109

表31 産業用サイバーセキュリティ市場、ソリューションタイプ別、

2020年~2023年(百万米ドル) 112

表32 産業用サイバーセキュリティ市場:ソリューションタイプ別、

2024~2029年(百万米ドル) 112

表33 産業用サイバーセキュリティ市場:ファイアウォールソリューションタイプ別、

2020~2023年(百万台) 113

表34 産業用サイバーセキュリティ市場:ファイアウォールソリューションタイプ別、

2024~2029年(百万単位) 113

表35 産業用サイバーセキュリティ市場:サービス別、2020~2023年(百万米ドル) 123

表36 産業用サイバーセキュリティ市場:サービス別、2024~2029年(百万米ドル) 124

表37 ソリューション:産業用サイバーセキュリティ市場:種類別、

2020~2023年(百万米ドル) 124

表38 ソリューション:産業用サイバーセキュリティ市場、種類別、

2024~2029年(百万米ドル) 124

表39 ソリューション:産業用サイバーセキュリティ市場、地域別、

2020~2023年(百万米ドル) 125

表40 ソリューション:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(単位:百万米ドル) 125

表41 サービス:産業用サイバーセキュリティ市場、種類別、

2020年~2023年(単位:百万米ドル) 132

表42 サービス:産業用サイバーセキュリティ市場、種類別、

2024年~2029年(百万米ドル) 132

表43 サービス:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(百万米ドル) 133

表44 サービス:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(百万米ドル) 133

表45 プロフェッショナルサービス:産業用サイバーセキュリティ市場、種類別、2020年~2023年(百万米ドル) 134

表46 プロフェッショナルサービス:産業用サイバーセキュリティ市場、種類別、2024~2029年(単位:百万米ドル) 134

表47 産業用サイバーセキュリティ市場、業種別、2020~2023年(単位:百万米ドル) 137

表48 産業用サイバーセキュリティ市場:用途別、2024年~2029年(単位:百万米ドル) 138

表49 ヘルスケアおよびライフサイエンス:産業用サイバーセキュリティ市場:

地域別、2020年~2023年(単位:百万米ドル) 139

表50 ヘルスケアおよびライフサイエンス:産業用サイバーセキュリティ市場、

地域別、2024~2029年(百万米ドル) 139

表51 航空宇宙および防衛:産業用サイバーセキュリティ市場、地域別、2020~2023年(百万米ドル) 140

表52 航空宇宙および防衛:産業用サイバーセキュリティ市場、地域別、2024~2029年(百万米ドル) 140

表53 製造:産業用サイバーセキュリティ市場、地域別、

2020~2023年(百万米ドル) 143

表54 製造:産業用サイバーセキュリティ市場、地域別、

2024~2029年(百万米ドル) 143

表55 エネルギーおよび公益事業:産業用サイバーセキュリティ市場、地域別、

2020~2023年(百万米ドル) 146

表56 エネルギーおよび公益事業:産業用サイバーセキュリティ市場、地域別、

2024~2029年(単位:百万米ドル) 147

表57 電気通信:産業用サイバーセキュリティ市場、地域別、2020~2023年(単位:百万米ドル) 148

表58 電気通信:産業用サイバーセキュリティ市場、地域別、2024年~2029年(百万米ドル) 149

表59 その他の業種:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(百万米ドル) 149

表60 その他の業種別:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(百万米ドル) 149

表61 産業用サイバーセキュリティ市場、地域別、2020年~2023年(百万米ドル) 153

表62 産業用サイバーセキュリティ市場:地域別、2024年~2029年(単位:百万米ドル) 153

表63 北米:産業用サイバーセキュリティ市場:セキュリティタイプ別、2020年~2023年(単位:百万米ドル) 156

表64 北米:産業用サイバーセキュリティ市場、セキュリティタイプ別、2024~2029年(百万米ドル) 156

表65 北米:産業用サイバーセキュリティ市場、国別、

2020~2023年(百万米ドル) 156

表66 北米:産業用サイバーセキュリティ市場、国別、

2024~2029年(単位:百万米ドル) 157

表67 北米:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 157

表68 北米:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 157

表69 北米:産業用サイバーセキュリティ市場向けソリューション、

種類別、2020~2023年(百万米ドル) 158

表70 北米:産業用サイバーセキュリティ市場、ソリューション別、

種類別、2024年~2029年(百万米ドル) 158

表71 北米:産業用サイバーセキュリティ市場、サービス別、種類別、2020年~2023年(百万米ドル) 158

表72 北米:産業用サイバーセキュリティサービス市場、種類別、2024~2029年(百万米ドル) 158

表73 北米:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 159

表74 北米:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 159

表75 米国:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 161

表76 米国:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(単位:百万米ドル) 161

表77 米国:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 162

表 78 米国:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 162

表 79 カナダ:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 163

表 80 カナダ:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(単位:百万米ドル) 163

表 81 カナダ:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 164

表 82 カナダ:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 164

表 83 メキシコ:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 165

表 84 メキシコ:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(百万米ドル) 165

表 85 メキシコ:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 166

表86 メキシコ:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 166

表87 ヨーロッパ:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2020~2023年(単位:百万米ドル) 168

表88 欧州:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2024年~2029年(単位:百万米ドル) 168

表89 欧州:産業用サイバーセキュリティ市場、国別、

2020年~2023年(単位:百万米ドル) 169

表 90 欧州:産業用サイバーセキュリティ市場、国別、

2024~2029年(単位:百万米ドル) 169

表 91 欧州:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 169

表92 欧州:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(単位:百万米ドル) 170

表93 欧州:産業用サイバーセキュリティ市場向けソリューション、種類別、

2020~2023年(単位:百万米ドル) 170

表94 欧州:産業用サイバーセキュリティ市場 ソリューション別、

2024年~2029年(百万米ドル) 170

表95 欧州:産業用サイバーセキュリティ市場 サービス別、

2020年~2023年(百万米ドル) 171

表 96 欧州:産業用サイバーセキュリティサービス市場、種類別、

2024~2029年(単位:百万米ドル) 171

表 97 欧州:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 171

表 98 欧州:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 172

表 99 英国:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 173

表 100 英国:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(単位:百万米ドル) 174

表 101 英国:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 174

表 102 英国:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 174

表 103 ドイツ:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 175

表 104 ドイツ:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 176

表 105 ドイツ:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 176

表 106 ドイツ:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 176

表 107 フランス:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 177

表 108 フランス:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(単位:百万米ドル) 178

表 109 フランス:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 178

表 110 フランス:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 178

表 111 イタリア:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 179

表 112 イタリア:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(百万米ドル) 179

表 113 イタリア:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 180

表 114 イタリア:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 180

表 115 オランダ:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 181

表116 オランダ:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 181

表117 オランダ:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 182

表 118 オランダ:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 182

表 119 ヨーロッパその他:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 183

表120 その他の欧州:産業用サイバーセキュリティ市場、導入形態別、2024年~2029年(百万米ドル) 183

表121 その他の欧州:産業用サイバーセキュリティ市場、業種別、

2020年~2023年(百万米ドル) 183

表122 欧州その他:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 184

表123 アジア太平洋地域:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2020~2023年(単位:百万米ドル) 185

表124 アジア太平洋地域:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2024~2029年(百万米ドル) 186

表125 アジア太平洋地域:産業用サイバーセキュリティ市場、国別、

2020~2023年(百万米ドル) 186

表126 アジア太平洋地域:産業用サイバーセキュリティ市場、国別、

2024~2029年(単位:百万米ドル) 186

表127 アジア太平洋地域:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 187

表128 アジア太平洋地域:産業用サイバーセキュリティ市場、導入形態別、2024年~2029年(百万米ドル) 187

表129 アジア太平洋地域:産業用サイバーセキュリティ市場向けソリューション、種類別、2020年~2023年(百万米ドル) 187

表130 アジア太平洋地域:産業用サイバーセキュリティ市場(ソリューション別)、2024年~2029年(百万米ドル) 188

表131 アジア太平洋地域:産業用サイバーセキュリティ市場(サービス別)、2020年~2023年(百万米ドル) 188

表132 アジア太平洋地域:産業用サイバーセキュリティサービス市場、種類別、2024年~2029年(百万米ドル) 188

表133 アジア太平洋地域:産業用サイバーセキュリティ市場、業種別、

2020年~2023年(百万米ドル) 189

表134 アジア太平洋地域:産業用サイバーセキュリティ市場、用途別、

2024~2029年(百万米ドル) 189

表135 中国:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(百万米ドル) 191

表136 中国:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(百万米ドル) 191

表137 中国:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 191

表 138 中国:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 192

表 139 日本:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 193

表140 日本:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(百万米ドル) 193

表141 日本:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 193

表142 日本:産業用サイバーセキュリティ市場、用途別、

2024年~2029年(単位:百万米ドル) 194

表143 インド:産業用サイバーセキュリティ市場、導入形態別、

2020年~2023年(単位:百万米ドル) 194

表144 インド:産業用サイバーセキュリティ市場、導入形態別、

2024~2029年(百万米ドル) 195

表145 インド:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 195

表 146 インド:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 195

表 147 韓国:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(単位:百万米ドル) 196

表148 韓国:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 196

表149 韓国:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 197

表150 韓国:産業用サイバーセキュリティ市場、用途別、

2024年~2029年(百万米ドル) 197

表151 アジア太平洋地域その他:産業用サイバーセキュリティ市場、導入形態別、2020年~2023年(百万米ドル) 198

表152 アジア太平洋地域その他:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 198

表153 アジア太平洋地域その他:産業用サイバーセキュリティ市場、業種別、2020~2023年(百万米ドル) 199

表154 アジア太平洋地域(その他):産業用サイバーセキュリティ市場、用途別、2024~2029年(百万米ドル) 199

表155 ROW:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2020~2023年(百万米ドル) 201

表156 その他地域:産業用サイバーセキュリティ市場、セキュリティタイプ別、

2024年~2029年(単位:百万米ドル) 201

表157 その他地域:産業用サイバーセキュリティ市場、地域別、

2020年~2023年(単位:百万米ドル) 201

表158 その他地域:産業用サイバーセキュリティ市場、地域別、

2024年~2029年(百万米ドル) 202

表159 その他地域:産業用サイバーセキュリティ市場、ソリューション別、タイプ別、

2020年~2023年(百万米ドル) 202

表160 その他地域:産業用サイバーセキュリティ市場 ソリューション別、

2024年~2029年(百万米ドル) 202

表161 その他地域:産業用サイバーセキュリティ市場 サービス別、

2020年~2023年(百万米ドル) 202

表 162 その他地域:産業用サイバーセキュリティサービス市場、種類別、

2024~2029年(単位:百万米ドル) 203

表 163 その他地域:産業用サイバーセキュリティ市場、業種別、

2020~2023年(単位:百万米ドル) 203

表 164 その他地域:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 204

表 165 その他地域:産業用サイバーセキュリティ市場、導入形態別、

2020~2023年(単位:百万米ドル) 204

表166 その他地域:産業用サイバーセキュリティ市場、導入形態別、

2024年~2029年(単位:百万米ドル) 204

表167 中東およびアフリカ:産業用サイバーセキュリティ市場、国別、2020年~2023年(単位:百万米ドル) 206

表168 中東およびアフリカ:産業用サイバーセキュリティ市場、国別、2024年~2029年(単位:百万米ドル) 207

表169 中東およびアフリカ:産業用サイバーセキュリティ市場、導入形態別、2020年~2023年(単位:百万米ドル) 207

表170 中東およびアフリカ:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(単位:百万米ドル) 207

表171 中東およびアフリカ:産業用サイバーセキュリティ市場、業種別、2020年~2023年(百万米ドル) 208

表172 中東およびアフリカ:産業用サイバーセキュリティ市場、用途別、2024~2029年(百万米ドル) 208

表173 南米:産業用サイバーセキュリティ市場、導入形態別、2020~2023年(百万米ドル) 209

表174 南米:産業用サイバーセキュリティ市場、導入形態別、2024~2029年(百万米ドル) 210

表175 南米:産業用サイバーセキュリティ市場、業種別、

2020~2023年(百万米ドル) 210

表176 南米:産業用サイバーセキュリティ市場、用途別、

2024~2029年(単位:百万米ドル) 210

表177 産業用サイバーセキュリティ市場:主要企業の戦略/勝利への権利、2020~2024年 212

表 178 産業用サイバーセキュリティ市場:2023年の上位5社の市場シェア分析 215

表 179 産業用サイバーセキュリティ市場:地域別 220

表 180 産業用サイバーセキュリティ市場:導入形態別 221

表 181 産業用サイバーセキュリティ市場:セキュリティタイプ別 222

表 182 産業用サイバーセキュリティ市場:サービス別 223

表 183 産業用サイバーセキュリティ市場:ソリューションタイプ別 224

表 184 産業用サイバーセキュリティ市場:垂直市場別 225

表 185 産業用サイバーセキュリティ市場:新興企業/中小企業のリスト 227

表 186 産業用サイバーセキュリティ市場:新興企業/中小企業の競合ベンチマーク 228

表187 産業用サイバーセキュリティ市場:製品発売/開発、2020年2月~2025年1月 230

表188 産業用サイバーセキュリティ市場:取引、2020年2月~2025年1月 242

表189 産業用サイバーセキュリティ市場:拡大、

2020年2月~2025年1月 252

表190 マイクロソフト:企業概要 253

表191 マイクロソフト:提供製品/ソリューション/サービス 254

表 192 マイクロソフト:取引 255

表 193 IBM:企業概要 257

表 194 IBM:製品/ソリューション/サービス 258

表 195 IBM:製品発売/開発 260

表 196 IBM:取引 261

表197 パロアルトネットワークス:企業概要 266

表198 パロアルトネットワークス:製品/ソリューション/サービス 267

表199 パロアルトネットワークス:製品発表/開発 268

表200 パロアルトネットワークス:取引 269

表201 フォーティネット:企業概要 271

表202 フォーティネット:製品/ソリューション/サービス 272

表203 フォーティネット:製品発売/開発 274

表204 フォーティネット社:取引 276

表205 フォーティネット社:拡張 277

表206 シスコシステムズ社:企業概要 278

表207 シスコシステムズ社:製品/ソリューション/サービス 279

表208 シスコシステムズ:製品発売/開発 280

表209 シスコシステムズ:取引 281

表210 ハネウェル・インターナショナル:会社概要 284

表 211 ハネウェル・インターナショナル:製品/ソリューション/サービス 285

表 212 ハネウェル・インターナショナル:新製品/開発 287

表 213 ハネウェル・インターナショナル:取引 288

表 214 ABB:企業概要 290

表 215 ABB:製品/ソリューション/サービス 291

表 216 ABB:新製品/開発 292

表 217 ABB:取引 293

表 218 シュナイダーエレクトリック:企業概要 295

表219 シュナイダーエレクトリック:製品/ソリューション/サービス 296

表220 シュナイダーエレクトリック:新製品/開発 297

表221 シュナイダーエレクトリック:取引 298

表222 ムサルブラUS LLC:企業概要 299

表 223 MUSARUBRA US LLC:製品/ソリューション/サービス 299

表 224 MUSARUBRA US LLC:新製品/開発 300

表 225 MUSARUBRA US LLC:取引 302

表 226 SIEMENS:企業概要 304

表 227 SIEMENS:製品/ソリューション/サービス 305

表 228 SIEMENS:新製品/開発 306

表 229 SIEMENS:取引 307

表 230 DELL INC. :会社概要 309

表231:デル社:製品/ソリューション/サービス 310

表232:デル社:新製品/開発 311

表233:デル社:取引 312