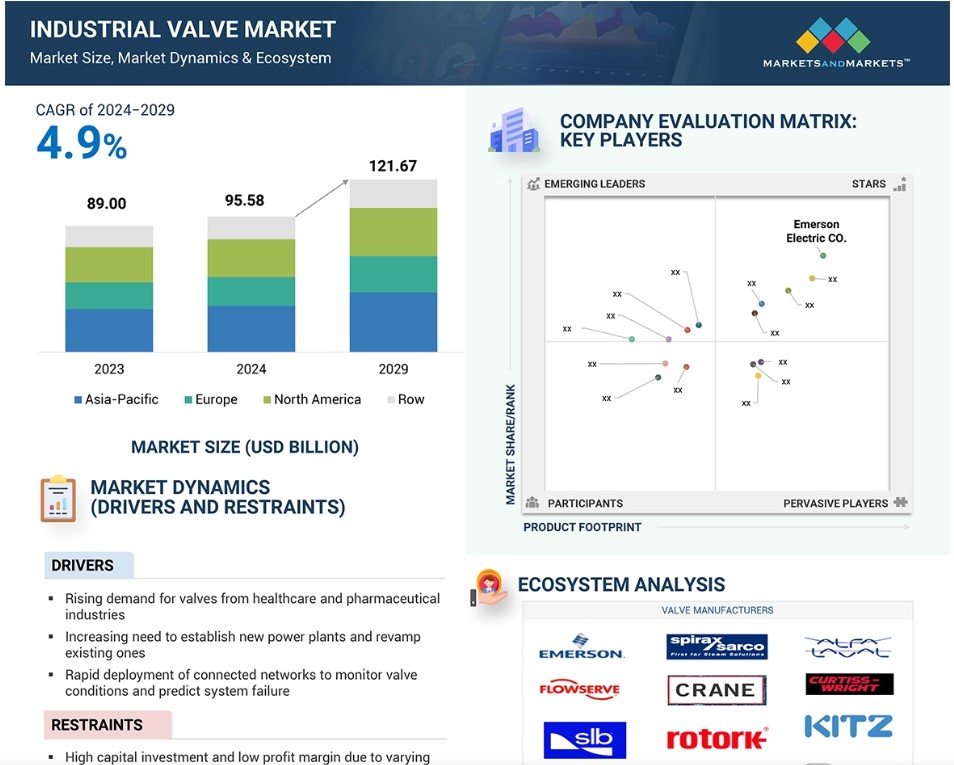

産業用バルブ市場の動向と力学

推進要因:製薬業界からのバルブ需要の高まり

産業用バルブは、さまざまな医療機器の製造や、製薬用途における流体の効率的な調整と輸送において重要な役割を果たしています。例えば、バタフライバルブは、最も性能の高い機器と組み合わせることで、デリケートな製品を管理できるため、製薬業界では重要なシステム構成要素となっています。また、高粘度の流体やバルク固体製品の輸送プロセスにもバタフライバルブは必要です。しかし、バルブの摩耗によるエラストマーやポリマー粒子による医薬品の汚染、金属の酸化、バルブ本体の粗さによる細菌汚染などの問題を防ぐには、国際的な衛生および安全基準を遵守することが最も重要です。バルブメーカーは、このような課題を回避するために、特定の基準に準拠した製品を設計しています。Sterivalves Srlは、FDA 177:2600規格に準拠したエラストマーと、EN 1.4404規格に準拠したステンレス鋼を使用しており、最終製品は製薬業界に最適です。Emersonは、分析機器や医療機器用の小型計装レベルバルブシリーズを製造しています。これらのバルブは、酸素療法装置のメーカーから高い需要があります。新しい世代の病院用ベッドには、空気袋が装備され、空気圧で作動し、患者の快適性を高めるように設計されています。エマソンは、このような空気ベッド用のバルブを製造しています。エマソンのバルブに対する需要は急増しており、その製品群は病院用ベッドのメーカーの間で広く受け入れられるようになりました。同社のASCOシリーズは、医療機器で使用されるピンチバルブなど、さまざまな機能を持つバルブのほか、関連または類似のバルブも提供しています。一方、ASCOソレノイドバルブは病院用ベッドで使用されています。また、製薬業界に供給される電磁弁のような自動部品の研究開発にも、各企業はますます力を入れています。製薬会社が開発している新しいハイエンドの流体管理システムには、自動除菌剤や液体石鹸ディスペンサーが含まれます。その結果、バルブの需要も増加します。医療機器の生産増加と製薬分野への研究開発投資の増加が、工業用バルブ市場の成長を促進しています。

抑制要因:リードタイムの長期化と納品遅延による顧客の不満

バルブ業界では、リードタイムとは、エンドユーザー業界によるバルブの注文から製造、設置、文書化までの期間を指します。バルブ業界のリードタイムは、バルブの種類、使用材料、設置される用途分野など、いくつかの要因によって左右されます。カスタマイズされたバルブの場合、リードタイムはさらに長くなる可能性があります。

石油・ガス、エネルギー・電力などの業界全体で生産能力の増強に対する需要が急速に高まっているため、バルブメーカーはリードタイムを効果的に管理または短縮することが困難になっています。 トリプルオフセットバタフライバルブなどの特定の種類のバルブでは、平均的なリードタイムが16~18週間にも及ぶ場合があります。 これが産業用バルブ市場の成長を妨げる主な要因のひとつとなっています。バルブメーカーは、リードタイムを短縮するために、より新しい革新的な技術や体制(リーン生産方式)を開発または採用するか、バリューチェーンの関係者とより緊密な関係を築く必要があります。

機会:産業用バルブとIIoTおよびインダストリー4.0の統合

バルブの故障やその他の流量制御装置の故障による予定外のダウンタイムは、あらゆるプラントプロセスに危険をもたらします。例えば、バルブの故障により生産中の製品に欠陥が生じ、高額な緊急修理が必要になったり、顧客を怒らせたりすることもあります。従来のスケジュールベースのメンテナンス方法は、製造会社にシステム障害を事前に通知するプロセスを伴わないため、運用リスクが高まり、もはや時代遅れです。このような惨事を回避するため、故障が発生する前にアラートを発するフロー制御ネットワークと産業用モノのインターネット(IoT)を統合する必要性が高まっています。さらに、IIoT により、プラント内のすべてのバルブとアクチュエータをオンラインで継続的に、タイムリーかつ遠隔で監視し、生産性や、システム障害につながる可能性のある摩耗や損傷を効果的に追跡することが可能になります。これにより、時間効率の高い予防保全対策が可能になり、全体的な運用生産性が向上します。また、メンテナンスやシャットダウンにかかるコストも大幅に削減できます。

化学、パルプ・製紙、上下水道処理などの工場や産業プラントでは、遠隔バルブ監視のメリットが認識されています。しかし、従来の改造型モニタリングソリューションはコストがかかり、何千種類ものバルブを手動で展開するには時間がかかります。 リモートバルブモニタリングにはいくつかのコンポーネントがあり、手動バルブに取り付けられた改造型センサーデバイスでバルブの位置を検出します。 位置センサーには角度センサーとリニアセンサーの2種類があります。 センサーデバイスは、工場/プラントの中央制御システムにデジタル形式の位置データを提供します。製造工場にリモートモニタリングソリューションを統合することで、工場のすべてのバルブの位置をリアルタイムで監視することができます。

課題:製品の差別化が困難になり、競争が激化

低価格のバルブを提供する企業の存在が、工業用バルブ市場の成長を妨げています。多種多様な工業用バルブ部品が中国から輸出されているため、中国のメーカーはバルブ製造においてコスト面で優位に立っています。同様に、新興国の国内ベンダーは、強力なローカル市場での地位と、顧客に近い製造能力により、市場投入までの時間を短縮できるため、多国籍企業にとって脅威となっています。国内の工業用バルブが採用される理由は、同様の機能をより低コストで実現できるからです。したがって、エコシステムにおける大手企業にとって、現地メーカーの影響力は課題となります。

中小企業や新興企業の断片的な性質が、市場のあいまいさの原因となっています。エンドユーザーの多様な要求や期待は、競争の激化や市場力学の形成に大きな影響を与えます。多くのローカルメーカーが類似した製品を提供しているため、製品に差別化がなく、市場参加者がポートフォリオを適切な文脈で明確な境界線をもって効果的に位置づけることが困難になっています。これを克服するには、メーカーは仕様、価格、種類など、さまざまな要因に基づく広範な製品ベンチマーク分析を通じて、市場における自社のポジションを把握する必要があります。

グローバル産業用バルブ市場のエコシステム分析

産業用バルブ市場のエコシステムには、石油・ガス、水処理、製薬、食品・飲料など、さまざまな分野のメーカーやエンドユーザーが関わっています。メーカーは、バルブの性能と効率を向上させるための技術革新と先進材料に重点的に取り組んでいます。エンドユーザーは、自動化と持続可能性に対する需要を牽引しています。規制当局は安全基準を設定し、業界のダイナミクスに影響を与え、流量制御ソリューションの進歩を促進しています。

バルブの種類別では、安全バルブセグメントが2024年から2029年にかけて最も高いCAGRで成長すると予測されています。

安全バルブは、石油・ガス、エネルギー・電力、化学・石油化学、製薬、金属・鉱業、水処理・廃水処理などの産業用途で使用されています。安全弁は、高温洗浄直後の真空効果や、排出時のガス供給遮断時に発生する低温洗浄による真空効果の際にも保護を確実に保証するため、高い信頼性が求められます。石油・ガス、化学、エネルギー・電力産業の重要なプロセスにおける安全弁の使用が増加し、過剰圧力を解放して機器や人々を損傷から保護することで、予測期間中の産業用安全弁市場の成長が促進されるでしょう。

産業別では、石油・ガスセグメントが2029年には最大の市場を占めることが予想されます。

プロジェクトの増加と拡大による石油・ガス部門の成長の可能性は、より多くの産業用バルブの採用につながるでしょう。石油・ガス産業は、上流、中流、下流の各工程におけるさまざまな用途でバルブが採用されているため、工業用バルブの主要なエンドユーザー産業のひとつとなっています。工業用バルブは、アクチュエーターを適切に制御し、位置決めすることで、プロセス制御をサポートします。これらのバルブは、生産プラットフォームや精製所で高圧や有害な腐食条件が発生する海洋および陸上の石油・ガス施設において、主要な構成要素となっています。

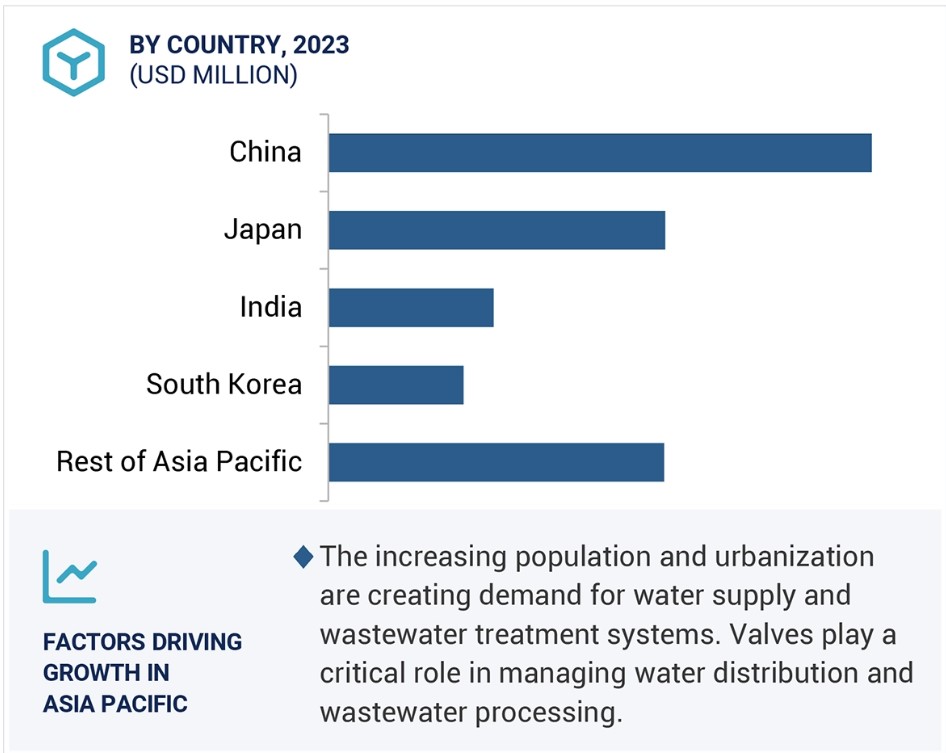

2029年には、アジア太平洋地域が工業用バルブ市場全体の年間平均成長率(CAGR)で最高を記録すると予測されています

2023年には、アジア太平洋地域が工業用バルブ市場全体の最大のシェアを占めました。アジア太平洋地域の水処理および廃水処理業界における工業用バルブ市場は、近い将来も引き続き大幅な成長が見込まれています。アジア太平洋地域は世界的な製造大国として、工業用バルブの需要を大幅に牽引しています。中国は世界の製造業生産高の約35%を占め、世界をリードする製造拠点としての地位を再確認しています。インドは製造拠点として急速に台頭しており、製造業への海外直接投資(FDI)総額は1651億米ドルに達し、過去10年間で69%増加しました。これは主に生産関連奨励金(PLI)制度によるものです。インド政府が半導体ミッションに100億米ドルを割り当てる計画は、工業用バルブ市場に大きな影響を与えるでしょう。チップ製造施設の設立に投資が流れ始めると、ガス、液体、化学物質の流量制御などの重要なプロセスを管理するシステムを含む、堅牢な産業インフラの需要が増加し始めます。 産業用バルブは、これらのプロセスが正確かつ安全であることを保証するために不可欠であり、超クリーンな環境と信頼性の高い流体処理システムを必要とする半導体製造工場にとって不可欠な要素となります。

産業用バルブ市場の最近の動向

- 2024年11月、クレーン社は、極低温用途向けの真空断熱パイプシステムおよびバルブの大手プロバイダーであるテクノファブ・プロダクツ社を4050万ドルで買収すると発表しました。テクノファブ社は、クレーン社のプロセスフローテクノロジー(PFT)部門の一員として合流し、クレーン社の極低温技術を、成長著しい半導体、医療、製薬の各市場に拡大するとともに、同社の地理的範囲をさらに拡大します。

- 2024年10月、Flowserve CorporationはMOGAS Industriesを買収しました。MOGASは、さまざまな最終市場向けの過酷なサービス用隔離弁の大手メーカーであり、鉱業、鉱物採掘、プロセス産業の主要成長分野をターゲットとするFlowserveの過酷なサービス製品ラインナップを強化します。

- 2024年8月、KSB SE & Co. KGaAは、ルクセンブルクに拠点を置くKSBグループのSISTO Armaturen S.A.が開発した自動マルチポートバルブSISTO-CM1300を、多国籍展開するフランスの製薬会社向けに発売しました。このバルブは免疫抑制剤の生産に使用されます。

- 2024年7月、Emerson Electric Co.はAVENTICSシリーズXV空気圧バルブを発売しました。AVENTICS XVバルブシリーズは、複数の相互運用可能なバルブサイズと、コンパクトな設計でより高い流量を実現しており、工場オートメーション、自動車およびタイヤ、食品および包装用途において、より効率的で柔軟な空気圧システム性能を可能にします。

- 2024年5月、エマソンはAVENTICSTMシリーズ625 Sentronic比例圧力制御バルブの新製品を発表しました。制御偏差が0.5%未満という特徴を持つこれらのバルブは、精密な電子比例圧力制御と、高度な空気圧制御エンジニアリングアプリケーションに必要な適応性を実現します。シリーズ625 Sentronicバルブにはデータ収集ソフトウェア(DaS)が付属しており、ユーザーはPCから直接バルブを迅速に起動、監視、制御することができます。

主要企業

上位企業 工業用バルブ市場 – 主要企業

- Emerson Electric Co. (US)

- SLB (US)

- Flowserve Corporation (US)

- IMI (UK)

- Valmet (Finland)

- Spirax Sarco Limited (UK)

- Crane Company (US),

- Kitz Corporation (Japan)

- KSB SE & CO. KGAA (Germany)

- Alfa Laval (Sweden)

- Curtiss-Wright Corporation (US)

- Parker Hannifin Corp (US)

- Bray International (US)

- Baker Hughes Company (US)

- IDEX (US)

1 はじめに 28

1.1 調査の目的 28

1.2 市場定義 29

1.2.1 対象と除外 30

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 対象年 33

1.4 対象通貨 33

1.5 対象単位 33

1.6 利害関係者 34

1.7 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源 37

2.1.1.2 二次情報源からの主要データ 38

2.1.2 一次情報 38

2.1.2.1 一次調査対象者 39

2.1.2.2 一次情報源からの主要データ 39

2.1.2.3 一次インタビューの内訳 40

2.1.2.4 一次調査の主な目的 40

2.2 市場規模の推定 40

2.2.1 ボトムアップ・アプローチ 42

2.2.2 トップダウン・アプローチ 42

2.3 データの照合 44

2.4 因子分析 46

2.5 調査の前提 46

2.6 調査の限界 47

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 鉄道車両市場の関係者にとっての魅力的な機会 52

4.2 製品タイプ別鉄道車両市場 52

4.3 用途別鉄道車両市場 53

4.4 動力技術別鉄道車両市場 53

4.5 地域別鉄道車両市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場力学 56

5.2.1 推進要因 56

5.2.1.1 交通渋滞緩和への重点 56

5.2.1.2 エネルギー効率の高い輸送手段に対する消費者の嗜好 57

5.2.1.3 乗客の快適性を向上させるための先進的な鉄道車両技術の開発 58

5.2.1.4 鉄道網の電化の進展 58

5.2.1.5 貨物輸送の需要の高まり 59

5.2.2 阻害要因 60

5.2.2.1 新規調達を防ぐための既存車両の改修 60

5.2.2.2 車両の資本集約的な性質 60

5.2.3 機会 61

5.2.3.1 鉄道インフラにおけるビッグデータ分析の広範な利用 61

5.2.3.2 産業および鉱業活動の急増 61

5.2.3.3 水素燃料電池機関車へのシフト 61

5.2.3.4 バッテリー駆動列車に対する需要の増加 62

5.2.3.5 ディーゼル電気機関車の改造 63

5.2.4 課題 63

5.2.4.1 高いオーバーホールおよびメンテナンス費用 63

5.2.4.2 相当額の研究開発投資の必要性 63

5.3 顧客の事業に影響を与えるトレンドと混乱 65

5.4 価格分析 66

5.4.1 主要企業の平均販売価格の傾向 66

5.4.2 製品タイプ別の平均販売価格の傾向 67

5.4.3 地域別の鉄道車両の平均販売価格の傾向 68

5.5 生態系分析 69

5.6 サプライチェーン分析 71

5.6.1 原材料供給業者およびコンポーネント供給業者 72

5.6.2 オリジナル機器製造業者 72

5.6.3 オペレーターおよびエンドユーザー 72

5.7 ケーススタディ分析 72

5.7.1 シュタッドラー・レイルのFLIRT EMUによる鉄道車両の近代化 72

5.7.2 CRRC、大規模アナログデータの価値を掘り起こすベンチマークを設定 73

5.7.3 GOLINC-Mモジュールにより遠隔状態監視のレトロフィットが可能に 73

5.7.4 モノレールシステムが韓国の大都市の交通渋滞を緩和 74

5.7.5 水素燃料電池列車プロジェクトがスコットランド政府のネットゼロ目標達成に貢献

5.7.6 貨物列車が低炭素燃料でネットゼロへシフト

5.8 特許分析

5.9 技術分析

5.9.1 主要技術 80

5.9.1.1 回生ブレーキ 80

5.9.1.2 自動列車 81

5.9.1.3 3モード列車 82

5.9.1.4 傾斜列車 83

5.9.2 補完技術 83

5.9.2.1 列車制御および管理システム 83

5.9.2.2 衝突回避システム 84

5.9.3 隣接技術 85

5.9.3.1 デジタル化 85

5.9.3.2 ビッグデータ分析 86

5.9.3.3 列車インターネット 87

5.10 投資と資金調達シナリオ 87

5.11 用途別資金調達 89

5.12 AI/GEN AIが鉄道車両市場に与える影響 90

5.13 貿易分析 91

5.14 関税と規制の概観 93

5.14.1 関税分析 93

5.14.2 規制当局、政府機関、その他の組織 97

5.15 2025年~2026年の主要な会議およびイベント 100

5.16 主要な利害関係者および購買基準 100

5.16.1 購買プロセスにおける主要関係者 101

5.16.2 購買基準 102

6 車両市場、コンポーネント別 103

6.1 はじめに 103

6.2 列車制御システム 103

6.3 パンタグラフ 104

6.4 車軸 105

6.5 車輪セット 105

6.6 トラクションモーター 105

6.7 旅客情報システム 106

6.8 ブレーキ 106

6.9 空調システム 106

6.10 補助動力装置 106

6.11 ギアボックス 107

6.12 バッフルギア 107

6.13 カプラ 107

7 鉄道車両市場、動力技術別 108

7.1 はじめに 109

7.2 従来型機関車 112

7.2.1 市場を牽引する技術革新による性能向上 112

7.3 ターボチャージャー搭載機関車 113

7.3.1 市場を牽引する排ガス規制への準拠 113

7.4 磁気浮上式 115

7.4.1 電磁気式サスペンション 117

7.4.2 電磁気式サスペンション 117

7.4.3 インダクトラック 117

7.5 主要な主な洞察 118

8 製品タイプ別鉄道車両市場 119

8.1 はじめに 120

8.2 機関車 122

8.2.1 ディーゼル機関車 124

8.2.1.1 欧州とアジアにおける鉄道網の電化が市場を阻害 124

8.2.2 電気機関車 126

8.2.2.1 鉄道網の電化への投資増加が市場を牽引 126

8.2.3 電気式ディーゼル機関車 127

8.2.3.1 政府および民間部門の持続可能性への注目が市場を牽引 127

8.3 高速交通 129

8.3.1 ディーゼル動力列車 131

8.3.1.1 市場を牽引する特定地域における鉄道電化の非実現性 131

8.3.2 電気動力列車 133

8.3.2.1 市場を牽引するディーゼル動車およびディーゼル機関車に対する大きな利点 133

8.3.3 ライトレール/路面電車 135

8.3.3.1 市場を牽引する従来型バスおよび従来型自動車に対する代替手段の推進 135

8.3.4 地下鉄/メトロ 137

8.3.4.1 都市交通網への投資が市場を牽引 137

8.3.5 モノレール 138

8.4 客車 139

8.4.1 快適な鉄道輸送に対する乗客需要の高まりが市場を牽引 139

8.5 貨車 141

8.5.1 物流および製造業における大量輸送貨物輸送のニーズが市場を牽引 141

8.6 その他 143

8.7 主要な一次調査結果 143

9 用途別鉄道車両市場 144

9.1 はじめに 145

9.2 旅客輸送 147

9.2.1 機関車 149

9.2.1.1 市場を牽引する電化へのシフト 149

9.2.2 客車 150

9.2.2.1 市場を牽引する先進的な安全機能の統合 150

9.3 貨物輸送 152

9.3.1 機関車 154

9.3.1.1 市場を牽引する運用コストの削減に重点 154

9.3.2 貨車 156

9.3.2.1 市場を牽引する貿易および物流業界での広範な使用 156

9.4 主要な主な洞察 158

10 地域別鉄道車両市場 159

10.1 はじめに 160

10.2 アジア・オセアニア 163

10.2.1 マクロ経済の見通し 163

10.2.2 高速交通プロジェクト 165

10.2.3 ライトレールプロジェクト 166

10.2.4 高速鉄道/新幹線プロジェクト 166

10.2.5 中国 169

10.2.5.1 市場を牽引する高速鉄道の新線建設 169

10.2.6 インド 172

10.2.6.1 市場を牽引する電化鉄道網の拡大に焦点を当てる 172

10.2.7 日本 174

10.2.7.1 市場を牽引する鉄道サービスプロバイダーの存在感 174

10.2.8 韓国 177

10.2.8.1 市場を牽引する公共交通機関を推進する政府の取り組み 177

10.2.9 オーストラリア 179

10.2.10 マレーシア 179

10.3 ヨーロッパ 180

10.3.1 マクロ経済の見通し 180

10.3.2 都市間高速鉄道プロジェクト 183

10.3.3 高速輸送プロジェクト 184

10.3.4 ドイツ 187

10.3.4.1 市場を牽引する鉄道インフラ近代化への投資拡大 187

10.3.5 フランス 189

10.3.5.1 持続可能な交通機関に対する政府補助金と奨励策が市場を牽引 189

10.3.6 イギリス 191

10.3.6.1 国内の鉄道網の継続的なアップグレードが市場を牽引 191

10.3.7 イタリア 194

10.3.7.1 市場を牽引する鉄道網の拡大 194

10.3.8 スペイン 196

10.3.8.1 市場を牽引する大量高速輸送への需要の高まり 196

10.3.9 スイス 198

10.3.10 オーストリア 198

10.3.11 スウェーデン 198

10.4 北米 199

10.4.1 マクロ経済の見通し 199

10.4.2 高速鉄道/新幹線プロジェクト 201

10.4.3 高速交通プロジェクト 201

10.4.4 米国 203

10.4.4.1 市場を牽引する既存の輸送手段の近代化 203

10.4.5 メキシコ 206

10.4.5.1 市場を牽引する貨車需要の高まり 206

10.4.6 カナダ 208

10.4.6.1 旅客および貨物輸送の需要急増が市場を牽引 208

10.5 中東およびアフリカ 210

10.5.1 マクロ経済の見通し 211

10.5.2 メトロ/モノレールプロジェクト 212

10.5.3 高速輸送プロジェクト 212

10.5.4 南アフリカ 215

10.5.4.1 鉄道部門への政府投資が市場を牽引 215

10.5.5 アラブ首長国連邦 217

10.5.5.1 鉄道インフラの進歩が市場を牽引 217

10.5.6 エジプト 219

10.5.6.1 活況を呈する観光産業が市場を牽引 219

10.5.7 イラン 221

10.6 世界のその他の地域 221

10.6.1 マクロ経済の見通し 221

10.6.2 都市間/モノレールプロジェクト 223

10.6.3 ブラジル 224

10.6.3.1 市場を牽引する電気式ディーゼル機関車に対する需要の高まり 224

10.6.4 ロシア 227

10.6.4.1 国内貨物輸送の急増が市場を牽引 227

10.6.5 アルゼンチン 229

11 競合状況 230

11.1 はじめに 230

11.2 主要企業の戦略/2022年から2025年の勝利への権利 230

11.3 市場シェア分析、2023年 232

11.4 収益分析、2019年~2023年 234

11.5 企業評価および財務指標 235

11.5.1 企業評価 235

11.5.2 財務指標 235

11.6 ブランド/製品比較 236

11.7 企業評価マトリクス:主要企業、2024年 237

11.7.1 評価 237

11.7.2 新興のリーダー 237

11.7.3 普及したプレーヤー 237

11.7.4 参加者 237

11.7.5 企業の規模 239

11.7.5.1 企業の規模 239

11.7.5.2 アプリケーションの規模 240

11.7.5.3 地域の規模 240

11.8 企業評価マトリクス:スタートアップ企業/中小企業、2024年 241

11.8.1 進歩的な企業 241

11.8.2 対応力のある企業 241

11.8.3 ダイナミックな企業 241

11.8.4 スタート地点 242

11.8.5 競合他社ベンチマーキング 243

11.8.5.1 新興企業/中小企業のリスト 243

11.8.5.2 新興企業/中小企業の競合他社ベンチマーキング 243

11.9 競合シナリオ 244

11.9.1 製品発売 244

11.9.2 取引 246

11.9.3 拡大 248

11.9.4 その他 251

12 企業プロフィール 253

12.1 主要企業 253

12.1.1 CRRC CORPORATION LIMITED 253

12.1.1.1 事業概要 253

12.1.1.2 提供製品 254

12.1.1.3 最近の動向 256

12.1.1.3.1 製品発売/開発 256

12.1.1.3.2 取引 259

12.1.1.3.3 その他 260

12.1.1.4 MnMの見解 262

12.1.1.4.1 主な強み 262

12.1.1.4.2 戦略的選択肢 262

12.1.1.4.3 弱みと競合他社からの脅威 263

12.1.2 SIEMENS AG 264

12.1.2.1 事業概要 264

12.1.2.2 製品 265

12.1.2.3 最近の動向 267

12.1.2.3.1 製品発売/開発 267

12.1.2.3.2 取引 269

12.1.2.3.3 拡大 270

12.1.2.3.4 その他 272

12.1.2.4 MnMの見解 277

12.1.2.4.1 主な強み 277

12.1.2.4.2 戦略的選択肢 277

12.1.2.4.3 弱みと競合他社からの脅威 277

12.1.3 ALSTOM SA 278

12.1.3.1 事業概要 278

12.1.3.2 製品 280

12.1.3.3 最近の動向 281

12.1.3.3.1 製品発売/開発 281

12.1.3.3.2 契約 282

12.1.3.3.3 拡大 285

12.1.3.3.4 その他 286

12.1.3.4 MnM ビュー 291

12.1.3.4.1 主な強み 291

12.1.3.4.2 戦略的選択肢 292

12.1.3.4.3 弱みと競合による脅威 292

12.1.4 シュタッドラー・レイルAG 293

12.1.4.1 事業概要 293

12.1.4.2 製品 295

12.1.4.3 最近の動向 297

12.1.4.3.1 製品発売/開発 297

12.1.4.3.2 取引 298

12.1.4.3.3 拡張 298

12.1.4.3.4 その他 299

12.1.4.4 MnMの見解 302

12.1.4.4.1 主な強み 302

12.1.4.4.2 戦略的選択肢 303

12.1.4.4.3 弱みと競合他社からの脅威 303

12.1.5 WABTEC CORPORATION 304

12.1.5.1 事業概要 304

12.1.5.2 提供する製品 306

12.1.5.3 最近の動向 308

12.1.5.3.1 製品発売/開発 308

12.1.5.3.2 取引 309

12.1.5.3.3 拡大 311

12.1.5.3.4 その他 312

12.1.5.4 MnMビュー 313

12.1.5.4.1 主な強み 313

12.1.5.4.2 戦略的選択肢 314

12.1.5.4.3 弱みと競合上の脅威 314

12.1.6 川崎重工業株式会社 315

12.1.6.1 事業概要 315

12.1.6.2 製品 316

12.1.6.3 最近の動向 317

12.1.6.3.1 製品発売/開発 317

12.1.6.3.2 その他 318

12.1.7 CAFグループ 319

12.1.7.1 事業概要 319

12.1.7.2 製品 320

12.1.7.3 最近の動向 321

12.1.7.3.1 取引 321

12.1.7.3.2 拡張 321

12.1.7.3.3 その他 322

12.1.8 ヒュンダイ・ロテム 325

12.1.8.1 事業概要 325

12.1.8.2 製品 326

12.1.8.3 最近の動向 326

12.1.8.3.1 製品発売/開発 326

12.1.8.3.2 取引 327

12.1.8.3.3 その他 327

12.1.9 三菱重工業株式会社 329

12.1.9.1 事業概要 329

12.1.9.2 製品 330

12.1.9.3 最近の動向 331

12.1.9.3.1 取引 331

12.1.9.3.2 拡大 331

12.1.9.3.3 その他 332

12.1.10 TALGO 333

12.1.10.1 事業概要 333

12.1.10.2 提供製品 334

12.1.10.3 最近の動向 335

12.1.10.3.1 製品発売/開発 335

12.1.10.3.2 取引 335

12.1.10.3.3 その他 335

12.1.11 トランスマッシュホールディング 337

12.1.11.1 事業概要 337

12.1.11.2 製品 337

12.1.11.3 最近の動向 339

12.1.11.3.1 製品発売/開発 339

12.1.11.3.2 取引 339

12.1.11.3.3 拡張 339

12.1.11.3.4 その他 340

12.1.12 TITAGARH RAIL SYSTEMS LIMITED 341

12.1.12.1 事業概要 341

12.1.12.2 提供製品 342

12.1.12.3 最近の動向 343

12.1.12.3.1 製品発売/開発 343

12.1.12.3.2 契約 343

12.1.12.3.3 その他 344

12.2 その他の企業 345

12.2.1 東芝 345

12.2.2 日立レール 346

12.2.3 ストラクトン 346

12.2.4 タレス 347

12.2.5 ドイツ鉄道 348

12.2.6 BEML 348

12.2.7 鉄道ビカス・ニガム 349

12.2.8 ブレイスウェイト・アンド・カンパニー (INDIA) LTD. 350

12.2.9 CHITTARANJAN LOCOMOTIVE WORKS 350

12.2.10 WJIS 351

12.2.11 RHOMBERG SERSA RAIL HOLDING GMBH 351

12.2.12 SINARA TRANSPORT MACHINES 352

12.2.13 トリニティ・インダストリーズ社 353

12.2.14 ザ・グリーンブライヤー・カンパニーズ 354

12.2.15 ダウォンシス社 355

13 市場別推奨事項 356

13.1 鉄道車両市場ではアジア・オセアニアが世界をリードする見通し 356

13.2 貨物輸送のニーズが貨車需要を牽引する 356

13.3 高速かつ効率的な都市交通へのニーズが地下鉄/メトロ市場を後押しする 357

13.4 結論 357

14 付録 358

14.1 業界専門家による洞察 358

14.2 ディスカッションガイド 358

14.3 KnowledgeStore: MarketsandMarketsの購読ポータル 362

14.4 カスタマイズオプション 364

14.4.1 追加の企業プロフィール(最大5社) 364

14.4.2 各国レベルの技術別鉄道車両市場

(レポート対象国) 364

14.4.3 鉄道車両市場:製品タイプ別、国レベル(

レポート対象国のみ) 364

14.5 関連レポート 364

14.6 著者詳細 366

表一覧

表1 市場定義:製品タイプ別 29

表2 市場定義、動力技術別 30

表3 市場定義、用途別 30

表4 対象範囲と除外範囲 30

表5 通貨為替レート 33

表6 最も混雑する都市、2024年 57

表7 車両近代化のインターバル、コンポーネント別 60

表8 鉱業生産量、国別、2024年 61

表9 市場力学の影響 64

表10 主要企業が提供する車両の平均販売価格、2024年 66

表11 車両の種類別、2022年~2024年の鉄道車両の平均販売価格の推移(米ドル)

67

表12 地域別、2022年~2024年の鉄道車両の平均販売価格の推移(米ドル)

68

表 13 エコシステムにおける企業の役割 70

表 14 特許分析 77

表 15 自律型列車技術と関連するメリット 81

表 16 鉄道車両の自律レベル 82

表 17 資金調達一覧、2023~2024年 88

表 18 資金調達、用途別、2023~2024年 89

表 19 鉄道牽引エンジン(ステージ III A)規格 95

表 20 鉄道牽引エンジン(ステージ III B)規格 95

表 21 機器、システム、およびサブシステムの設計基準 96

表 22 北米:規制当局、政府機関、およびその他の組織 97

表 23 欧州:規制当局、政府機関、およびその他の組織 98

表24 アジア・オセアニア:規制当局、政府機関、その他の組織 99

表25 世界のその他の地域:規制当局、政府機関、その他の組織 99

表26 主な会議およびイベント、2025~2026年 100

表27 主要3製品タイプの購入プロセスにおけるステークホルダーの影響(%) 101

表28 主要3製品タイプの購入における主な判断基準 102

表29 高速電気機関車一覧 109

表30 動力車技術別鉄道車両市場、2019年~2023年(台数) 110

表31 動力車技術別鉄道車両市場、2024年~2030年(台数) 111

表32 動力車技術別鉄道車両市場、

2019~2023年(百万米ドル) 111

表33 鉄道車両市場:動力方式別、

2024~2030年(百万米ドル) 111

表34 従来型機関車:鉄道車両市場、地域別、

2019~2023年(台数) 112

表35 従来型機関車:地域別鉄道車両市場、

2024~2030年(台数) 112

表36 従来型機関車:地域別鉄道車両市場、

2019年~2023年(百万米ドル) 113

表37 従来型機関車:地域別鉄道車両市場、

2024年~2030年(百万米ドル) 113

表38 ターボチャージ機関車:地域別鉄道車両市場、

2019~2023年(台数) 114

表39 ターボチャージ式機関車:地域別鉄道車両市場、

2024~2030年(台数) 114

表40 ターボチャージ式機関車:地域別鉄道車両市場、

2019年~2023年(百万米ドル) 115

表41 ターボチャージ式機関車:地域別鉄道車両市場、

2024年~2030年(百万米ドル) 115

表42 従来型高速鉄道、磁気浮上式鉄道、ハイパーループの比較 116

表43 鉄道車両市場:製品タイプ別、2019~2023年(台数) 120

表44 鉄道車両市場:製品タイプ別、2024~2030年(台数) 121

表45 鉄道車両市場:製品タイプ別、2019~2023年(百万米ドル) 121

表46 鉄道車両市場:製品タイプ別、2024~2030年(単位:百万米ドル) 121

表47 鉄道車両モデル別、企業別 122

表48 機関車:鉄道車両市場:タイプ別、2019~2023年(単位:台) 123

表49 機関車:種類別鉄道車両市場、2024年~2030年(台数) 123

表50 機関車:種類別鉄道車両市場、2019年~2023年(百万米ドル) 123

表51 機関車:種類別鉄道車両市場、2024年~2030年(単位:百万米ドル) 124

表52 ディーゼル機関車:地域別鉄道車両市場、

2019年~2023年(単位:台) 124

表53 ディーゼル機関車:地域別鉄道車両市場、

2024年~2030年(台数) 125

表54 ディーゼル機関車:地域別鉄道車両市場、

2019年~2023年(百万米ドル) 125

表55 ディーゼル機関車:地域別鉄道車両市場、

2024~2030年(百万米ドル) 125

表56 電気機関車:地域別鉄道車両市場、

2019~2023年(台数) 126

表57 電気機関車:地域別鉄道車両市場、

2024~2030年(台数) 126

表58 電気機関車:地域別鉄道車両市場、

2019~2023年(百万米ドル) 127

表59 電気機関車:地域別鉄道車両市場、

2024~2030年(百万米ドル) 127

表60 電気式ディーゼル機関車:地域別鉄道車両市場、

2019~2023年(台数) 128

表61 電気式ディーゼル機関車:地域別鉄道車両市場、

2024~2030年(台数) 128

表62 電気式ディーゼル機関車:地域別鉄道車両市場、

2019~2023年(百万米ドル) 129

表63 電気式ディーゼル機関車:地域別鉄道車両市場、

2024~2030年(百万米ドル) 129

表64 高速輸送:種類別鉄道車両市場、2019~2023年(単位) 130

表65 高速鉄道:車両市場、種類別、2024~2030年(台数) 130

表66 高速鉄道:車両市場、種類別、2019~2023年(百万米ドル) 131

表67 高速鉄道:車両市場、種類別、2024~2030年(百万米ドル) 131

表68 ディーゼル動力列車:車両市場、地域別、

2019~2023年(単位) 132

表69 ディーゼル動力列車:地域別鉄道車両市場、

2024~2030年(単位) 132

表70 ディーゼル動力列車:地域別鉄道車両市場、

2019~2023年(百万米ドル) 132

表71 ディーゼル式乗合車両:地域別鉄道車両市場、

2024~2030年(単位:百万米ドル) 133

表72 電気式乗合車両:地域別鉄道車両市場、

2019~2023年(単位:百万米ドル) 134

表 73 電気式マルチプルユニット:地域別鉄道車両市場、

2024~2030年(単位) 134

表 74 電気式マルチプルユニット:地域別鉄道車両市場、

2019~2023年(百万米ドル) 134

表75 電気式マルチプルユニット:地域別鉄道車両市場、

2024年~2030年(百万米ドル) 135

表76 ライトレール/路面電車:地域別鉄道車両市場、2019年~2023年(台数) 135

表77 ライトレール/路面電車:地域別鉄道車両市場、2024年~2030年(台数) 136

表78 ライトレール/路面電車:地域別鉄道車両市場、

2019年~2023年(百万米ドル) 136

表79 ライトレール/トラム:地域別鉄道車両市場、

2024年~2030年(単位:百万米ドル) 136

表80 地下鉄/メトロ:地域別鉄道車両市場、2019年~2023年(単位:台) 137

表81 地下鉄/メトロ: 地域別鉄道車両市場、2024年~2030年(台数) 137

表82 地下鉄/都市鉄道:地域別鉄道車両市場、

2019年~2023年(百万米ドル) 138

表83 地下鉄/都市鉄道:地域別鉄道車両市場、

2024年~2030年(百万米ドル) 138

表84 客車:地域別鉄道車両市場、2019年~2023年(台数) 139

表85 客車:地域別鉄道車両市場、2024年~2030年(台数) 140

表86 客車:地域別鉄道車両市場、2019年~2023年(百万米ドル) 140

表87 客車:地域別鉄道車両市場、2024年~2030年(百万米ドル) 140

表88 貨車:地域別鉄道車両市場、2019年~2023年(台数) 141

表89 貨車:地域別鉄道車両市場、2024年~2030年(台数) 141

表 90 貨車:地域別鉄道車両市場、2019~2023年(百万米ドル) 142

表 91 貨車:地域別鉄道車両市場、2024~2030年(百万米ドル) 142

表 92 既存/今後導入予定の高速列車一覧 145

表 93 車両市場:用途別、2019~2023年(台数) 146

表 94 車両市場:用途別、2024~2030年(台数) 146

表 95 鉄道車両市場:用途別、2019~2023年(百万米ドル) 146

表 96 鉄道車両市場:用途別、2024~2030年(百万米ドル) 147

表 97 旅客輸送:鉄道車両市場:種類別、

2019年~2023年(単位) 148

表 98 旅客輸送:車両市場、種類別、

2024年~2030年(単位) 148

表 99 旅客輸送:車両市場、種類別、

2019年~2023年(百万米ドル) 148

表100 旅客輸送:車両市場、種類別、

2024年~2030年(百万米ドル) 148

表101 旅客用機関車市場:地域別、2019年~2023年(台数) 149

表102 旅客用機関車市場:地域別、2024年~2030年(台数) 149

表103 旅客用機関車市場:地域別、2019年~2023年(百万米ドル) 150

表104 旅客用機関車市場:地域別、2024年~2030年(百万米ドル) 150

表105 旅客用コーチ市場、地域別、2019年~2023年(台数) 151

表106 旅客用コーチ市場、地域別、2024年~2030年(台数) 151

表107 旅客輸送市場:地域別、2019~2023年(百万米ドル) 151

表108 旅客輸送市場:地域別、2024~2030年(百万米ドル) 152

表109 貨物輸送:車両市場:種類別、

2019年~2023年(単位) 153

表110 貨物輸送:車両市場、種類別、

2024年~2030年(単位) 153

表111 貨物輸送:車両市場、種類別、

2019年~2023年(百万米ドル) 154

表112 貨物輸送:車両市場、種類別、

2024年~2030年(百万米ドル) 154

表113 貨物機関車市場、地域別、2019年~2023年(台数) 155

表114 貨物機関車市場:地域別、2024年~2030年(台数) 155

表115 貨物機関車市場:地域別、2019年~2023年(百万米ドル) 155

表116 貨物機関車市場、地域別、2024年~2030年(百万米ドル) 156

表117 貨物ワゴン市場、地域別、2019年~2023年(単位) 156

表118 貨物ワゴン市場、地域別、2024年~2030年(台数) 157

表119 貨物ワゴン市場、地域別、2019年~2023年(百万米ドル) 157

表120 貨物ワゴン市場、地域別、2024年~2030年(百万米ドル) 157

表121 鉄道車両市場、地域別、2019年~2023年(単位) 161

表122 鉄道車両市場:地域別、2024年~2030年(台数) 161

表123 鉄道車両市場:地域別、2019年~2023年(百万米ドル) 162

表124 地域別鉄道車両市場、2024年~2030年(百万米ドル) 162

表125 アジア太平洋地域:提案されている高速輸送プロジェクト 165

表126 アジア太平洋地域:提案されているライトレールプロジェクト 166

表127 アジア太平洋地域:高速鉄道/新幹線プロジェクト(提案中) 166

表128 アジア太平洋地域:各国別の鉄道車両市場、2019年~2023年(台数) 168

表129 アジア太平洋地域:各国別の鉄道車両市場、2024年~2030年(単位) 168

表130 アジア太平洋地域:各国別の鉄道車両市場、

2019年~2023年(百万米ドル) 168

表131 アジア太平洋地域:各国別の鉄道車両市場、

2024~2030年(百万米ドル) 168

表132 中国ベルト地帯の鉄道プロジェクト 169

表 133 中国:鉄道車両市場、製品タイプ別、2019~2023年(台数) 170

表 134 中国:鉄道車両市場、製品タイプ別、2024~2030年(台数) 171

表 135 中国:鉄道車両市場、製品タイプ別、2019~2023年(百万米ドル) 171

表 136 中国:鉄道車両市場、製品タイプ別、2024~2030年(百万米ドル) 172

表 137 インド:鉄道車両市場、製品タイプ別、2019~2023年(単位) 173

表 138 インド:鉄道車両市場、製品タイプ別、2024~2030年(単位) 173

表 139 インド:製品タイプ別鉄道車両市場、2019~2023年(百万米ドル) 174

表 140 インド:製品タイプ別鉄道車両市場、2024~2030年(百万米ドル) 174

表 141 日本:鉄道車両市場、製品タイプ別、2019~2023年(台数) 175

表 142 日本:鉄道車両市場、製品タイプ別、2024~2030年(台数) 175

表143 日本:鉄道車両市場、製品タイプ別、2019~2023年(百万米ドル) 176

表144 日本:鉄道車両市場、製品タイプ別、2024~2030年(百万米ドル) 176

表 145 韓国:鉄道車両市場、製品タイプ別、2019~2023年(台数) 177

表 146 韓国:鉄道車両市場、製品タイプ別、2024~2030年(台数) 177

表 147 韓国:製品タイプ別鉄道車両市場、

2019~2023年(百万米ドル) 178

表 148 韓国:製品タイプ別鉄道車両市場、

2024~2030年(百万米ドル) 178

表 149 欧州:提案されている地下鉄/高速鉄道プロジェクト 183

表 150 欧州:提案されている高速輸送プロジェクト 184

表 151 欧州:各国別の鉄道車両市場、2019~2023年(台数) 185

表152:欧州:各国別の鉄道車両市場、2024~2030年(台数) 186

表153:欧州:各国別の鉄道車両市場、2019~2023年(百万米ドル) 186

表154 ヨーロッパ:各国別の鉄道車両市場、2024~2030年(百万米ドル) 186

表155 ドイツ:製品タイプ別の鉄道車両市場、2019~2023年(単位) 187

表 156 ドイツ:鉄道車両市場、製品タイプ別、2024~2030年(台数) 187

表 157 ドイツ:鉄道車両市場、製品タイプ別、

2019~2023年(百万米ドル) 188

表 158 ドイツ:鉄道車両市場、製品タイプ別、

2024~2030年(単位:百万米ドル) 188

表 159 フランス:鉄道車両市場、製品タイプ別、2019~2023年(単位:百万米ドル) 189

表160 フランス:製品タイプ別鉄道車両市場、2024~2030年(台数) 190

表161 フランス:製品タイプ別鉄道車両市場、

2019~2023年(百万米ドル) 190

表162 フランス:製品タイプ別鉄道車両市場、

2024~2030年(単位:百万米ドル) 191

表163 英国:製品タイプ別鉄道車両市場、2019~2023年(単位:台) 192

表 164 英国:製品タイプ別鉄道車両市場、2024~2030年(台数) 192

表 165 英国:製品タイプ別鉄道車両市場、2019~2023年(百万米ドル) 193

表166 英国:製品タイプ別鉄道車両市場、2024~2030年(単位:百万米ドル) 193

表167 イタリア:製品タイプ別鉄道車両市場、2019~2023年(単位:台) 194

表 168 イタリア:製品タイプ別鉄道車両市場、2024~2030年(台数) 194

表 169 イタリア:製品タイプ別鉄道車両市場、2019~2023年(百万米ドル) 195

表170 イタリア:製品タイプ別鉄道車両市場、2024年~2030年(百万米ドル) 195

表171 スペイン:製品タイプ別鉄道車両市場、2019年~2023年(単位) 196

表172 スペイン:鉄道車両市場、製品タイプ別、2024~2030年(単位) 196

表173 スペイン:鉄道車両市場、製品タイプ別、2019~2023年(百万米ドル) 197

表174 スペイン:製品タイプ別鉄道車両市場、2024~2030年(百万米ドル) 197

表175 北米:高速鉄道/新幹線プロジェクト(提案中) 201

表176 北米:提案されている高速鉄道プロジェクト 201

表177 北米:各国別の鉄道車両市場、2019年~2023年(台数) 202

表178 北米:各国別の鉄道車両市場、2024~2030年(単位) 203

表179 北米:各国別の鉄道車両市場、

2019~2023年(百万米ドル) 203

表180 北米:国別鉄道車両市場、

2024~2030年(百万米ドル) 203

表181 米国:製品タイプ別鉄道車両市場、2019~2023年(単位) 204

表182 米国:製品タイプ別鉄道車両市場、2024~2030年(単位) 204

表183 米国:製品タイプ別鉄道車両市場、2019~2023年(百万米ドル) 205

表184 米国:製品タイプ別鉄道車両市場、2024~2030年(単位:百万米ドル) 205

表185 メキシコ:製品タイプ別鉄道車両市場、2019~2023年(単位:台) 206

表 186 メキシコ:製品タイプ別鉄道車両市場、2024~2030年(台数) 206

表 187 メキシコ:製品タイプ別鉄道車両市場、

2019~2023年(百万米ドル) 207

表 188 メキシコ:製品タイプ別鉄道車両市場、

2024~2030年(単位:百万米ドル) 207

表 189 カナダ:製品タイプ別鉄道車両市場、2019~2023年(単位:台) 208

表190 カナダ:鉄道車両市場、製品タイプ別、2024~2030年(台数) 209

表191 カナダ:鉄道車両市場、製品タイプ別、

2019~2023年(百万米ドル) 209

表192 カナダ:製品タイプ別鉄道車両市場、

2024~2030年(百万米ドル) 210

表193 中東およびアフリカ:提案されている地下鉄/モノレールプロジェクト 212

表 194 中東およびアフリカ:提案されている高速輸送プロジェクト 212

表 195 中東およびアフリカ:国別鉄道車両市場、

2019~2023年(台数) 213

表196 中東およびアフリカ:各国別の鉄道車両市場、

2024年~2030年(単位) 214

表197 中東およびアフリカ:各国別の鉄道車両市場、

2019年~2023年(百万米ドル) 214

表198 中東およびアフリカ:各国別の鉄道車両市場、

2024年~2030年(百万米ドル) 214

表199 南アフリカ:製品タイプ別の鉄道車両市場、2019年~2023年(単位) 215

表 200 南アフリカ:製品タイプ別鉄道車両市場、2024~2030年(単位) 215

表 201 南アフリカ:製品タイプ別鉄道車両市場、

2019~2023年(百万米ドル) 216

表 202 南アフリカ:製品タイプ別鉄道車両市場、

2024~2030年(百万米ドル) 216

表 203 アラブ首長国連邦:製品タイプ別鉄道車両市場、2019~2023年(単位) 217

表204 UAE:鉄道車両市場、製品タイプ別、2024~2030年(台数) 217

表205 UAE:鉄道車両市場、製品タイプ別、2019~2023年(百万米ドル) 218

表206 アラブ首長国連邦:製品タイプ別鉄道車両市場、2024年~2030年(百万米ドル) 218

表207 エジプト:製品タイプ別鉄道車両市場、2019年~2023年(単位) 219

表 208 エジプト:製品タイプ別鉄道車両市場、2024~2030年(台数) 219

表 209 エジプト:製品タイプ別鉄道車両市場、2019~2023年(百万米ドル) 220

表210 エジプト:製品タイプ別鉄道車両市場、2024年~2030年(百万米ドル) 220

表211 世界のその他地域:提案されている地下鉄/モノレールプロジェクト 223

表212 世界のその他地域:国別鉄道車両市場、

2019年~2023年(単位) 223

表213 世界のその他の地域:国別鉄道車両市場、

2024年~2030年(単位) 224

表214 世界のその他の地域:国別鉄道車両市場、

2019年~2023年(百万米ドル) 224

表215 世界のその他の地域:鉄道車両市場、国別、

2024年~2030年(百万米ドル) 224

表216 ブラジル:鉄道車両市場、製品タイプ別、2019~2023年(単位) 225

表217 ブラジル:鉄道車両市場、製品タイプ別、2024~2030年(単位) 225

表218 ブラジル:製品タイプ別鉄道車両市場、2019年~2023年(百万米ドル) 226

表219 ブラジル:製品タイプ別鉄道車両市場、2024年~2030年(百万米ドル) 226

表 220 ロシア:製品タイプ別鉄道車両市場、2019~2023年(単位) 227

表 221 ロシア:製品タイプ別鉄道車両市場、2024~2030年(単位) 227

表222 ロシア:製品タイプ別鉄道車両市場、2019年~2023年(百万米ドル) 228

表223 ロシア:製品タイプ別鉄道車両市場、2024年~2030年(百万米ドル) 228

表224 主要企業の戦略/勝利への権利、2022年~2025年 230

表225 市場シェア分析、2023年 232

表226 アプリケーションのフットプリント 240

表227 地域のフットプリント 240

表 228 新興企業/中小企業の一覧 243

表 229 新興企業/中小企業の競合ベンチマーク 243

表 230 鉄道車両市場:製品発売/開発、2022~2025年 244

表 231 鉄道車両市場:取引、2022~2025年 246

表 232 鉄道車両市場:拡張、2022~2025年 248

表 233 鉄道車両市場:その他、2022~2025年 251

表234 CRRC CORPORATION LIMITED:会社概要 253

表235 CRRC CORPORATION LIMITED:製品 254

表236 CRRC CORPORATION LIMITED:新製品発表/開発 256

表237 CRRC CORPORATION LIMITED:取引 259

表238 CRRC CORPORATION LIMITED:その他 260

表239 SIEMENS AG:企業概要 264

表240 SIEME