1 はじめに

1.1 調査目的

1.2 市場の定義

1.3 調査範囲 34

1.3.1 考慮したセグメント 34

1.3.2 含むものと含まないもの 35

1.3.3 考慮した年数 36

1.3.4 通貨を考慮 36

1.3.5 単位の検討 36

1.4 市場関係者 36

1.5 変更点のまとめ 37

2 調査方法 38

2.1 はじめに 38

2.1.1 二次データ 40

2.1.1.1 主な二次情報源のリスト 40

2.1.1.2 二次資料からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 一次データの内訳 41

2.1.2.2 一次資料からの主要データ 41

2.1.3 二次調査および一次調査 42

2.1.3.1 主要な業界インサイト 43

2.2 市場規模の推定 43

2.2.1 ボトムアップアプローチ 44

2.2.1.1 ボトムアップアプローチによる市場規模算出のアプローチ 44

2.2.2 トップダウンアプローチ 45

2.2.2.1 トップダウンアプローチによる市場規模算出の考え方 45

2.3 データの三角測量 46

2.4 調査の前提 47

2.5 調査の限界 47

2.6 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 54

4.1 工業用バルブ市場における魅力的な機会 54

4.2 工業用バルブ市場:リニアバルブ別、2024 年対 2029 年(百万米ドル) 55

4.3 工業用バルブ市場、流体タイプ別、2024 年対 2029 年(百万米ドル) 55

4.4 工業用バルブ市場:圧力範囲別、2024 年対 2029 年(百万米ドル) 56

4.5 工業用バルブ市場:材料別、2024 年対 2029 年(百万米ドル) 56

4.6 工業用バルブ市場:最終用途産業別:2024 年対 2029 年(百万米ドル) 57

4.7 工業用バルブ市場:国別、2024 年対 2029 年 58

4.8 工業用バルブ市場:地域別、2024 年対 2029 年(百万米ドル) 58

5 市場の概要

5.1 はじめに 59

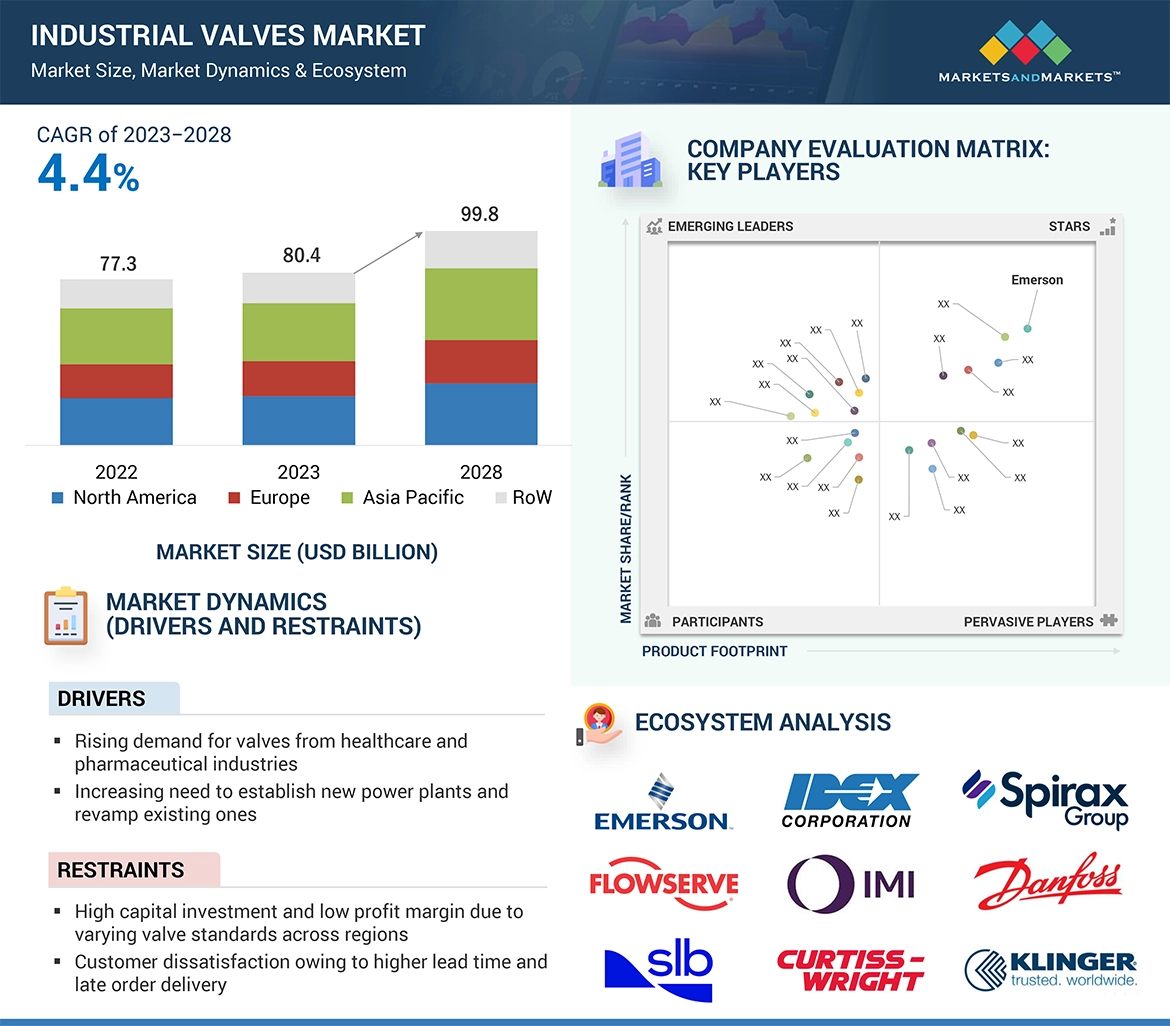

5.2 市場ダイナミクス 59

5.2.1 推進要因 60

5.2.1.1 医療・製薬産業からの需要の高まり 60

5.2.1.2 発電所の新設と既存発電所の改修ニーズの増加 60

5.2.1.3 接続ネットワークとスマート工業用バルブの使用の増加 61

5.2.1.4 プロセス産業における自動化ソリューションの導入 61

5.2.1.5 スマートシティの構築 62

5.2.2 阻害要因 63

5.2.2.1 高い設備投資と低い利益率 63

5.2.2.2 リードタイムの長期化と注文納期の遅れによる顧客の不満 64

5.2.3 機会 64

5.2.3.1 工業用バルブと IIoT 及びインダストリー 4.0 との統合 64

5.2.3.2 インテリジェント水道用AI統合バルブへの需要の高まり 65

5.2.3.3 工業用バルブにおける3Dプリンティング技術の利用 66

5.2.3.4 製油所、石油化学・化学プラントの増加 66

5.2.3.5 バルブメーカーのメンテナンスとアフターサービス重視へのシフト 67

5.2.3.6 時代遅れのバルブの代替としてのスマートバルブの採用の増加 67

5.2.4 課題 69

5.2.4.1 競争相手の減少と市場階層の混乱 69

5.2.4.2 激しい市場競争と地元バルブメーカーの影響力 69

5.2.4.3 バルブの不具合による工場の計画外ダウンタイム 69

5.2.4.4 バルブ製造の高コスト 70

5.3 バリューチェーン分析

5.4 エコシステム分析 72

5.5 投資と資金調達のシナリオ 75

5.6 価格分析 75

5.6.1 バルブタイプ別工業用バルブの企業別指標販売価格 75

5.6.2 工業用バルブの平均販売価格(2020~2023 年) 76

5.6.3 主要企業が提供する工業用バルブのタイプ別平均販売価格 77

5.6.4 工業用バルブの価格動向(地域別) 78

5.7 顧客ビジネスに影響を与えるトレンド/混乱 79

5.8 技術分析 79

5.8.1 主要技術 79

5.8.1.1 産業用モノのインターネット(IIoT) 79

5.8.2 隣接技術 80

5.8.2.1 デジタル化と人工知能 80

5.8.3 補完技術 81

5.8.3.1 バルブ状態監視 81

5.9 ポーターズファイブフォース分析 81

5.9.1 供給者の交渉力 82

5.9.2 買い手の交渉力 82

5.9.3 新規参入の脅威 82

5.9.4 代替品の脅威 82

5.9.5 競合の激しさ 83

5.10 主要ステークホルダーと購買基準 83

5.10.1 購入プロセスにおける主要ステークホルダー 83

5.10.2 主要な購買基準 84

5.11 ケーススタディ分析 85

5.12 貿易分析 87

5.12.1 HSコード8481の輸入データ 87

5.12.2 HSコード8481の輸出データ 88

5.13 特許分析 89

5.13.1 特許取得数 89

5.13.2 特許出願件数の多い上位10社(2014~2023年) 89

5.13.3 特許所有者上位20社 90

5.13.4 主要特許リスト 91

5.14 主要な会議とイベント(2024~2026年) 92

5.15 関税、規制、規格分析 93

5.15.1 減圧弁の関税 93

5.15.2 規制・規格 94

5.15.2.1 規制機関、政府機関、その他の団体 94

5.15.2.2 規制基準 96

5.16 AI/GEN AIの工業用バルブ市場への影響 97

5.16.1 AI 特有のユースケース 98

5.16.2 バルブエコシステムにおけるジェネレーティブ Ai の将来 98

6 工業用バルブ市場、バルブシーリング別 99

6.1 導入 99

6.2 ソフトシートバルブ 100

6.2.1 費用対効果とゼロリークが市場需要を促進 100

6.3 金属シートバルブ 101

6.3.1 高温、高圧、腐食性環境における耐久性の向上が市場成長を後押し 101

6.4 パッキンシートバルブ 102

6.4.1 より優れた適応性、汎用性、柔軟性が市場成長を促進 102

7 工業用バルブ市場、バルブタイプ別 103

7.1 導入 104

7.2 ロータリーバルブ 105

7.2.1 ボールバルブ 108

7.2.1.1 密閉性と低動作トルクが需要を牽引 108

7.2.1.2 トラニオン取付けボールバルブ 109

7.2.1.3 フローティングボールバルブ 109

7.2.1.4 ライジングステムボールバルブ 109

7.2.2 バタフライバルブ 111

7.2.2.1 コスト効率とコンパクト設計が市場成長を後押し 111

7.2.2.2 ゼロオフセットバタフライ弁 112

7.2.2.3 ダブルオフセットバタフライバルブ 112

7.2.2.4 トリプルオフセットバタフライバルブ 112

7.2.3 プラグバルブ 114

7.2.3.1 排水処理プラントでの採用を促進する容易なシールと分離 114

7.3 リニアバルブ 116

7.3.1 グローブバルブ 121

7.3.1.1 高圧システムでの使用がセグメント成長を支える 121

7.3.2 ダイヤフラムバルブ 123

7.3.2.1 腐食性流体、繊維質スラリー、放射性流体への対応能力が市場の成長を促進 123

7.3.3 仕切弁 125

7.3.3.1 容易な媒体の流れが石油・ガス、石油化学用途の需要を押し上げる 125

7.3.3.2 標準プレート式ゲートバルブ 127

7.3.3.3 くさび形ゲートバルブ 127

7.3.3.4 ナイフゲート弁 127

7.3.4 安全弁 127

7.3.4.1 石油・ガス、エネルギー・電力、化学産業からの需要増加がセグメント成長を促進 127

7.3.5 逆止弁 129

7.3.5.1 パイプラインの逆流防止機能が逆止弁の需要を刺激 129

7.3.6 ニードルバルブ 131

7.3.6.1 石油・ガス、医薬品、水産業で精密な流量制御を提供するニードルバルブ 131

7.3.7 ピンチバルブ 133

7.3.7.1 鉱業や水処理産業で研磨材に信頼性の高い流量制御を提供するピンチバルブ 133

7.3.8 電磁弁 135

7.3.8.1 効率的な流体制御システムに対する高い需要が市場の成長を促進 135

8 工業用バルブ市場(流体タイプ別) 138

8.1 はじめに 139

8.2 液体 140

8.2.1 効果的な水処理と廃水管理の必要性が市場の成長を支える 140

8.2.2 水用バルブ

8.2.3 オイルバルブ 141

8.2.4 化学バルブ 141

8.3 ガス 142

8.3.1 産業用途の安全性と性能を高める先進ガスバルブシステム 142

8.3.2 天然ガス 144

8.3.2.1 天然ガスは採掘と配給における工業用バルブの需要を押し上げる 144

8.3.2.2 メタン 144

8.3.2.3 エタン 144

8.3.2.4 プロパン 145

8.3.3 圧縮空気 145

8.3.3.1 自動化と工業プロセスにより圧縮空気バルブの需要が増加 145

8.3.4 工業用ガス 145

8.3.4.1 エネルギー需要の増加と安全規制の改善により、工業用ガスバルブの需要が増加 145

8.3.4.2 水素 145

8.3.4.2.1 クリーンエネルギーの採用増加と水素インフラの拡大がセグメント成長を促進 145

8.3.4.3 窒素 146

8.3.4.3.1 産業用途へのニーズの高まりがセグメント成長を促進 146

8.3.4.4 酸素 146

8.3.4.4.1 都市化とインフラ整備の増加がセグメント成長を促進 146

8.3.4.5 その他の産業ガス 146

8.4 スラリーバルブ 147

8.4.1 腐食性流体や繊維質スラリーへの対応能力が市場の需要を促進 147

8.4.2 セメント 148

8.4.3 汚泥 149

9 工業用バルブ市場、コンポーネント別 150

9.1 導入 151

9.2 アクチュエーター 152

9.2.1 メンテナンスコストの削減、稼働時間の増加、プラントの安全性向上が需要を牽引 152

9.2.2 空気式アクチュエーター 152

9.2.2.1 自動化、エネルギー効率、費用対効果への関心の高まりが市場を牽引 152

9.2.2.2 ダイヤフラムアクチュエーター 152

9.2.2.3 ピストンアクチュエータ 153

9.2.3 電動アクチュエーター 153

9.2.3.1 上下水処理及び化学プラントでの幅広い使用がセグメント成長を後押し 153

9.2.4 油圧アクチュエータ 153

9.2.4.1 HVAC、防火、灌漑システムにおける油圧アクチュエータの統合が成長を促進 153

9.3 バルブ本体 154

9.3.1 耐食性の向上と化学的適合性の向上がセグメント成長を促進 154

9.4 その他の部品 154

10 工業用バルブ市場、機能別 155

10.1 導入 156

10.2 オン/オフバルブ 157

10.2.1 絞り用途での使用の増加が市場を牽引 157

10.3 コントロールバルブ 158

10.3.1 工業プロセスにおける温度、流量、圧力制御の必要性が市場成長を促進 158

10.3.2 調節弁 158

10.3.3 位置制御バルブ 159

10.3.3.1 クォーターターンバルブ 159

10.3.3.2 マルチターンバルブ 159

11 工業用バルブ市場、材料別 160

11.1 はじめに 161

11.2 鋼 163

11.2.1 応力腐食割れへの耐性が天然ガス分野での採用を促進 163

11.3 鋳鉄 164

11.3.1 上下水道処理施設での採用拡大が市場需要を押し上げる 164

11.4 アルミニウム 164

11.4.1 軽量・低密度の材料が航空宇宙・自動車産業で使用される 164

11.5 合金ベース 165

11.5.1 生産工程における高圧、高温、腐食の管理に効果的な役割 が市場成長を促進 165

11.5.2 ニッケル-アルミニウム 165

165 11.5.3 ニッケル-クロム 165

11.6 プラスチック 165

11.6.1 高い耐久性と耐食性の強化が需要を牽引 165

11.7 その他の素材 166

11.7.1 青銅 166

11.7.2 黄銅 166

12 工業用バルブ市場、規模別 167

12.1 導入 168

12.2 <1" 170

12.2.1 小型で効果的な技術へのニーズの高まりが市場を牽引 170

12.3 1「-6」 170

12.3.1 小型化により石油・ガス、化学産業での採用が増加 170

12.4 6「-25」 170

12.4.1 石油・ガス産業での採用が増加し、バルブメーカーにビジネスチャンス 170

12.5 25「-50」 171

12.5.1 高温・高圧環境における機能的バルブのニーズの高まりが市場成長を促進 171

12.6 >50″ 171

171 12.6.1 高容量システムの採用が増加し、市場需要を押し上げる 171

13 工業用バルブ市場:圧力範囲別 172

13.1 導入 173

13.2 50 バール未満 175

13.2.1 空調制御用 50 bar 未満バルブへのニーズの高まりが市場を牽引 175

13.3 >50~350 bar 175

13.3.1 スマート製造プロセスへの注目の高まりが市場成長を促進 175

13.4 350~700 バール超 175

13.4.1 化学・製薬産業における高圧プロセス需要の高まりが市場を牽引 175

13.5 700~1000バール超 176

13.5.1 高圧環境における機能的バルブのニーズの高まりが市場成長を促進 176

13.6 1000 バール超 176

13.6.1 高性能・精密製造の進歩が需要を牽引 176

14 工業用バルブ市場:最終用途産業別 177

14.1 導入 178

14.2 石油・ガス

14.2.1 輸送分野における需要の増加が市場成長を促進 180

14.2.2 上流 181

14.2.3 中流域 181

14.2.4 ダウンストリーム 182

14.3 水処理・廃水処理 184

14.3.1 水処理プラント設立への高投資が市場成長を促進 184

14.3.2 配水システム 184

14.3.3 脱塩装置 184

14.4 エネルギー・電力 187

14.4.1 新興国におけるエネルギー需要の増加が市場を押し上げる 187

14.4.2 従来型発電所 187

14.4.3 再生可能エネルギー発電所 188

14.5 医薬品 190

14.5.1 製薬会社の自動化により医薬品不足が解消され、工業用バルブの需要が増加 190

14.5.2 滅菌プロセス 190

14.5.3 包装・充填 191

14.6 食品・飲料 193

193 14.6.1 漏れのない清潔な容器のニーズが市場成長を促進 193

14.6.2 飲料生産 193

14.6.3 日記製造 193

14.7 化学分野 195

14.7.1 排出ガスの削減、プラントの安全性の向上、環境保護を目的とした化学工業におけるバルブ 195

14.7.2 バッチ処理 196

14.7.3 ろ過プロセス 196

14.8 建築・建設 198

14.8.1 インフラ投資の増加と安全基準の向上が市場成長を促進 198

14.8.2 空調用途 198

14.8.3 防火設備 199

14.9 紙・パルプ 201

14.9.1 エネルギー消費を抑えて高品質の製品を生産する必要性がバルブ需要を増加させる 201

14.9.2 製紙工場 202

14.9.3 混合 202

14.10 金属及び鉱業 204

14.10.1 プラントの自己診断と効率的な操業に役立つ鉱業用バルブ 204

14.10.2 水力冶金 207

14.10.3 コンベアシステム 208

14.11 農業 208

14.11.1 灌漑用途での工業用バルブの使用増加で需要に拍車がかかる 208

14.11.2 スプリンクラーシステム 208

14.11.3 貯水タンク 208

14.12 半導体 211

14.12.1 電子機器メーカーや自動車メーカーによる半導体チップ需要の増加が市場を牽引 211

14.12.2 ウェハー処理 211

14.12.3 真空システム 211

14.13 その他の最終用途産業 213

15 工業用バルブ市場、地域別 216

15.1 はじめに 217

15.2 北米 219

15.2.1 北米のマクロ経済見通し 219

15.2.2 米国 222

15.2.2.1 調査期間中、北米産業用バルブ市場で米国が最大シェアを占める 222

15.2.3 カナダ 223

15.2.3.1 好ましい政府政策と発展した鉱業が市場成長を促進 223

15.2.4 メキシコ 223

15.2.4.1 半導体産業の繁栄と安価な労働力の確保が市場成長を後押し 223

15.3 欧州 224

15.3.1 欧州のマクロ経済見通し 224

15.3.2 イギリス 228

15.3.2.1 強固な規制枠組みと発達した製薬業界が市場を牽引 228

15.3.3 ドイツ 228

15.3.3.1 プロセス産業における工業用バルブの採用が増加し、市場成長を刺激 228

15.3.4 フランス 228

15.3.4.1 再生可能エネルギー開発に注力し、工業用バルブの需要を促進 228

15.3.5 イタリア 229

15.3.5.1 上下水道処理プラントの改修・改造投資の増加が市場成長を支える 229

15.3.6 その他の欧州 229

15.4 アジア太平洋地域 230

15.4.1 アジア太平洋地域のマクロ経済見通し 230

15.4.2 中国 234

15.4.2.1 産業基盤の発達と医療ニーズの増加が市場成長を促進 234

15.4.3 日本 234

15.4.3.1 再生可能エネルギー事業への注目の高まりが工業用バルブの需要を押し上げる 234

15.4.4 韓国 234

15.4.4.1 水素産業発展への関心の高まりが市場成長を促進 234

15.4.5 インド 235

15.4.5.1 石油・ガスと製造業への投資の増加が市場成長を刺激 235

15.4.6 その他のアジア太平洋地域 235

15.5 その他の地域 235

15.5.1 その他の地域のマクロ経済見通し 235

15.5.2 中東 238

15.5.2.1 石油・ガス及び化学産業の活況が工業用バルブの需要を増加 238

15.5.2.2 GCC諸国 238

15.5.2.2.1 石油・ガス、石油化学、水管理分野への投資の増加が市場成長を促進 238

15.5.3 南米 239

15.5.3.1 FDIの増加と一人当たり所得の増加が市場成長を促進 239

15.5.4 アフリカ 239

15.5.4.1 より良い水管理インフラへの投資の増加が市場機会を生む 239

16 競争環境 240

16.1 はじめに 240

16.2 工業用バルブ市場で主要企業が採用する戦略 240

16.3 収益分析、2020年~2023年 242

16.4 市場シェア分析、2023年 243

16.5 企業の評価と財務指標 246

16.6 ブランド/製品の比較 247

16.7 企業評価マトリックス:主要企業、2023年 248

16.7.1 スター企業 248

16.7.2 新興リーダー 248

16.7.3 浸透型プレーヤー 248

16.7.4 参加企業 248

16.7.5 企業フットプリント:主要プレーヤー、2023年 250

16.7.5.1 企業フットプリント 250

16.7.5.2 バルブタイプのフットプリント 251

16.7.5.3 流体タイプのフットプリント 252

16.7.5.4 最終用途産業のフットプリント 253

16.7.5.5 地域別フットプリント 254

16.8 企業評価マトリクス:新興企業/SM(2023年) 255

16.8.1 進歩的企業 255

16.8.2 対応力のある企業 255

16.8.3 ダイナミックな企業 255

16.8.4 スターティングブロック 255

16.8.5 競争ベンチマーキング:新興企業/SM(2023年) 257

16.8.5.1 主要新興企業/中小企業の詳細リスト 257

16.8.5.2 主要新興企業/中小企業の競争ベンチマーク 257

16.8.5.2.1 タイプ別の競合ベンチマーク 257

16.8.5.2.2 競合ベンチマーキング(流体タイプ別) 258

16.8.5.2.3 最終用途産業別の競合ベンチマーキング 259

16.8.5.2.4 地域別の競合ベンチマーキング 260

16.9 競争シナリオ 261

16.9.1 製品上市 261

16.9.2 取引 263

16.9.3 拡張 264

16.9.4 その他の開発 265

17 企業プロフィール 266

17.1 主要プレーヤー 266

17.1.1 エマソン・エレクトリック 266

17.1.1.1 事業概要 266

17.1.1.2 提供製品 268

17.1.1.3 最近の動向 269

17.1.1.3.1 製品の発売 269

17.1.1.4 MnMビュー 270

17.1.1.4.1 主要な強み/勝利への権利 270

17.1.1.4.2 戦略的選択 270

17.1.1.4.3 弱点/競争上の脅威 270

17.1.2 SLB 271

17.1.2.1 事業概要 271

17.1.2.2 提供製品 272

17.1.2.3 最近の動向 273

17.1.2.3.1 拡張 273

17.1.2.4 MnMの見解 274

17.1.2.4.1 主要な強み/勝利への権利 274

17.1.2.4.2 戦略的選択 274

17.1.2.4.3 弱点/競争上の脅威 274

17.1.3 フローサーブ・コーポレーション 275

17.1.3.1 事業概要 275

17.1.3.2 提供製品 276

17.1.3.3 最近の動向 278

17.1.3.3.1 製品の発売 278

17.1.3.3.2 その他の進展 278

17.1.3.4 MnMの見解 279

17.1.3.4.1 主要な強み/勝利への権利 279

17.1.3.4.2 戦略的選択 279

17.1.3.4.3 弱点/競争上の脅威 279

17.1.4 IMI 280

17.1.4.1 事業概要 280

17.1.4.2 提供製品 281

17.1.4.3 最近の展開 282

17.1.4.3.1 製品の発売 282

17.1.4.3.2 事業拡大 283

17.1.4.4 MnMの見解 283

17.1.4.4.1 主要な強み/勝利への権利 283

17.1.4.4.2 戦略的選択 283

17.1.4.4.3 弱点/競争上の脅威 283

17.1.5 クレーン・カンパニー 284

17.1.5.1 事業概要 284

17.1.5.2 提供製品 285

17.1.5.3 最近の展開 286

17.1.5.3.1 拡張 286

17.1.5.4 MnMの見解 287

17.1.5.4.1 主要な強み/勝利への権利 287

17.1.5.4.2 戦略的選択 287

17.1.5.4.3 弱点/競争上の脅威 287

17.1.6 バルメット 288

17.1.6.1 事業概要 288

17.1.6.2 提供製品 289

17.1.6.3 最近の動き 290

17.1.6.3.1 取引 290

17.1.7 スパイラックス・サルコ・リミテッド 291

17.1.7.1 事業概要 291

17.1.7.2 提供製品 292

17.1.7.3 最近の動向 293

17.1.7.3.1 取引 293

17.1.8 キッツコーポレーション 294

17.1.8.1 事業概要 294

17.1.8.2 提供製品 295

17.1.9 KSB SE & CO. KGAA 297

17.1.9.1 事業概要 297

17.1.9.2 提供製品 298

17.1.9.3 最近の動向 299

17.1.9.3.1 製品の発売 299

17.1.9.3.2 事業拡大 300

17.1.10 アルファ・ラバル 301

17.1.10.1 事業概要 301

17.1.10.2 提供製品 302

17.1.10.3 最近の動き 303

17.1.10.3.1 取引 303

17.1.10.3.2 その他の動き 303

17.1.11 カーティス・ライトコーポレーション 304

17.1.11.1 事業概要 304

17.1.11.2 提供製品 305

17.1.12 パーカー・ハニフィン・コーポレーション 307

17.1.12.1 事業概要 307

17.1.12.2 提供製品 308

17.1.12.3 最近の動向 309

17.1.12.3.1 製品の発売 309

17.1.12.3.2 取引 310

17.1.13 ブレイ・インターナショナル 311

17.1.13.1 事業概要 311

17.1.13.2 提供製品 311

17.1.14 ベイカーヒューズ 312

17.1.14.1 事業概要 312

17.1.14.2 取扱製品 313

17.1.15 アイデックス 314

17.1.15.1 事業概要 314

17.1.15.2 提供製品 315

17.1.15.3 最近の動き 316

17.1.15.3.1 取引 316

17.2 その他の主要プレーヤー 317

17.2.1 サーコール・インターナショナル 317

17.2.2 ロトルク 318

17.2.3 ニューウェイバルブ 319

17.2.4 ベラン 320

17.2.5 ダンフォス 321

17.2.6 ジオルクフィッシャー 322

17.2.7 サムソンコントロールズネット 323

17.2.8 AVKホールディングス 324

17.2.9 クリンガー・ホールディング 325

17.2.10 トリリウム・フロー・テクノロジーズ 326

17.3 その他のプレーヤー 327

17.3.1 EBRO ARMATUREN GEBR. BRÖER GMBH 327

17.3.2 バルビタリア・スパ 328

17.3.3 ゲファ・プロセステクニック 329

17.3.4 AVCON CONTROLS PVT LTD. 330

17.3.5 フォーブス・マーシャル 331

17.3.6 フレンスター 332

17.3.7 ハムレット・グループ 333

17.3.8 ドワイヤー・インストルメンツ 334

17.3.9 アポロバルブ 335

17.3.10 ノベルバルブズインディア 336

18 付録 337

18.1 業界専門家による洞察 337

18.2 ディスカッションガイド 338

18.3 Knowledgestore:Marketsandmarketsの購読ポータル 343

345 18.4 カスタマイズオプション

18.5 関連レポート 345

18.6 著者の詳細 346

❖ 世界の工業用バルブ市場に関するよくある質問(FAQ) ❖

・工業用バルブの世界市場規模は?

→MarketsandMarkets社は2024年の工業用バルブの世界市場規模を955.8億米ドルと推定しています。

・工業用バルブの世界市場予測は?

→MarketsandMarkets社は2029年の工業用バルブの世界市場規模を1,216.7億米ドルと予測しています。

・工業用バルブ市場の成長率は?

→MarketsandMarkets社は工業用バルブの世界市場が2024年~2029年に年平均4.9%成長すると予測しています。

・世界の工業用バルブ市場における主要企業は?

→MarketsandMarkets社は「Emerson Electric Co. (US), SLB (US), Flowserve Corporation (US), IMI (UK), Valmet (Finland), Spirax Sarco Limited (UK), Crane Company (US), Kitz Corporation (Japan), KSB SE & CO. KGAA (Germany), Alfa Laval (Sweden), Curtiss-Wright Corporation (US), Parker Hannifin Corporation (US), Bray International (US), Baker Hughes Company (US), IDEX Corporation (US)など ...」をグローバル工業用バルブ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。