❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

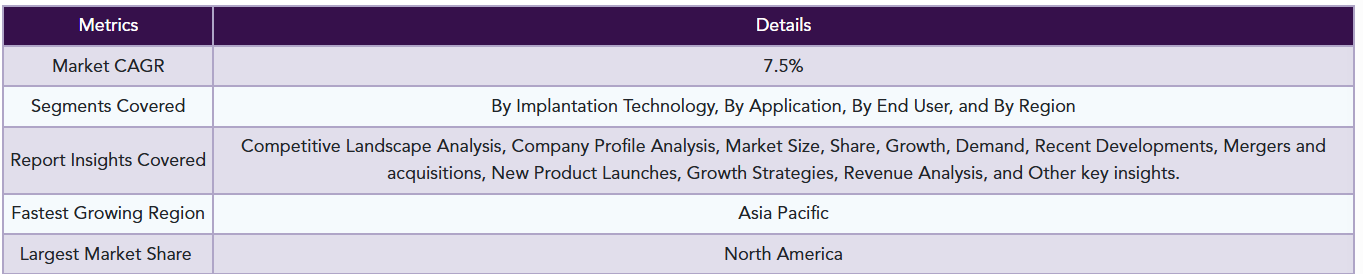

3Dプリンテッドインプラント市場は予測期間中(2024-2031年)に年平均成長率7.5%で成長すると予測。

3Dプリントされたインプラント医療機器。3Dプリンティングで作られたインプラント医療機器は、人体の多くの部位で使用されています。血管ステント、人工心臓弁、整形外科用インプラント、人工関節は、一般的なアイテムの例です。世界の3Dプリントインプラント市場は、技術の進歩や外科手術における3Dプリントインプラントの使用の増加など、多くの要因によって牽引されています。

DataM Intelligence社の調査によると、3Dプリントインプラント市場の調査分析では、量的および質的データを含む市場の詳細な見通しを提供しています。市場細分化に基づく世界市場の展望と予測を提供します。また、アメリカ、カナダ、ブラジル、ドイツ、イタリア、スペイン、イギリス、ロシア、ヨーロッパ諸国、アラブ首長国連邦、サウジアラビア、南アフリカ、日本、中国、インド、韓国、オーストラリア、その他の国などの主要国に対する評価とともに、世界の3Dプリンテッドインプラント市場の規模、成長、最新動向、機会、2030年までの予測を提供します。

全地域の中で、北米地域が予測期間中に世界市場で最大のシェアを占める見込み。米国とカナダの3Dプリンテッドインプラント市場が最大のシェアを占めています。一方、ヨーロッパの3Dプリンテッドインプラント市場は、2024〜2031年の期間中、世界的に存在感を維持すると予測されています。

市場ダイナミクス

技術進歩が世界の3Dプリントインプラント市場を牽引すると推定

3Dプリンティング技術は、高精度、複雑な構造、高い材料使用量といった利点があるため、ここ数十年でインプラント医療機器の分野で広く使用されるようになりました。3次元(3D)プリンティングでは、微細構造において優れた柔軟性と解像度を備えた患者固有の解剖学的レベルの製品が可能です。3Dプリンティングは、高い生産性を実現する費用対効果の高い製造技術として、整形外科や医薬品の主要な製造技術となっています。3Dプリンティングは、組織工学モデル、解剖学モデル、薬理学的設計および検証モデル、医療器具や機器など、幅広い用途に適しています。今日、3Dプリンティングは、組織や臓器のプリンティングなど、新たな研究領域に理想的な臨床的に実用可能な医療アイテムやプラットフォームを提供しています。

例えば、2021年2月17日、国内および国際市場向けの複雑なインプラントの設計とプリントを行うApollo Hospitals Groupは、Anatomiz3D Medtech Pvt Ltd.と提携しました。まず、3Dプリントしたインプラントのための3Dプリント施設をいくつかのアポロ病院に設置し、臨床医が困難な患者のインプラントを視覚化して製造できるようにします。2021年には、最大30日間の身体接触を必要とする医療用途向けに、Evonik Industries AGが開発した新しい3Dプリント可能なPEEK(ポリエーテルエーテルケトン)バイオマテリアルであるVESTAKEEP Care M40 3DFが登場します。溶融フィラメントファブリケーションや溶融デポジションモデリングのような押出しベースの3Dプリンティングプロセスでは、高性能ポリマーを調製することができます。

外科手術における3Dプリントインプラントの使用の増加が、世界の3Dプリントインプラント市場を牽引すると想定されます。

フィラメント材料の幅広い選択肢や精度の向上など、3Dプリント技術の進歩は、この製造方法が医療用インプラントに頻繁に使用されるようになることを示しています。材料の3Dプリンティングの進歩は、2020年という最近になってなされたもので、医療業界に大きな進歩をもたらしました。オーストラリア政府の科学研究機関であるCSIROが昨年実施した研究によると、ニチノールは3Dプリントできる可能性があり、循環障害用の動脈ステントの大量製造が可能になります。ニチノール、チタン、ニッケル合金はその形状記憶特性から、末梢動脈疾患(PAD)にとって魅力的です。足や腕の動脈に脂肪が沈着するとPADが生じ、手足への血流が減少します。

このような損傷を受けた動脈にインプラントするステントは、使用者が手足を動かしても形状を維持したまま変形できなければなりません。そのため、ニチノールはこのようなステントの材料として適しています。CSIROの研究によると、ニチノール製ステントは現在3D製造が可能です。これは、積層造形の冶金学(ニチノールは3Dプリンティングではほとんど使用されない)とステントの形状の改善における大きな進歩を意味します。この3Dプリントステントの複雑なメッシュデザインにより、通常のステントよりも効率的に拡張・圧縮することができます。高度な個別化が必要な医療分野は、補綴医療だけではありません。患者固有のガジェット(補聴器など)やインプラント(人工関節、頭蓋プレート、さらには心臓弁)は、カスタマイズのしやすさと製造の速さから、ますます3Dプリントを利用するようになっています。

従来、心臓弁や補聴器は、熟練工による手作業の厳しい調整に丸1週間を要していました。補聴器は、鋳造から装着まで、3Dプリントの前に9つの工程が必要です。補聴器は現在、3Dでスキャンして1日で印刷できるかもしれません。3Dプリントは、チタン製の人工関節や頭蓋プレートのようなインプラントに複雑で多孔質の表面を提供できるため、患者の体内で拒絶されにくくなります。

中国のMeditool社は、ハードウェアとソフトウェアを設計・開発しました。このプログラムは、日常的に使用されている磁気共鳴画像装置(MRI)やコンピュータ断層撮影装置(CT)から直接画像を読み取り、解釈することができます。ソフトウェアは、簡単に印刷可能な3Dモデルを作成し、プリンタに送信します。インプラント(PEEK)の3Dプリントには、エボニックが提供する高性能ポリマー、ポリエーテルエーテルケトンが使用されます。動脈ステントは、ユーザーの仕様に合わせて迅速に製造することができます。迅速な製造は、製品がより広く利用できることも意味します。

高コストと厳しいFDA承認が、世界の3Dプリントインプラント市場の妨げになると推定されます。

3Dプリントインプラントは、手術効率、回復時間、患者のQOLを向上させますが、これには多額の費用がかかります。3Dプリンティングは、従来のインプラントと比較すると、様々な資源と高度な機械を使用するため、非常に高度でありながら高価な技術です。3Dプリント・インプラントの製造には、高価な3Dモデリング・ソフトウェアが数多く使用されています。シミュレーションとインタラクティブな解剖学的表現は、3Dモデリングツールの使用から大きな恩恵を受けます。また、医師や患者にとっても、より良い状態のイメージを得るための素晴らしい方法です。Mimics、Stratasys Ltdatics、Magic、Quant AM、NX Siemensは、3D Incredibleが使用するFDA承認ソフトウェアの一例です。その他のソフトウェアとしては、Within Medical、3DS Max、Ossa 3D、3D-Doctorなどがあります。これらのソフトウェアはコストが高く、整形外科企業が使用するにはFDAの承認が必要です。

Renishaw AM 400、Sindoh 3DWOX 1、CraftUnique Craftbot PLUS、その他の3Dプリンティングマシンはかなり高価で、初期投資が必要です。ほとんどの3Dプリントインプラントは大量生産できないため、マシンの稼働時間が長くなり、インフラの運用コストが増加します。それとは別に、3Dプリンターの運用には高度なメンテナンスと熟練した人材が必要であり、これらすべての側面が市場の妨げになると推定されます。

COVID-19の影響分析

COVID-19は医療業界に悪影響を及ぼしています。その蔓延を食い止めるため、政府は封鎖措置を講じました。人々はCOVID-19の大流行による職業上の影響や健康への悪影響を恐れています。COVID-19の影響で、インプラントの製造や外科手術の大半に必要な原材料の供給が止まっています。このため、世界の3Dプリントインプラント市場も影響を受けています。

市場セグメント分析

電子ビーム溶解技術が世界の3Dプリントインプラント市場を支配すると推定

整形外科インプラントや航空宇宙用途のコスト効率の高い積層造形(AM)ソリューションのリーダーとして認知されている電子ビーム溶解法は、新世代の積層造形イノベーションを解き放つ可能性を秘めています。この最先端技術は、設計の柔軟性、優れた材料品質、積層機能を提供します。これらの利点と熱処理やワイヤーカットの廃止を組み合わせれば、EBM技術は企業の生産性向上に役立ちます。

EBMプロセスでは、高出力の電子ビームが使用され、高い溶解能力と生産性に必要なエネルギーを生成します。真空はクリーンで制御された雰囲気を維持し、高温プロセスは残留応力のない部品の製造を可能にします。EBM技術では、サポートが少ないため設計の自由度が高く、ピースを密に積み重ねるため大量生産が可能です。この組み合わせにより、複雑で高度な整形外科インプラントの製造が可能になります。さらに、Arcam社のEBM技術を使用したCE認証およびFDA認可インプラントの数が増えています。

英国を拠点とする同社は、この欠点に対応する電子ビーム溶解のバリエーションを市場に投入しました。NeuBeam技術もエネルギー源として電子ビームを使用していますが、帯電した粉末粒子を避けるために講じられた予防措置により、従来のEBM金属3Dプリンティングよりも高いプロセス効率を実現しています。

整形外科分野が世界の3Dプリントインプラント市場を支配すると推定

3Dプリント技術は、ヘルスケア分野で急速に普及しています。整形外科の3Dプリントも例外ではありません。整形外科での3Dプリンティングの利用に関しては、金属製インプラントと個別化プロテーゼの開発が最終的に最も重要で価値のあるトレンドです。3Dプリンティングで利用可能な材料、機器、製造能力が、これを決定します。3Dプリンティングと製造のための一般的な金属材料には、複数のチタングレード(グレードCP1/2、Ti6Al4V)、コバルトクロム合金(ASTM F75など)、ステンレス鋼(316Lなど)があります。

整形外科インプラントにおける3Dプリンティング固有の幾何学的自由度は、この技術の主な利点の1つです。これにより、より自然な解剖学的形状を作成できるだけでなく、インプラントの設計に簡単に組み込むことができる多孔質の骨置換足場を作成することもできます。これにより、正常な骨の成長が可能になり、インプラントの安定性が向上します。

2021年2月22日、距骨を置換する世界初のインプラントであるPatient-Specific Talus Spacerが米国食品医薬品局(FDA)の認可を受けました。これは、特に距骨血管壊死(AVN)の方に有益です。Patient-Specific Talus Spacerはコバルトクロム合金の足関節インプラントで、カスタム3D製造されます。

市場地理的分析

北米地域が世界の3Dプリントインプラント市場を支配すると推定

整形外科疾患、歯科疾患、心臓疾患などの疾患を患う人々の有病率の増加が、この地域の市場を牽引すると想定されています。米国疾病予防管理センター(CDC)によると、歯周病のより重篤な形態である歯周炎は、30歳以上のアメリカ人の半数が罹患しています。これは米国では約6,470万人に相当します。歯周病の治癒と再生のための生体吸収性スキャフォールド、ソケットの保存、骨と副鼻腔の増大治療、ガイド付きインプラント埋入、インプラント周囲のメンテナンス、インプラント教育はすべて、歯周病学における3Dプリントの例です。米国は、3Dプリント技術の導入において常に最先端を走っています。米国における3Dプリント医療アイテムおよびインプラントの承認プロセスは、おそらく最も困難です。製造とデザイン、そしてデバイステストがその2つの分野です。米国では、インプラントの3Dプリントには粉末床融合が最も一般的なプロセスです。

2019年、米国食品医薬品局は、3D Systemsの新規生体適合性義歯材料「Next Denture Denture 3D+」に510(k)認可を与えました(FDA)。

企業と競合状況

世界の3Dプリントインプラント市場における主な主要企業は、3D Systems Corporations、Stratasys Ltd、Arcam AB、EnvisionTEC、SLM Solutions Group AG、Renishaw、Materialize N. V.、BioBots、Andreas Stihl AG & Co. KG、Aspect Biosystems、Formlabs、Medprin、Stratasys、Organovo、Rokit、Cyfuse Biomedical、LimaCorporate S.p.A.(Lima)。

世界の3Dプリンテッドインプラント市場は、3Dプリンティングの技術的進歩とカスタマイズされた製品に対する需要の増加により、緩やかな動きとなっています。

リマコーポレート

概要 LimaCorporateは、再建および固定整形外科ソリューションを提供することで、外科医が患者の生活の質を向上させるのを支援する多国籍医療機器企業です。同社はイタリアに本社を置き、外科医が患者ごとに最適なソリューションを選択できるよう、画期的な製品と技術の創造に尽力しています。同社の使命は、整形外科医が患者の「Emotion of Motion」を取り戻すための最先端技術を提供することです。

製品ポートフォリオ: 同社は整形外科、医療機器、整形外科用品、医療用品で構成されています。リマコーポレーションの製品ラインには、主要関節の一次および再置換インプラントや、固定を伴う四肢の包括的治療が含まれます。

主要開発: LimaCorporate S.p.A.(リマ)とHospital for Special Surgery(HSS)は共同で、カスタム複合人工関節ソリューションのための初のプロバイダーベースの設計および3Dプリント施設を建設しました。この新しいFDA規制の商業施設は、ProMade PoC(ポイント・オブ・ケア)として知られ、整形外科疾患に対する個別化ソリューションを必要とする米国の患者に、より迅速で利用しやすい治療を提供するだけでなく、これらの複雑な整形外科ソリューションの世界的な進歩にも影響を与えることになります。

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 市場の定義と概要

- エグゼクティブサマリー

- インプラント技術別市場スニペット

- アプリケーション別市場

- エンドユーザー別市場スニペット

- 地域別市場スニペット

- 市場ダイナミクス

- 市場への影響要因

- 促進要因

- 技術の進歩

- 外科手術における3Dプリントインプラントの使用の増加

- 阻害要因

- 高コストと厳しいFDA承認が、世界の3Dプリントインプラント市場の妨げになると推定されます。

- 機会

- 影響分析

- 促進要因

- 市場への影響要因

- 産業分析

- ポーターのファイブフォース分析

- 疫学分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- アンメットニーズ

- COVID-19分析

- COVID-19の市場分析

- COVID-19以前の市場シナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- まとめ

- COVID-19の市場分析

- インプラント技術別

- イントロダクション

- 市場規模分析、前年比成長率分析(%):インプラント技術セグメント別

- 市場魅力度指数:インプラント技術セグメント別

- 電子ビーム溶解技術

- 導入技術

- 市場規模分析、百万米ドル、2019-2028年および前年比成長率分析(%)、2020-2028年

- レーザービーム溶融

- 液滴蒸着

- ラミネート蒸着

- その他

- イントロダクション

- 用途別

- 導入

- 市場規模分析、前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 整形外科

- 整形外科

- 市場規模分析、百万米ドル、2019-2028年および前年比成長率分析(%)、2020-2028年

- 歯科

- 頭蓋顎顔面

- 導入

- エンドユーザー別

- エンドユーザー別

- 市場規模分析、前年比成長率分析(%)、エンドユーザー区分別

- 市場魅力度指数(エンドユーザーセグメント別

- 医療・手術センター*市場

- 導入

- 市場規模分析、百万米ドル、2019-2028年および前年比成長率分析(%)、2020-2028年

- 製薬企業

- バイオテクノロジー産業

- 医療機関

- エンドユーザー別

- 地域別

- 市場紹介

- 市場規模分析(百万米ドル)、2019-2028年および前年比成長率分析(%)、2020-2028年、地域別

- 市場魅力度指数(地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):インプラント技術別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):インプラント技術別

- 市場規模分析および前年比成長分析(%):用途別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):インプラント技術別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):インプラント技術別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):インプラント技術別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):エンドユーザー別

- 市場紹介

- 競争状況

- 主要開発と戦略

- 企業シェア分析

- 製品ベンチマーク

- 注目企業リスト

- 破壊的技術を持つ企業リスト

- 新興企業リスト

- 企業プロフィール

- リマ・コーポレート

- 会社概要

- 製品ポートフォリオと説明

- 主要ハイライト

- 財務概要

-

- 3D Systems Corporations

- Stratasys Ltd

- Arcam AB

- EnvisionTEC

- SLM Solutions Group AG

- Renishaw

- Materialize N. V.

- BioBots

- Andreas Stihl AG & Co. KG(*リストは完全ではありません)

-

- リマ・コーポレート

- データエム・インテリジェンス

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表01 インプラント技術別の世界市場金額:2022年、2026年、2030年(百万ドル)

表02 世界の市場価値、用途別、2022年、2026年、2030年($ Million)

表03 世界の市場価値、エンドユーザー別、2022年、2026年、2030年($ Million)

表04 インプラント技術別の世界市場価値、2022年、2026年、2030年($ Million)

表05 インプラント技術別の世界市場価値、2021年〜2030年(百万ドル)

表06 世界の市場価値、用途別、2022年、2026年、2030年($ Million)

表07 世界の市場価値、用途別、2021年〜2030年($ Million)

表08 エンドユーザー別の世界市場価値、2022年、2026年、2030年($ Million)

表09 エンドユーザー別の世界市場価値、2021年〜2030年(百万ドル)

表10 世界の市場価値、地域別、2022年、2026年、2030年($ Million)

表11 世界の市場価値、地域別、2021年〜2030年(百万ドル)

表12 北米の市場価値、インプラント技術別、2021〜2030年(百万ドル)

表13 北米の市場価値、用途別、2021〜2030年 (百万ドル)

表14 北米の市場価値、エンドユーザー別、2021-2030年 (百万ドル)

表15 北米の市場価値、国別、2021-2030年 (百万ドル)

表16 南米の市場価値、インプラント技術別、2021-2030年 (百万ドル)

表17 南米の市場価値、用途別、2021-2030年 (百万ドル)

表18 南米の市場価値、エンドユーザー別、2021-2030年 (百万ドル)

表19 南米の市場価値、国別、2021-2030年 (百万ドル)

表20 欧州市場価値:インプラント技術別、2021-2030年 (百万ドル)

表21 欧州市場価値、用途別、2021-2030年 (百万ドル)

表22 欧州市場価値、エンドユーザー別、2021-2030年 (百万ドル)

表23 欧州市場価値、国別、2021-2030年 (百万ドル)

表24 アジア太平洋地域の市場価値、インプラント技術別、2021-2030年 (百万ドル)

表25 アジア太平洋地域の市場価値、用途別、2021-2030年 (百万ドル)

表26 アジア太平洋地域の市場価値、エンドユーザー別、2021-2030年 (百万ドル)

表27 アジア太平洋地域の市場価値、国別、2021-2030年 (百万ドル)

表28 中東・アフリカ市場価値:インプラント技術別、2021-2030年 (百万ドル)

表29 中東・アフリカ市場価値、用途別、2021-2030年 (百万ドル)

表30 中東・アフリカ市場価値:エンドユーザー別、2021-2030年 (百万ドル)

表31 リマ・コーポレート 概要

表32 リマ・コーポレート 製品ポートフォリオ

表33 リマ・コーポレート 主な開発

表 34 3D Systems Corporations: 概要

表35 3D Systems Corporations: 概要 製品ポートフォリオ

表 36 3D Systems Corporations: 主な開発

表37 Stratasys Ltd: 概要

表38 Stratasys Ltd: 製品ポートフォリオ

表39 Stratasys Ltd: 主な開発製品

表40 Arcam AB: 概要

表41 Arcam AB: 製品ポートフォリオ

表42 Arcam AB: 主な進展

表43 EnvisionTEC: 概要

表44 EnvisionTEC: 製品ポートフォリオ

表45 EnvisionTEC: 主な展開

表 46 SLM Solutions Group AG: 概要

表 47 SLM Solutions Group AG: 製品ポートフォリオ

表 48 SLM Solutions Group AG: 主な展開

表 49 レニショーの概要

表 50 レニショー 製品ポートフォリオ

表 51 レニショー 主な展開

表 52 Materialize N. V.: 概要

表 53 Materialize N. V.: 製品ポートフォリオ

表 54 Materialize N. V.: 主な開発製品

表 55 BioBots: 概要

表56 BioBots: 製品ポートフォリオ

表 57 バイオボット 主な開発

表 58 Andreas Stihl AG & Co. KG: 概要

表 59 Andreas Stihl AG & Co. KG:製品ポートフォリオ

表60 Andreas Stihl AG & Co. KG:主な展開

図表一覧

図01 世界市場シェア:インプラント技術別、2022年・2030年(%)

図02 世界市場シェア、用途別、2022年・2030年(%)

図03 世界市場シェア、エンドユーザー別、2022年・2030年(%)

図04 世界市場金額、2021年〜2030年(百万ドル)

図05 インプラント技術別の世界市場YoY成長率、2021年〜2029年(%)

図06 電子ビーム溶解技術 市場価値、2021-2030年(百万ドル)

図07 レーザービーム溶解: 市場価値、2021-2030年(百万ドル)

図 08 液滴蒸着: 市場価値、2021-2030年(百万ドル)

図 08 積層蒸着: 市場価値、2021-2030年(百万ドル)

図09 その他: 市場価値、2021-2030年(百万ドル)

図10 用途別:市場前年比成長率、2021-2029年(%)

図11 整形外科:市場価値、2021-2030年(百万ドル)

図12 歯科用: 市場価値、2021-2030年 (百万ドル)

図13 頭蓋顎顔面: 市場価値、2021-2030年 (百万ドル)

図14 エンドユーザー別市場前年比成長率、2021年〜2029年 (%)

図15 製品の衛生管理 市場価値、2021-2030年(百万ドル)

図16 製薬会社 市場価値、2021年〜2030年(百万ドル)

図17 バイオテクノロジー産業 市場価値、2021-2030年(百万ドル)

図18 医療機関 市場価値、2021-2030年(百万ドル)

図19 地域別市場YoY成長率、2021年〜2029年(%)

図20 北米市場価値、2021年〜2030年(百万ドル)

図21 北米市場シェア:インプラント技術別、2022年・2030年(%)

図22 北米市場シェア:用途別、2022年・2030年(%)

図23 北米市場シェア:エンドユーザー別、2022年・2030年(%)

図24 北米市場シェア、国別、2022年・2030年(%)

図25 南米の市場金額、2021年〜2030年(百万ドル)

図26 南米市場シェア:インプラント技術別、2022年・2030年(%)

図27 南米市場シェア:用途別、2022年・2030年(%)

図28 南米市場シェア:エンドユーザー別、2022年・2030年(%)

図29 南米市場シェア、国別、2022年・2030年(%)

図30 欧州市場金額、2021年〜2030年(百万ドル)

図31 欧州市場シェア:インプラント技術別、2022年・2030年(%)

図32 欧州市場シェア:用途別、2022年・2030年(%)

図33 欧州市場シェア:エンドユーザー別、2022年・2030年(%)

図34 欧州市場シェア:国別、2022年・2030年(%)

図35 アジア太平洋地域の市場金額、2021年〜2030年(百万ドル)

図36 アジア太平洋市場シェア:インプラント技術別、2022年・2030年(%)

図37 アジア太平洋地域市場シェア:用途別、2022年・2030年(%)

図38 アジア太平洋地域市場シェア:エンドユーザー別、2022年・2030年(%)

図39 アジア太平洋地域市場シェア:国別、2022年・2030年(%)

図40 中東・アフリカ市場金額、2021年〜2030年(百万ドル)

図41 中東・アフリカ市場シェア:インプラント技術別、2022年・2030年(%)

図42 中東・アフリカ市場シェア:用途別、2022年・2030年(%)

図43 中東・アフリカ市場シェア:エンドユーザー別、2022年・2030年(%)

図 44 リマ・コーポレート 財務

図 45 3D Systems Corporations: 財務

図 46 ストラタシス:財務

図 47 アルカム AB: 財務

図 49 エンビジョンテック 財務

図 50 SLM Solutions Group AG: 財務

図 51 レニショー: 財務

図 52 Materialize N. V.: 財務

図 53 バイオボッツ: 財務

図 54 Andreas Stihl AG & Co. KG: 財務

❖本調査資料に関するお問い合わせはこちら❖