❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

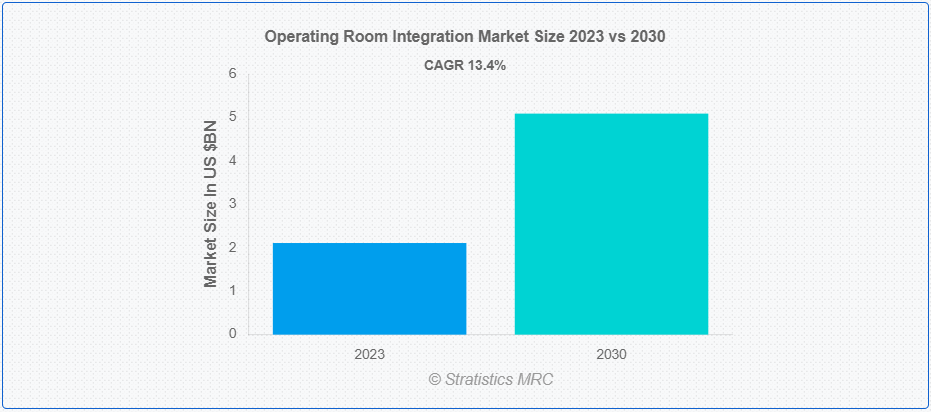

Stratistics MRCによると、世界の手術室統合市場は2023年に21億1,000万ドルを占め、予測期間中の年平均成長率は13.4%で、2030年には50億9,000万ドルに達すると予測されている。手術室統合という用語は、生産性を向上させ、患者ケアを改善するために、さまざまな技術やシステムが外科手術の場でどのようにシームレスに調整され、統合されているかを表している。データ管理システム、画像機器、コミュニケーションツール、医療機器を組み合わせることで、この最先端の手法により、手術チームは重要な情報に即座にアクセスし、共有することができる。さらに、医療従事者はこれらのコンポーネントを統合することで、外科手術中のコラボレーションを改善し、エラーを減らし、ワークフローを迅速化することができる。

手術室看護師協会(AORN)によると、手術室統合の導入は、手術ワークフローの最適化、医療従事者間の効率的なコミュニケーションの促進、ひいては患者の転帰の改善に極めて重要である。

市場のダイナミクス:

ドライバー

低侵襲手術の増加

手術室統合市場を推進している主な要因のひとつは、消費者の低侵襲手術手技に対する嗜好の高まりである。低侵襲手技をサポートし改善する統合ソリューションは、医療提供者がその使用を選択するにつれて、ますます必要性が高まっている。さらに、手術室統合は、ロボット支援器具や内視鏡画像システムを含む様々な技術の同期を可能にし、より正確でシームレスな低侵襲手技を保証する。

拘束:

高い初値

手術室統合の初期コストの高さは、その普及を阻む主な障害のひとつである。最先端技術のコストに加え、手術室統合ソリューションには、システム統合、人材育成、インフラのアップグレードも必要となる。さらに、このような高度なシステムのコストは、多くの医療施設、特に小規模の医療施設やリソースに制約のある医療施設にとって大きな障壁となり、その導入が遅れたり、妨げられたりしている。

チャンスだ:

テクノロジーの急速な発展

手術室統合市場は、ロボット工学、AI、高度画像処理などの医療技術の急速な発展により、多くの機会を有している。統合手術室は、これらの技術が発展するにつれて、その可能性を最大限に実現するためのプラットフォームを提供することができる。精度を向上させ、新たな機能を開拓し、最先端技術を手術ワークフローに取り入れるチャンスは存在する。しかし、技術革新の最前線に立ち続けるために、医療提供者はおそらく統合システムの更新に投資することになり、その結果、市場の状況はダイナミックに変化し続けることになるだろう。

脅威だ:

持続する相互運用性の問題

相互運用性の継続的な困難が、統合手術室の円滑な運営にリスクをもたらしている。医療施設には様々なメーカーの様々な技術が集積しているため、これらのシステム間のシームレスなデータ交換や通信を促進することが大きな課題となっている。さらに、相互運用性の標準と標準化されたプロトコルを確立できないことは、潜在的な利益を制限し、真に統合された環境の構築を妨げて医療従事者をいらだたせる。このような相互運用性の問題を無視することは、普及を妨げることになりかねない。

Covid-19の影響:

手術室統合市場は、COVID-19の大流行によって大きな影響を受け、その結果、さまざまな機会と課題が生じた。最初の段階では、サプライチェーンの混乱、設置の遅れ、パンデミック管理に集中するための医療優先事項の変更などがあった。しかし、医療システムが新常態に適応するにつれて、統合手術室の重要性が増した。手術室統合ソリューションは、遠隔医療機能の向上、遠隔コラボレーション、効果的なリソース活用の必要性から、パンデミック中に普及が進んだ。

予測期間中、ディスプレイ・システム部門が最大となる見込み

最大のシェアを占めるのはディスプレイ・システム部門である。手術チームは、画像結果やバイタルサインのような医療データをリアルタイムで視覚化することができる。高解像度ディスプレイ、タッチパネル、制御インターフェースは、手術の正確性と意思決定を向上させるために、これらのシステムに頻繁に統合されている。さらに、ディスプレイシステムの優位性は、手術室における洗練された視覚化技術の必要性によって後押しされており、手術室統合市場の機能性と全体的な成長を大いに高めている。

予測期間中、整形外科分野のCAGRが最も高くなると予想される

CAGRが最も高いのは整形外科である。整形外科手術における統合手術室ソリューションの開発は、筋骨格系疾患の罹患率の上昇と低侵襲整形外科手術のニーズの高まりによって推進されている。しかし、手術中の精度と効率を向上させるために、整形外科手術における手術室の統合には、ロボット支援技術、ナビゲーションツール、高度な画像システムの統合が必要である。整形外科手術では、手術室内でのリアルタイムの視覚化と円滑なコミュニケーションが重要であり、統合ソリューションの価値は極めて高い。

最もシェアの高い地域:

手術室統合市場では、北米が最大のシェアを占めている。この地域は、医療インフラが確立されており、技術導入率が高く、手術の効率性と患者の安全性に重点を置いているため、優位性があると考えられている。北米では、革新的な医療手法の積極的な導入が、統合手術室ソリューションなどの先進医療技術に対する需要を促進している。さらに、良好な償還環境と進行中の医療規制の整備も、手術室技術の採用拡大に大きな役割を果たしている。

CAGRが最も高い地域:

手術室統合市場は、アジア太平洋地域で最も高いCAGRで成長すると予想されている。手術室統合が成長しているのは、この地域の医療状況の変化、患者数の増加、医療インフラへの投資の高まりによるところが大きい。アジア太平洋地域では、高度な手術手技への漸進的な移行と医療意識の高まりが見られ、統合手術室ソリューションの利用を後押ししている。さらに、この地域の力強い成長は、医療予算が増加し、技術の近代化に重点を置く中国やインドなどの新興国の存在も後押ししている。

市場の主要プレーヤー

手術室統合市場の主要企業には、Doricon Medical Systems、FUJIFILM Medical Systems、Canon Inc、Skytron, LLC、ソニー株式会社、BrainLab AG、Steris PLC、Olympus Corporation、Merivaara Corporation、Care Syntax Inc、Karl Storz GMBH & Co.KG、Getinge AB、Arthrex, Inc、Stryker Corporation、Image Stream Medical, Inc.

主な進展

2024年2月、富士フイルムヘルスケアは米国国防総省(DoD)との協力関係を拡大し、医療画像データの管理のためにエンタープライズPACSをサンディエゴ海軍医療センターに提供すると発表した。 声明によると、同医療センターは、さまざまなモダリティからのデータを単一のプラットフォーム上で統合するSynapse 7xエンタープライズ画像システムを採用する。

2023年11月、キヤノンメディカルとクリーブランドクリニックは、診断、治療、患者の転帰を改善するための革新的な画像診断と医療IT技術を開発するための戦略的研究提携を結ぶ計画を発表した。11月27日に開催された北米放射線学会年次総会(RSNA 2023)の記者会見で、両組織の幹部は、クリーブランド・イノベーション地区に拠点を置く包括的な画像研究センターの設立について説明した。

2022年9月、医療業界に特化した国際的な受託滅菌会社であるステリス社は、オレンジ郡に1500万ドルの施設をほぼ完成させた。同社は9月14日、1992年以来別の受託滅菌施設を運営してきた同じ工業団地内のチェスターに、60,000平方フィートの施設を正式に開設した。オレンジ郡産業開発庁の2016年度報告書によると、この拡張により25人の雇用が増加し、すでに同地にある96人の雇用が維持される見込みである。

対象コンポーネント

– ソフトウェア

– サービス

– ハードウェア

– その他のコンポーネント

対象となるデバイスの種類

– ディスプレイシステム

– ドキュメント管理システム

– オーディオ・ビデオ管理システム

– その他のデバイスタイプ

適用範囲

– 一般外科

– 整形外科

– 心臓血管外科

– 脳神経外科

– 胸部外科

– その他の用途

対象となるエンドユーザー

– 病院

– 外来手術センターとクリニック

– 専門クリニック

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 手術室統合の世界市場、コンポーネント別

5.1 はじめに

5.2 ソフトウェア

5.2.1 統合手術室管理ソフトウェア

5.2.2 データ管理・通信ソフトウェア

5.2.3 手術室統合ミドルウェア

5.3 サービス

5.3.1 導入・統合サービス

5.3.2 保守・サポートサービス

5.3.3 トレーニングおよびコンサルティングサービス

5.4 ハードウェア

5.4.1 ディスプレイ・モニター

5.4.2 AV管理システム

5.4.3 記録システム

5.4.4 手術用ライト

5.4.5 手術台

5.5 その他のコンポーネント

6 手術室統合の世界市場、機器タイプ別

6.1 はじめに

6.2 ディスプレイシステム

6.3 文書管理システム

6.4 音声・映像管理システム

6.5 その他のデバイスタイプ

7 手術室統合の世界市場、用途別

7.1 はじめに

7.2 一般外科

7.3 整形外科

7.4 心臓血管外科

7.5 脳神経外科

7.6 胸部外科

7.7 その他の用途

8 手術室統合の世界市場、エンドユーザー別

8.1 導入

8.2 病院

8.3 外来手術センターおよび診療所

8.4 専門クリニック

8.5 その他のエンドユーザー

9 手術室統合の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 ドリコンメディカルシステムズ

11.2 富士フイルムメディカルシステムズ

11.3 キヤノン

11.4 スカイトロン

11.5 ソニー株式会社

11.6 ブレインラボAG

11.7 ステリスPLC

11.8 オリンパス株式会社

11.9 メリヴァーラ・コーポレーション

11.10 ケアシンタックス株式会社

11.11 Karl Storz GMBH & Co.KG

11.12 ゲティンゲAB

11.13 Arthrex, Inc.

11.14 ストライカー・コーポレーション

11.15 イメージストリームメディカル

表一覧

1 手術室統合の世界市場展望、地域別(2021-2030年) ($MN)

2 手術室統合の世界市場展望、コンポーネント別 (2021-2030) ($MN)

3 手術室統合の世界市場展望:ソフトウェア別 (2021-2030) ($MN)

4 手術室統合の世界市場展望、統合手術室管理ソフトウェア別 (2021-2030) ($MN)

5 手術室統合の世界市場展望、データ管理・通信ソフトウェア別 (2021-2030) ($MN)

6 手術室統合の世界市場展望、OR統合ミドルウェア別 (2021-2030) ($MN)

7 手術室統合の世界市場展望、サービス別 (2021-2030) ($MN)

8 手術室統合の世界市場展望:設置・統合サービス別 (2021-2030) ($MN)

9 手術室統合の世界市場展望:保守・サポートサービス別 (2021-2030) ($MN)

10 手術室統合の世界市場展望:トレーニング・コンサルティングサービス別 (2021-2030) ($MN)

11 手術室統合の世界市場展望、ハードウェア別 (2021-2030) ($MN)

12 手術室統合の世界市場展望:ディスプレイ・モニター別 (2021-2030) ($MN)

13 手術室統合の世界市場展望、AV管理システム別 (2021-2030) ($MN)

14 手術室統合の世界市場展望:記録・文書化システム別 (2021-2030) ($MN)

15 手術室統合の世界市場展望、手術用ライト別 (2021-2030) ($MN)

16 手術室統合の世界市場展望、手術用テーブル別 (2021-2030) ($MN)

17 手術室統合の世界市場展望、その他のコンポーネント別 (2021-2030) ($MN)

18 手術室統合の世界市場展望、デバイスタイプ別 (2021-2030) ($MN)

19 手術室統合の世界市場展望:ディスプレイシステム別 (2021-2030) ($MN)

20 手術室統合の世界市場展望:文書管理システム別 (2021-2030) ($MN)

21 手術室統合の世界市場展望:オーディオ・ビデオ管理システム別 (2021-2030) ($MN)

22 手術室統合の世界市場展望:その他のデバイスタイプ別 (2021-2030) ($MN)

23 手術室統合の世界市場展望、用途別 (2021-2030) ($MN)

24 手術室統合の世界市場展望:一般外科別 (2021-2030) ($MN)

25 手術室統合の世界市場展望:整形外科別 (2021-2030) ($MN)

26 手術室統合の世界市場展望、心臓血管外科別 (2021-2030) ($MN)

27 手術室統合の世界市場展望:脳神経外科別 (2021-2030) ($MN)

28 手術室統合の世界市場展望、胸部外科別 (2021-2030) ($MN)

29 手術室統合の世界市場展望、その他の用途別 (2021-2030) ($MN)

30 手術室統合の世界市場展望、エンドユーザー別 (2021-2030) ($MN)

31 手術室統合の世界市場展望:病院別 (2021-2030) ($MN)

32 手術室統合の世界市場展望:外来手術センター・診療所別 (2021-2030) ($MN)

33 手術室統合の世界市場展望、専門クリニック別 (2021-2030) ($MN)

34 手術室統合の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖