❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

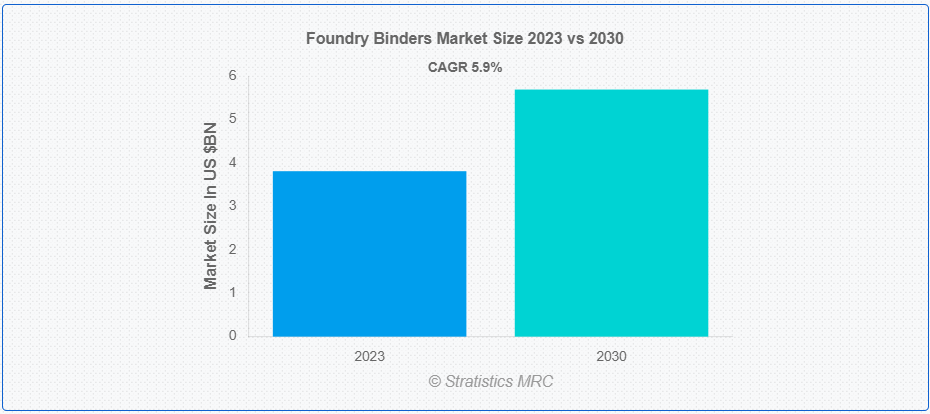

Stratistics MRCによると、鋳造用バインダーの世界市場は2023年に38.1億ドルを占め、予測期間中の年平均成長率は5.9%で、2030年には56.9億ドルに達する見込みである。鋳造用バインダーは金属鋳造工程に不可欠な部品であり、金属部品を製造できるように鋳型を成形し、固化させる。これらのバインダーは特殊な添加剤で、鋳物砂と組み合わせて凝集性と耐久性のあるブレンドを形成する。鋳造用バインダーの主な仕事は、鋳型に安定性と強度を与え、鋳造プロセスの高熱と圧力に耐えられるようにすることです。バインダーは、砂の粒子を結合させることで、精密で複雑な鋳型の製造を助け、完成した金属鋳物が必要な要件を満たすことを保証します。

米国鋳造協会によると、鋳造用バインダーの適切な選択と適用は、最適な鋳造品質と効率を達成するための重要な要素である。

市場のダイナミクス:

ドライバー

薄型素材へのニーズの高まり

鋳造用バインダー市場を推進している主な要因の一つは、航空宇宙や自動車などの分野で軽量材料のニーズが高まっていることである。鋳造用バインダーは、軽量かつ強度が必要な複雑な部品の鋳型を成形するのに不可欠である。さらに、鋳造用バインダーは、業界が燃費効率と性能をますます重視するようになるにつれて変化する現代の用途の要求を満たす、軽量で高強度の鋳物の製造にも役立つ。

拘束:

法外な立ち上げ費用と資本コミットメント

最先端のバインダー技術を導入するための初期費用が高いことが、鋳物用バインダー市場の大きな障壁となっている。鋳物工場は機械を更新し、新しいバインダー配合を導入するために多額の資本支出を行う必要があるかもしれない。鋳物工場、特に小規模の鋳物工場が初期の資金負担に尻込みすれば、革新的なバインダーは広く採用されないかもしれない。加えて、コスト要因も、より経済的で環境に優しいバインダー・ソリューションへの転換を妨げたり、先送りしたりする可能性がある。

チャンスだ:

高まる金属鋳造と3Dプリンティングのニーズ

鋳造用バインダー市場は、金属鋳造における3Dプリンティングの利用拡大により、大きな可能性を秘めている。3Dプリンティング技術が製造分野で広く使用されるようになるにつれて、付加製造によって作られる複雑な構造をうまくサポートできるバインダーのニーズが高まっている。さらに、金属鋳造と3Dプリンティングの需要を満たすよう特別に設計された特殊バインダーの創出を可能にすることで、技術革新と市場拡大の新たな機会がもたらされる。

脅威だ:

代替技術競争

伝統的な鋳造方法、ひいては鋳造用バインダーは、3Dプリンティングやその他の高度な製造プロセスなどの代替鋳造技術の出現によって脅威にさらされている。材料の無駄の削減、生産サイクルの短縮、設計の柔軟性の向上などは、こうした代替技術がもたらす可能性のある利点の一部である。さらに、用途によっては、従来の砂型鋳造プロセスと競合する新たな製造技術が鋳造用バインダーの需要全体に影響を与える可能性がある。

Covid-19の影響:

COVID-19の大流行は鋳造用バインダー市場に大きな影響を及ぼし、サプライチェーンの混乱、しばらくの間の製造施設の閉鎖、産業活動の鈍化につながった。移動制限や労働力不足が生産スケジュールの遅延を引き起こし、建設や自動車などのセクターからの需要が減少している。しかし、価格変動と原材料の入手可能性の予測不可能性により、市場はさらなる課題に直面している。それでも、世界経済が安定化するにつれて、堅牢で持続可能なサプライ・チェーンが重視されるようになり、他の産業でも回復の動きが見られるため、鋳造用バインディング市場は徐々に回復していくはずである。

ポリウレタン・ノーベーク・セグメントが予測期間中最大となる見込み

鋳造用バインダー市場では、ポリウレタン・ノーベーク・バインダー部門が最大のシェアを占めると予想されている。この優位性は、高い強度、耐久性、適応性を含むポリウレタンの優れた品質によって説明される。こうした品質により、ポリウレタンは金属鋳造用の複雑な鋳型を作るための最良の選択肢となっている。さらに、No-Bakeという用語は、追加の熱を必要とせずに室温で硬化する能力から生じる、このバインダーの鋳造効率の向上を表している。

予測期間中、化学産業分野のCAGRが最も高くなると予想される

鋳造用バインダー市場では、化学産業分野のCAGRが最も高いと予測されている。様々な化学プロセスや用途で鋳造用バインダーが必要とされていることが、この成長の原動力となっている。化学産業で使用される金属部品では、鋳造バインダーは鋳型の成形に不可欠であり、鋳造プロセスにおける精度と生産性を保証する。さらに、このセグメントの堅調な成長は、化学産業における特殊な金属部品のニーズの高まりと、特定の化学的要件を満たすための鋳造用バインダーの配合の進歩に起因している。

最もシェアの高い地域:

鋳造用バインダー市場では、アジア太平洋地域が最大のシェアを占めている。自動車、航空宇宙、機械製造など、鋳造に依存する多くの産業で大きな存在感を示しているため、この地域が市場を支配した。この地域における市場拡大の重要な要因は、韓国、日本、中国、インド、その他である。さらに、アジア太平洋地域の急速な工業化、人口の拡大、インフラ整備への投資の増加が金属鋳物への大きな需要につながり、鋳造用バインダーの需要を牽引した。鋳造用バインダー市場における同地域の優位性をさらに高めているのは、コスト効率の高い生産能力、技術の進歩、政府の支援政策である。

CAGRが最も高い地域:

鋳造用バインダー市場のCAGRは北米が最も高い。アジア太平洋地域が支配的であるにもかかわらず、鋳造用バインダーの需要は北米でも顕著に増加している。この地域は製造業が盛んで、特に航空宇宙、防衛、自動車など金属鋳造品に大きく依存する部門が多い。高性能鋳造用バインダーのニーズ、環境に優しく持続可能な製造方法の重視の高まり、技術の進歩はすべて北米での市場拡大に寄与している。さらに、同地域が研究開発に力を入れていること、業界大手や有利な政府規制が存在することも、北米の鋳造用バインダー市場の成長を後押ししている。

市場の主要プレーヤー

鋳造用バインダー市場の主要企業には、BASF SE、花王株式会社、Vesuvius、Eurotek Foundry Products Limited、Imerys、HA-International LLC、Ashland Global Holdings Inc.、Suzhou Xingye Foundry Material Co.Ltd.、Hüttenes-Albertus Chemische Werke GmbH、Foseco (Foundry Service Company)、ASK Chemicalsなどがある。

主な進展

2023年11月、世界有数の電池材料メーカーであるBASF社と、世界有数の電気自動車用電池セルメーカーであるSKオン社は、北米とアジア太平洋地域を中心とした世界のリチウムイオン電池市場における提携機会を共同で評価する契約を締結した。この提携により、強力なビジネス能力と製品開発能力を結集し、業界をリードするリチウムイオン電池用電池材料を開発する。

2023年8月、日本の美容大手花王株式会社は、オーストラリアのサンケア・ボディケアブランド「ボンダイ・サンズ」を買収することで合意したと発表した。買収額は4億5,000万豪ドルと推定され、花王グループはサンケア事業を強化する。

2023年5月、ミネラルベースの特殊溶液の世界的大手サプライヤーであるイメリスは、長期エネルギーサービス契約の一環として、カリフォルニア州サンタバーバラ郡にあるロンポック施設に、バッテリーエネルギー貯蔵と組み合わせた大規模太陽光発電システムを設置するため、トータルエナジーズと協力する。このプロジェクトは、グローバルな施設全体で温室効果ガス排出量を削減するというイメリスのコミットメントに沿ったもので、年間約7,000トンのCO2排出を削減することになる。

対象となる製品タイプ

– 無機バインダー

– 有機バインダー

– 熱硬化

– コールドボックス

– ポリウレタン

– フェノール樹脂

– エポキシ

– その他の製品タイプ

対象となる産業構造

– ポリウレタンノーベーク

– 自動化

対象アプリケーション

– 鉄

– 非鉄

– 化学工業

– 樹脂

– 塗料

– セラミック

– その他の用途

対象となるエンドユーザー

– 砂型鋳造

– 中子砂型鋳造

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 鋳造用バインダーの世界市場:製品タイプ別

5.1 はじめに

5.2 無機バインダー

5.2.1 ガス化

5.2.2 熱硬化ケイ酸ナトリウム

5.2.3 セルフセット

5.3 有機バインダー

5.4 熱硬化

5.4.1 アルキド

5.4.2 イースター硬化

5.4.3 フラン

5.4.4 ノーベーク

5.4.5 フェノール

5.4.6 シリコーン

5.4.7 アクリル

5.5 コールドボックス

5.6 ポリウレタン

5.7 フェノール樹脂

5.8 エポキシ

5.9 その他の製品タイプ

5.9.1 ハイブリッドフェノールエポキシ

5.9.2 アルカリフェノール

6 鋳造用バインダーの世界市場、産業構造別

6.1 はじめに

6.2 ポリウレタンノーベーク

6.3 自動化

7 鋳造用バインダーの世界市場:用途別

7.1 はじめに

7.2 鉄

7.3 非鉄

7.4 化学工業

7.5 樹脂

7.6 塗料

7.7 セラミック

7.8 その他の用途

8 鋳造用バインダーの世界市場、エンドユーザー別

8.1 はじめに

8.2 砂型鋳造

8.3 中子砂型鋳造

8.4 その他のエンドユーザー

9 鋳造用バインダーの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 BASF SE

11.2 花王株式会社

11.3 ヴェスヴィオ

11.4 ユーロテック・ファウンドリー・プロダクツ・リミテッド

11.5 イメリス

11.6 HAインターナショナルLLC

11.7 Ashland Global Holdings Inc.

11.8 蘇州星業鋳造材料有限公司

11.9 ヒュッテネス・アルベルトゥス・ケミッシュ・ヴェルケ GmbH

11.10 フォセコ(鋳造サービス会社)

11.11 ASKケミカルズ

表一覧

1 鋳造用バインダーの世界市場展望、地域別(2021-2030年) ($MN)

2 鋳造用バインダーの世界市場展望、製品タイプ別 (2021-2030) ($MN)

3 鋳造用バインダーの世界市場展望、無機バインダー別 (2021-2030) ($MN)

4 鋳造用バインダーの世界市場展望、ガス化剤別 (2021-2030) ($MN)

5 鋳造用バインダーの世界市場展望、熱硬化ケイ酸ナトリウム別 (2021-2030) ($MN)

6 鋳造用バインダーの世界市場展望、自己硬化型別 (2021-2030) ($MN)

7 鋳造用バインダーの世界市場展望、有機バインダー別 (2021-2030) ($MN)

8 鋳造用バインダーの世界市場展望、熱硬化性別 (2021-2030) ($MN)

9 鋳造用バインダーの世界市場展望、アルキド別 (2021-2030) ($MN)

10 鋳造用バインダーの世界市場展望、イースターキュア別 (2021-2030) ($MN)

11 鋳造用バインダーの世界市場展望、フラン別 (2021-2030) ($MN)

12 鋳造用バインダーの世界市場展望、ノーベーク別 (2021-2030) ($MN)

13 鋳造用バインダーの世界市場展望:フェノール樹脂別 (2021-2030) ($MN)

14 鋳造用バインダーの世界市場展望:シリコーン別 (2021-2030) ($MN)

15 鋳造用バインダーの世界市場展望:アクリル別 (2021-2030) ($MN)

16 鋳造用バインダーの世界市場展望:コールドボックス別 (2021-2030) ($MN)

17 鋳造用バインダーの世界市場展望、ポリウレタン別 (2021-2030) ($MN)

18 鋳造用バインダーの世界市場展望、フェノール樹脂別 (2021-2030) ($MN)

19 鋳造用バインダーの世界市場展望、エポキシ樹脂別 (2021-2030) ($MN)

20 鋳造用バインダーの世界市場展望、その他の製品タイプ別 (2021-2030) ($MN)

21 鋳造用バインダーの世界市場展望、ハイブリッドフェノールエポキシ別 (2021-2030) ($MN)

22 鋳造用バインダーの世界市場展望、アルカリフェノール樹脂別 (2021-2030) ($MN)

23 鋳造用バインダーの世界市場展望、産業構造別 (2021-2030) ($MN)

24 鋳造用バインダーの世界市場展望、ポリウレタンノーベーク別 (2021-2030) ($MN)

25 鋳造用バインダーの世界市場展望、自動化タイプ別 (2021-2030) ($MN)

26 鋳造用バインダーの世界市場展望、用途別 (2021-2030) ($MN)

27 鋳造用バインダーの世界市場展望、鉄分別 (2021-2030) ($MN)

28 鋳造用バインダーの世界市場展望:非鉄金属別 (2021-2030) ($MN)

29 鋳造用バインダーの世界市場展望:化学産業別 (2021-2030) ($MN)

30 鋳造用バインダーの世界市場展望、樹脂別 (2021-2030) ($MN)

31 鋳造用バインダーの世界市場展望:塗料別 (2021-2030) ($MN)

32 鋳造用バインダーの世界市場展望:セラミック別 (2021-2030) ($MN)

33 鋳造用バインダーの世界市場展望、その他の用途別 (2021-2030) ($MN)

34 鋳造用バインダーの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

35 鋳造用バインダーの世界市場展望:鋳型砂型鋳造別 (2021-2030) ($MN)

36 鋳造用バインダーの世界市場展望、中子砂型鋳造別 (2021-2030) ($MN)

37 鋳造用バインダーの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖