❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

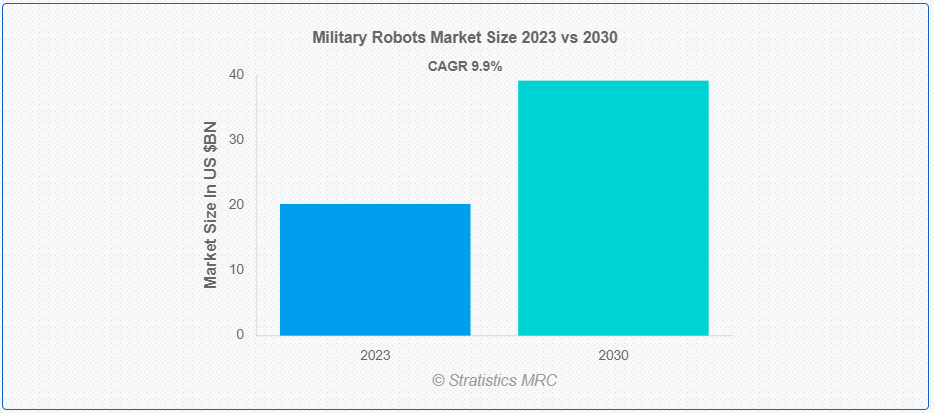

Stratistics MRCによると、世界の軍用ロボット市場は2023年に202.2億ドルを占め、予測期間中の年平均成長率は9.9%で、2030年には391.5億ドルに達すると予測されている。軍事用ロボットは、砲撃、空中、水中監視、救助などのタスク用に設計された自律型ロボットと呼ばれる。特に、画像キャプチャ、爆弾処理、負傷した軍人の搬送、地雷の探知など、さまざまな軍事的機能を提供するように設計されている。さらに、これらのロボットは、作戦能力を強化し、人命へのリスクを軽減し、危険な環境やアクセスしにくい環境での作業を実行することを目的としている。

2016年の米国国防総省(DoD)の報告書『Autonomous Undersea Vehicle Requirement for 2025』によると、潜水艦をベースとした水中ドローンは、潜水艦の武器やセンサーの有効射程を長年にわたって伸ばすために使用される。

市場のダイナミクス:

ドライバー

CBRN攻撃の影響を受ける地域へのロボットの配備

化学・生物・放射線・核(CBRN)事故の影響を受ける地域でのロボットの活用は、軍事用ロボット市場を大きく後押ししている。特殊なセンサーと機能を備えたロボットは、こうした危険な環境において、偵察、除染、危険物質の取り扱いなどの重要な作業を行う。さらに、CBRNの脅威がもたらす課題に対処し、リスクの高い地帯で活動することで、その配備は人命へのリスクを軽減する。各国がCBRNの脅威に対する備えを優先しているため、危険な状況に対応できる洗練されたロボットシステムの必要性が研究と配備を促進しており、これが軍事用ロボット市場の成長をさらに促進している。

拘束:

軍用ドローンの高コスト

高度な無人システムの研究、開発、製造、メンテナンスに関連する費用は、政府や防衛機関にとって多額の調達コストとなる。このような高コストが、高度な無人機の手頃な価格と入手しやすさをしばしば制限し、普及を妨げている。また、防衛省内の予算制約により、こうした高価なシステムの調達が制限され、配備のペースや規模に影響を与える可能性もある。それによって、市場の需要を妨げることになる。

チャンスだ:

完全自律型UGVの開発

AI、センサー・アレイ、高度なナビゲーション・システムを搭載した完全自律型無人地上車両(UGV)の進歩により、作戦能力が強化されている。UGVは、偵察、後方支援、パトロールなど様々なタスクを独立して実行することができ、人間のオペレーターへの依存を減らし、敵対的な環境におけるリスクを軽減する。さらに、UGVは効率性の向上、迅速な対応、必要人員の削減を約束し、軍事作戦を最適化する。複雑な地形を移動し、動的な状況に適応する能力は、現代の戦争シナリオにおいて貴重な資産となる。

脅威だ:

安全性と信頼性

安全性と信頼性への懸念は、軍事用ロボット市場に大きな脅威を与えている。進歩にもかかわらず、これらのシステムが誤動作やエラーなしに一貫して動作することを保証することは依然として困難である。技術的な不具合の可能性、サイバー脅威の影響、友軍や民間人への偶発的な危害は、重大な問題を提起している。自律技術への依存はリスクをもたらし、厳格なテスト、フェイルセーフ、サイバーセキュリティ対策が要求される。

コビッド19の影響

COVID-19パンデミックは、重要な原材料サプライチェーンの途絶、ロジスティクスの困難、各国の国防支出の制限など、軍事ロボット分野に多くの課題を突きつけた。他方、軍事部門の収入と業務実績の減少を乗り切るため、防衛装備品の製造業者やサービス業者は研究開発費や事業拡大を縮小せざるを得なかった。

予測期間中、海洋ロボット分野が最大となる見込み

海洋ロボット分野が最大のシェアを占めると推定される。海洋ロボットには、遠隔操作ビークル(ROV)や自律型水中ビークル(AUV)が含まれ、海洋環境における機雷対策、水中偵察、情報収集、海洋調査、監視などの任務に配備される。さらに、特殊なセンサーとナビゲーション・システムを搭載した海洋ロボットは、海上警備の強化、海軍資産の保護、海中地形での任務遂行を支援するとともに、人的リスクを最小限に抑え、現代の海軍作戦と防衛戦略において極めて重要な役割を果たしている。

国土安全保障分野は予測期間中に最も高いCAGRが見込まれる

国土安全保障分野は、予測期間中に有利な成長が見込まれている。国土安全保障は、国境、重要インフラ、国内安全保障を守るために採用される無人システムに焦点を当てている。無人システムは状況認識を高め、情報を収集し、法執行活動、災害対応、対テロ活動を支援する。国境監視、群衆監視、災害偵察のために配備されるこれらのロボットは、国土安全保障対策を強化し、緊急対応能力を向上させ、国境や重要インフラ地帯の治安維持に貢献する。

最もシェアの高い地域

アジア太平洋地域は、防衛近代化イニシアチブの増加と地政学的緊張のため、推定期間中に最大の市場シェアを指揮した。この地域の焦点は、軍事能力、国境監視、海上警備を強化するためのドローン、UGV、その他の自律技術に及んでいる。さらに、国防予算の増加とハイテク産業の急成長により、アジア太平洋地域は軍事ロボットの研究、開発、配備の重要な拠点として台頭しており、地域の安全保障ダイナミクスを再構築し、国防態勢を強化する上で極めて重要な役割を果たしている。

CAGRが最も高い地域:

北米は予測期間中に有益な成長を目撃することが期待される。同地域は広範な研究開発イニシアチブを誇り、防衛目的の最先端無人システムの革新と展開を促進している。主要企業や大手防衛請負業者は米国に本社を置いており、北米では無人航空機(UAV)、地上ロボット、海上システムに多額の投資が行われ、防衛ニーズに応え、軍事能力を近代化し、安全保障上の課題に対処している。さらに、この地域は戦略的パートナーシップと相まって技術的優位性に重点を置いており、世界の軍事ロボット市場の形成と発展において極めて重要な役割を担っている。

市場の主要プレーヤー

軍用ロボット市場の主要企業には、BAE Systems、Lockheed Martin Corporation、General Dynamics Corporation、Northrop Grumman Corporation、FLIR Systems, Inc.、Thales Group、Elbit Systems Ltd.、QinetiQ、Saab AB、Israel Aerospace Industries Ltd.、Rheinmetall AG、Rafael Advanced Defense Systems Ltd.、AeroVironment Inc.、Cobham Ltd.、Aeronautics Ltd.、Textron Inc.、Clearpath Robotics Inc.、Boston Dynamics、Recon Roboticsなどがある。

主な進展

2022年7月、テレダイン・フリアー防衛は米軍とケンタウルス・マルチミッション・ロボット500台の調達で6210万米ドルの契約を締結した。

中国は2022年1月、兵站や偵察任務で軍を支援する世界最大の電動四脚ロボットを発表した。このロボットは4本足で、時速10kmで最大352ポンドの積載物を運ぶことができる。

対象プラットフォーム

– 陸上ロボット

– 海上ロボット

– 空中ロボット

対象となる作戦モード

– 人による操作

– 自動化

推進力のモード

– 機械式

– 電気式

– ハイブリッド

対象ペイロード

– レーダー

– ビデオスクリーン

– カメラ

– 武器

– その他のペイロード

対象アプリケーション

– 捜索救助

– 爆発物処理 (EOD)

– 消火活動

– 情報、監視、偵察(ISR)

– 輸送

– 地雷除去

– 戦闘支援

対象エンドユーザー

– 防衛

– 国土安全保障

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 軍用ロボットの世界市場、プラットフォーム別

5.1 はじめに

5.2 陸上ロボット

5.2.1 車輪付き

5.2.2 脚式

5.2.3 追跡型

5.2.4 ウェアラブル

5.3 海洋ロボット

5.3.1 無人水上バイク(USV)

5.3.2 遠隔操作無人探査機(ROV)

5.3.3 自律型水中ロボット(AUV)

5.4 空中ロボット

5.4.1 小型UAV

5.4.2 戦略的UAV

5.4.3 戦術UAV

5.4.4 無人戦闘空中機(UCAV)

6 軍事用ロボットの世界市場、動作モード別

6.1 はじめに

6.2 人間操作型

6.3 自動化

7 軍用ロボットの世界市場:推進方式別

7.1 はじめに

7.2 機械式

7.3 電気式

7.4 ハイブリッド

8 軍事用ロボットの世界市場、ペイロード別

8.1 はじめに

8.2 レーダー

8.3 ビデオスクリーン

8.4 カメラ

8.5 兵器

8.6 その他のペイロード

9 軍用ロボットの世界市場、用途別

9.1 はじめに

9.2 捜索・救助

9.3 爆発物処理(EOD)

9.4 消火活動

9.5 諜報・監視・偵察(ISR)

9.6 輸送

9.7 地雷除去

9.8 戦闘支援

10 軍用ロボットの世界市場、エンドユーザー別

10.1 はじめに

10.2 防衛

10.2.1 陸軍

10.2.2 空軍

10.2.3 海軍

10.3 国土安全保障

11 軍用ロボットの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 BAEシステムズ

13.2 ロッキード・マーチン

13.3 ゼネラル・ダイナミクス・コーポレーション

13.4 ノースロップ・グラマン社

13.5 フリアーシステムズ

13.6 タレス・グループ

13.7 エルビット・システムズ

13.8 QinetiQ

13.9 サーブAB

13.10 イスラエル航空宇宙産業株式会社

13.11 ラインメタルAG

13.12 Rafael Advanced Defense Systems Ltd.

13.13 AeroVironment Inc.

13.14 コブハム

13.15 エアロノーティクス社

13.16 テキストロン社

13.17 クリアパス・ロボティクス社

13.18 ボストン・ダイナミクス

13.19 レコン・ロボティクス

表一覧

1 軍用ロボットの世界市場展望、地域別(2021-2030年) ($MN)

2 軍用ロボットの世界市場展望、プラットフォーム別 (2021-2030) ($MN)

3 軍用ロボットの世界市場展望:陸上ロボット別 (2021-2030) ($MN)

4 軍用ロボットの世界市場展望:車輪型別 (2021-2030) ($MN)

5 軍用ロボットの世界市場展望:脚式別 (2021-2030) ($MN)

6 軍用ロボットの世界市場展望、追跡型別 (2021-2030) ($MN)

7 軍用ロボットの世界市場展望、ウェアラブル別 (2021-2030) ($MN)

8 軍用ロボットの世界市場展望、海洋ロボット別 (2021-2030) ($MN)

9 軍用ロボットの世界市場展望:無人水上バイク(USV)別 (2021-2030) ($MN)

10 軍用ロボットの世界市場展望、遠隔操作車両(ROV)別 (2021-2030) ($MN)

11 軍用ロボットの世界市場展望、自律型水中ロボット(AUV)別 (2021-2030) ($MN)

12 軍用ロボットの世界市場展望、空中ロボット別 (2021-2030) ($MN)

13 軍用ロボットの世界市場展望、小型UAV別 (2021-2030) ($MN)

14 軍用ロボットの世界市場展望:戦略UAV別 (2021-2030) ($MN)

15 軍用ロボットの世界市場展望:戦術UAV別 (2021-2030) ($MN)

16 軍用ロボットの世界市場展望:無人戦闘機(UCAV)別 (2021-2030) ($MN)

17 軍用ロボットの世界市場展望、動作モード別 (2021-2030) ($MN)

18 軍用ロボットの世界市場展望、人間が操作するタイプ別 (2021-2030) ($MN)

19 軍用ロボットの世界市場展望、自動運転別 (2021-2030) ($MN)

20 軍用ロボットの世界市場展望:推進方式別 (2021-2030) ($MN)

21 軍用ロボットの世界市場展望:機械式別 (2021-2030) ($MN)

22 軍用ロボットの世界市場展望:電動式別 (2021-2030) ($MN)

23 軍用ロボットの世界市場展望:ハイブリッド別 (2021-2030) ($MN)

24 軍用ロボットの世界市場展望:ペイロード別 (2021-2030) ($MN)

25 軍用ロボットの世界市場展望:レーダー別 (2021-2030) ($MN)

26 軍用ロボットの世界市場展望、ビデオスクリーン別 (2021-2030) ($MN)

27 軍用ロボットの世界市場展望:カメラ別 (2021-2030) ($MN)

28 軍用ロボットの世界市場展望:武器別 (2021-2030) ($MN)

29 軍用ロボットの世界市場展望、その他のペイロード別 (2021-2030) ($MN)

30 軍用ロボットの世界市場展望:用途別 (2021-2030) ($MN)

31 軍用ロボットの世界市場展望:捜索救助別 (2021-2030) ($MN)

32 軍用ロボットの世界市場展望:爆発物処理(EOD)別 (2021-2030) ($MN)

33 軍用ロボットの世界市場展望、消火活動別 (2021-2030) ($MN)

34 軍用ロボットの世界市場展望、情報・監視・偵察(ISR)別 (2021-2030) ($MN)

35 軍用ロボットの世界市場展望:輸送手段別 (2021-2030) ($MN)

36 軍用ロボットの世界市場展望、地雷除去機別 (2021-2030) ($MN)

37 軍用ロボットの世界市場展望:戦闘支援別 (2021-2030) ($MN)

38 軍用ロボットの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

39 軍用ロボットの世界市場展望:防衛別 (2021-2030) ($MN)

40 軍用ロボットの世界市場展望:陸軍別 (2021-2030) ($MN)

41 軍用ロボットの世界市場展望:空軍別 (2021-2030) ($MN)

42 軍用ロボットの世界市場展望:海軍別 (2021-2030) ($MN)

43 軍用ロボットの世界市場展望:国土安全保障別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖