❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

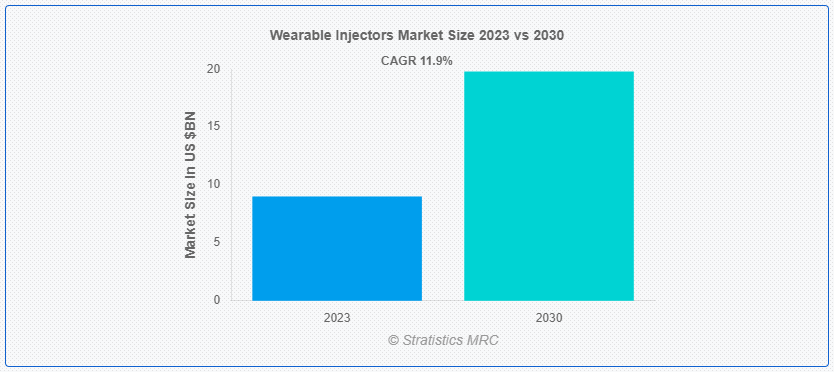

Stratistics MRCによると、ウェアラブル注射器の世界市場は2023年に90.1億ドルを占め、予測期間中の年平均成長率は11.9%で、2030年には198.0億ドルに達する見込みである。ウェアラブル注射器は、身体に装着する小型医療機器であり、制御された一貫した薬物送達を容易にする。これらのデバイスは皮下に薬剤を投与し、慢性疾患の患者に利便性と正確な投与を提供する。様々な形状があり、多くの場合、電子的または機械的なシステムが組み込まれているため、個別化された治療計画を可能にし、長期にわたる薬剤の連続的または断続的な送達を可能にする。

国際糖尿病連合によると、2045年までに7億8,000万人以上が糖尿病を患うと予想されている。

市場のダイナミクス:

ドライバー

慢性疾患の増加

糖尿病、心血管系疾患、自己免疫疾患などの有病率の増加に伴い、便利で正確な薬物送達方法に対する需要が高まっています。ウェアラブル注射器は、患者に薬剤を自己投与する手段を提供することで解決策を提供し、一貫した投与を保証し、治療のアドヒアランスを向上させます。慢性疾患の長期治療に対応する能力は、患者の利便性を高め、これらの継続的な健康課題を効率的に管理するというニーズに合致しており、市場の成長を後押ししている。

拘束:

ウェアラブル注射器に関する費用

ウェアラブル注射器に関連するコスト要因が、市場の顕著な抑制要因となっている。これらのデバイスは、その洗練された技術、製造上の複雑さ、および特殊な材料により、しばしば高額な費用を伴う。この高コストが一部の患者のアクセスを制限し、普及に影響を与えている。さらに、償還の課題や医療予算の制約が、普及をさらに妨げている。

チャンスだ:

医療インフラと生活習慣病の増加

医療システムの進歩に伴い、患者中心のケアと革新的な薬剤投与方法が重視されるようになっている。ウェアラブル注射器は、現代のライフスタイルに蔓延する慢性疾患を管理するための、使いやすく自己投与可能なアプローチを提供することで、このトレンドに合致している。この融合は、ウェアラブル注射器が慢性疾患を持つ個人のニーズに対応し、効率的で便利な薬物送達ソリューションを提供する機会を創出し、それによってその採用と市場成長を促進する。

脅威だ:

代替ドラッグデリバリーシステムへの傾斜?

患者や医療提供者が経口薬や従来の注射など多様な選択肢を模索する一方で、ウェアラブル注射器への傾斜が市場成長の課題となっている。患者の嗜好、コストへの配慮、競合技術の開発といった要因が、ウェアラブル注射器の採用から注意をそらしている。この傾向は、ウェアラブル注射器の普及を妨げ、市場への浸透に影響を与え、正確で便利な薬物送達という利点があるにもかかわらず、予想される市場拡大を鈍らせる可能性がある。

Covid-19の影響:

COVID-19パンデミックはウェアラブル注射器市場に大きな影響を与えた。選択的処置の遅延、患者の診察回数の減少、経済的制約により、ウェアラブル注射器の採用は一時的に減速した。しかし、パンデミックは遠隔医療ソリューションの必要性を浮き彫りにし、医療が混乱する中、患者が便利で自宅での治療オプションを求めるため、ウェアラブル注射器への長期的な関心と技術革新を促進する可能性がある。

予測期間中、糖尿病分野が最大となる見込み

ウェアラブル注射器市場をリードするのは糖尿病分野である。世界中で糖尿病の有病率が上昇する中、効率的で便利な薬物送達システムに対する需要が高まっている。ウェアラブル注射器は、糖尿病患者にインスリン投与を便利に管理する方法を提供し、正確な投与を保証して治療のアドヒアランスを高める。さらに、技術の進歩や糖尿病管理用に調整されたユーザーフレンドリーな統合システムの開発は、市場におけるこのセグメントの優位性をさらに高めている。

予測期間中、オフボディインジェクターセグメントのCAGRが最も高くなると予想される

体外式注射器は、携帯性と柔軟性に優れ、身体に装着する制約を受けることなく薬剤の携帯や投与ができることから、今後大きな成長が見込まれる分野である。特に間欠投与や長期療法を必要とする治療において、より目立たず使いやすい薬物送達方法を求める傾向が、体外式注射器の需要を牽引している。さらに、様々な薬剤との適合性や多様な患者の嗜好に対応できることが、ウェアラブル注射器市場の拡大に寄与している。

最もシェアの高い地域:

北米は、先進的な医療インフラ、慢性疾患の高い有病率、技術に精通した人口の組み合わせにより、ウェアラブル注射器市場を支配すると予想される。同地域の強固な規制環境は、革新的な医療技術の採用を後押ししている。医療費の増加と主要市場プレイヤーの存在感が、北米のリーダーシップにさらに貢献している。

CAGRが最も高い地域:

アジア太平洋地域は、人口の拡大、慢性疾患の有病率の上昇、医療意識の高まりにより、ウェアラブル注射器市場で大きな成長が見込まれている。中国、インド、日本などの国々では、政府の積極的な取り組み、医療インフラの改善、革新的な技術の採用が進んでおり、市場の拡大に寄与している。さらに、可処分所得の増加や、患者中心の医療モデルへのシフトが、アジア太平洋地域におけるウェアラブル注射器の成長をさらに促進している。

市場の主要プレーヤー

ウェアラブル注射器市場の主要企業には、Amgen Inc.、Becton, Dickinson and Company、CeQur SA、Debiotech SA、E3D Elcam Drug Delivery Devices、Enable Injection Devices Ltd.、Insulet Corporation、Medtronic plc、Nemera Development SA、ScPharmaceuticals Inc.、Sensile Medical AG、SFC Fluidics、SteadyMed Therapeutics, Inc.、Tandem Diabetes Care, Inc.、Unilife Corporation、West Pharmaceutical Services, Inc.、Ypsomed Holding AGなどがある。

主な進展

2023年5月、イネーブル・インジェクションズ社は、米国を拠点とするバイオテクノロジー企業ビリディアン・セラピューティクス社と提携した。

2023年1月、タンデム糖尿病ケア社はシギパッチポンプの製造元であるAMFメディカル社の買収を発表した。

2022年6月、アッヴィ社は、中等症から重症の活動期クローン病(CD)の成人患者を対象とした、最初で唯一の特異的インターロイキン-23(IL-23)阻害薬として、SKYRIZI(risankizumab-rzaa)の米国FDA承認を取得した。本剤は、オンボディインジェクター(OBI)を用いた皮下注射(SC)による自己投与が可能である。

対象となるタイプ

– オンボディ

– オフボディ

使用タイプ

– 使い捨て

– 半使い捨て

– 再利用可能

対象技術

– マイクロ流体システム

– 電子システム

– ハイブリッドシステム

– 機械システム

– その他の技術

対象となるアプリケーション

– 自己免疫疾患

– 心血管疾患

– 糖尿病

– 免疫不全

– 感染症

– 腫瘍学

– その他の用途

対象となるエンドユーザー

– 病院

– クリニック

– 在宅医療

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ウェアラブルインジェクターの世界市場、タイプ別

5.1 イントロダクション

5.2 オンボディ

5.3 オフボディ

6 ウェアラブルインジェクターの世界市場:使用タイプ別

6.1 はじめに

6.2 使い捨て

6.3 セミ使い捨て

6.4 再利用可能

7 ウェアラブル注射器の世界市場、技術別

7.1 イントロダクション

7.2 マイクロ流体システム

7.3 電子システム

7.4 ハイブリッドシステム

7.5 機械的システム

7.5.1 バルーンリザーバー

7.5.2 インフューザーポンプ

7.5.3 振動システム

7.5.4 回転機構

7.5.5 バネ式

7.6 その他の技術

8 ウェアラブルインジェクターの世界市場、用途別

8.1 はじめに

8.2 自己免疫疾患

8.3 循環器疾患

8.4 糖尿病

8.5 免疫不全

8.6 感染症

8.7 腫瘍学

8.8 その他の用途

9 ウェアラブル注射器の世界市場、エンドユーザー別

9.1 はじめに

9.2 病院

9.3 診療所

9.4 在宅医療

9.5 その他のエンドユーザー

10 ウェアラブル注射器の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 アムジェン社

12.2 ベクトン・ディッキンソン・アンド・カンパニー

12.3 CeQur SA

12.4 デビオテックSA

12.5 E3D エルカム薬物送達デバイス

12.6 Enable Injection Devices Ltd.

12.7 インスレットコーポレーション

12.8 メドトロニック plc

12.9 Nemera Development SA

12.10 ScPharmaceuticals Inc.

12.11 Sensile Medical AG

12.12 SFC Fluidics

12.13 ステディメッド・セラピューティクス社

12.14 Tandem Diabetes Care, Inc.

12.15 ユニライフ・コーポレーション

12.16 ウエスト・ファーマシューティカル・サービス

12.17 イプソメド・ホールディングAG

表一覧

1 ウェアラブルインジェクターの世界市場展望、地域別(2021-2030年) ($MN)

2 ウェアラブル注射器の世界市場展望、タイプ別(2021-2030年) ($MN)

3 ウェアラブルインジェクターの世界市場展望、オンボディ別 (2021-2030) ($MN)

4 ウェアラブルインジェクターの世界市場展望、オフボディ別 (2021-2030) ($MN)

5 ウェアラブルインジェクターの世界市場展望、用途タイプ別 (2021-2030) ($MN)

6 ウェアラブルインジェクターの世界市場展望、使い捨てタイプ別 (2021-2030) ($MN)

7 ウェアラブルインジェクターの世界市場展望、セミ使い捨てタイプ別 (2021-2030) ($MN)

8 ウェアラブルインジェクターの世界市場展望、再利用可能別 (2021-2030年) ($MN)

9 ウェアラブルインジェクターの世界市場展望、技術別 (2021-2030年) ($MN)

10 ウェアラブルインジェクターの世界市場展望、マイクロ流体システム別 (2021-2030) ($MN)

11 ウェアラブルインジェクターの世界市場展望、電子システム別 (2021-2030) ($MN)

12 ウェアラブルインジェクターの世界市場展望、ハイブリッドシステム別 (2021-2030) ($MN)

13 ウェアラブルインジェクターの世界市場展望、機械システム別 (2021-2030) ($MN)

14 ウェアラブルインジェクターの世界市場展望、バルーンリザーバー別 (2021-2030) ($MN)

15 ウェアラブルインジェクターの世界市場展望、インフューザーポンプ別 (2021-2030) ($MN)

16 ウェアラブルインジェクターの世界市場展望、振動システム別 (2021-2030) ($MN)

17 ウェアラブルインジェクターの世界市場展望、回転機構別 (2021-2030) ($MN)

18 ウェアラブルインジェクターの世界市場展望、スプリング式別 (2021-2030) ($MN)

19 ウェアラブルインジェクターの世界市場展望、その他の技術別 (2021-2030) ($MN)

20 ウェアラブルインジェクターの世界市場展望、用途別 (2021-2030) ($MN)

21 ウェアラブルインジェクターの世界市場展望:自己免疫疾患別 (2021-2030) ($MN)

22 ウェアラブル注射器の世界市場展望、循環器疾患別 (2021-2030) ($MN)

23 ウェアラブル注射器の世界市場展望、糖尿病別 (2021-2030) ($MN)

24 ウェアラブル注射器の世界市場展望、免疫不全症別 (2021-2030) ($MN)

25 ウェアラブル注射器の世界市場展望、感染症別 (2021-2030) ($MN)

26 ウェアラブル注射器の世界市場展望、腫瘍学別 (2021-2030) ($MN)

27 ウェアラブル注射器の世界市場展望、その他の用途別 (2021-2030) ($MN)

28 ウェアラブル注射器の世界市場展望、エンドユーザー別 (2021-2030) ($MN)

29 ウェアラブルインジェクターの世界市場展望:病院別 (2021-2030) ($MN)

30 ウェアラブル注射器の世界市場展望、診療所別 (2021-2030) ($MN)

31 ウェアラブル注射器の世界市場展望、在宅ケア別 (2021-2030) ($MN)

32 ウェアラブル注射器の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖