❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

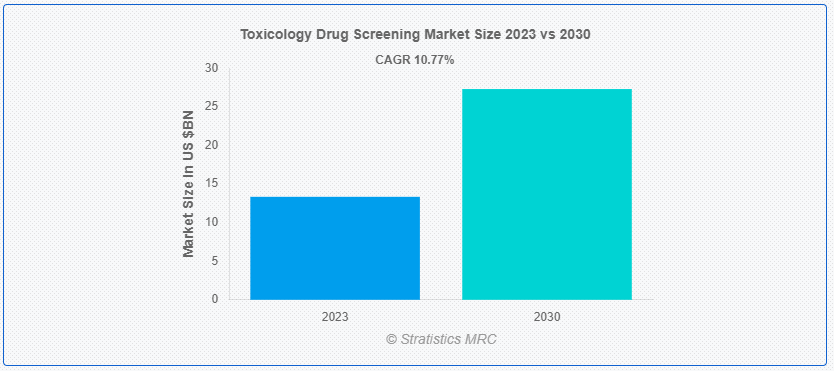

Stratistics MRCによると、世界の毒性薬物スクリーニング市場は2023年に133.4億ドルを占め、予測期間中の年平均成長率は10.77%で、2030年には273.0億ドルに達する見込みである。医療診断に不可欠なものの1つに、血液、尿、毛髪などの生体サンプル中の薬物やその代謝物を調べる毒物学的薬物スクリーニングがある。職場検査、法医学的調査、臨床評価など多くの場面で、この手順は不可欠である。さらに、毒物学的薬物スクリーニングは、クロマトグラフィー質量分析計や免疫測定法のような高度な分析技術を使用することにより、毒素、違法薬物、処方薬を含む様々な物質を検出することができます。

IFPMAの2021年版報告書によると、バイオ医薬品産業の年間研究開発費は、航空宇宙・防衛産業の7.3倍、化学産業の6.5倍、ソフトウェア・コンピュータサービス産業の1.5倍となっている。

市場のダイナミクス:

ドライバー

増加する薬物乱用

毒物学的薬物スクリーニング市場を推進している主な要因の1つは、従来の薬物と新たに開発された合成物質の両方を含む物質乱用の発生率の上昇である。さらに、特にオピオイド危機の観点から、薬物乱用を特定し治療する効率的なスクリーニング方法に対するニーズがこれまで以上に高まっている。この原動力を受けて、市場は、確立されたスクリーニング技術に難題をもたらす新種の合成薬物を含む、幅広い物質を検出できる新規の検査手法を開発してきた。

拘束:

新規物質の特定が困難

デザイナー・ドラッグや新精神活性物質(NPS)の急速な台頭は、従来の毒物学的スクリーニング技術を絶えず複雑にしており、これが一つの大きな障壁となっている。薬物乱用の世界が変化するにつれて、スクリーニングアッセイは違法薬物の製剤のダイナミックな性質に対応することが難しくなっている。さらに、継続的な研究開発を通じてスクリーニング能力を高めることが、新規化合物の検出に適応するために必要である。

チャンスだ:

最先端のスクリーニング技術の開発

より高度で包括的なスクリーニング技術の開発には、大きな可能性がある。質量分析やクロマトグラフィーのような分析技術における継続的な研究や技術革新により、感度や特異性の向上、より多様な物質の検出が可能になる。さらに、最先端の技術に資金を投入することで、関係者は、毒物学スクリーニングの需要の変化に、より正確かつ効率的に対処できる立場になる。

脅威だ:

デザイナーズ・ドラッグの急速な進化

デザイナー・ドラッグや新規精神作用物質(NPS)の開発は、確立された毒物学的スクリーニング技術に深刻な脅威を与えている。これらの物質は急速に進化しているため、スクリーニングアッセイで新しい化合物を同定・検出することが難しくなっている。さらに、これは偽陰性の結果をもたらし、薬物検査の有効性を低下させる可能性がある。

Covid-19の影響:

COVID-19の大流行は、毒物検査薬物スクリーニングの市場に大きな影響を与え、医療の優先順位と手順を変えた。公衆衛生上の緊急事態の解決に注力した結果、薬物検査プログラムやその他の通常の医療サービスは中断された。特に重要な作業員や緊急治療室での毒物検査は依然として必要であったが、パンデミックはサンプル収集、検査室の運営、一般的なロジスティックスに困難をもたらした。さらに、最先端の毒物学技術に投資するかどうかの決定は、パンデミック中の予算制約と経済的不確実性に影響された。

予測期間中、心血管疾患薬スクリーニング分野が最大となる見込み

心血管疾患薬スクリーニング分野が最大のシェアを占めると予測されている。罹患率と死亡率の世界的な主要原因は、脂質異常症や高血圧などの病気を含む心血管疾患である。したがって、医薬品の研究開発で最も重要な側面の1つは、心血管疾患に対する薬剤スクリーニングである。さらに、血圧、コレステロール、血液凝固因子などの心臓や血管の健康リスク因子をターゲットとする薬剤や治療法の特定は、心血管薬剤スクリーニング市場の中心となっています。

診断検査部門は予測期間中に最も高いCAGRが見込まれる

予測期間中、CAGRが最も高いのは診断検査部門である。診断検査室は、疾病の診断とモニタリングのために多種多様な検査を提供しており、医療プロセスにおいて不可欠な存在となっている。さらに、慢性疾患の有病率の上昇や診断技術の発展により、高度な検査サービスのニーズが高まっている。精密医療や個別化医療における重要な役割と、製薬会社や医療提供者とのパートナーシップにより、診断ラボはこの市場で継続的な成長を遂げるのに有利な立場にある。

最もシェアの高い地域:

北米が最大のシェアを占めると予想されている。研究開発への多額の投資、確立された診断ラボのネットワーク、慢性疾患の高い有病率、高度な医療インフラなど、多くの要因がこの優位性に寄与している。特に米国は、その強力な医療制度と診断技術の継続的な進歩により、市場成長を牽引する大きな要因となっている。さらに、北米は個別化医療と精密医療に重点を置いていることもあり、引き続き診断ラボ市場を支配している。

CAGRが最も高い地域:

診断ラボ市場は、高度な診断サービスに対する需要の高まり、医療意識の向上、感染症や慢性疾患の流行などの要因から、アジア太平洋(APAC)地域で最も高いCAGRでの成長が見込まれている。診断技術の著しい進歩とともに、中国、インド、日本などの国々は医療インフラに多額の投資を行っている。さらに、この地域の診断ラボ市場の力強い成長は、APAC諸国における予防医療の重視と精密医療の採用にも起因している。

市場の主要プレーヤー

トキシコロジー薬物スクリーニング市場の主要企業には、Covance, Inc.、Agilent Technologies Inc.、Enzo Life Sciences Inc.、Danaher、Alere, Inc.、BioReliance, Inc.、Eurofins Scientific、Bio-Rad Laboratories Inc.、Promega Corporation、GE Healthcare、Thermo Fisher Scientific Inc.、Charles River Laboratories International Inc.などがある。

主な進展

2023年11月、ダナハーはAbcamの発行済み全株式を1株当たり24ドルの現金で取得し、負債引受額と取得現金控除後の企業価値合計は約57億ドルとなる。

2023年9月、アジレント・テクノロジー・インク(NYSE: A)は、シンガポール国立がんセンター(NCCS)との間で、今後2年間にわたり、アジアで多発するがんのゲノム状況に関するトランスレーショナルながん研究を加速させるための協力関係をまとめた研究協力協定(RCA)を締結しました。

2023年7月、バイオ・ラッド・ラボラトリーズ社とQIAGEN N.V.は本日、デジタルPCR技術に関するグローバルな和解および特許クロスライセンス契約に基づき、米国デラウェア州地方裁判所で係争中の特許紛争を解決することに合意したと発表しました。

対象となるタイプ

– 心血管疾患薬スクリーニング

– 肥満症薬物スクリーニング

– 糖尿病薬スクリーニング

– その他のタイプ

検査の種類

– 急性全身毒性

– 経皮毒性

– 発がん性

– 眼毒性

– 遺伝毒性

– 神経毒性

– 臓器特異的毒性

– その他の試験

対象技術

– ハイスループットスクリーニング

– ゲノミクス

– トランスクリプトミクス

– トキシコゲノミクス

– 分子スクリーニング

– その他のテクノロジー

対象となるエンドユーザー

– 病院および外傷センター

– 法医学研究所

– 診断研究所

– リハビリセンター

– 製薬・バイオテクノロジー企業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、提言)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 毒性薬物スクリーニングの世界市場、タイプ別

5.1 はじめに

5.2 循環器疾患薬物スクリーニング

5.3 肥満症薬物スクリーニング

5.4 糖尿病薬物スクリーニング

5.5 その他のタイプ

6 毒物学的薬物スクリーニングの世界市場、検査タイプ別

6.1 はじめに

6.2 急性全身毒性

6.3 経皮毒性

6.4 発がん性

6.5 眼毒性

6.6 遺伝毒性

6.7 神経毒性

6.8 臓器特異的毒性

6.9 その他の試験

7 毒性薬物スクリーニングの世界市場、技術別

7.1 はじめに

7.2 ハイスループット・スクリーニング

7.3 ゲノミクス

7.4 トランスクリプトミクス

7.5 トキシコゲノミクス

7.6 分子スクリーニング

7.7 その他の技術

8 毒性薬物スクリーニングの世界市場、エンドユーザー別

8.1 はじめに

8.2 病院および外傷センター

8.3 法医学研究所

8.4 診断研究所

8.5 リハビリテーションセンター

8.6 製薬・バイオテクノロジー企業

8.7 その他のエンドユーザー

9 毒性薬物スクリーニングの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 コバンス社

11.2 アジレント・テクノロジー

11.3 エンゾ・ライフ・サイエンシズ

11.4 ダナハー

11.5 アレール社

11.6 BioReliance, Inc.

11.7 ユーロフィンズサイエンティフィック

11.8 バイオ・ラッド・ラボラトリーズ・インク

11.9 プロメガ・コーポレーション

11.10 GEヘルスケア

11.11 サーモフィッシャーサイエンティフィック社

11.12 チャールズ・リバー・ラボラトリーズ・インターナショナル Inc.

表一覧

1 毒性薬物スクリーニングの世界市場展望、地域別(2021-2030年)(MNドル)

2 毒性薬物スクリーニングの世界市場展望、タイプ別(2021-2030年) ($MN)

3 毒性薬物スクリーニングの世界市場展望、心血管疾患薬物スクリーニング別 (2021-2030) ($MN)

4 毒性薬物スクリーニングの世界市場展望、肥満薬物スクリーニング別 (2021-2030) ($MN)

5 毒性薬物スクリーニングの世界市場展望、糖尿病薬物スクリーニング別 (2021-2030) ($MN)

6 毒性薬物スクリーニングの世界市場展望、その他のタイプ別 (2021-2030) ($MN)

7 毒性薬物スクリーニングの世界市場展望、検査タイプ別 (2021-2030) ($MN)

8 毒性薬物スクリーニングの世界市場展望、急性全身毒性別 (2021-2030) ($MN)

9 毒性薬物スクリーニングの世界市場展望、皮膚毒性別 (2021-2030) ($MN)

10 毒性薬物スクリーニングの世界市場展望、発がん性別 (2021-2030) ($MN)

11 毒性薬物スクリーニングの世界市場展望、眼毒性別 (2021-2030) ($MN)

12 毒性薬物スクリーニングの世界市場展望、遺伝毒性別 (2021-2030) ($MN)

13 毒性薬物スクリーニングの世界市場展望、神経毒性別 (2021-2030) ($MN)

14 毒性薬物スクリーニングの世界市場展望、臓器特異的毒性別 (2021-2030) ($MN)

15 毒性薬物スクリーニングの世界市場展望、その他の検査タイプ別 (2021-2030) ($MN)

16 毒性薬物スクリーニングの世界市場展望、技術別 (2021-2030) ($MN)

17 毒性薬物スクリーニングの世界市場展望、ハイスループットスクリーニング別 (2021-2030) ($MN)

18 毒性薬物スクリーニングの世界市場展望、ゲノミクス別 (2021-2030) ($MN)

19 毒性薬物スクリーニングの世界市場展望、トランスクリプトミクス別 (2021-2030) ($MN)

20 毒性薬物スクリーニングの世界市場展望、トキシコゲノミクス別 (2021-2030) ($MN)

21 毒性薬物スクリーニングの世界市場展望、分子スクリーニング別 (2021-2030) ($MN)

22 毒性学的薬物スクリーニングの世界市場展望、その他の技術別 (2021-2030) ($MN)

23 毒性薬物スクリーニングの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

24 毒性薬物スクリーニングの世界市場展望、病院・外傷センター別 (2021-2030) ($MN)

25 毒物学的薬物スクリーニングの世界市場展望、法医学研究所別 (2021-2030) ($MN)

26 毒物学的薬物スクリーニングの世界市場展望、診断研究所別 (2021-2030) ($MN)

27 毒物学的薬物スクリーニングの世界市場展望、リハビリセンター別 (2021-2030) ($MN)

28 毒物学的薬物スクリーニングの世界市場展望、製薬・バイオテクノロジー企業別 (2021-2030) ($MN)

29 毒物学的薬物スクリーニングの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖