❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

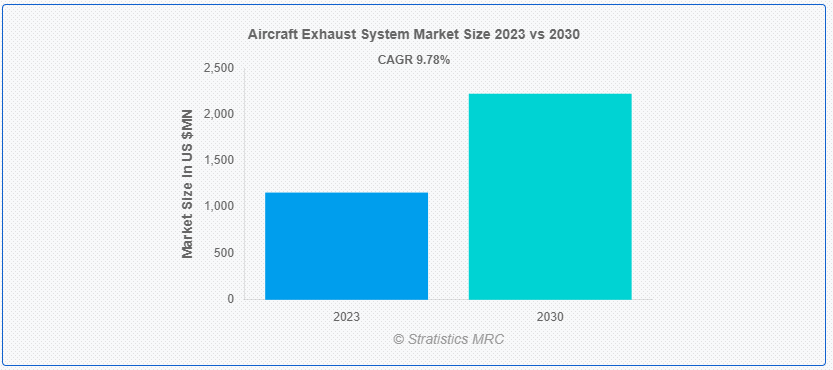

Stratistics MRCによると、世界の航空機排気システム市場は、2023年に1億1,054万ドルを占め、予測期間中の年平均成長率は9.78%で、2030年には2億2,243万ドルに達すると予測されている。航空機の排気システムは、エンジンの安全で効果的な運転を維持するために不可欠である。その仕事は、燃焼プロセスから高温のガスを抽出し、航空機の客室や構造物から遠ざけることである。排気システムは通常、多数のダクト、マフラー、時にはタービンから構成され、騒音を低減し、排出ガスを管理し、エンジンを最高の状態で作動させます。航空機の排気システムは、環境への悪影響を減らし、乗客の快適性を向上させ、空の旅の信頼性を維持するために、慎重に設計され、デザインされています。

国際航空運送協会(IATA)によると、世界の航空旅客輸送量は今後20年間で年平均3.8%のペースで増加し、2037年には合計85億人に達すると予想されている。

市場のダイナミクス:

ドライバー

増大する新型機納入需要

世界の航空業界では、航空機の新規納入に対する強い需要があるが、これにはさまざまな要因がある。これには、老朽化した航空機を入れ替えるための機材近代化の必要性、サービスが行き届いていない市場をターゲットとする新たな格安航空会社の出現、拡大する需要に対応し市場シェアを獲得するための既存航空会社の事業拡大計画などが含まれる。さらに、航空会社は、より環境にやさしく燃料効率の高い航空機モデルの開発など、航空機技術の発展により、より新しい航空機に投資している。その結果、新たに購入される航空機の数が大幅に増加し、これらの最新鋭の航空機に最新鋭の推進システムを装備するための航空機排気システムの需要が高まっている。

拘束:

技術の複雑さと統合の問題

航空機の排気システムは複雑に設計された部品であり、機体、エンジン、燃料システム、環境制御システムなど、他の航空機システムと一体となって動作する必要があります。現代の航空機構造は複雑であり、排気システム技術も複雑化しているため、設計の最適化、互換性、統合が難しくなっています。注意深くシステムを統合し、高度な工学知識を駆使すれば、構造的完全性、最適な気流管理、熱制御を維持しながら、重量と空気抵抗を最小限に抑えることが可能です。

チャンスだ:

アーバンエアモビリティ(UAM)の成長

航空機排気システムの市場は、アーバン・エア・モビリティ(UAM)の台頭により、大きな可能性を秘めている。都市部や郊外でオンデマンドのポイント・ツー・ポイントの空中輸送を提供することを目的とするUAMは、自律型航空機、都市型エアタクシー、電気式垂直離着陸(eVTOL)航空機など、さまざまな最先端の航空輸送サービスで構成されている。従来の内燃エンジンと比較して、これらの次世代航空機プラットフォームは通常、電気またはハイブリッド電気推進システムを搭載しており、運用コスト、排出ガス、騒音が低い。さらに、UAMが発展し牽引力を増すにつれて、電気・ハイブリッド電気航空機の特殊なニーズを満たすために作られた特殊排気システムの需要が高まるだろう。

脅威だ:

サプライチェーンの中断

貿易紛争、自然災害、世界的流行病、地政学的緊張など、さまざまな要因に起因するサプライチェーンの混乱は、航空機排気システム市場に影響を与える可能性がある。サプライチェーンの混乱は、リードタイムの長期化、より高価な調達、生産の遅延、必要不可欠な部品や材料の不足を招く可能性がある。さらに、航空宇宙サプライチェーンは世界規模であるため、サプライヤーや製造施設がさまざまな地域や国に分散しており、サプライチェーンの中断がもたらす影響が大きくなる。サプライチェーンの途絶が生産スケジュール、顧客との約束、そして全体的な事業継続性に及ぼす悪影響を軽減するため、メーカーはサプライチェーンのリスクを積極的に管理し、調達戦略を多様化し、強力な緊急時対応策を講じなければならない。

Covid-19の影響:

COVID-19パンデミックは、世界的な航空需要の急減、民間航空機の運航停止、航空宇宙サプライチェーンの混乱を引き起こし、これらすべてが航空機排気システムの市場に大きな影響を与えた。ウイルスの蔓延を食い止めるため、渡航禁止、国境閉鎖、検疫規制が実施された。その結果、多くのフライトがキャンセルされ、旅行者が減り、航空会社の収益に悪影響が出た。その結果、航空会社は新機材の発注を見送り、機体拡大計画を延期し、コスト削減策を講じたため、航空機用排気装置とアフターマーケット・サービスの市場は縮小した。さらに、労働力の問題、生産の遅れ、サプライチェーンの混乱によって状況がさらに悪化したため、メーカーやサプライヤーにとっては供給不足と物流のボトルネックとなった。

予測期間中、排気ノズル分野が最大となる見込み

ほとんどの市場では、排気ノズルが最大のシェアを占めている。排気ノズルは、推力生成の最適化、燃料効率の向上、航空機エンジンから放出される高温ガスの流れの方向付けと管理に不可欠です。排気ノズルは、高温、圧力差、空力力に耐えなければならないエンジンの排気システムの重要な部分です。このノズルは、細心の注意を払って設計・デザインされています。例えば、ダイバージェント、コンバージェント、可変ジオメトリーノズルのバリエーションは、様々な飛行シナリオで最適な性能を維持しながら、様々なエンジンタイプや運用シナリオの要求を満たすように設計されています。

予測期間中、ビジネスアビエーション分野のCAGRが最も高くなる見込み

市場では通常、ビジネス航空部門が最も高い年平均成長率を示している。ビジネス航空は、コーポレートジェット、チャーター便、分数所有、エアタクシー・サービスなどのさまざまな事業を通じて、富裕層、政府高官、出張者のニーズに応えている。世界経済の成長と出張需要の増加に伴い、ビジネスジェット機やエグゼクティブ機をサポートする高度な航空機排気システムの必要性が高まっている。パフォーマンス、快適性、効率はビジネス航空機の運航者にとって最優先事項であるため、優れた排出ガス制御、騒音低減、運用信頼性を提供する排気システムが必要とされています。さらに、エンジンの設計、材料、製造技術の向上は、特にビジネス航空のニーズに適した排気システム技術の開発に役立っています。

最もシェアの高い地域:

通常、北米が最大のシェアを占めている。主要な航空機メーカーやエンジンメーカー、サプライヤーやMRO施設の幅広いネットワークがあるこの地域は、航空宇宙産業が盛んである。強力な防衛産業、広大な民間航空事業、研究開発への多額の投資により、米国は特に市場を支配している。ビジネス機、軍用機、民間機の保有数が多いことも北米の強みであり、さまざまな市場セグメントで航空機用排気システムの需要を促進している。さらに、世界の航空機排気システム市場におけるこの地域の優位性は、厳格な規制基準、環境規制、排気システム技術の技術的進歩に起因している。

CAGRが最も高い地域:

欧州の年平均成長率は最も高いと予想される。欧州には、トップクラスの航空機メーカー、エンジンOEM、Tier-1サプライヤーが集中しており、フランス、ドイツ、イギリスといった国々には航空宇宙製造のハブが確立されている。この地域では、環境の持続可能性、技術革新、規制遵守が重視されているため、洗練された排気システム・ソリューションに対するニーズが高まっている。さらに、さまざまなセグメントにわたる航空機排気システムの需要は、空港と航空旅行インフラの緻密なネットワークに支えられたヨーロッパの発達した民間航空セクターによって継続的に維持されている。

市場の主要プレーヤー

航空機排気システム市場の主要企業には、Sulzer Ltd、Hellenic Aerospace Industry、GKN Aerospace、Doncasters Limited、Esterline Technologies、Acorn Welding Ltd、Ducommun Inc、Nexcelle、Sky Dynamics Corporation、Magellen Aerospace Corporation、Franke Industries、Safran Nacelles(Safran)、Triumph Group Inc、Senior Aerospace、Nordamなどがある。

主な進展

2024年3月、GKNエアロスペースは、LEAPエンジンのサポートを拡大する10年契約を締結し、エンジンメーカーであるサフランとの長期的なパートナーシップを強化した。この契約は、エアバスA320neo型機用のLEAP 1A用の新しいシャフトとスペア部品の生産をカバーするもので、将来的にはボーイング737-MAX型機用のLEAP 1B用にも同様の部品を生産する予定である。

2023年3月、デュコムはBLR Aerospace LLCを買収する最終的な証券売買契約を締結したと発表した。この取引の財務的詳細は明らかにされていない。BLRは、民間および軍用プラットフォームにおける回転翼機および固定翼機の生産性、性能、安全性を高める空力システムを提供している。買収は2023年第2四半期中に完了する予定。

2023年1月、スルザーはヴェオリア・エンバイロメントと3年間の世界的枠組み契約を締結した。この契約により、スルザーはヴェオリアの全事業において、最高効率の水中ポンプおよびドライウェルポンプ、ミキサー、専用サービスを提供する優先サプライヤーとなります。スルザーは、その革新的なプレミアム効率製品群により、優先サプライヤーとしての地位を獲得しました。

対象部品

– エキゾーストパイプ

– 排気コーン

– 排気ノズル

– APUエキゾーストライナー

– APUエキゾーストチューブ

– ターボチャージャー

– その他の部品

対象システム

– 補助動力ユニット排気エンジン

– ピストンエンジン

– ショートスタックシステム

– コレクターシステム

– エンジン排気システム

– その他のシステム

対象となる航空機の種類

– 民間航空

– 一般航空

– ビジネス航空

– 軍用機

– 民間航空

– 貨物

– その他の航空

航空機の種類

– ナローボディ

– リージョナル輸送機

– 大型ボディ

– ワイドボディ

– その他の航空機

対象メカニズム

– 油圧式

– マニュアル

対象エンドユーザー

– 相手先ブランド製造(OEM)

– メンテナンス、修理、オペレーション(MRO)

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、提言)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 航空機排気システムの世界市場:部品別

5.1 はじめに

5.2 排気管

5.3 排気コーン

5.4 排気ノズル

5.5 APU排気ライナー

5.6 APUエキゾーストチューブ

5.7 ターボチャージャー

5.8 その他の部品

6 航空機排気システムの世界市場、システム別

6.1 はじめに

6.2 補助動力ユニット排気エンジン

6.3 ピストンエンジン

6.4 ショートスタックシステム

6.5 コレクターシステム

6.6 エンジン排気システム

6.6.1 ターボファン

6.6.2 ターボプロップ

6.6.3 ターボシャフト

6.6.4 往復動(ピストン式)

6.7 その他のシステム

7 航空機排気システムの世界市場、航空タイプ別

7.1 はじめに

7.2 民間航空

7.3 一般航空

7.4 ビジネス航空

7.5 軍用機

7.6 プライベート

7.7 貨物

7.8 その他の航空

8 航空機排気システムの世界市場:航空機タイプ別

8.1 はじめに

8.2 ナローボディ

8.3 地域輸送機

8.4 超大型ボディ

8.5 ワイドボディ

8.6 その他の航空機タイプ

9 航空機排気システムの世界市場:メカニズム別

9.1 導入

9.2 油圧式

9.3 手動

10 航空機排気システムの世界市場:エンドユーザー別

10.1 はじめに

10.2 相手先商標製品製造業者(OEM)

10.3 整備・修理・運用(MRO)

10.4 その他のエンドユーザー

11 航空機排気システムの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 スルザー

13.2 ヘレニック航空宇宙産業

13.3 GKN エアロスペース

13.4 ドンキャスターズ・リミテッド

13.5 エスターライン・テクノロジーズ

13.6 Acorn Welding Ltd.

13.7 デュコムン

13.8 ネクセル

13.9 スカイ・ダイナミクス・コーポレーション

13.10 マゼレン・エアロスペース・コーポレーション

13.11 フランケ・インダストリーズ

13.12 Safran Nacelles(サフラン・ナセル)

13.13 トライアンフ・グループ

13.14 シニア・エアロスペース

13.15 ノルダム

表一覧

1 航空機排気システムの世界市場展望、地域別(2021-2030年) ($MN)

2 航空機排気システムの世界市場展望、部品別 (2021-2030) ($MN)

3 航空機排気システムの世界市場展望:排気管別 (2021-2030) ($MN)

4 航空機排気システムの世界市場展望、排気コーン別 (2021-2030) ($MN)

5 航空機排気システムの世界市場展望:排気ノズル別 (2021-2030) ($MN)

6 航空機排気システムの世界市場展望:APU排気ライナー別 (2021-2030) ($MN)

7 航空機排気システムの世界市場展望、APU排気管別 (2021-2030) ($MN)

8 航空機排気システムの世界市場展望、ターボチャージャー別 (2021-2030) ($MN)

9 航空機排気システムの世界市場展望、その他の部品別 (2021-2030) ($MN)

10 航空機排気システムの世界市場展望、システム別 (2021-2030) ($MN)

11 航空機排気システムの世界市場展望:補助動力ユニット排気エンジン別 (2021-2030) ($MN)

12 航空機排気システムの世界市場展望、ピストンエンジン別 (2021-2030) ($MN)

13 航空機排気システムの世界市場展望、ショートスタックシステム別 (2021-2030) ($MN)

14 航空機排気システムの世界市場展望、コレクターシステム別 (2021-2030) ($MN)

15 航空機排気システムの世界市場展望、エンジン排気システム別 (2021-2030) ($MN)

16 航空機排気システムの世界市場展望、ターボファン別 (2021-2030) ($MN)

17 航空機排気システムの世界市場展望、ターボプロップ別 (2021-2030) ($MN)

18 航空機排気システムの世界市場展望、ターボシャフト別 (2021-2030) ($MN)

19 航空機排気システムの世界市場展望、往復動(ピストンベース)別 (2021-2030) ($MN)

20 航空機排気システムの世界市場展望、その他のシステム別 (2021-2030) ($MN)

21 航空機排気システムの世界市場展望、航空タイプ別 (2021-2030) ($MN)

22 航空機排気システムの世界市場展望:民間航空別 (2021-2030) ($MN)

23 航空機排気システムの世界市場展望:一般航空別 (2021-2030) ($MN)

24 航空機排気システムの世界市場展望:ビジネス航空別 (2021-2030) ($MN)

25 航空機排気システムの世界市場展望、軍用航空別 (2021-2030) ($MN)

26 航空機排気システムの世界市場展望:民間航空機別 (2021-2030) ($MN)

27 航空機排気システムの世界市場展望、貨物便別 (2021-2030) ($MN)

28 航空機排気システムの世界市場展望:その他の航空タイプ別 (2021-2030) ($MN)

29 航空機排気システムの世界市場展望、航空機タイプ別 (2021-2030) ($MN)

30 航空機排気システムの世界市場展望、ナローボディ別 (2021-2030) ($MN)

31 航空機排気システムの世界市場展望、地域輸送機別 (2021-2030) ($MN)

32 航空機排気システムの世界市場展望、超大型ボディ別 (2021-2030) ($MN)

33 航空機排気システムの世界市場展望、ワイドボディ別 (2021-2030) ($MN)

34 航空機排気システムの世界市場展望、その他の航空機タイプ別 (2021-2030) ($MN)

35 航空機排気システムの世界市場展望、メカニズム別 (2021-2030) ($MN)

36 航空機排気システムの世界市場展望、油圧式別 (2021-2030) ($MN)

37 航空機排気システムの世界市場展望:手動式 (2021-2030年)別 ($MN)

38 航空機排気システムの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

39 航空機排気システムの世界市場展望:相手先ブランド製造業者(OEM)別 (2021-2030) ($MN)

40 航空機排気システムの世界市場展望、整備・修理・運用(MRO)別 (2021-2030) ($MN)

41 航空機排気システムの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖