❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

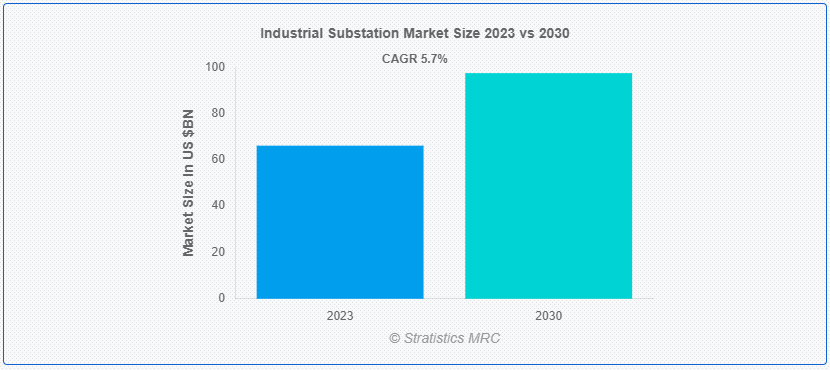

Stratistics MRCによると、世界の産業用変電所市場は2023年に661億2000万ドルを占め、予測期間中の年平均成長率は5.7%で、2030年には974億4000万ドルに達すると予測されている。産業用変電所は配電システムの重要なコンポーネントであり、送電線からの高圧電力を産業施設での使用に適した低電圧に変換する役割を担っている。産業用変電所は、信頼性が高く効率的な電力供給を確保する上で重要な役割を果たし、工場や製造工場、その他大規模な産業施設の厳しいエネルギー需要を満たすのに役立っている。

国際エネルギー機関(IEA)によると、世界の発電量に占める再生可能エネルギーの割合は2019年に25%に達した。2050年までには、再生可能エネルギーが世界の電力需要の大半を賄えるようになり、その割合は約86%になる。

市場のダイナミクス:

ドライバー

新興国における急速な工業化と都市化

新興国が大きな経済成長を遂げるにつれ、産業活動や都市開発を支えるための信頼性が高く効率的な電力インフラに対する需要が高まっている。産業用変電所は、電力工場、製造施設、都市インフラへの安定した電力供給を確保する上で重要な役割を果たしている。その結果、新興国における電力需要の高まりが、エネルギー需要の増加に対応するための産業用変電所の拡張と近代化を後押ししている。

拘束:

再生可能エネルギーの間欠性

太陽光発電や風力発電のような再生可能エネルギーは、気象条件によって変動するため、産業用変電所への安定した電力供給を維持するための課題が生じる。このような断続性により、産業用施設への無停電電力供給を確保するための追加的なグリッド管理とバックアップ・システムが必要となる。こうした要件は、産業用変電所の運用に関連するコストと複雑さを増大させ、市場の成長を抑制する。

チャンスだ:

老朽化したインフラの交換

既存の変電所が時間とともに老朽化するにつれ、より効率的で信頼性の高い最新の変電所にアップグレードまたは交換する需要が高まっています。この傾向は、無停電電力供給が操業に不可欠な産業環境で特に顕著です。その結果、産業界はエネルギー配給を強化し、信頼性を確保し、老朽化したインフラに関連するリスクを軽減するため、先進技術を備えた新しい変電所に投資しており、市場の成長を促進している。

脅威だ:

高額な初期資本投資

産業用変電所の設立には、機器の調達、土地の取得、建設、必要なインフラの設置に多額の資金が必要となる。この資金的障壁は、特に資金力の乏しい中小企業にとっては、潜在的な投資家の足かせとなりかねない。さらに、産業用変電所プロジェクトは複雑で規模が大きいため、資金負担がさらに重くなり、普及率の低下や市場拡大の制約につながる。

コビッド19の影響

コビッド19の大流行は、産業用変電所市場にさまざまな影響を与えた。封鎖措置や労働力不足により、当初はサプライチェーンの混乱やプロジェクトの遅れが見られたが、このセクターは必要不可欠なインフラニーズによって回復力を示した。政府の景気刺激策や、景気回復を促進するためのインフラ整備が後押しとなった。さらに、パンデミックは遠隔監視やデジタル化といったトレンドを加速させ、業務効率と回復力を高める技術への投資を促した。全体として、流行病という難題の中で市場は適応力を示した。

予測期間中、配電用変電設備部門が最大となる見込み

配電用変電設備部門は有利な成長を遂げると推定される。配電変電所は電力システムの重要なコンポーネントである。送電線からエンドユーザーへの配電に適したレベルまで電圧を降圧する役割を果たす。配電変電所は、効率的に電気の流れを管理し、システムの安定性を維持するため、送電網全体に戦略的に配置され、地域社会に電気を供給する上で重要な役割を果たしている。

予測期間中、CAGRが最も高くなると予想されるのは発電分野である。

発電分野は、予測期間中に最も高いCAGR成長が見込まれている。産業用変電所は、発電所とエンドユーザー間の重要な仲介役として、発電アプリケーションで重要な役割を果たしている。これらの変電所は、発電所から産業施設への送電と配電を容易にし、信頼性が高く効率的な電力供給を保証する。変電所は、機械、プロセス、および産業の生産性と成長に不可欠な他の重要な操作を駆動するために、安定した中断のない電力を提供します。

最もシェアの高い地域:

アジア太平洋地域は、工業化、都市化、インフラ整備の拡大により、予測期間中最大の市場シェアを占めると予測されている。中国、インド、日本のような国々における急速な産業成長は、信頼性の高い配電インフラへの需要を促進し、産業用変電所への投資の増加につながっている。再生可能エネルギーの統合と送電網の近代化を推進する政府の取り組みが、市場の拡大にさらに貢献している。全体として、アジア太平洋地域の産業用変電所市場は、今後数年間は持続的な成長が見込まれている。

CAGRが最も高い地域:

老朽化したインフラの近代化の必要性、再生可能エネルギー源の統合、産業部門からの電力需要の増加により、予測期間中のCAGRは欧州が最も高いと予測されている。エネルギー効率と持続可能性を促進する取り組みが、市場の成長をさらに刺激している。ドイツ、フランス、英国のような国々は、デジタル変電所やスマートグリッドソリューションのような先進技術に注力し、産業用変電所への投資と開発をリードしている。送電網の信頼性と回復力を促進する規制の枠組みも、市場の拡大に寄与している。

市場の主要プレーヤー

産業用変電所市場の主要企業としては、ABB Limited、Siemens AG、General Electric Company、Schneider Electric SE、Eaton Corporation、株式会社東芝、株式会社日立製作所、三菱電機株式会社、Crompton Greaves Limited、Hyundai Electric & Energy Systems Corporation、Larsen & Toubro Limited (L&T)、Alstom Grid、Powell Industries Inc、Schweitzer Engineering Laboratories、Linux Foundation Energy、Advantech Indiaなどが挙げられる。

主な進展

アドバンテック株式会社(東京都台東区/代表取締役社長:劉克振、以下アドバンテック)は、スマート変電所のデジタル化と仮想化に対応したIEC-61850-3認定パワーオートメーションコンピュータ「ECU-479」を発表、発売を開始いたします。次世代スマート変電所や過酷な環境向けに特別に設計されたこのファンレスコンピュータは、広い温度範囲(-25~70℃)で動作します。

2024年1月、日立エネルギーはデジタル変電所技術に新たな一歩を踏み出す。SAM600 3.0はプロセス・インターフェース・ユニット(PIU)で、送電事業者がデジタル変電所の導入を加速できるよう支援する。SAM600は、従来の変電所のデジタル変電所へのアップグレードを加速することを目的としている。

対象となるタイプ

– 配電用変電所

– 送電用変電所

– 開閉式変電所

– コンバーター変電所

– 移動変電所

– その他のタイプ

対象コンポーネント

– トランス

– サーキットブレーカー

– 開閉器

– リレー

– コンデンサ

– サージアレスタ

– 絶縁体

– その他部品

対象電圧レベル

– 低電圧(LV)変電所(1kVまで)

– 中電圧(MV)変電所(1 kV~33 kV)

– 高圧(HV)変電所(33kV~400kV)

– 特別高圧(EHV)変電所(400kV以上)

対象アプリケーション

– 上下水道処理

– インフラプロジェクト

– 輸送

– 製造業

– 発電

– その他の用途

対象エンドユーザー

– 政府・公共機関

– 商業団体

– 公益企業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 産業用変電所の世界市場、タイプ別

5.1 はじめに

5.2 配電変電所

5.3 送電変電所

5.4 交換変電所

5.5 コンバータ変電所

5.6 移動式変電所

5.7 その他のタイプ

6 産業用変電所の世界市場、コンポーネント別

6.1 はじめに

6.2 変圧器

6.3 回路遮断器

6.4 開閉装置

6.5 リレー

6.6 コンデンサ

6.7 サージアレスタ

6.8 絶縁器

6.9 その他の部品

7 産業用変電所の世界市場、電圧レベル別

7.1 はじめに

7.2 低電圧(LV)変電所(1kVまで)

7.3 中電圧(MV)変電所(1kV~33kV)

7.4 高圧(HV)変電所(33kV~400kV)

7.5 特別高圧(EHV)変電所(400kV以上)

8 産業用変電所の世界市場、用途別

8.1 はじめに

8.2 上下水道処理

8.3 インフラプロジェクト

8.4 輸送

8.5 製造業

8.6 発電

8.7 その他の用途

9 産業用変電所の世界市場、エンドユーザー別

9.1 はじめに

9.2 政府・公共部門

9.3 商業団体

9.4 電力会社

9.5 その他のエンドユーザー

10 産業用変電所の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 ABB Limited

12.2 シーメンス

12.3 ゼネラル・エレクトリック社

12.4 シュナイダーエレクトリックSE

12.5 イートン株式会社

12.6 株式会社東芝

12.7 日立製作所

12.8 三菱電機株式会社

12.9 クロンプトン・グリーブス・リミテッド

12.10 ヒュンダイ・エレクトリック&エナジー・システムズ・コーポレーション

12.11 ラーセン・アンド・トウブロ・リミテッド(L&T)

12.12 アルストム・グリッド

12.13 パウエル・インダストリーズ

12.14 シュバイツァー・エンジニアリング・ラボラトリーズ

12.15 リナックス・ファウンデーション・エナジー

12.16 アドバンテック・インディア

表一覧

1 産業用変電所の世界市場展望、地域別(2021-2030年) ($MN)

2 産業用変電所の世界市場展望、タイプ別(2021-2030年) ($MN)

3 産業用変電所の世界市場展望:配電用変電所別 (2021-2030) ($MN)

4 産業用変電所の世界市場展望:送電用変電所別 (2021-2030) ($MN)

5 産業用変電所の世界市場展望:交換変電所別 (2021-2030) ($MN)

6 産業用変電所の世界市場展望:コンバータ変電所別 (2021-2030) ($MN)

7 産業用変電所の世界市場展望、移動式変電所別 (2021-2030) ($MN)

8 産業用変電所の世界市場展望、その他のタイプ別 (2021-2030) ($MN)

9 産業用変電所の世界市場展望、コンポーネント別 (2021-2030) ($MN)

10 産業用変電所の世界市場展望:変圧器別 (2021-2030) ($MN)

11 産業用変電所の世界市場展望:回路遮断器別 (2021-2030) ($MN)

12 産業用変電所の世界市場展望:開閉器別 (2021-2030) ($MN)

13 産業用変電所の世界市場展望、リレー別 (2021-2030) ($MN)

14 産業用変電所の世界市場展望、コンデンサ別 (2021-2030) ($MN)

15 産業用変電所の世界市場展望、サージアレスタ別 (2021-2030) ($MN)

16 産業用変電所の世界市場展望、絶縁体別 (2021-2030) ($MN)

17 産業用変電所の世界市場展望、その他の部品別 (2021-2030) ($MN)

18 産業用変電所の世界市場展望:電圧レベル別 (2021-2030) ($MN)

19 産業用変電所の世界市場展望:低電圧(LV)変電所(1kVまで)別 (2021-2030) ($MN)

20 産業用変電所の世界市場展望、中電圧(MV)変電所(1kV~33kV)別 (2021-2030) ($MN)

21 産業用変電所の世界市場展望、高圧(HV)変電所別 (33 kV~400 kV) (2021-2030) ($MN)

22 産業用変電所の世界市場展望、超高電圧(EHV)変電所(400kV以上)別 (2021-2030) ($MN)

23 産業用変電所の世界市場展望、用途別 (2021-2030) ($MN)

24 産業用変電所の世界市場展望、上下水道処理別 (2021-2030) ($MN)

25 産業用変電所の世界市場展望、インフラプロジェクト別 (2021-2030) ($MN)

26 産業用変電所の世界市場展望:輸送機関別 (2021-2030) ($MN)

27 産業用変電所の世界市場展望:製造業別 (2021-2030) ($MN)

28 産業用変電所の世界市場展望:発電別 (2021-2030) ($MN)

29 産業用変電所の世界市場展望:その他の用途別 (2021-2030) ($MN)

30 産業用変電所の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

31 産業用変電所の世界市場展望:政府・公共部門別 (2021-2030) ($MN)

32 産業用変電所の世界市場展望:商業団体別 (2021-2030) ($MN)

33 産業用変電所の世界市場展望:公益事業者別 (2021-2030) ($MN)

34 産業用変電所の世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖