❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

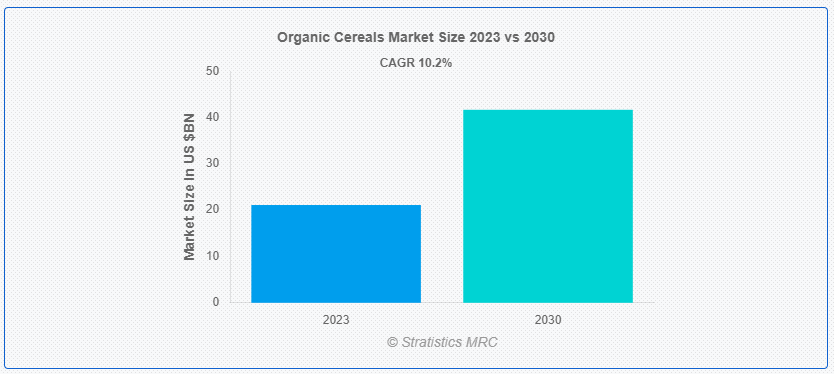

Stratistics MRCによると、世界の有機穀物市場は2023年に211.1億ドルを占め、予測期間中の年平均成長率は10.2%で、2030年には416.7億ドルに達する見込みである。消費者が持続可能性と健康を重視するようになり、有機穀物の人気が高まっている。これらの穀物は、人工肥料や農薬、遺伝子組み換え作物(GMO)を使用せず、厳格な有機農業ガイドラインの下で栽培されている。食物繊維、重要な栄養素、キヌア、大麦、オーツ麦などの全粒穀物がたっぷり含まれているため、健康的な朝食の選択肢となる。さらに、その栽培は生物多様性と土壌の健康をサポートし、環境への影響を軽減するため、エココンシャスな価値観にも合致している。

米国心臓協会によると、定期的な運動は健康な心臓を維持し、心血管疾患のリスクを減らすために非常に重要である。

市場のダイナミクス:

ドライバー

ウェルビーイングと健康に対する意識の向上

オーガニック・シリアルの需要は、消費者が健康志向を強め、より栄養価の高い食品を選ぶようになったことが背景にある。従来のシリアルのように人工添加物、殺虫剤、合成化学物質を含まないため、これらのシリアルはより健康的な選択肢であると考えられている。この傾向は、自然で健康的な食材や予防医療を支持する、より大きな社会的シフトを示している。さらに、オーガニック・シリアルが人気のある選択肢となっているのは、個人の健康志向の高まりにより、消費者が自分の健康目標に沿った食品を積極的に求めているからである。

拘束:

限られた稼働率と生産上の問題

有機穀物の市場は、限られた供給量と有機食品生産の難しさによって制約を受けている。有機農法では、自然の投入物と持続可能な農法を使うため、収量が慣行農法より低くなる可能性がある。さらに供給を制限しているのは、農家が慣行農法から有機農法に切り替えるのにかかる時間と費用である。さらに、有機穀物の市場への供給は、天候の変動、病害虫の管理、有機認証を取得した投入資材へのアクセスなど、供給の安定性と品質に影響する生産上の問題によっても影響を受ける可能性がある。

チャンスだ:

高まるウェルネスと健康のトレンド

オーガニック・シリアルの市場は、健康とウェルネスが依然として優先されているため、多くの可能性を秘めている。消費者の健康志向が高まり、栄養価の高い食品を求めるようになるにつれて、オーガニック・シリアルのような、従来の製品よりも健康的だと思われる商品への需要が高まっている。このトレンドを最大限に活用するには、オーガニック・シリアルの天然素材と栄養価の高さに注目させ、健康的でバランスの取れた食生活に欠かせないものであることを示すマーケティング手法を活用することである。さらに、栄養士、ウェルネス・スペシャリスト、健康インフルエンサーと協力することで、消費者の採用と認知度を高め、ビジネスの見通しを高めることができる。

脅威だ:

伝統的シリアルとのライバル関係

有機穀物と慣行穀物の熾烈な競争は、有機穀物市場にとっての主な課題のひとつである。従来型シリアルは、その確立されたブランド認知度、規模の経済、より低い生産コストのために、競争力のある価格設定と幅広い流通を提供することができる。また、有機シリアル市場は、従来型シリアル・ブランドによる積極的なマーケティング・キャンペーンや製品革新によって脅かされる可能性がある。さらに、この危機に対抗するために、オーガニック・シリアル企業は、より優れた栄養成分、オーガニック認証、持続可能性プログラムといった特徴的な価値提案で、競合他社との差別化を図る必要がある。

Covid-19の影響:

有機シリアル市場は、COVID-19の大流行によってさまざまな影響を受けている。当初、人々はより健康的な主食を求め、パニック買いや買いだめの結果、有機シリアルのような必需品の需要が急増した。しかし、パンデミックが蔓延するにつれ、有機シリアル市場は、消費者の優先順位の変化、サプライチェーンの混乱、経済不安という形で深刻な障害に直面した。有機穀物の生産と流通は、労働力不足、サプライチェーンのボトルネック、農業活動の制限によって混乱した。これらの要因は、製品不足も引き起こした。さらに、消費者の経済的制約と景気後退は、裁量支出の減少と、より手頃な選択肢への移行を招き、その結果、高品質の有機製品に対する需要に影響を与えた。

予測期間中、オーツ麦部門が最大となる見込み

オーツ麦分野では、有機シリアル市場が最大のシェアを占めると予測されている。オーツ麦は、高い食物繊維含有量、抗酸化物質、コレステロールを低下させ心臓の健康を強化するベータグルカンなど、あらゆる健康上の利点があるため、ますます人気が高まっている。さらに、オーツ麦を使った朝食用シリアル、グラノーラ、オートミール、スナック・バーなど、さまざまな食品があり、幅広い消費者に魅力的な食品となっている。また、オーツ麦は有機農法と結びついていることが多く、消費者が食品生産の透明性、持続可能性、健康を重視する有機シリアル市場にぴったりである。

予測期間中のCAGRは、乳児セグメントが最も高くなると予想される

有機シリアル市場では、乳幼児分野が最も高い年平均成長率を示すと予測されている。幼児期の栄養の価値に対する保護者の意識と、乳幼児に自然でオーガニックな製品を好むことが、この成長の要因であると考えられる。オーガニックのベビー用シリアルは、人工添加物、遺伝子組み換え生物、合成農薬を含まないため、より安全で健康的な選択肢であると考えられている。さらにこれは、赤ちゃんに最高の人生のスタートを切ってもらいたいという親の願望とも一致する。その上、赤ちゃんの食物アレルギーや過敏症に対する懸念が高まっているため、親たちは、ネガティブな反応を引き起こしにくいオーガニックの代替品を探している。

最もシェアの高い地域

有機穀物市場は北米地域で最大のシェアを占めると予想される。この地域の優位性には、確立された流通チャネル、有機製品に対する消費者の強い意識と需要、有機農業を支援する政府の規制など、数多くの要因が寄与している。健全な原材料を使用し、環境に優しい農法で生産された有機穀物への需要は、持続可能性と健康を優先する北米の消費者によって推進されている。さらに、この地域は、大規模な有機食品小売業者の存在、オンライン・ショッピングの利用の高まり、健康志向の文化もあって、有機穀物の販売で世界をリードしている。

CAGRが最も高い地域:

有機穀物市場は、欧州地域で最も高い年平均成長率が見込まれている。持続可能性の重視、有機農業を支援する厳格な法律、確立された有機食品市場など、数多くの地域特有の要因がこの成長の原因となっている。欧州の顧客は、食品生産が環境にどのような影響を与えるかをより強く意識するようになっているため、より厳格な環境管理ガイドラインに準拠した有機製品により高い対価を支払う用意がある。さらに、有機農法は欧州連合(EU)の共通農業政策(CAP)によって支援されており、農家の有機農法への転換を促し、有機穀物市場を拡大している。

市場の主要プレーヤー

有機穀物市場の主要企業には、EcoFarms Ltd.、General Mills, Inc.、Cereal Partners Worldwide S.A.、Organic India Pvt. Ltd.、Nestlé S.A.、B&G Foods Inc.、Kellogg Co.、The Hain Celestial Group, Inc.、Marico Limited、The Kroger Co.、Medifast, Inc.、Post Holdings Inc.、Bagrrys India Ltd.、Pepsico, Inc.、The Jordans & Ryvita Companyなどがある。

主な進展

2024年3月、Kroger Co.はElevance Healthの子会社であるCarelonRxに専門薬局事業を売却する最終契約を締結したと発表した。クローガー・ヘルス社のコリーン・リンドホルツ社長は、「クローガー・スペシャリティ・ファーマシーは2012年以来当社の一員であり、経営陣と従業員の患者に対する永続的なコミットメントに感謝したい。

2023年7月、Marico Limitedは、デジタルファーストでクリーンラベルの植物性栄養ブランド “The Plant Fix-Plix “を所有するSatiya Nutraceuticalsの株式の過半数を取得する最終契約を締結したと発表した。 すべて現金取引で、Parachute Coconut oilのメーカーは、最大369ルピーの対価で同社の株式を購入する。

2023年6月、ネスレ・ベトナムはベトナム農業農村開発省(MARD)と、再生可能な低排出農業への移行を支援する契約を締結した。この新しい3年間のパートナーシップは、同国が持続可能な農業に移行し、2050年のネットゼロ目標を達成するのを支援する。

対象となる種類

– 朝食用シリアル

– シリアルとエナジーバー

– シリアル・ビスケット・クッキー

– その他の種類

対象ソース

– 小麦

– 大麦

– オート麦

– トウモロコシ

– 米

– ブレンド

– その他

カテゴリー

– 便利なオーガニックシリアル

– グルテンフリーの有機シリアル

– その他のカテゴリー

対象年齢

– 幼児

– 小児

– 成人

– 高齢者

適用範囲

– 朝食

– ベーカリー

– 飼料

– その他の用途

流通チャネル

– 店舗型

– 無店舗型

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 有機穀物の世界市場、タイプ別

5.1 はじめに

5.2 朝食用シリアル

5.3 シリアルとエナジーバー

5.4 シリアル・ビスケットとクッキー

5.5 その他のタイプ

6 オーガニック穀物の世界市場、供給源別

6.1 はじめに

6.2 小麦

6.3 大麦

6.4 オート麦

6.5 とうもろこし

6.6 米

6.7 ブレンド

6.8 その他の原料

7 有機穀物の世界市場、カテゴリー別

7.1 はじめに

7.2 便利な有機シリアル

7.3 グルテンフリーの有機シリアル

7.4 その他のカテゴリー

8 有機穀物の世界市場:年齢層別

8.1 序論

8.2 幼児

8.3 子供

8.4 成人

8.5 高齢者

9 有機穀物の世界市場、用途別

9.1 はじめに

9.2 朝食

9.3 ベーカリー

9.4 飼料

9.5 その他の用途

10 有機穀物の世界市場、流通チャネル別

10.1 はじめに

10.2 店舗ベース

10.2.1 スーパーマーケット

10.2.2 ハイパーマーケット

10.2.3 コンビニエンスストア

10.3 無店舗型

11 有機穀物の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 エコファームズ社

13.2 ゼネラル・ミルズ社

13.3 シリアル・パートナーズ・ワールドワイド S.A.

13.4 オーガニック・インディア社

13.5 ネスレS.A.

13.6 B&G Foods Inc.

13.7 ケロッグ

13.8 ヘイン・セレスティアル・グループ社

13.9 マリコ・リミテッド

13.10 クローガー社

13.11 メディファースト社

13.12 ポスト・ホールディングス

13.13 Bagrrys India Ltd.

13.14 ペプシコ社

13.15 ジョルダン&ライビタ・カンパニー

表一覧

1 有機穀物の世界市場展望、地域別(2021-2030年) ($MN)

2 有機穀物の世界市場展望、タイプ別(2021-2030年) ($MN)

3 有機穀物の世界市場展望:朝食用穀物別 (2021-2030) ($MN)

4 有機シリアルの世界市場展望、シリアルとエネルギーバー別 (2021-2030) ($MN)

5 有機シリアルの世界市場展望、シリアル・ビスケット・クッキー別 (2021-2030) ($MN)

6 有機シリアルの世界市場展望、その他のタイプ別 (2021-2030) ($MN)

7 有機穀物の世界市場展望、供給源別 (2021-2030) ($MN)

8 有機穀物の世界市場展望:小麦別 (2021-2030) ($MN)

9 有機穀物の世界市場展望、大麦別 (2021-2030) ($MN)

10 有機穀物の世界市場展望:オート麦別 (2021-2030) ($MN)

11 有機穀物の世界市場展望:トウモロコシ (2021-2030年) ($MN)

12 有機穀物の世界市場展望:米(2021-2030年)別 ($MN)

13 有機穀物の世界市場展望:ブレンド別 (2021-2030) ($MN)

14 有機穀物の世界市場展望:その他の原料別 (2021-2030) ($MN)

15 有機穀物の世界市場展望、カテゴリー別 (2021-2030) ($MN)

16 有機穀物の世界市場展望、便利な有機穀物別 (2021-2030) ($MN)

17 有機穀物の世界市場展望、グルテンフリーの有機穀物別 (2021-2030) ($MN)

18 有機穀物の世界市場展望、その他のカテゴリー別 (2021-2030) ($MN)

19 有機穀物の世界市場展望:年齢層別 (2021-2030) ($MN)

20 有機穀物の世界市場展望:乳児別 (2021-2030) ($MN)

21 有機穀物の世界市場展望:子供別 (2021-2030) ($MN)

22 有機穀物の世界市場展望:大人別(2021-2030年) ($MN)

23 有機穀物の世界市場展望:高齢者 (2021-2030年) ($MN)

24 有機穀物の世界市場展望、用途別 (2021-2030年) ($MN)

25 有機穀物の世界市場展望:朝食別 (2021-2030) ($MN)

26 有機穀物の世界市場展望:ベーカリー別 (2021-2030) ($MN)

27 有機穀物の世界市場展望:飼料別 (2021-2030) ($MN)

28 有機穀物の世界市場展望:その他の用途別 (2021-2030) ($MN)

29 有機穀物の世界市場展望:流通チャネル別 (2021-2030) ($MN)

30 有機穀物の世界市場展望:店舗ベース別 (2021-2030) ($MN)

31 有機穀物の世界市場展望:スーパーマーケット別 (2021-2030) ($MN)

32 有機穀物の世界市場展望:ハイパーマーケット別 (2021-2030) ($MN)

33 有機穀物の世界市場展望:コンビニエンスストア別 (2021-2030) ($MN)

34 有機穀物の世界市場展望:非店舗ベース (2021-2030年)別 ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖