❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

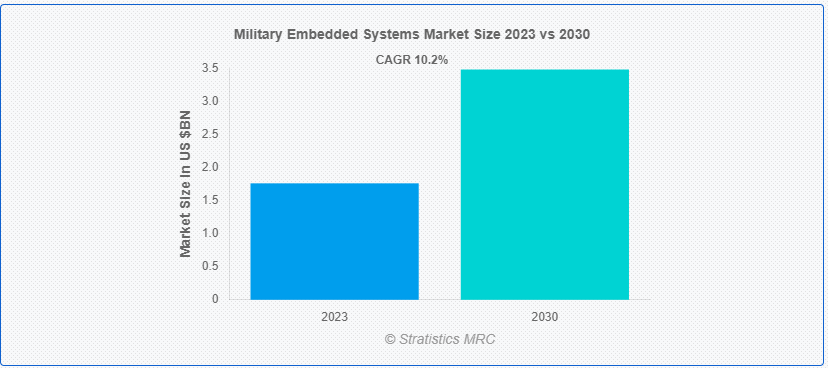

Stratistics MRCによると、軍用組込みシステムの世界市場は2023年に17億6000万ドルを占め、予測期間中の年平均成長率は10.2%で、2030年には34億8000万ドルに達すると予測されている。軍用組込みシステムは、軍用機器、車両、兵器内で動作するように設計された特殊なコンピューティングシステムを指す。これらのシステムは、頑丈でコンパクトであり、極端な温度、振動、電磁干渉などの過酷な環境に耐えるように設計されている。通信、データ処理、制御機能を可能にし、軍用ハードウェアの能力を高める上で重要な役割を果たしています。軍用組込みシステムには、センサー、プロセッサー、通信モジュールなどの高度な技術が組み込まれていることが多く、偵察、監視、目標追跡、武器誘導など、さまざまな防衛アプリケーションをサポートしています。

ストックホルム国際平和研究所(Stockholm International Peace Research Institute、スウェーデンに本部を置く、世界の安全保障に関する独立した情報源)によると、2022年の世界の軍事費は実質ベースで3.7%増加し、過去最高の2兆2400億ドルに達した。欧州の軍事費は年間で13%増加した。米国の軍事費も2021年から2022年にかけて名目ベースで8.8%増加した。

市場のダイナミクス:

ドライバー

近代化プログラム

近代化プログラムは、防衛システムのアップグレードと機能強化を目的としているため、軍用組込みシステム市場の主要な推進要因となっている。これらのプログラムでは、既存のインフラに先進技術を統合する必要があるため、高度な組み込みシステムに対する需要が高まっている。世界の軍事組織は、競争力を維持し、進化する脅威に対処するため、近代化に多額の投資を行っており、市場の成長に拍車をかけている。組込みシステムは、通信、監視、兵器システムの近代化において重要な役割を果たし、性能、効率、相互運用性の向上を可能にする。

拘束:

長い開発サイクル

軍用組込みシステム市場における長い開発サイクルは、いくつかの理由によって大きな阻害要因となっている。技術は急速に進化するため、製品が配備できるようになる頃には、長い開発期間は時代遅れになっている。開発サイクルの長期化は、コスト超過や予算の制約につながり、これらのシステムの手頃な価格と入手しやすさに影響を与える。配備の遅れは、軍事能力の有効性と優位性を損なう可能性がある。最後に、敏捷性と即応性が最重要視される時代において、長い開発サイクルは技術革新を妨げ、グローバルな情勢における軍の競争力を制限する可能性がある。

チャンスだ:

無人システム

無人システム分野は、軍用組込みシステム市場において大きなビジネスチャンスをもたらしている。技術の進歩に伴い、無人プラットフォームは偵察、監視、戦闘作戦において強化された能力を提供する。これらのシステムは、戦場での柔軟性と効率性を高めながら、人間のリスクを軽減する。高度なセンサー、AIアルゴリズム、通信システムの統合は、その有効性をさらに高める。軍事戦略がますます無人ソリューションに依存するようになるにつれて、これらのプラットフォームをサポートするように調整された組み込みシステムの需要は、大幅に成長する態勢を整えている。これにより、自律航法、リアルタイム・データ処理、サイバー耐障害性などの分野で技術革新と開発の道が開かれ、軍用組込みシステム市場の拡大を後押ししている。

脅威だ:

サイバーセキュリティのリスク

軍用組込みシステム市場は、相互接続されたデジタル技術への依存により、重大なサイバーセキュリティ・リスクに直面している。軍事作戦に不可欠なこれらのシステムは、ハッキング、データ漏洩、マルウェア攻撃など、さまざまな脅威に対して脆弱である。これらのシステムは相互接続されているため、1つのコンポーネントが侵害されるとネットワーク全体が危険にさらされる可能性があり、リスクが増大する。さらに、軍事作戦には大きな賭けが伴うため、これらのシステムは国家によるサイバー・スパイ活動や破壊工作の格好の標的となっている。これらのリスクを軽減するためには、暗号化、認証プロトコル、定期的なセキュリティ監査など、強固なサイバーセキュリティ対策を確保することが不可欠である。

Covid-19の影響:

当初、サプライチェーンと製造プロセスの混乱は、組み込みシステムの生産と納入の遅れにつながった。さらに、各国政府が医療やパンデミック対応にリソースを振り向けたため、国防予算や優先順位が変動し、調達パターンが変化した。しかし、この危機はまた、遠隔監視や自律技術の採用を加速させ、仮想作戦をサポートし、状況認識を強化するための高度な組込みシステムに対する需要を促進した。パンデミックは難題をもたらしたが、同時に技術革新を促し、軍用組込みシステムの展望を再形成した。

予測期間中、センサーオープンシステムアーキテクチャ(SOSA)セグメントが最大になると予想される。

センサ・オープン・システム・アーキテクチャ(SOSA)は、相互運用性、モジュール性、拡張性を重視しているため、軍用組込みシステム市場で大きな成長を遂げています。標準化されたインターフェースとプロトコルを提供することで、SOSAは複数のベンダーのセンサー、プラットフォーム、システムのシームレスな統合を可能にし、開発時間とコストを削減します。SOSA準拠ソリューションの採用により、ミッションの柔軟性と俊敏性が強化され、軍事組織は進化する脅威に対応して迅速に能力を展開し、アップグレードすることができます。さらに、SOSAのオープンアーキテクチャは、サプライヤー間の技術革新と競争を促進し、技術進歩を促進し、新規参入の障壁を低くします。

予測期間中、通信&ナビゲーション分野のCAGRが最も高くなると予想される

軍用組込みシステム市場では、通信・ナビゲーション分野が力強い成長を遂げている。これは、技術の進歩により、より高度な通信システムが開発され、軍関係者間のシームレスな接続と情報交換が可能になったためである。さらに、現代の戦争シナリオは複雑さを増しており、高精度で信頼性の高いナビゲーション機能が求められているため、軍用システムに組み込まれる高度なナビゲーション・ソリューションの需要が高まっている。さらに、無人システムや自律型プラットフォームの出現に伴い、効果的な運用と協調を確保するための通信機能とナビゲーション機能の強化に対するニーズが高まっている。

最もシェアの高い地域:

北米の軍用組込みシステム市場の成長は、主に国防支出の増加、技術の進歩、洗練された防衛システムの必要性によってもたらされる。この地域の堅調な航空宇宙・防衛産業は、研究開発への多額の投資と相まって、技術革新と高度な組み込み技術の採用を促進している。北米の確立された防衛インフラと、政府機関と民間防衛請負業者間の強力なパートナーシップは、軍用組込みシステムの拡大に資する環境となっている。この地域は、国家安全保障の強化と軍事的優位性の維持に重点を置いているため、最先端の組込みソリューションに対する需要が高まっており、同地域の市場成長を促進している。

CAGRが最も高い地域:

アジア太平洋地域は、中国、インド、韓国などの国々で防衛予算が増加しているため、大幅な成長を遂げている。さらに、サイバー戦争の脅威の高まりと安全な通信システムの必要性が、防衛アプリケーションにおける組込みシステムの需要を促進している。さらに、この地域では軍事インフラの近代化と相互運用性の強化に重点を置いているため、監視、偵察、指揮統制を目的とした組み込みシステムの採用に拍車がかかっている。この成長は、センサー技術の進歩と人工知能の統合によってさらに促進され、アジア太平洋地域におけるより効率的で迅速な防衛能力を可能にしている。

市場の主要プレーヤー

軍用組み込みシステム市場の主要企業には、エアバス・ディフェンス・アンド・スペース社、BAEシステムズ社、コブハム社、カーティス・ライト社、エルビット・システムズ社、ジェネラル・ダイナミクス社、ハリス社、イスラエル・エアロスペース・インダストリーズ社、L3ハリス・テクノロジーズ社、レオナルド社、ロッキード・マーチン社、ノースロップ・グラマン社、QinetiQグループ社、レイセオン・テクノロジーズ社、ラインメタル社、ロックウェル・コリンズ社、RUAGグループ社、サーブ社、タレス社などがある。RUAGグループ、サーブAB、タレス・グループ。

主な進展

2024年4月、タレスは、先進的で超高信頼性の革新的な安全コックピット通信・接続システムの大手サプライヤーであるコブハム・エアロスペース・コミュニケーションズの買収を完了したと発表した。コブハム・エアロスペース・コミュニケーションズの統合により、タレスのアビオニクス・ポートフォリオは強化され、コネクテッド・コックピットへの大きな流れに対応することになります。

2024年4月、大手航空宇宙・防衛企業のレイセオン・テクノロジーズ・コーポレーションは、可視赤外画像放射計スイート(VIIRS)センサーの重要なテストが成功裏に終了したことを発表した。VIIRSセンサーはNASA-NOAA共同極地衛星システム(JPSS)の主要コンポーネントで、地球全体の環境データを取得する。

対象コンポーネント

– ハードウェア

– ソフトウェア

対象プラットフォーム

– 陸上

– 空挺

– 海軍

– 宇宙

対象アーキテクチャ

– センサーオープンシステムアーキテクチャ(SOSA)

– ハードウェア・オープン・システム・テクノロジー(HOST)

対象テクノロジー

– エッジコンピューティング

– フォグ・コンピューティング

– ミストコンピューティング

– その他のテクノロジー

対象アプリケーション

– 航空電子工学

– コマンド&コントロール

– 通信とナビゲーション

– サイバーとネットワーキング

– 電子戦(EW)

– 諜報・監視・偵察(ISR)

– レーダー

– センサー、カメラ、ディスプレイ

– ベトロニクス

– 兵器および火器管制

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 軍用組込みシステムの世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 入出力ボード

5.2.2 マザーボード

5.2.3 ネットワークインターフェース

5.2.4 電源ユニット

5.2.5 プロセッサ・ボード

5.2.6 その他のハードウェア

5.3 ソフトウェア

5.3.1 ミドルウェア

5.3.2 オペレーティング・システム

5.3.3 セキュリティ・ソフトウェア

5.3.4 その他のソフトウェア

6 軍用組込みシステムの世界市場、プラットフォーム別

6.1 はじめに

6.2 陸上

6.3 空挺

6.4 艦艇

6.5 宇宙

7 軍用組込みシステムの世界市場、アーキテクチャ別

7.1 はじめに

7.2 センサー・オープン・システム・アーキテクチャ(SOSA)

7.3 ハードウェア・オープン・システム技術(HOST)

8 軍用組込みシステムの世界市場:技術別

8.1 はじめに

8.2 エッジコンピューティング

8.3 フォグコンピューティング

8.4 ミストコンピューティング

8.5 その他の技術

9 軍用組込みシステムの世界市場、用途別

9.1 はじめに

9.2 アビオニクス

9.3 コマンド&コントロール

9.4 通信とナビゲーション

9.5 サイバーとネットワーキング

9.6 電子戦(EW)

9.7 情報・監視・偵察(ISR)

9.8 レーダー

9.9 センサー、カメラ、ディスプレイ

9.10 ベトロニクス

9.11 武器・火器管制

9.12 その他の用途

10 軍用組込みシステムの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 エアバス・ディフェンス・アンド・スペース

12.2 BAEシステムズ

12.3 コブハム plc

12.4 カーティス・ライト・コーポレーション

12.5 エルビット・システムズ

12.6 ゼネラル・ダイナミクス・コーポレーション

12.7 ハリス・コーポレーション

12.8 イスラエル航空宇宙産業

12.9 L3Harris Technologies, Inc.

12.10 レオナルド S.p.A.

12.11 ロッキード・マーチン・コーポレーション

12.12 ノースロップ・グラマン

12.13 QinetiQ Group plc

12.14 レイセオン・テクノロジーズ・コーポレーション

12.15 ラインメタル AG

12.16 ロックウェル・コリンズ社

12.17 RUAGグループ

12.18 サーブAB

12.19 タレス・グループ

表一覧

1 軍用組込みシステムの世界市場展望、地域別 (2021-2030) ($MN)

2 軍用組込みシステムの世界市場展望、コンポーネント別 (2021-2030) ($MN)

3 軍用組込みシステムの世界市場展望:ハードウェア別 (2021-2030) ($MN)

4 軍用組み込みシステムの世界市場展望、入出力ボード別 (2021-2030) ($MN)

5 軍用組み込みシステムの世界市場展望、マザーボード別 (2021-2030) ($MN)

6 軍用組み込みシステムの世界市場展望、ネットワークインターフェース別 (2021-2030) ($MN)

7 軍用組み込みシステムの世界市場展望:電源ユニット別 (2021-2030) ($MN)

8 軍用組み込みシステムの世界市場展望、プロセッサボード別 (2021-2030) ($MN)

9 軍用組み込みシステムの世界市場展望、その他のハードウェア別 (2021-2030) ($MN)

10 軍用組み込みシステムの世界市場展望、ソフトウェア別 (2021-2030) ($MN)

11 軍用組み込みシステムの世界市場展望:ミドルウェア別 (2021-2030) ($MN)

12 軍用組込みシステムの世界市場展望:オペレーティングシステム別 (2021-2030) ($MN)

13 軍用組み込みシステムの世界市場展望、セキュリティソフトウェア別 (2021-2030) ($MN)

14 軍用組み込みシステムの世界市場展望、その他のソフトウェア別 (2021-2030) ($MN)

15 軍用組込みシステムの世界市場展望、プラットフォーム別 (2021-2030) ($MN)

16 軍用組込みシステムの世界市場展望:陸上別 (2021-2030) ($MN)

17 軍用組み込みシステムの世界市場展望:航空機別 (2021-2030) ($MN)

18 軍用組み込みシステムの世界市場展望:海軍別 (2021-2030) ($MN)

19 軍用組み込みシステムの世界市場展望:宇宙空間別 (2021-2030) ($MN)

20 軍用組み込みシステムの世界市場展望、アーキテクチャ別 (2021-2030) ($MN)

21 軍用組み込みシステムの世界市場展望:センサーオープンシステムアーキテクチャ(SOSA)別 (2021-2030) ($MN)

22 軍用組み込みシステムの世界市場展望、ハードウェアオープンシステム技術(HOST)別 (2021-2030) ($MN)

23 軍用組込みシステムの世界市場展望、技術別 (2021-2030) ($MN)

24 軍用組込みシステムの世界市場展望、エッジコンピューティング別 (2021-2030) ($MN)

25 軍用組込みシステムの世界市場展望、フォグコンピューティング別 (2021-2030) ($MN)

26 軍用組込みシステムの世界市場展望、ミストコンピューティング別 (2021-2030) ($MN)

27 軍用組み込みシステムの世界市場展望、その他の技術別 (2021-2030) ($MN)

28 軍用組み込みシステムの世界市場展望、用途別 (2021-2030) ($MN)

29 軍用組み込みシステムの世界市場展望:航空電子機器別 (2021-2030) ($MN)

30 軍用組み込みシステムの世界市場展望:コマンド&コントロール別 (2021-2030) ($MN)

31 軍用組み込みシステムの世界市場展望、通信とナビゲーション別 (2021-2030) ($MN)

32 軍用組込みシステムの世界市場展望、サイバー・ネットワーキング別 (2021-2030) ($MN)

33 軍用組込みシステムの世界市場展望、電子戦(EW)別 (2021-2030) ($MN)

34 軍用組み込みシステムの世界市場展望、情報・監視・偵察(ISR)別 (2021-2030) ($MN)

35 軍用組み込みシステムの世界市場展望、レーダー別 (2021-2030) ($MN)

36 軍用組み込みシステムの世界市場展望、センサー、カメラ、ディスプレイ別 (2021-2030) ($MN)

37 軍用組み込みシステムの世界市場展望、ベトロニクス別 (2021-2030) ($MN)

38 軍用組み込みシステムの世界市場展望、兵器と射撃統制別 (2021-2030) ($MN)

39 軍用組み込みシステムの世界市場展望、その他の用途別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖