❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

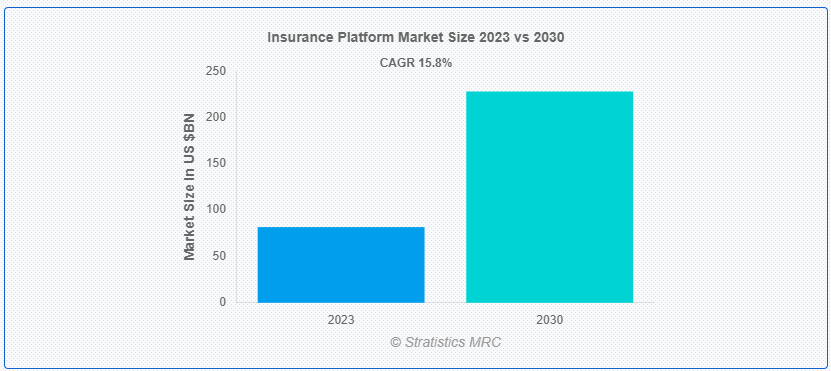

Stratistics MRCによると、世界の保険プラットフォーム市場は2023年に817億ドルを占め、予測期間中の年平均成長率は15.8%で、2030年には2,281億ドルに達する見込みである。保険プラットフォームは基本的に、保険業界のさまざまな側面を強化するソフトウェア・インフラである。これらのプラットフォームは、プロセスを合理化し、コミュニケーションを強化し、保険業界全体の効率を向上させるように設計されている。データ分析、人工知能(AI)、自動化などの先進技術を活用し、これらのプロセスを合理化している。

IRDA(保険規制開発庁)によると、インドでは昨年度末時点で67の保険会社が営業していた。そのうち5社が独立系の医療保険会社、27社が損害保険会社、24社が生命保険会社である。また、海外再保険会社の支店を含む11の再保険会社が国内に進出している。

市場のダイナミクス:

ドライバー

デジタル保険チャネルへの需要の高まり

顧客はシームレスなオンライン体験をますます好むようになっており、保険プロバイダーはこうした期待に応えるべくデジタルサービスの拡充を図っている。このトレンドは、デジタル・プラットフォームの利便性とアクセシビリティに後押しされている。デジタル・プラットフォームを利用すれば、ユーザーは各自のデバイスから保険契約の調査、購入、管理を便利に行うことができる。その結果、保険プラットフォーム市場の各社は、この需要の高まりに対応し、競争力を維持するため、デジタル変革を優先している。

拘束:

レガシーシステム統合の複雑さ

レガシーシステムを市場に統合することは、多様なデータ形式、時代遅れの技術、複雑な依存関係のために、多面的な課題をもたらす。この複雑さは、規制コンプライアンス要件や、さまざまなモジュール間のシームレスな相互運用性の必要性によって、さらに複雑になっている。さらに、レガシーシステムには堅牢なAPIがないことが多く、統合にはカスタムミドルウェアが必要となる。このような技術的な複雑さとビジネスの継続性のバランスをとるには、包括的なテストや段階的な移行戦略など、綿密なアプローチが必要です。

チャンスだ:

クラウドの採用拡大

市場はクラウド導入の著しい急増を目の当たりにしている。保険会社は業務効率、拡張性、敏捷性を高めるためにクラウド技術を活用するようになっている。クラウド・プラットフォームは、高度な分析、合理化されたプロセス、顧客体験の向上を提供する。データ量の増大に伴い、クラウド・ソリューションはより優れたデータ管理、分析、意思決定を可能にする。このようなクラウド導入へのシフトは保険業界を再構築し、市場プレーヤー間のイノベーションと競争力を促進している。

脅威だ:

データ・セキュリティとプライバシーに関する懸念

保険契約の詳細や顧客データのような機密情報のデジタル化に伴い、サイバー脅威からの保護が最重要課題となっている。データ流出、個人情報の盗難、不正アクセスなどのリスクは重大な課題となる。規制への準拠も複雑さを増し、強固な暗号化、アクセス制御、定期的な監査が必要となる。イノベーションとセキュリティ対策のバランスをとることは、信頼を育み、保険プラットフォームの完全性を確保する上で極めて重要である。

Covid-19の影響:

COVID-19の大流行は市場に大きな影響を与え、顧客行動や業界慣行の変化を引き起こした。保険会社は遠隔業務のためにデジタル・プラットフォームを急速に採用し、デジタル化の流れを加速させた。非接触型サービスや個別化された補償に対する需要の高まりは、AIを活用した引受や顧客サービス・ソリューションの革新を推進した。しかし、景気後退が保険料の伸びを鈍化させ、保険金請求の増加につながったため、保険会社はリスクモデルを見直し、回復力戦略を強化する必要に迫られた。

予測期間中、損害保険セグメントが最大となる見込み

予測期間中、損害保険セグメントが最大となる見込みである。損害保険、賠償責任保険、自動車保険などが含まれる。この分野は個人、企業、組織に対応し、様々なリスクや不確実性に対する経済的保護を提供する。技術の進歩とデジタル化により、保険プラットフォーム内の一般保険はよりアクセスしやすく、効率的でカスタマイズ可能なものとなり、今日のダイナミックな環境における多様な顧客ニーズに応えている。

予測期間中、不動産推定セグメントのCAGRが最も高くなると予想される

予測期間中、不動産推定セグメントのCAGRが最も高くなると予想される。AI、データ分析、機械学習などの先進技術は、立地、規模、状態、過去のデータなどの様々な要因に基づいて不動産価値を評価するために活用されている。これにより保険業者は、不正確な見積もりによる潜在的な損失を最小限に抑えながら、競争力のあるカスタマイズされた保険を提供することができる。また、効率的な不動産見積もりは、公正で透明性の高い価格戦略を保証することで、顧客満足度を高めます。

最もシェアの高い地域:

予測期間中、北米が最大の市場シェアを占めると予測されている。主なトレンドとしては、顧客体験の向上と業務効率化のためのAIやブロックチェーンなどのデジタル技術の採用が挙げられる。インシュアテックの新興企業は従来のモデルを破壊し、既存企業にデジタル変革への投資を促している。規制の変更と顧客の期待の進化が引き続き状況を形成し、業界全体の協力とパートナーシップを促進している。

CAGRが最も高い地域:

予測期間中のCAGRはアジア太平洋地域が最も高いと予測されている。同地域の保険業界は、人工知能、機械学習、ブロックチェーン、ビッグデータ分析などの先進技術を採用する企業によってデジタル変革が進んでいる。このシフトは、これらの技術をサポートし、顧客にシームレスなデジタル体験を提供できる保険プラットフォームに対する需要を促進している。

市場の主要プレーヤー

保険プラットフォーム市場の主要企業には、Pegasystems、Accenture、DXC Technology、Microsoft、Adobe、Salesforce、IBM、Duck Creek Technologies、Applied Systems、Fineos、Cognizant、Oracle、SAP、Appian、LTIMindtree、Prima Solutions、Majesco、EIS Group、Guidewire Softwareなどがある。

主な進展

2023年9月、クラウド保険ソフトウェア・ソリューションのグローバル・リーダーの一社であるマジェスコとマイクロソフトは、保険会社の長期的なデジタルトランスフォーメーションを推進するための戦略的提携を締結した。この提携は、マイクロソフトのクラウドとアナリティクス機能を活用することで、スケーラブルでセキュアなインテリジェント・クラウド環境を消費者に提供するものである。

2023年4月、EY組織は、世界的なデジタル保険プラットフォーム・プロバイダーの1つであるEISグループ・インク(EIS)およびアーンスト・アンド・ヤングLLP(EY US)との提携を発表し、保険業界における課題や将来の要件に対応するため、EISのクラウドネイティブでデジタルな保険プラットフォーム(主要なアプリケーション・プログラミング・インターフェース)の実行と組み合わせを支援する。

対象タイプ

– データプラットフォーム

– ビジネスプラットフォーム

– その他のタイプ

保険の種類

– 自動車保険

– 損害保険

– 家財保険

– 旅行保険

– 生命保険

– サイバーセキュリティ保険

– その他の保険

対象サービス

– サービス

– ソフトウェア

対象テクノロジー

– ブロックチェーン

– データ分析とビッグデータ

– 規制テクノロジー

– その他のテクノロジー

対象アプリケーション

– クレーム管理

– 請求と支払い

– 引受と格付け

– 顧客関係管理(CRM)

– セールス&マーケティング

– 物件見積もり

– その他のアプリケーション

対象となるエンドユーザー

– 保険会社

– サードパート・アドミニストレーター(TPA)

– 保険代理店・ブローカー

– アクチュアリー

– 再保険会社

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 保険プラットフォームの世界市場、タイプ別

5.1 イントロダクション

5.2 データプラットフォーム

5.3 ビジネスプラットフォーム

5.4 その他のタイプ

6 保険プラットフォームの世界市場、保険タイプ別

6.1 はじめに

6.2 自動車保険

6.3 損害保険

6.4 家財保険

6.5 旅行保険

6.6 生命保険

6.7 サイバーセキュリティ保険

6.8 その他の保険

7 保険プラットフォームの世界市場、オファリング別

7.1 イントロダクション

7.2 サービス

7.2.1 プロフェッショナルサービス

7.2.2 マネージド・サービス

7.3 ソフトウェア

7.3.1 インテリジェント文書処理

7.3.2 保険ワークフローの自動化

7.3.3 ポリシー管理

7.3.4 マイクロサービス

8 保険プラットフォームの世界市場、テクノロジー別

8.1 イントロダクション

8.2 ブロックチェーン

8.3 データ分析とビッグデータ

8.4 規制テクノロジー

8.5 その他のテクノロジー

9 保険プラットフォームの世界市場、用途別

9.1 イントロダクション

9.2 クレーム管理

9.3 請求と支払い

9.4 引受と格付け

9.5 顧客関係管理(CRM)

9.6 セールス&マーケティング

9.7 物性推計

9.8 その他のアプリケーション

10 保険プラットフォームの世界市場:エンドユーザー別

10.1 イントロダクション

10.2 保険会社

10.3 TPA(サードパート・アドミニストレーター)

10.4 保険代理店・ブローカー

10.5 保険数理人

10.6 再保険会社

10.7 その他エンドユーザー

11 保険プラットフォームの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 ペガシステムズ

13.2 アクセンチュア

13.3 DXCテクノロジー

13.4 マイクロソフト

13.5 アドビ

13.6 セールスフォース

13.7 IBM

13.8 ダッククリーク・テクノロジーズ

13.9 アプライド・システムズ

13.10 ファイオス

13.11 コグニザント

13.12 オラクル

13.13 SAP

13.14 アピアン

13.15 LTIMindtree

13.16 プリマ・ソリューションズ

13.17 マジェスコ

13.18 EISグループ

13.19 ガイドワイヤーソフトウェア

表一覧

1 保険プラットフォームの世界市場展望、地域別(2021-2030年) ($MN)

2 保険プラットフォームの世界市場展望、タイプ別(2021-2030年) ($MN)

3 保険プラットフォームの世界市場展望、データプラットフォーム別 (2021-2030) ($MN)

4 保険プラットフォームの世界市場展望、ビジネスプラットフォーム別 (2021-2030) ($MN)

5 保険プラットフォームの世界市場展望、その他のタイプ別 (2021-2030) ($MN)

6 保険プラットフォームの世界市場展望、保険タイプ別 (2021-2030) ($MN)

7 保険プラットフォームの世界市場展望、自動車保険別 (2021-2030) ($MN)

8 保険プラットフォームの世界市場展望:損害保険別 (2021-2030) ($MN)

9 保険プラットフォームの世界市場展望:住宅所有者保険別 (2021-2030) ($MN)

10 保険プラットフォームの世界市場展望:旅行保険別 (2021-2030) ($MN)

11 保険プラットフォームの世界市場展望:生命保険別 (2021-2030) ($MN)

12 保険プラットフォームの世界市場展望:サイバーセキュリティ保険別 (2021-2030) ($MN)

13 保険プラットフォームの世界市場展望、その他の保険タイプ別 (2021-2030) ($MN)

14 保険プラットフォームの世界市場展望、オファリング別 (2021-2030) ($MN)

15 保険プラットフォームの世界市場展望、サービス別 (2021-2030) ($MN)

16 保険プラットフォームの世界市場展望、プロフェッショナルサービス別 (2021-2030) ($MN)

17 保険プラットフォームの世界市場展望:マネージドサービス別 (2021-2030) ($MN)

18 保険プラットフォームの世界市場展望:ソフトウェア別 (2021-2030) ($MN)

19 保険プラットフォームの世界市場展望、インテリジェント文書処理別 (2021-2030) ($MN)

20 保険プラットフォームの世界市場展望:保険ワークフロー自動化別 (2021-2030) ($MN)

21 保険プラットフォームの世界市場展望:保険契約管理別 (2021-2030) ($MN)

22 保険プラットフォームの世界市場展望:マイクロサービス別 (2021-2030) ($MN)

23 保険プラットフォームの世界市場展望、技術別 (2021-2030) ($MN)

24 保険プラットフォームの世界市場展望、ブロックチェーン別 (2021-2030) ($MN)

25 保険プラットフォームの世界市場展望:データ分析・ビッグデータ別 (2021-2030) ($MN)

26 保険プラットフォームの世界市場展望:規制技術別 (2021-2030) ($MN)

27 保険プラットフォームの世界市場展望、その他のテクノロジー別 (2021-2030) ($MN)

28 保険プラットフォームの世界市場展望、用途別 (2021-2030) ($MN)

29 保険プラットフォームの世界市場展望:クレーム管理別 (2021-2030) ($MN)

30 保険プラットフォームの世界市場展望、請求・支払い別 (2021-2030) ($MN)

31 保険プラットフォームの世界市場展望、引受・格付け別 (2021-2030) ($MN)

32 保険プラットフォームの世界市場展望、顧客関係管理(CRM)別 (2021-2030) ($MN)

33 保険プラットフォームの世界市場展望、販売・マーケティング別 (2021-2030) ($MN)

34 保険プラットフォームの世界市場展望:資産推定別 (2021-2030) ($MN)

35 保険プラットフォームの世界市場展望、その他の用途別 (2021-2030) ($MN)

36 保険プラットフォームの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

37 保険プラットフォームの世界市場展望:保険会社別 (2021-2030) ($MN)

38 保険プラットフォームの世界市場展望:第三部分管理者(TPA)別 (2021-2030) ($MN)

39 保険プラットフォームの世界市場展望、保険代理店・ブローカー別 (2021-2030) ($MN)

40 保険プラットフォームの世界市場展望、アクチュアリー別 (2021-2030) ($MN)

41 保険プラットフォームの世界市場展望、再保険会社別 (2021-2030) ($MN)

42 保険プラットフォームの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖