❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

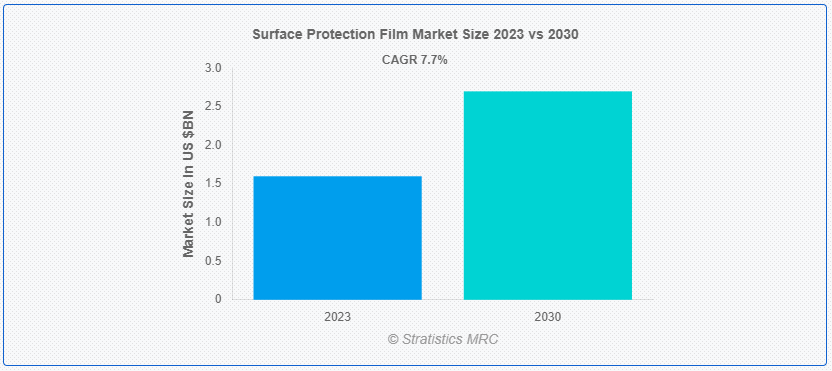

Stratistics MRCによると、表面保護フィルムの世界市場は2023年に16億ドルを占め、予測期間中の年平均成長率は7.7%で、2030年には27億ドルに達する見込みである。表面保護フィルムは、薄い粘着性ポリマーフィルムで、取り扱い、輸送、設置時の傷、汚れ、損傷から表面を保護するために表面に貼付される。一般的に透明で、ガラス、金属、プラスチック、塗装仕上げなどの表面の外観と完全性を維持する。残留物を残さずに簡単に剥がせるように設計されており、自動車、電子機器、建築、製造など、さまざまな業界の表面を保護します。

市場のダイナミクス:

ドライバー

表面保護の需要増

表面保護フィルムは、表面の劣化や変色を引き起こす紫外線、湿気、化学物質、その他の環境要因に対するバリアを提供する。さらに、電子商取引やオンライン小売の増加が表面保護フィルムの需要に寄与している。表面保護フィルムは、取り扱い、輸送、配送中に製品を保護する信頼性の高いソリューションを提供し、この市場を大きく推進している。

拘束:

高コスト

表面保護フィルムの製造には、高価な原材料と高度な製造プロセスや技術が伴うことが多い。エンドユーザーの中には、保護フィルムへの投資を正当化するのが難しいと考える人もいる。特に、代替ソリューションの方がコスト効率が高いと感じたり、フィルムを使用するメリットが十分に伝わらなかったりする場合はなおさらだ。さらに、原材料価格の変動はコスト懸念をさらに悪化させ、メーカーの収益性や価格戦略に影響を与える可能性があり、これが市場拡大の妨げとなっている。

チャンスだ:

成長するEコマースと小売

オンラインショッピングが普及するにつれ、梱包、出荷、配送の際に製品を効果的に保護する必要性が高まっている。電子商取引の急成長と小売部門の継続的な拡大により、表面保護フィルムの需要は増加傾向にある。企業や販売者は、顧客満足度を高め、製品の返品を減らすために、信頼性の高いパッケージング・ソリューションに投資することの重要性をますます認識するようになっている。さらに、電子商取引と小売部門が繁栄を続けるにつれて、表面保護フィルムの需要はさらに伸び、市場の拡大を促進すると予想される。

脅威だ:

限定的な認識

潜在的なユーザーの多くは、特にニッチな産業や地域においては、これらのフィルムの利点を十分に理解しておらず、その存在に気づいていない可能性がある。こうした認識不足は、不十分なマーケティング努力、不十分な流通経路、新技術や新製品の採用に対する一般的な消極性など、さまざまな要因に起因する可能性がある。さらに、アプリケーションの複雑さや除去の難しさに関する誤解が、潜在的な顧客をさらに遠ざけ、この市場の成長を妨げている可能性もある。

コビッド19の影響

COVID-19パンデミックは表面保護フィルム市場に悪影響を与えた。企業が事業やプロジェクトを縮小したことで、建設、自動車、その他の分野で使用される表面保護フィルムの需要が減少し、メーカーの売上と収益の減少につながった。多くの建設プロジェクトや改修工事、インフラ整備が、施錠や旅行制限のために遅れたり、保留されたりしたため、メーカーの売上や収益が減少し、市場に支障をきたした。

予測期間中、ポリウレタン(PU)セグメントが最大となる見込み

ポリウレタン(PU)分野は、その卓越した特性と汎用性の高い用途により、最大のシェアを占めると推定される。その柔軟性により、性能を損なうことなく、曲面や不規則な表面にも容易に適用できる。さらに、PUフィルムは優れた接着特性を示すことが多く、剥離時に残留物を残すことなく基材との確実な接着を保証するため、このセグメントの成長を後押ししている。

予測期間中、ドライボンドラミネート分野のCAGRが最も高くなる見込み

ドライボンドラミネート分野は、強力で耐久性のある保護層により、予測期間中のCAGRが最も高くなると予測されている。ドライボンドラミネーションは、パッケージング、エレクトロニクス、建築など、製品の完全性と美観を保つために表面保護が不可欠な産業で一般的に使用されている。さらに、その汎用性と環境に優しい性質により、揮発性有機化合物(VOC)を含む可能性のある接着剤や、追加の硬化工程を必要とする接着剤の必要性がなくなり、このセグメントの拡大を後押ししている。

最もシェアの高い地域:

アジア太平洋地域は、世界の自動車生産と販売のかなりの部分を占めているため、推定期間中に最大の市場シェアを占めた。大規模なインフラ・プロジェクトが進行する中、建設、改修、保守活動中にガラス、金属、床材などの表面を保護する必要性が高まっている。さらに、アジア諸国の電子・半導体産業は表面保護フィルムの主要な消費者であり、この地域の拡大を牽引している。

CAGRが最も高い地域:

北米は、様々な産業と消費者の嗜好による旺盛な需要により、予測期間中に最も高いCAGRを示すと予想されている。北米の建設部門、特に米国とカナダでは、インフラ開発、住宅、商業プロジェクトに多額の投資が行われている。さらに、北米では電子商取引やオンライン小売の傾向が強まっており、保護包装ソリューションのニーズが高まっている。

市場の主要プレーヤー

表面保護フィルム市場の主要企業には、3M Company、Alvest SAS、Aristo Flexi Pack.、Bubble Pacage Private Limited、Chargeurs S.A.、Intertape Polymer Group Inc.、MacDermid Autotype Ltd.、Nitto Denko Corp.、Pelloplast Oy、Protective Films Ltd.、Surface Guard, Inc.、Toray Advanced Film Co.Ltd.、Veevaa Enterprisesなどがある。

主な進展

2024年3月、3MとHDの現代韓国造船海洋(KSOE)は、3Mのグラスバブル(高強度・低密度の中空ガラス微小球)を使用した大型液体水素貯蔵タンクを開発する共同研究プロジェクト契約を締結した。

素材の種類

– ポリウレタン(PU)

– ポリエチレン(PE)

– ポリ塩化ビニル(PVC)

– ポリプロピレン(PP)

– ポリエチレンテレフタレート(PET)

– その他の素材

カバーする厚さ

– 25ミクロンまで

– 25~50ミクロン

– 50~100ミクロン

– 100~150ミクロン

– 150ミクロン以上

カラーカバー

– 半透明

– 透明

– 不透明

– その他の色

対象技術

– ウェットボンドラミネーション

– ドライボンドラミネート

– 無溶剤ラミネート

– エネルギー硬化型接着剤ラミネーション

– ホットメルトシールコーティング

– 共押出コーティング

– その他の技術

対象用途

– カーペット保護

– ガラスとミラー

– 金属シート

– プラスチックシート

– PVCプロファイル

– その他の用途

対象エンドユーザー

– 建築・インテリア

– 自動車

– ヘルスケア

– 電気・電子

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 表面保護フィルムの世界市場:素材タイプ別

5.1 はじめに

5.2 ポリウレタン(PU)

5.3 ポリエチレン(PE)

5.4 ポリ塩化ビニル(PVC)

5.5 ポリプロピレン(PP)

5.6 ポリエチレンテレフタレート(PET)

5.7 その他の素材

6 表面保護フィルムの世界市場、厚さ別

6.1 はじめに

6.2 25ミクロンまで

6.3 25〜50ミクロン

6.4 50~100ミクロン

6.5 100~150ミクロン

6.6 150ミクロン以上

7 表面保護フィルムの世界市場、色別

7.1 はじめに

7.2 半透明

7.3 透明

7.4 不透明

7.5 その他の色

8 表面保護フィルムの世界市場、技術別

8.1 導入

8.2 ウェットボンドラミネート

8.3 ドライボンドラミネート

8.4 無溶剤ラミネーション

8.5 エネルギー硬化型接着剤ラミネーション

8.6 ホットメルトシールコーティング

8.7 共押出コーティング

8.8 その他の技術

9 表面保護フィルムの世界市場、用途別

9.1 はじめに

9.2 カーペット保護

9.3 ガラスと鏡

9.4 金属シート

9.5 プラスチックシート

9.6 PVCプロファイル

9.7 その他の用途

10 表面保護フィルムの世界市場:エンドユーザー別

10.1 はじめに

10.2 建築・内装

10.3 自動車

10.4 ヘルスケア

10.5 電気・電子

10.6 その他のエンドユーザー

11 表面保護フィルムの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 3M社

13.2 アルベストSAS

13.3 アリスト フレキシパック

13.4 バブル・パケージ・プライベート・リミテッド

13.5 Chargeurs S.A.

13.6 Intertape Polymer Group Inc.

13.7 MacDermid Autotype Ltd.

13.8 日東電工

13.9 ペロプラスト社

13.10 プロテクティブフィルムズ

13.11 サーフェスガード

13.12 東レフィルム加工(株

13.13 Veevaa Enterprises

表一覧

1 表面保護フィルムの世界市場展望、地域別(2021-2030年) ($MN)

2 表面保護フィルムの世界市場展望、素材タイプ別 (2021-2030) ($MN)

3 表面保護フィルムの世界市場展望:ポリウレタン(PU)別 (2021-2030) ($MN)

4 表面保護フィルムの世界市場展望、ポリエチレン(PE)別 (2021-2030) ($MN)

5 表面保護フィルムの世界市場展望、ポリ塩化ビニル(PVC)別 (2021-2030) ($MN)

6 表面保護フィルムの世界市場展望、ポリプロピレン(PP)別 (2021-2030) ($MN)

7 表面保護フィルムの世界市場展望、ポリエチレンテレフタレート(PET)別 (2021-2030) ($MN)

8 表面保護フィルムの世界市場展望、その他の素材タイプ別 (2021-2030) ($MN)

9 表面保護フィルムの世界市場展望、厚さ別 (2021-2030) ($MN)

10 表面保護フィルムの世界市場展望:25ミクロンまで(2021-2030年) ($MN)

11 表面保護フィルムの世界市場展望、25〜50ミクロン別 (2021-2030) ($MN)

12 表面保護フィルムの世界市場展望、50~100ミクロン別 (2021-2030) ($MN)

13 表面保護フィルムの世界市場展望、100~150ミクロン別 (2021-2030) ($MN)

14 表面保護フィルムの世界市場展望、150ミクロン以上別 (2021-2030) ($MN)

15 表面保護フィルムの世界市場展望、色別 (2021-2030) ($MN)

16 表面保護フィルムの世界市場展望、半透明別 (2021-2030) ($MN)

17 表面保護フィルムの世界市場展望:透明(2021-2030年)別 ($MN)

18 表面保護フィルムの世界市場展望、不透明別 (2021-2030) ($MN)

19 表面保護フィルムの世界市場展望、その他の色別 (2021-2030) ($MN)

20 表面保護フィルムの世界市場展望、技術別 (2021-2030) ($MN)

21 表面保護フィルムの世界市場展望:ウェットボンドラミネート別 (2021-2030) ($MN)

22 表面保護フィルムの世界市場展望:ドライボンドラミネート別 (2021-2030) ($MN)

23 表面保護フィルムの世界市場展望:無溶剤ラミネーション別 (2021-2030) ($MN)

24 表面保護フィルムの世界市場展望、エネルギー硬化型接着剤ラミネーション別 (2021-2030) ($MN)

25 表面保護フィルムの世界市場展望、ホットメルトシールコーティング別 (2021-2030) ($MN)

26 表面保護フィルムの世界市場展望、共押出コーティング別 (2021-2030) ($MN)

27 表面保護フィルムの世界市場展望、その他の技術別 (2021-2030) ($MN)

28 表面保護フィルムの世界市場展望、用途別 (2021-2030) ($MN)

29 表面保護フィルムの世界市場展望:導入別 (2021-2030) ($MN)

30 表面保護フィルムの世界市場展望、カーペット保護別 (2021-2030) ($MN)

31 表面保護フィルムの世界市場展望:ガラス・ミラー別 (2021-2030) ($MN)

32 表面保護フィルムの世界市場展望:金属シート別 (2021-2030) ($MN)

33 表面保護フィルムの世界市場展望:プラスチックシート別 (2021-2030) ($MN)

34 表面保護フィルムの世界市場展望:PVCプロファイル別 (2021-2030) ($MN)

35 表面保護フィルムの世界市場展望:その他の用途別 (2021-2030) ($MN)

36 表面保護フィルムの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

37 表面保護フィルムの世界市場展望:建築・インテリア別 (2021-2030) ($MN)

38 表面保護フィルムの世界市場展望:自動車別 (2021-2030) ($MN)

39 表面保護フィルムの世界市場展望:ヘルスケア別 (2021-2030) ($MN)

40 表面保護フィルムの世界市場展望:電気・電子別 (2021-2030) ($MN)

41 表面保護フィルムの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖