❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

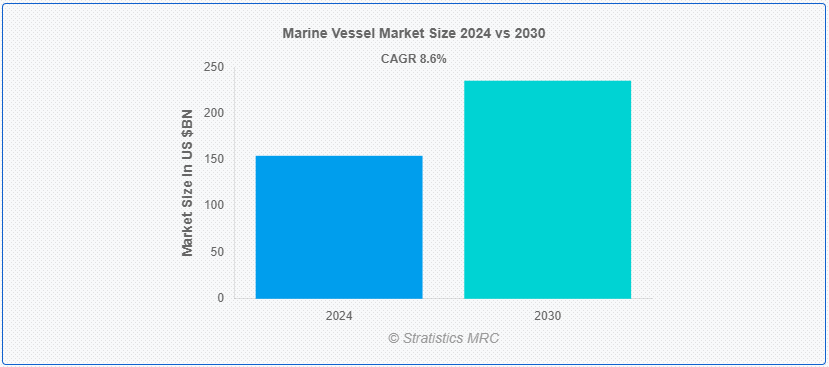

Stratistics MRCによると、世界の海洋船舶市場は2024年に1,543億6,000万ドルを占め、2030年には2,354億2,000万ドルに達すると予測されている。船舶とは、海、河川、その他の水域を航行するために設計されたあらゆる水上船舶を指す。これらの船舶は、小型ボートから大型船まで、その大きさや目的も様々である。海洋船舶は、物資や乗客の輸送、漁業、調査、軍事行動など様々な機能を果たしている。世界的な貿易、探検、海洋活動にとって極めて重要であり、世界中の商業およびレクリエーションの両分野で重要な役割を果たしている。

UNCTAD報告書2021によると、中国、日本、韓国が造船市場の94%を占めている。

市場のダイナミクス:

ドライバー

世界貿易の成長

貿易量が拡大するにつれて、船隊の大型化、既存船の近代化、様々な貨物に対応する特殊船舶の開発が必要となる。この成長は、新造船の建造、効率性と環境遵守のための技術の改修、港湾インフラの拡張への投資を促進する。さらに、新興市場や国際貿易協定がこの分野をさらに刺激し、船舶業界全体に需要の波及効果を生み出している。

拘束:

経済的不安定

船舶業界における経済的不安定は、燃料価格の変動、規制の変更、需要に影響を与える世界的な貿易摩擦など、いくつかの要因に起因する可能性がある。こうした不確実性は市場の予測可能性を妨げ、新造船やメンテナンスへの投資の減少につながる。その結果、海運運賃が不安定になり、国際輸送の費用対効果に影響を及ぼす可能性がある。さらに、このセクターの経済不安は、物流や製造などの関連業界に波及し、サプライチェーンや市場全体の安定性に影響を与える。

チャンスだ:

海洋石油・ガス開発の成長

オフショア石油・ガス探査の伸びは、掘削リグ、FPSO、支援船などの特殊な船舶の需要を牽引している。これらの船舶は、海底油田における石油・ガス埋蔵量の探査、生産、輸送を含む様々な作業に不可欠である。探査活動がより深い海域や遠隔地へと拡大するにつれて、舶用船市場はこれらの作業を効率的かつ安全にサポートするための技術と設計の革新で対応し、舶用船セクター全体の成長を促進している。

脅威だ:

地政学的緊張

領土紛争、制裁措置、海賊行為など、船舶に影響を及ぼす地政学的緊張は、市場に大きな混乱をもたらす。このような緊張は保険料や運航コストの上昇につながり、航路を妨げ、遅延の原因となる。領土紛争、制裁措置、海賊行為など、船舶に影響を及ぼす地政学的緊張は、重大な市場の混乱を引き起こす。こうした緊張は保険料や運航コストの上昇につながり、航路の足かせとなり、遅延の原因となる。

コビッド19の影響

コビッド19の大流行は、世界のサプライチェーンを混乱させ、造船プロジェクトを遅延させ、ロックダウンや制限により海上貿易量を減少させることにより、船舶市場に大きな影響を与えた。船主は乗組員不足や運航制限などの課題に直面し、新造船需要の減少につながった。当初の挫折にもかかわらず、ワクチン接種の努力と規制の緩和により、海上の活動と貿易の流れが増加したため、市場は徐々に回復し、回復力を示している。

予測期間中、貨物輸送分野が最大となる見込み

貨物輸送部門は有利な成長を遂げると推定される。貨物輸送の船舶は世界貿易に不可欠であり、80%以上の物資を運んでいる。コンテナ船、タンカー、ばら積み貨物船を含むこれらの船舶は、大量の貨物を効率的に海上輸送する。その膨大な能力、費用対効果、国際水域を横断する能力により、世界中の原材料、製造品、エネルギー資源の円滑な輸送を保証し、サプライチェーンの要となっている。

ディーゼル船セグメントは予測期間中に最も高いCAGRが見込まれる

ディーゼル船セグメントは、予測期間中に最も速いCAGR成長を目撃すると予測されている。ディーゼル船は、その効率性、信頼性、パワーにより海上輸送を支配している。貨物船やタンカー船を含むこれらの船舶は、ディーゼルエンジンを利用して大量の物資を世界中に運搬している。ディーゼル・エンジンは出力重量比が高く、運転寿命が長いため、長期の航海では費用対効果が高い。しかし、ディーゼル・エンジンは環境汚染の原因となるため、海運業界ではよりクリーンな代替燃料を求める声が高まっている。

最もシェアの高い地域:

アジア太平洋地域は、その戦略的立地、広大な海岸線、強固な海上貿易ネットワークにより、世界の船舶市場において極めて重要な役割を果たしている。中国、日本、韓国、シンガポールのような国々は造船の主要プレーヤーであり、世界の新造船建造で大きなシェアを占めている。同地域はまた、物資やエネルギー資源の海上輸送にも大きな需要がある。さらに、アジア太平洋の船舶市場は、経済成長、インフラ整備、東南アジアとオセアニア全域での海洋活動の増加によって拡大し続けている。

CAGRが最も高い地域:

北米の船舶市場は、商業海運、漁業、観光、防衛など多様な活動を特徴としている。米国とカナダは、特に海洋掘削、クルーズ船、コンテナ船などの分野における造船と海事技術の革新において際立っている。環境規制、船舶設計の技術進歩、洋上での再生可能エネルギー・プロジェクトの拡大が市場ダイナミクスに寄与している。

市場の主要プレーヤー

海洋船舶市場の主要企業には、現代重工業、大宇造船海洋、三菱重工業、サムスン重工業、中国造船工業、フィンカンティエリ、BAEシステムズ・マリタイム、ジェネラル・ダイナミクスNASSCO、ハンティントン・インガルス・インダストリーズ、STXオフショア&造船、川崎重工業、ナバル・グループ、オースタル、デーメン・シップヤーズ・グループ、ケッペル・コーポレーション、ウドゥピ・コーチン・シップヤード・リミテッドなどがある。

主な進展

2023年7月、現代ミポ造船所は、韓国船級協会(KR)と共同で、商業運航船(CSOV)用の次世代測位による先進ハイブリッド電気推進システムを開発する計画を発表した。

2023年6月、インド政府系造船所であるUdupi Cochin Shipyard Limited (UCSL)は、ノルウェーのWilson Shipowning AS社向けの新世代3800重量トン貨物船6隻の設計・建造を国際受注した。さらに8隻を購入する可能性もあり、7200万米ドルの契約が締結された。

対象となる船舶の種類

– 商業船舶

– 海軍船舶

– レジャー船

– 特殊目的船

– その他の船舶

推進力の種類

– ディーゼル船

– ガスタービン船

– 蒸気タービン船

– 原子力船

– 電気式船舶

– その他の推進タイプ

対象アプリケーション

– 貨物輸送

– 旅客輸送

– パトロール

– 調査・研究

– オフショア石油・ガス

– 砕氷

– 曳船・サルベージ

– その他の用途

対象となるエンドユーザー

– 観光セクター

– 漁業セクター

– 軍事部門

– 商業部門

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 海洋船舶の世界市場、船舶タイプ別

5.1 はじめに

5.2 商用船舶

5.3 艦艇

5.4 レジャー船

5.5 特殊用途船

5.6 その他の船舶

6 海洋船舶の世界市場、推進タイプ別

6.1 導入

6.2 ディーゼル船

6.3 ガスタービン船

6.4 蒸気タービン船

6.5 原子力船

6.6 電気船

6.7 その他の推進タイプ

7 世界の船舶市場、用途別

7.1 はじめに

7.2 貨物輸送

7.3 旅客輸送

7.4 パトロール

7.5 調査・研究

7.6 オフショア石油・ガス

7.7 製氷

7.8 曳船・サルベージ業務

7.9 その他の用途

8 海洋船舶の世界市場、エンドユーザー別

8.1 はじめに

8.2 観光分野

8.3 漁業分野

8.4 軍事分野

8.5 商業分野

8.6 その他のエンドユーザー

9 海洋船舶の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 現代重工業

11.2 大宇造船海洋

11.3 三菱重工業

11.4 サムスン重工業

11.5 中国造船工業集団公司

11.6 フィンカンティエリ

11.7 BAEシステムズ・マリタイム

11.8 ゼネラルダイナミクスNASSCO

11.9 ハンティントン・インガルス・インダストリーズ

11.10 STXオフショア&造船

11.11 川崎重工業

11.12 ナバルグループ

11.13 オースタル

11.14 デーメン・シップヤーズ・グループ

11.15 ケッペル・コーポレーション

11.16 ウドゥピ・コーチン・シップヤード・リミテッド

表一覧

1 海洋船舶の世界市場展望、地域別(2022-2030年) ($MN)

2 海洋船舶の世界市場展望、船舶タイプ別 (2022-2030) ($MN)

3 海洋船舶の世界市場展望、商業船舶別 (2022-2030) ($MN)

4 海洋船舶の世界市場展望、艦艇別 (2022-2030) ($MN)

5 海洋船舶の世界市場展望、レジャー用船舶別 (2022-2030) ($MN)

6 海洋船舶の世界市場展望、特殊用途船舶別 (2022-2030) ($MN)

7 海洋船舶の世界市場展望、その他の船舶タイプ別 (2022-2030) ($MN)

8 海洋船舶の世界市場展望、推進タイプ別 (2022-2030) ($MN)

9 海洋船舶の世界市場展望、ディーゼルエンジン船型別 (2022-2030) ($MN)

10 海洋船舶の世界市場展望、ガスタービン搭載船舶別 (2022-2030) ($MN)

11 海洋船舶の世界市場展望、蒸気タービン搭載船舶別 (2022-2030) ($MN)

12 海洋船舶の世界市場展望、原子力船舶別 (2022-2030) ($MN)

13 海洋船舶の世界市場展望、電気船舶別 (2022-2030) ($MN)

14 海洋船舶の世界市場展望、その他の推進タイプ別 (2022-2030) ($MN)

15 海洋船舶の世界市場展望、用途別 (2022-2030) ($MN)

16 海洋船舶の世界市場展望、貨物輸送別 (2022-2030) ($MN)

17 海洋船舶の世界市場展望、旅客輸送別 (2022-2030) ($MN)

18 海洋船舶の世界市場展望、パトロール別 (2022-2030) ($MN)

19 海洋船舶の世界市場展望、調査・研究別 (2022-2030) ($MN)

20 海洋船舶の世界市場展望、オフショア石油・ガス別 (2022-2030) ($MN)

21 海洋船舶の世界市場展望、砕氷別 (2022-2030) ($MN)

22 海洋船舶の世界市場展望、曳船・サルベージ作業別 (2022-2030) ($MN)

23 海洋船舶の世界市場展望、その他の用途別 (2022-2030) ($MN)

24 海洋船舶の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

25 海洋船舶の世界市場展望:観光セクター別 (2022-2030) ($MN)

26 海洋船舶の世界市場展望、漁業セクター別 (2022-2030) ($MN)

27 海洋船舶の世界市場展望、軍事分野別 (2022-2030) ($MN)

28 海洋船舶の世界市場展望、商業セクター別 (2022-2030) ($MN)

29 海洋船舶の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖