❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

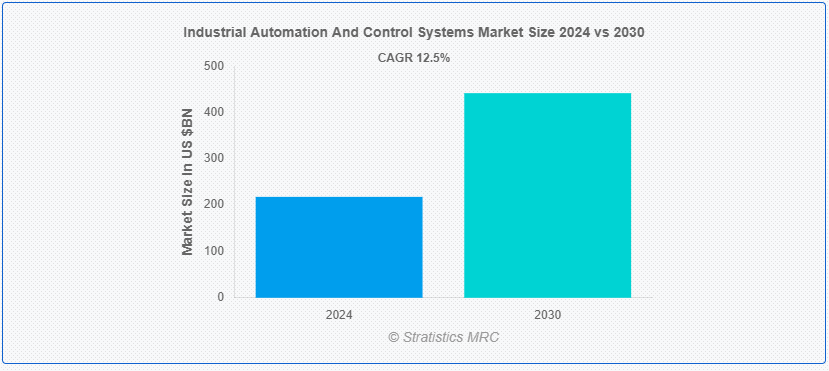

Stratistics MRCによると、世界の産業用自動化・制御システム市場は2024年に2,179億ドルを占め、2030年には4,418億ドルに達すると予測されている。産業オートメーションと制御システム(IACS)は、産業プロセスの制御と自動化に使用される技術を包含し、効率性、生産性、安全性を向上させます。IoT、AI、機械学習の進歩により、IACSはよりインテリジェントで相互接続されるようになり、イノベーションとオペレーショナル・エクセレンスを推進している。これらのシステムの導入は、最適化された生産、コスト削減、品質管理の向上に対するニーズにより加速している。

マッキンゼー・ワールドワイド・インスティテュートによれば、自動化によって世界の生産性は毎年1.4%も向上するという。さらに、すべての職業は、業務の大部分を自動化できるため、部分的な自動化の可能性を秘めている。

市場のダイナミクス:

ドライバー

効率性と生産性への要求の高まり

製造業、エネルギー、製薬、物流などの各業界は、グローバル化した経済において競争力を維持するため、業務効率の改善、コスト削減、生産性の向上を迫られている。この需要は、産業プロセスにおけるオートメーション技術の採用を直接後押ししている。産業オートメーション・ソリューションは、リアルタイムのモニタリング、予知保全、プロセスの最適化、反復作業の自動化などの機能を提供する。

拘束:

レガシー・システムとの統合の課題

レガシーシステムは、最新のオートメーションソリューションと互換性のない、時代遅れの技術やプロトコルを使用していることが多い。この非互換性は、新しいオートメーション技術を既存のインフラに統合する際の複雑さと追加コストにつながる。企業は時代遅れのシステムの改修や交換に苦労するため、高度なオートメーション・ソリューションの導入が遅れる。この遅れは、市場の成長とIACS技術の革新を妨げ、統合の課題は、システムの相互運用性と信頼性を損なう可能性があり、自動化によって約束された全体的な運用効率と生産性の向上に影響を与えます。

チャンスだ:

産業オートメーションを推進する政府の取り組み

政府は、産業界にオートメーション技術を導入するインセンティブを与え、IACSセクターの成長を刺激する。こうした取り組みには通常、補助金、税制優遇措置、オートメーション技術の研究開発への資金援助が含まれます。その結果、製造業、エネルギー、ヘルスケアなどの様々な産業において、高度な制御システム、ロボット工学、IoT対応デバイス、AI駆動型ソリューションの導入が増加しています。さらに、安全基準とサイバーセキュリティ基準を義務付ける規制の枠組みも、オートメーション技術の安全な導入を保証することでIACS市場の成長に貢献しています。

脅威だ:

技能労働者の不足

サイバーセキュリティのベストプラクティスに関する専門知識の欠如は、IACSをサイバー攻撃に脆弱な状態にする可能性があります。適切なシステムハードニングとモニタリングのための熟練した人材がいなければ、企業は生産中断、データ侵害、および金銭的損失のリスクを負うことになります。導入に成功した後でも、継続的な最適化とメンテナンスは、IACSのパフォーマンスを最適化するために極めて重要です。熟練労働者の不足は、これらのタスクに適格な人材を見つけることを困難にし、潜在的にシステムの非効率性とダウンタイムの増加につながり、市場の成長を妨げる可能性があります。

コビッド19の影響

COVID-19の大流行は、産業用オートメーションおよび制御システム(IACS)の導入を大幅に加速させた。社会的距離の縮小とロックダウン対策により、産業界は製造現場での人間の存在を最小限に抑えようとし、業務継続のためのオートメーションへの依存を高めることにつながりました。サプライチェーンの混乱は、弾力的で柔軟な製造プロセスの必要性を浮き彫りにし、高度な制御システムへの投資を促進した。当初の景気減速とプロジェクトの遅延は一時的に市場の成長に影響を与えたが、長期的な影響として、パンデミック後の世界で生産性、安全性、効率性を高めるためのデジタル化、遠隔監視、自動化への注目が高まった。

予測期間中、分散型制御システム(DCS)セグメントが最大となる見込み

分散型制御システム(DCS)は、自動制御システムを導入する産業界のIIOT選好の採用ペースが速いため、予測期間中に最大になると予想され、DCSの市場成長を牽引している。さらに、5Gの登場と発電分野での採用により、出力効率向上のために5G技術を使用したIoTとDCSの統合が促進されると予想される。

ヘルスケア分野は予測期間中に最も高いCAGRが見込まれる

ヘルスケア分野は、治療、緩和、リハビリテーション、治癒など患者の健康問題を治療するために提供される相談やサービスにより、予測期間中に最も高いCAGRが見込まれている。自動化と制御は、運用コストやサプライチェーンエラーを改善し、患者のより良いケアと治療を説明するカスタマーセンターを改善する。また、自動化によって、医師は遠隔操作で、あるいは最小限の人的介入で手術を行うことができるようになり、精度と安全性が向上している。

最もシェアの高い地域:

北米は、予測期間中に最大の市場シェアを占めると予測されている。これは、同地域の製造部門が、競争の急速な激化とエンドユーザーの要求の増加により、ビジネスプロセスをより効率的かつ効果的にするために、最新の技術的進歩とデジタルトランスフォーメーション能力の導入に駆り立てられているためである。産業オートメーションはまた、自動車、ヘルスケア、製造業など、この地域の多くの分野で採用されており、重要な企業が産業オートメーション製品を市場に投入している。

CAGRが最も高い地域:

アジア太平洋地域は、主要な市場プレイヤーや新興企業が存在することから、予測期間中に最も高いCAGRを維持すると予測されている。さらに、インドと中国では、産業プラントを管理するための改善されたソリューションに対する需要が高まっており、この地域の市場成長を促進している。従来の生産設備からスマート生産設備の導入は典型的な傾向であり、産業オートメーションの一般的な受け入れに役立っている。

市場の主要プレーヤー

産業用オートメーション・制御システム市場の主要企業には、ABB Ltd.、B&R Industrial Automation、Bosch Rexroth AG、Delta Electronics, Inc.、Emerson Electric Co.、Fanuc Corporation、General Electric (GE)、日立製作所、Honeywell International, Inc.、Johnson Controls International plc、川崎重工業株式会社、三菱電機株式会社、オムロン株式会社、Rockwell Automation, Inc.、Schneider Electric、Siemens AG、株式会社東芝、横河電機株式会社などがある。

主な進展

2024年6月、ABBは次世代ロボティクス制御プラットフォームOmniCoreを発表する。次世代ロボティクスへの1億7,000万ドルを超える投資の成果であるOmniCoreプラットフォームは、AI、センサー、クラウド、エッジコンピューティングシステムの完全な統合を可能にするモジュール式で将来性のある制御アーキテクチャへのステップチェンジとなる

2024年5月、ABBはシーメンスの中国における配線アクセサリ事業を買収し、電化ポートフォリオを拡大する。ABBが買収する製品には、配線アクセサリ、スマートホームシステム、スマートドアロック、その他の周辺ホームオートメーション製品が含まれ、これらはライセンス契約によりシーメンスブランドで継続される。

2024年4月、電力管理の世界的リーダーであり、IoTベースのスマート・グリーン・ソリューションを提供するデルタは、ハノーバー・メッセ2024において、「インテリジェントで持続可能な、つながる世界の実現」をテーマに、スマート製造と持続可能な都市を促進する独自の機能を紹介する。

製品タイプ

– 分散型制御システム(DCS)

– 監視制御・データ収集(SCADA)

– プログラマブルロジックコントローラ(PLC)

– ヒューマン・マシン・インターフェース(HMI)

– 製造実行システム(MES)

– 産業安全システム

– プロセス・オートメーションおよび制御システム

– その他の製品タイプ

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

– その他のコンポーネント

対象アプリケーション

– 連続プロセス

– バッチプロセス

– 組立ラインの自動化

– マテリアルハンドリング

– パッケージング

– その他のアプリケーション

対象エンドユーザー

– 製造業

– エネルギーおよび公益事業

– 化学・石油化学

– 金属・鉱業

– 航空宇宙・防衛

– ヘルスケア

– ビルディングオートメーション

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 産業用オートメーションと制御システムの世界市場:製品タイプ別

5.1 導入

5.2 分散型制御システム(DCS)

5.3 監視制御・データ収集(SCADA)

5.4 プログラマブルロジックコントローラ(PLC)

5.5 ヒューマン・マシン・インターフェース(HMI)

5.6 製造実行システム(MES)

5.7 産業用安全システム

5.8 プロセスオートメーションと制御システム

5.9 その他の製品タイプ

6 産業用オートメーションと制御システムの世界市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.2.1 センサー

6.2.2 コントローラ

6.2.3 リレー&スイッチ

6.2.4 アクチュエーター

6.2.5 マシンビジョンシステム

6.2.6 ロボティクス

6.3 ソフトウェア

6.3.1 オペレーション・ソフトウェア

6.3.2 制御ソフトウェア

6.3.3 安全ソフトウェア

6.3.4 シミュレーション・ソフトウェア

6.4 サービス

6.4.1 メンテナンス&サポート

6.4.2 インストレーション&インテグレーション

6.4.3 コンサルティングサービス

6.4.4 トレーニングサービス

6.5 その他のコンポーネント

7 産業用オートメーションと制御システムの世界市場、用途別

7.1 導入

7.2 連続プロセス

7.3 バッチプロセス

7.4 組立ラインの自動化

7.5 マテリアルハンドリング

7.6 パッケージング

7.7 その他のアプリケーション

8 産業用オートメーションと制御システムの世界市場、エンドユーザー別

8.1 はじめに

8.2 製造業

8.3 エネルギーと公益事業

8.4 化学・石油化学

8.5 金属・鉱業

8.6 航空宇宙・防衛

8.7 ヘルスケア

8.8 ビルディングオートメーション

8.9 その他のエンドユーザー

9 産業用オートメーションと制御システムの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 ABB Ltd.

11.2 B&R インダストリアルオートメーション

11.3 ボッシュ・レックスロスAG

11.4 デルタ・エレクトロニクス

11.5 エマソン・エレクトリック

11.6 ファナック株式会社

11.7 ゼネラル・エレクトリック(GE)

11.8 日立製作所

11.9 ハネウェル・インターナショナル

11.10 ジョンソンコントロールズ・インターナショナル plc

11.11 川崎重工業株式会社

11.12 三菱電機株式会社

11.13 オムロン株式会社

11.14 ロックウェル・オートメーション

11.15 シュナイダーエレクトリック

11.16 シーメンス

11.17 株式会社東芝

11.18 横河電機株式会社

表一覧

1 産業用オートメーション・制御システムの世界市場展望、地域別(2022-2030年) ($MN)

2 産業用オートメーション・制御システムの世界市場展望:製品タイプ別 (2022-2030) ($MN)

3 産業用オートメーションおよび制御システムの世界市場展望、分散型制御システム(DCS)別 (2022-2030) ($MN)

4 産業用オートメーションと制御システムの世界市場展望、監視制御とデータ収集(SCADA)別 (2022-2030) ($MN)

5 産業用オートメーションと制御システムの世界市場展望、プログラマブルロジックコントローラ(PLC)別 (2022-2030) ($MN)

6 産業用オートメーションと制御システムの世界市場展望、ヒューマンマシンインターフェース(HMI)別 (2022-2030) ($MN)

7 産業用オートメーションと制御システムの世界市場展望、製造実行システム(MES)別 (2022-2030) ($MN)

8 産業用オートメーションと制御システムの世界市場展望、産業用安全システム別 (2022-2030) ($MN)

9 産業用オートメーションと制御システムの世界市場展望、プロセスオートメーションと制御システム別 (2022-2030) ($MN)

10 産業用オートメーションおよび制御システムの世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

11 産業用オートメーションおよび制御システムの世界市場展望、コンポーネント別 (2022-2030) ($MN)

12 産業用オートメーションおよび制御システムの世界市場展望、ハードウェア別 (2022-2030) ($MN)

13 産業用オートメーションおよび制御システムの世界市場展望、センサー別 (2022-2030) ($MN)

14 産業用オートメーションおよび制御システムの世界市場展望、コントローラ別 (2022-2030) ($MN)

15 産業用オートメーションと制御システムの世界市場展望、リレーとスイッチ別 (2022-2030) ($MN)

16 産業用オートメーションおよび制御システムの世界市場展望、アクチュエータ別 (2022-2030) ($MN)

17 産業用オートメーションと制御システムの世界市場展望、マシンビジョンシステム別 (2022-2030) ($MN)

18 産業用オートメーションと制御システムの世界市場展望、ロボット工学別 (2022-2030) ($MN)

19 産業用オートメーションおよび制御システムの世界市場展望、ソフトウェア別 (2022-2030) ($MN)

20 産業用オートメーションおよび制御システムの世界市場展望:運用ソフトウェア別 (2022-2030) ($MN)

21 産業用オートメーションおよび制御システムの世界市場展望、制御ソフトウェア別 (2022-2030) ($MN)

22 産業用オートメーションおよび制御システムの世界市場展望、安全ソフトウェア別 (2022-2030) ($MN)

23 産業用オートメーションおよび制御システムの世界市場展望、シミュレーションソフトウェア別 (2022-2030) ($MN)

24 産業用オートメーションおよび制御システムの世界市場展望、サービス別 (2022-2030) ($MN)

25 産業用オートメーションおよび制御システムの世界市場展望:メンテナンス&サポート別 (2022-2030) ($MN)

26 産業用オートメーションおよび制御システムの世界市場展望:設置・統合別 (2022-2030) ($MN)

27 産業用オートメーションおよび制御システムの世界市場展望:コンサルティングサービス別 (2022-2030) ($MN)

28 産業用オートメーションおよび制御システムの世界市場展望:トレーニングサービス別 (2022-2030) ($MN)

29 産業用オートメーションおよび制御システムの世界市場展望:その他のコンポーネント別 (2022-2030) ($MN)

30 産業用オートメーションおよび制御システムの世界市場展望、用途別 (2022-2030) ($MN)

31 産業用オートメーションおよび制御システムの世界市場展望:連続プロセス別 (2022-2030) ($MN)

32 産業用オートメーションおよび制御システムの世界市場展望、バッチプロセス別 (2022-2030) ($MN)

33 産業用オートメーションと制御システムの世界市場展望、組立ラインオートメーション別 (2022-2030) ($MN)

34 産業用オートメーションおよび制御システムの世界市場展望、マテリアルハンドリング別 (2022-2030) ($MN)

35 産業用オートメーションと制御システムの世界市場展望、包装別 (2022-2030) ($MN)

36 産業用オートメーションおよび制御システムの世界市場展望、その他の用途別 (2022-2030) ($MN)

37 産業用オートメーションおよび制御システムの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

38 産業用オートメーションおよび制御システムの世界市場展望:製造業別 (2022-2030) ($MN)

39 産業用オートメーションおよび制御システムの世界市場展望:エネルギーおよび公益事業別 (2022-2030) ($MN)

40 産業用オートメーションと制御システムの世界市場展望、化学と石油化学別 (2022-2030) ($MN)

41 産業用オートメーションと制御システムの世界市場展望、金属と鉱業別 (2022-2030) ($MN)

42 産業用オートメーションおよび制御システムの世界市場展望、航空宇宙および防衛別 (2022-2030) ($MN)

43 産業用オートメーションおよび制御システムの世界市場展望、医療別 (2022-2030) ($MN)

44 産業用オートメーションおよび制御システムの世界市場展望:ビルディングオートメーション別 (2022-2030) ($MN)

45 産業用オートメーションおよび制御システムの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖