❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

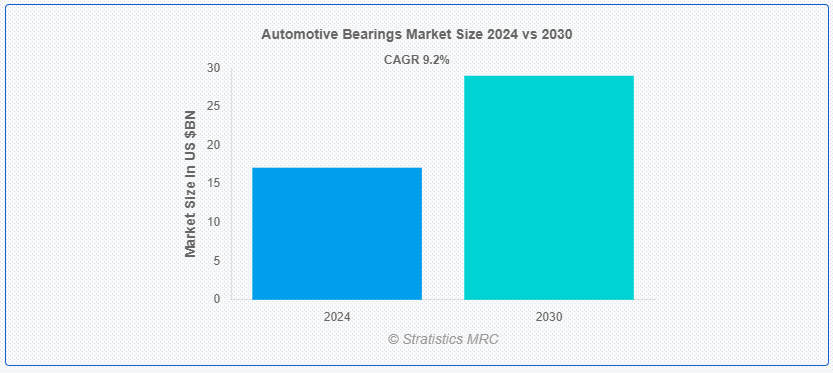

ストラティスティックスMRCによると、自動車用ベアリングの世界市場は2024年に171.1億ドルを占め、予測期間中の年平均成長率は9.2%で、2030年には290.2億ドルに達すると予測されています。 自動車用ベアリングは、自動車の重要な部品であり、摩擦を低減し、スムーズで効率的な動作のために回転部品をサポートするように設計されている。 様々な自動車部品が最小限の抵抗と摩耗で動くことを可能にし、性能と寿命を向上させます。 主にエンジン、トランスミッション、ホイールなどの重要な部品の摩擦を減らし、回転運動や直線運動をサポートするために使用される;

国際自動車工業会(OICA)のデータによると、2019年の乗用車の世界生産台数は6,700万台となった。 商用車の2019年の販売台数は2,700万台で、2018年と比較して3.8%の成長を記録した。

マーケット・ダイナミクス:

ドライバー:

燃費への注目の高まり。

排ガス規制が厳しくなり、燃費の良い車を求める消費者の要求が高まる中、自動車メーカーは摩擦を減らし、全体的な効率を向上させようと努力している。 ベアリングは、可動部品間の摩擦を最小限に抑える重要な部品であり、この取り組みにおいて極めて重要な役割を果たしている。 低摩擦ベアリングや軽量ベアリングなどの先進ベアリング技術は、これらの目標をサポートするために開発されています。 これらの技術革新は、エネルギー損失を減らし、エンジンとドライブトレインの効率を向上させるのに役立ちます。

抑制:。

原材料価格の変動。

鉄鋼、アルミニウム、各種合金などの原材料価格の変動は、ベアリングの生産コストに直接影響し、メーカーの利益率や価格戦略に影響を与えます。 予測不可能な原材料コストはサプライチェーンを混乱させ、生産や納期の遅れにつながります。 こうした課題を軽減するため、企業はサプライヤーとの長期契約、価格変動に対するヘッジ、代替材料の検討といった戦略に頼ることが多い。

機会:需要の増加。

電気自動車の需要増加。

電気自動車が性能を最適化し、車両の寿命を延ばすために、高効率で信頼性の高い部品を必要とするため、高度なベアリングの需要が急増しています。 EVにおいて軸受は、電気モーター、トランスミッションシステム、およびその他の可動部品のスムーズな動作を保証するために不可欠であり、これらの部品は高速かつ多様な負荷条件に耐える必要があります。 EVではエネルギー効率が重視され、摩擦損失が低減されるため、精密設計のベアリングが必要とされています。

脅威:。

アフターマーケット販売の複雑さ。

無数の車種と部品サプライヤーが存在するため、効率的なアフターマーケット販売システムを維持することは困難になります。 ベアリングと様々な車種間の互換性の問題はさらに問題を悪化させ、交換の遅れや車両のダウンタイムの増加につながります。 標準化されたプロセスや文書がないため、適切なベアリングの特定や調達が複雑になり、サプライヤーと顧客の双方に不満が生じる。

コビッド19の影響: 。

自動車生産が操業停止や規制により停止または減速したため、ベアリングの需要は大幅に減少した。 多くのメーカーが原材料や部品の調達難に直面し、生産と納入の遅れにつながりました。 自動車販売台数の減少がさらに状況を悪化させ、自動車メーカーは減産目標に合わせてベアリングの発注を減らした。 しかし、徐々に景気が回復し、自動車生産活動が再開されたことで、市場は回復の兆しを見せている。

予測期間中、すべり軸受セグメントが最大になる見込み。

プレーンベアリングセグメントは予測期間中に最大になると予想されている。 これらのベアリングは、ブッシュまたはスリーブベアリングとしても知られ、摩擦を低減しながら回転または摺動運動をサポートし、自動車に不可欠な機能を提供します。 その強化は主に材料技術の進歩によるもので、自動車用途における耐久性、信頼性、効率の向上につながります。 さらに、メーカーは自己潤滑特性を強化したすべり軸受の開発に注力しており、外部潤滑とメンテナンスの必要性を減らしています。

相手先商標製品製造業者セグメントは、予測期間中に最も高いCAGRを持つと予想される。

相手先商標製品製造業者は、予測期間中に最も高いCAGRを示すと予想されている。 OEMはベアリングメーカーと密接に協力し、現代の自動車用途の厳しい要件を満たすカスタマイズされたソリューションを開発しています。 このパートナーシップにより、先進材料、精密工学、最先端技術の融合が促進され、優れた信頼性、摩擦低減、性能向上を実現するベアリングが生み出されています。 さらに、OEMのグローバルな展開と広範な流通網は、多様な自動車プラットフォームでこれらの高品質ベアリングの広範な採用を保証し、市場の成長と発展への影響をさらに強固なものにしています。

最もシェアの高い地域:。

消費者の要求が進化するにつれて、自動車メーカーは、自動車の性能、安全性、全体的な運転体験を向上させるために、先進的なベアリング技術を優先するようになってきている。 この地域のメーカーは、技術革新と技術の進歩に重点を置き、耐久性、信頼性、ノイズ低減を改善したベアリングを開発しており、ドライバーと同乗者の安全性と快適性の向上に貢献している。 この傾向は、北米の自動車業界を再構築しているだけでなく、進化する市場の需要に効果的に対応するため、業界関係者間の協力と投資の機会を促進しています。

CAGRが最も高い地域:。

欧州地域は、予測期間中に有益な成長を目撃すると推定されている。 政府の規制により、自動車メーカーは効率性と耐久性を向上させる高品質ベアリングを含む先進的な技術や材料を自動車に採用するよう、この地域全体で推進しています。 さらに、電気自動車やハイブリッド車を促進する規制が、これらの代替推進システムに適したベアリングの需要を押し上げています。 欧州連合(EU)の二酸化炭素排出量の削減と持続可能な輸送の促進への取り組みは、自動車業界の環境に優しい技術へのシフトと一致しており、ベアリング市場の成長をさらに刺激しています。

市場の主要プレーヤー

自動車用ベアリング市場の主要企業には、Bharat Heavy Electricals Limited、FAG Bearings India Ltd、Federal-Mogul Holdings LLC、Harbin Bearing Manufacturing Co., Ltd、Koyo Bearings India Pvt. Ltd、Minebea Co. Ltd., Nachi Fujikoski, Nippon Thompson Co., Ltd., NTN Corporation, RBC Bearings Incorporated, Rheinmetall Automotive, Schaeffler AG, SNL Bearings Ltd.およびTimken Co.

主な展開:。

2023年3月、日本精工(株)が超音波探傷試験による世界初の高精度軸受寿命予測法を開発。

2023年1月、TIMKENは、同社のパッケージホイールベアリングがフォード・モーターの電動小型ピックアップトラック「F-150ライトニング」に供給されることを発表。

2023年1月、SKFはANSYSの機械設計エンジニア向けに新しいアプリを導入し、10,000種類以上のベアリングの正確な剛性データにアクセスできるようにした。

Bearing Types Covered:

– 滑り軸受

– 玉軸受

– 転動体軸受 ;

対象車両タイプ:

– 商用車

– 乗用車

Distribution Channels Covered:

– アフターマーケット

– OEM(相手先ブランドによる生産)メーカー。

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競争ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の自動車用ベアリング市場、ベアリングタイプ別

5.1 はじめに

5.2 滑り軸受

5.3 玉軸受

5.4 転がり軸受

6 自動車用軸受の世界市場、車種別

6.1 はじめに

6.2 商用車

6.3 乗用車

7 世界の自動車用ベアリング市場、流通チャネル別

7.1 はじめに

7.2 アフターマーケット

7.3 Original Equipment Manufacturer

8 世界の自動車用ベアリング市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ

9 Key Developments

9.1 Agreements, Partnership, Collaboration and Joint Ventures

9.2 Acquisitions & Mergers

9.3 新製品発売

9.4 拡張

9.5 Other Key Strategies

10 Company Profiling

10.1 Bharat Heavy Electricals Limited

10.2 FAG Bearings India Ltd

10.3 Federal-Mogul Holdings LLC

10.4 Harbin Bearing Manufacturing Co、 Ltd

10.5 Koyo Bearings India Pvt. Ltd

10.6 Minebea Co. Ltd

10.7 Nachi Fujikoski

10.8 Nippon Thompson Co、 Ltd

10.9 NTN Corporation

10.10 RBC Bearings Incorporated

10.11 Rheinmetall Automotive

10.12 Schaeffler AG

10.13 SNL Bearings Ltd

10.14 Timken Co.

List of Tables ;

1 自動車用ベアリングの世界市場展望、地域別 (2022-2030) ($MN) ;

2 自動車用ベアリングの世界市場展望、ベアリングタイプ別 (2022-2030) ($MN) ;

3 自動車用ベアリングの世界市場展望、プレーンベアリング別 (2022-2030) ($MN)

4 自動車用ベアリングの世界市場展望、ボールベアリング別 (2022-2030) ($MN) ;

5 自動車用ベアリングの世界市場展望、転動体ベアリング別 (2022-2030年) ($MN)

6 自動車用ベアリングの世界市場展望、車種別 (2022-2030年) ($MN) ;

7 自動車用ベアリングの世界市場展望、商用車別 (2022-2030年) ($MN)

8 自動車用ベアリングの世界市場展望、乗用車別 (2022-2030年) ($MN) ;

9 自動車用ベアリングの世界市場展望:流通チャネル別(2022-2030年) ($MN)

10 自動車用ベアリングの世界市場展望:アフターマーケット別(2022-2030年) ($MN) ;

11 自動車用ベアリングの世界市場展望、相手先商標製品メーカー別 (2022-2030) ($MN) ;

12 北米自動車用ベアリングの市場展望、国別 (2022-2030) ($MN)

13 北米自動車用ベアリングの市場展望、ベアリングタイプ別 (2022-2030) ($MN) ;

14 北米自動車用ベアリングの市場展望、プレーンベアリング別 (2022-2030) ($MN)

15 北米自動車用ベアリングの市場展望、ボールベアリング別 (2022-2030) ($MN) ;

16 北米自動車用ベアリングの市場展望、転動体ベアリング別 (2022-2030) ($MN)

17 北米自動車用ベアリングの市場展望、車種別 (2022-2030) ($MN) ;

18 北米自動車用ベアリングの市場展望、商用車別 (2022-2030) ($MN)

19 北米自動車用ベアリングの市場展望、乗用車別 (2022-2030) ($MN) ;

20 北米自動車用ベアリングの市場展望、流通チャネル別 (2022-2030) ($MN)

21 北米自動車用ベアリングの市場展望、アフターマーケット別 (2022-2030) ($MN) ;

22 北米自動車用ベアリング市場の展望、相手先商標製品メーカー別 (2022-2030) ($MN)

23 欧州自動車用ベアリング市場の展望、国別 (2022-2030) ($MN) ;

24 欧州自動車用ベアリングの市場展望、ベアリングタイプ別 (2022-2030) ($MN)

25 欧州自動車用ベアリングの市場展望、プレーンベアリング別 (2022-2030) ($MN) ;

26 欧州自動車用ベアリングの市場展望、玉軸受別 (2022-2030) ($MN)

27 欧州自動車用ベアリングの市場展望、転動体軸受別 (2022-2030) ($MN) ;

28 欧州自動車用ベアリングの市場展望、車種別 (2022-2030年) ($MN)

29 欧州自動車用ベアリングの市場展望、商用車別 (2022-2030年) ($MN) ;

30 欧州自動車用ベアリングの市場展望、乗用車別 (2022-2030) ($MN) ;

31 欧州自動車用ベアリング市場の展望:流通チャネル別(2022-2030年) ($MN)

32 欧州自動車用ベアリング市場の展望:アフターマーケット別(2022-2030年) ($MN) ;

33 欧州自動車用ベアリングの市場展望、相手先商標製品メーカー別 (2022-2030年) ($MN)

34 アジア太平洋自動車用ベアリングの市場展望、国別 (2022-2030年) ($MN) ;

35 アジア太平洋地域の自動車用ベアリングの市場展望、ベアリングタイプ別 (2022-2030) ($MN)

36 アジア太平洋地域の自動車用ベアリングの市場展望、プレーンベアリング別 (2022-2030) ($MN) ;

37 アジア太平洋地域の自動車用ベアリングの市場展望、玉軸受別 (2022-2030) ($MN)

38 アジア太平洋地域の自動車用ベアリングの市場展望、転要素軸受別 (2022-2030) ($MN) ;

39 アジア太平洋地域の自動車用ベアリングの市場展望、車種別 (2022-2030年) ($MN)

40 アジア太平洋地域の自動車用ベアリングの市場展望、商用車別 (2022-2030年) ($MN) ;

41 アジア太平洋地域の自動車用ベアリングの市場展望:乗用車別(2022-2030年) ($MN)

42 アジア太平洋地域の自動車用ベアリングの市場展望:流通チャネル別(2022-2030年) ($MN) ;

43 アジア太平洋地域の自動車用ベアリングの市場展望:アフターマーケット別(2022-2030年) ($MN)

44 アジア太平洋地域の自動車用ベアリングの市場展望:相手先商標製品メーカー別(2022-2030年) ($MN) ;

45 南米の自動車用ベアリングの市場展望、国別 (2022-2030年) ($MN)

46 南米の自動車用ベアリングの市場展望、ベアリングタイプ別 (2022-2030年) ($MN) ;

47 南アメリカの自動車用ベアリングの市場展望、プレーンベアリング別 (2022-2030) ($MN) ;

48 南アメリカの自動車用ベアリングの市場展望、玉軸受別 (2022-2030) ($MN)

49 南アメリカの自動車用ベアリングの市場展望、転動体軸受別 (2022-2030) ($MN) ;

50 南米の自動車用ベアリングの市場展望、車種別 (2022-2030) ($MN)

51 南米の自動車用ベアリングの市場展望、商用車別 (2022-2030) ($MN) ;

52 南アメリカの自動車用ベアリングの市場展望、乗用車別 (2022-2030年) ($MN)

53 南アメリカの自動車用ベアリングの市場展望、流通チャネル別 (2022-2030年) ($MN) ;

54 南アメリカの自動車用ベアリング市場の展望:アフターマーケット別(2022-2030年) ($MN)

55 南アメリカの自動車用ベアリング市場の展望:相手先商標製品メーカー別(2022-2030年) ($MN) ;

56 中東・アフリカ自動車用ベアリングの市場展望、国別 (2022-2030) ($MN)

57 中東・アフリカ自動車用ベアリングの市場展望、ベアリングタイプ別 (2022-2030) ($MN) ;

58 中東・アフリカ自動車用ベアリングの市場展望、プレーンベアリング別 (2022-2030) ($MN)

59 中東・アフリカ自動車用ベアリングの市場展望、ボールベアリング別 (2022-2030) ($MN) ;

60 中東・amp;アフリカ自動車用ベアリングの市場展望、転動体ベアリング別 (2022-2030) ($MN)

61 中東・amp;