❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

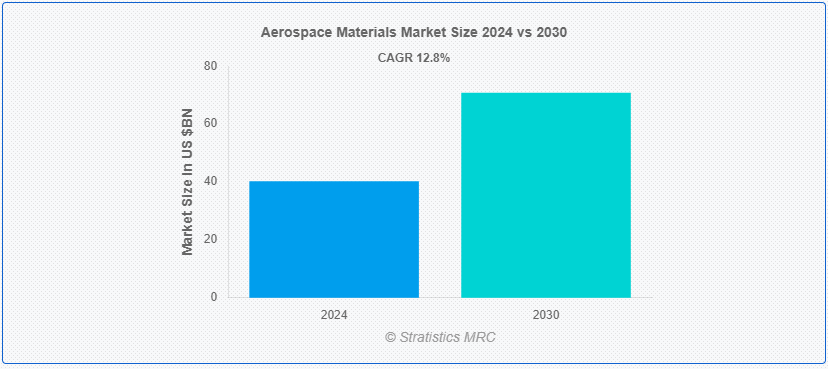

Stratistics MRCによると、世界の航空宇宙材料市場は2024年に402.6億ドルを占め、予測期間中の年平均成長率は12.8%で、2030年には708.3億ドルに達する見込みである。 航空宇宙材料は、航空および宇宙探査で使用するために設計された多様な物質を包含する。 これらの材料は、飛行中に遭遇する過酷な条件に耐えるために、卓越した強度対重量比、耐熱性、耐久性を有しています。 航空宇宙材料は、航空機の性能向上、燃料消費の削減、宇宙船や航空機の設計における構造的完全性の確保に不可欠であり、航空宇宙技術の進歩や地球大気圏外の探査に大きく貢献している。

IATA(国際航空運送協会)によると、2020年のコヴィッド期における世界の航空輸送量の年間成長率は約66%減少した。 2021年の成長率はプラスで約18%、2022年の予測では前年比51%の成長を見込んでいる。

マーケット・ダイナミクス:

ドライバー:

軽量素材への需要の高まり。

先進複合材や高強度合金などの軽量素材は、航空機部品の軽量化に不可欠です。 この軽量化により、燃料効率が向上し、積載量が増え、飛行距離が延びる。 さらに、軽量材料は性能と構造的完全性の向上に寄与し、航空宇宙用途における安全性と信頼性を確保する。 航空業界が運用コストと環境への影響を最適化しようとしているため、軽量材料の需要は急増し続け、市場の成長を牽引している。

制約:。

認証と試験の課題

航空宇宙材料における認証と試験の課題には、規制当局によって設定された安全性と性能の基準への準拠を保証するための厳格なプロセスが含まれます。 こうした手続きには時間とコストがかかるため、製品の上市が遅れ、製造コストが増大する可能性がある。 さらに、試験方法の複雑さや専門的な機器の必要性は、小規模なメーカーにとっては参入障壁となり、市場での競争やイノベーションを制限する可能性がある。

機会:政府機関の増加。

政府のイニシアティブと投資の増加。

世界各国の政府は、航空宇宙プログラム、防衛プロジェクト、宇宙探査に資金を割り当て、先端材料の需要を促進している。 このようなイニシアチブは、産学間の協力にインセンティブを与え、より優れた特性を持つ新素材の発見につながる。 さらに、政府の支援には補助金、税制優遇措置、助成金などが含まれることが多く、これらは生産コストを削減し、航空宇宙材料への投資を奨励するため、市場の拡大と技術の進歩を促進する。

脅威:。

制限された材料特性。

航空宇宙材料における限られた材料特性は、極端な温度、高い応力、厳しい安全基準など、航空宇宙用途の厳しい要件のために生じます。 特定の特性を持つ材料は存在するが、強度、重量、耐久性などの特性のバランスを達成することは依然として課題である。 この限界は、新しい航空宇宙技術や用途に適した材料の開発を制限することで、市場を妨げる可能性がある。

コビド19の影響

covid-19パンデミックは、航空機需要の減少により航空宇宙材料市場に深刻な影響を与え、航空機生産率の低下やプロジェクトのキャンセルにつながった。 サプライチェーンの混乱、労働力不足、財政的制約が市場の課題をさらに悪化させた。 しかし、復興努力、政府の景気刺激策、航空旅行の緩やかな再開により、パンデミック前の水準よりは遅いペースではあるが、航空宇宙材料の需要は徐々に回復していくと予想される。

民間航空機セグメントは予測期間中最大になる見込み。

民間航空機セグメントは、その効率性と性能により、有利な成長を遂げると推定されている。 炭素繊維強化ポリマーのような軽量複合材料は、航空機の軽量化、燃料効率の向上、構造的完全性の強化のためにますます使用されるようになっている。 チタンやアルミニウムのような高性能合金も、その強度と耐食性のために利用されている。 航空宇宙材料は、運用コストを最適化しながら、厳しい安全基準を満たす最新の民間航空機の設計と製造を可能にする。

客室内装品セグメントは予測期間中に最も高いCAGRが見込まれる。

客室内装品セグメントは予測期間中に最も高いCAGRの成長が見込まれている。 航空機の客室内装では、航空宇宙材料が快適性、安全性、美観を提供する上で重要な役割を果たしている。 複合パネルや織物のような軽量でありながら耐久性のある素材は、オーバーヘッドビンと内装部品に使用され、軽量化と燃料効率の向上を図っている。 さらに、特に最近の健康懸念に照らして、衛生と乗客の健康を確保するために抗菌特性を持つ材料が重要性を増している。

最大のシェアを持つ地域:。

アジア太平洋地域は、航空宇宙R&Dへの投資の増加とともに、民間航空および防衛セクターの拡大により、予測期間中に最大の市場シェアを占めると予測されている。 中国、日本、インドなどの国々が、航空宇宙インフラや製造能力への多額の投資によってこの成長を牽引している。 さらに、航空旅客輸送量の増加と、この地域における格安航空会社の出現が、軽量材料、先端複合材料、高性能合金の需要を押し上げている。

CAGRが最も高い地域:。

北米は、米国とカナダの確立された航空宇宙産業が牽引し、予測期間中のCAGRが最も高くなると予測されている。 この地域は航空宇宙技術革新の世界的リーダーであり、大手航空機メーカーやサプライヤーが炭素複合材、チタン合金、高性能金属などの先端材料の需要を牽引している。 国防支出も重要な役割を果たしており、軍用機や防衛用途の航空宇宙材料の需要を刺激している。

市場の主要プレーヤー

航空宇宙材料市場で紹介されている主要企業には、ボーイング、エアバス、ロッキード・マーティン、ノースロップグラマン、レイセオン・テクノロジーズ、ゼネラル・エレクトリック・アビエーション、サフラン、ロールス・ロイス、BAEシステムズ、ユナイテッド・テクノロジーズ・コーポレーション(UTC)、ハネウェル・エアロスペース、三菱重工エアロスペース、ボンバルディア・エアロスペース、スピリット・エアロシステムズ、エンブラエルなどがあります。

主な展開:。

2024年5月、ボーイングは中国の天津にある民間航空用複合材工場において、最新の近代的な工場拡張プロジェクトが成功裏に完了したことを発表した。 新工場には、日常業務における太陽光発電の利用、排水と雨水のリサイクルシステム、工場全体のLED照明、トイレの節水設備など、環境に配慮した最新の建築コンセプトも取り入れられている。

2023年12月、ノースロップ・グラマン社は、固体モーター年次ロケット技術実証機(SMART Demo)の一環として、1年未満で開発された新しい固体ロケットモーターの実物大静的試験発射に成功した。

対象となった航空機の種類:uid=”101″> – ヘリコプター

– UAV(無人航空機)

– 宇宙船

– その他の航空機タイプ

対象材料:

– 金属

– 複合材料

– セラミック

– エラストマー

– その他の材料

対象アプリケーション:

– 機体

– エンジン部品

– 客室内装

– 推進システム

– 着陸装置

– 人工衛星構造物

– ロケット部品

– その他の用途

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競争ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 航空用材料の世界市場、航空機タイプ別

5.1 はじめに

5.2 民間航空機

5.3 軍用機

5.4 ビジネスジェット

5.5 ヘリコプター

5.6 UAV(無人航空機)

5.7 宇宙船

5.8 その他の航空機タイプ

6 航空用材料の世界市場、材料別

6.1 はじめに

6.2 金属

6.2.1 アルミニウム合金

6.2.2 チタン合金

6.2.3 鋼合金

6.2.4 ニッケル合金

6.2.5 超合金

6.3 Composites

6.3.1 Carbon Fiber Reinforced Polymers (CFRP)

6.3.2 Glass Fiber Reinforced Polymers (GFRP)

6.3.3 アラミド繊維強化ポリマー(AFRP)

6.4 セラミックス

6.5 エラストマー

6.6 その他の材料

7 航空用材料の世界市場、用途別

7.1 はじめに

7.2 機体

7.3 エンジン部品

7.4 Cabin Interiors

7.5 Propulsion Systems

7.6 Landing Gear

7.7 衛星構造物

7.8 ロケット部品

7.9 その他の用途

8 航空用材料の世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 Spain

8.3.6 Rest of Europe

8.4 Asia Pacific

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 Chile

8.5.4 Rest of South America

8.6 Middle East & Africa

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 Rest of Middle East & Africa

9 Key Developments

9.1 Agreements, Partnership, Collaborations and Joint Ventures

9.2 Acquisitions & Mergers

9.3 New Product Launch

9.4 Expansions

9.5 Other Key Strategies

10 Company Profiling

10.1 ボーイング

10.2 エアバス

10.3 ロッキード・マーチン

10.4 ノースロップ・グラマン

10.5 Raytheon Technologies

10.6 General Electric Aviation

10.7 Safran

10.8 ロールス・ロイス

10.9 BAEシステムズ

10.10 ユナイテッド・テクノロジーズ・コーポレーション(UTC)

10.11 ハネウェル・エアロスペース

10.12 三菱重工エアロスペース

10.13 ボンバルディア・エアロスペース

10.14 スピリット・エアロシステムズ

10.15 エンブラエル

表一覧 ;

1 航空用材料の世界市場展望、地域別(2022-2030年)(MNドル)

2 航空用材料の世界市場展望、航空機タイプ別(2022-2030年)(MNドル)

3 航空用材料の世界市場展望、 民間航空機別(2022-2030年) ($MN)

4 航空用材料の世界市場展望、軍用航空機別(2022-2030年) ($MN)

5 航空用材料の世界市場展望、 ビジネスジェット機別 (2022-2030) ($MN)

6 航空用材料の世界市場展望、ヘリコプター別 (2022-2030) ($MN)

7 航空用材料の世界市場展望、 UAV(無人航空機)別(2022-2030年) ($MN)

8 航空用材料の世界市場展望、宇宙船別(2022-2030年) ($MN)

9 航空用材料の世界市場展望、 その他の航空機タイプ別 (2022-2030) ($MN)

10 航空用材料の世界市場展望、材料別 (2022-2030) ($MN)

11 航空用材料の世界市場展望、 金属別 (2022-2030) ($MN)

12 航空用材料の世界市場展望、アルミニウム合金別 (2022-2030) ($MN)

13 航空用材料の世界市場展望、 チタン合金別 (2022-2030) ($MN)

14 航空用材料の世界市場展望、鉄鋼合金別 (2022-2030) ($MN)

15 航空用材料の世界市場展望、 ニッケル合金別 (2022-2030) ($MN)

16 航空用材料の世界市場展望、超合金別 (2022-2030) ($MN)

17 航空用材料の世界市場展望、 複合材料別 (2022-2030) ($MN)

18 航空宇宙用材料の世界市場展望、炭素繊維強化ポリマー(CFRP)別 (2022-2030) ($MN)

19 航空宇宙用材料の世界市場展望、 ガラス繊維強化ポリマー(GFRP)別 (2022-2030) ($MN)

20 航空宇宙用材料の世界市場展望、アラミド繊維強化ポリマー(AFRP)別 (2022-2030) ($MN)

21 航空宇宙用材料の世界市場展望、 セラミック別 (2022-2030) ($MN)

22 航空宇宙用材料の世界市場展望、エラストマー別 (2022-2030) ($MN)

23 航空宇宙用材料の世界市場展望、 その他の材料別 (2022-2030) ($MN)

24 航空用材料の世界市場展望、用途別 (2022-2030) ($MN)

25 航空用材料の世界市場展望、 機体別 (2022-2030) ($MN)

26 航空用材料の世界市場展望、エンジン部品別 (2022-2030) ($MN)

27 航空用材料の世界市場展望、 機内内装品別 (2022-2030) ($MN)

28 航空宇宙用材料の世界市場展望、推進システム別 (2022-2030) ($MN)

29 航空宇宙用材料の世界市場展望、 着陸装置別 (2022-2030) ($MN)

30 航空用材料の世界市場展望、衛星構造物別 (2022-2030) ($MN)

31 航空用材料の世界市場展望、 ロケット部品別 (2022-2030) ($MN)

32 航空用材料の世界市場展望、その他の用途別 (2022-2030) ($MN)

;

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。