❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

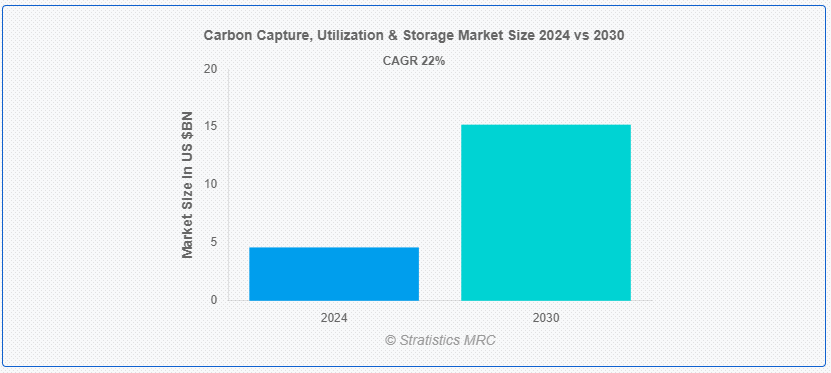

ストラティスティックスMRCによると、世界の炭素回収・利用・貯留市場は2024年に46.1億ドル、2030年には152.1億ドルに達すると予測されており、予測期間中の年平均成長率は22.0%である。 炭素回収・利用・貯留(CCUS)として知られる技術群は、エネルギー生産や産業活動から排出される二酸化炭素(CO2)を削減することを目的としている。 工場や発電所などの排出源でCO2を吸収し、貯蔵施設に移動させるか、他の目的に利用する。 CO2が大気中に放出されるのを防ぐため、貯留には通常、地下深くの地層にCO2を注入する必要がある;

炭素回収・貯留協会(CCSA)によると、炭素回収・利用・貯留(CCUS)は、産業、暖房、電力、輸送など、いくつかの重要なセクターからの排出を大幅に削減するための重要なソリューションである。 産業規模で大気からCO₂を除去できる数少ない方法のひとつである(CCSA)。

市場ダイナミクス: ;

原動力: ;

気候変動の緩和

CCUS市場は、規制と政策支援によって大きく動いている。世界中の政府が、炭素価格、税額控除、補助金といった政策を打ち出し、こうした技術の利用を促進しているからだ。 例えば、米国では第45Q条により、CO2回収・貯留に対する税制優遇措置が設けられている。 さらに、パリ協定のような協定によって、温室効果ガス排出量を削減するという世界的な約束が定められており、CCUSはこれらの義務を果たすための重要な手段となっている。

制約:

高い運転・資本費用

資本コストと運転コストが高いことが、CCUS技術の展開に大きな障壁となっている。 特に拡散源や低濃度の発生源からCO2を回収するには多額の費用がかかる。 高度なインフラと技術が必要だからである。 大きな財政的インセンティブや補助金がなければ、多くの企業が炭素の回収・貯蔵・輸送・圧縮を採用することは、これらのプロセスのコストが高いため、財政的に困難となる可能性がある。 さらに、国際エネルギー機関(IEA)は、CCUS技術が広く採用されるためにはコスト削減が必要だと強調している。

チャンス

技術の開発と革新

CCUS技術の開発には、コストと効率を大幅に削減できる可能性がある。 捕捉率を高め、運用コストを削減するためには、CO2捕捉のための固体吸着剤、膜、高度な溶媒などの分野で、より多くの研究開発が行われるべきである。 CO2貯蔵の安全性と信頼性は、モニタリングと検証技術の進歩によって向上させることができる。 さらに、こうした技術開発に投資することで、より商業的に実現可能でスケーラブルなCCUSソリューションを実現することができる。

脅威

代替技術による脅威

CCUSにとっての競争上の脅威は、エネルギー効率向上への取り組みや再生可能エネルギー源のような代替低炭素技術の出現である。 太陽光発電、風力発電、蓄電池技術のコストが低下しているため、二酸化炭素排出量を削減するための選択肢としてますます魅力的になっている。 さらに、CCUSに比べ、エネルギー効率改善への投資は、より迅速で手頃な排出削減効果が期待できる。 このような競争環境は、CCUSプロジェクトの焦点と資金を失わせる可能性がある。

COVID-19の影響: ;

COVID-19の大流行は、プロジェクトのスケジュールを遅らせ、サプライチェーンを混乱させ、企業や政府の優先順位を長期的な気候変動目標から短期的な経済回復イニシアチブへと方向転換させることで、CCUS市場に大きな影響を与えた。 現在進行中および計画中の数多くのCCUSプロジェクトが、施錠手続きや労働力の減少のために延期を余儀なくされた。 さらに、不況の影響で官民が差し迫った健康問題に対処するために資金を流用したため、CCUS技術への投資に回せる資金も少なくなった;

予測期間中、運輸部門が最大になる見込み

炭素回収・利用・貯留(CCUS)市場では、輸送分野が最大のシェアを占めている。 発電所や産業プラントのような排出源から、回収された二酸化炭素(CO2)を貯蔵場所や利用施設まで輸送することが、この分野でカバーされる重要なプロセスである。 さらに、キャプティブCO2利用システム(CCUS)プロジェクトの実現可能性と拡張性は、回収されたCO2を永久的な地中貯留場所や、石油増進回収や価値ある製品の製造などの用途で利用するための施設に移送することを可能にする効果的な輸送インフラにかかっている。

予測期間中、CAGRが最も高くなると予想される燃焼後回収分野

炭素回収・利用・貯留(CCUS)市場において、一般的にCAGRが最も高いのは燃焼後回収セグメントである。 発電所やその他の産業施設で化石燃料を燃焼する際に排出される排ガスから二酸化炭素(CO2)を抽出するプロセスは、燃焼後回収として知られている。 この方法は、大きな変更を必要とせずに現在のインフラに後付けできるため、適応性が高く、特に魅力的である。 さらに、燃焼後回収技術は、溶剤や吸着剤を使用して排ガスからCO2を選択的に抽出するため、さまざまな排出源からの排出を削減するための有用なツールである。

最大のシェアを持つ地域:

炭素回収・利用・貯留(CCUS)市場は、北米、特に米国とカナダが支配的であった。 この優位性には、政府の強力なバックアップ、有利な規制環境、研究開発への大規模投資、確立されたエネルギー・インフラの存在など、数多くの要因が寄与している。 さらに、特に石油やガスの採掘活動が確立している地域では、適切な地中貯留場所が普及していることも、北米全域でのCCUSプログラムの拡大に寄与している。

CAGRが最も高い地域:

炭素回収・利用・貯留(CCUS)市場は、アジア太平洋地域で最も高いCAGRで成長している。 工業化の進展、エネルギー需要の増加、気候変動に対処する必要性に対する意識の高まりなど、数多くの要因がこの急成長を後押ししている。 さらに、奨励的な政府規制、財政的報酬、世界的機関との提携が、石油化学、製造、発電など多くの分野でCCUSプロジェクトの創造性と実施を促進している。

市場の主要プレーヤー

炭素回収・利用・貯留市場の主要企業には、ゼネラル・エレクトリック、エクソンモービル、ハリバートン、三菱重工業、アーカー・ソリューションズ、シュルンベルジェ、フッ素コーポレーション、ハネウェル・インターナショナル、ロイヤル・ダッチ・シェル、シーメンス、日揮ホールディングス、エクイノールASA、インテグレーテッド・カーボン・セクストレイションPty. Ltd、BASF SE、Linde Plcである。

主な進展

2024年2月、三菱重工業は日本生命保険相互会社と「ニッセイ・ポジティブ・インパクト・ファイナンス契約」を締結した。 三菱重工グループは、地球規模での気候変動問題への対応ニーズの高まりを受け、2020年に「カーボンニュートラルな世界の実現に向けたエネルギーソリューションの提供」など5つの重要課題を重点施策として掲げ、社会課題の解決と中長期的な持続的成長に貢献していく。

2024年1月、リンデはインド最大の製鉄会社のひとつであるインド鉄鋼公社(SAIL)との産業ガス供給に関する既存の長期契約を拡大したと発表した。

2023年10月、エクソンモービル・コーポレーションとパイオニア・ナチュラル・リソーシズは、エクソンモービルがパイオニアを買収することで合意したと発表した。 この合併は、2023年10月5日のエクソンモービルの終値に基づき、595億ドル(1株当たり253ドル)と評価される全株式取引である。 本合併契約により、パイオニアの株主は、パイオニア株式1株に対し、エクソンモービル株式2.3234株を取得することになる。

対象ソース:

– 産業プロセス

– 発電

対象サービス:

– Capture

– Transportation

– Utilization

– Storage

– Other Services ;

対象技術:

– 燃焼前捕捉

– 酸素燃焼捕捉

– 燃焼後捕捉

– 産業用分離捕捉

– 固有分離

– その他の技術 ;

対象エンドユーザー

– エネルギーセクター

– 鉄鋼

– 化学・石油化学

– 石油・ガス

– セメント

– 石炭およびバイオマス発電所

– 発電

– 農業

– 食品および飲料

– その他のエンドユーザー

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”94″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の炭素回収・利用・貯留市場、発生源別

5.1 はじめに

5.2 産業プロセス

5.3 発電

5;

6 世界の炭素回収・利用・貯留市場、サービス別

6.1 はじめに

6.2 捕捉

6.3 輸送

6.4 利用

6.5 貯蔵

6.5.1 深海貯蔵

6.5.2 地層貯留

6.5.2.1 採掘不可能な石炭層

6.5.2.2 石油・ガス貯留層

6.5.2.3 塩水性帯水層

6.

7 世界の炭素回収・利用・貯留市場、技術別

7.1 はじめに

7.2 予備燃焼捕捉

7.3 酸素燃焼による捕捉

7.4 燃焼後分離回収

7.5 産業用分離回収

7.6 固有分離

7.

8 世界の炭素回収・利用・貯留市場:エンドユーザー別

8.1 はじめに

8.2 エネルギーセクター

8.3 鉄鋼

8.4 化学・石油化学

8.5 石油・ガス

8.6 セメント

8.7 石炭・バイオマス発電所

8.8 発電

8.9 農業

8.10 食品・飲料

8.11 その他のエンドユーザー

8;

9 世界の炭素回収・利用・貯留市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 買収・合併

10.3 新製品投入

10.4 事業拡大

10.5 その他の主要戦略

10;

11 企業プロファイル

11.1 General Electric

11.2 エクソンモービル・コーポレーション

11.3 ハリバートン・カンパニー

11.4 三菱重工業株式会社

11.5 アーカー・ソリューションズ

11.6 Schlumberger Limited

11.7 Fluor Corporation

11.8 Honeywell International Inc

11.9 Royal Dutch Shell PLC

11.10 Siemens AG

11.11 日揮ホールディングス

11.12 Equinor ASA

11.13 Integrated Carbon Sequestration Pty. Ltd

11.14 BASF SE

11.

1 世界の炭素回収・利用・貯留市場の展望、地域別 (2022-2030) ($MN) ;

2 炭素回収・利用・貯留の世界市場展望、供給源別 (2022-2030) ($MN) ;

3 炭素回収・利用・貯留の世界市場展望、産業プロセス別 (2022-2030) ($MN) ;

4 炭素回収・利用・貯留の世界市場展望、発電別 (2022-2030) ($MN) ;

5 炭素回収・利用・貯留の世界市場展望、サービス別 (2022-2030) ($MN) ;

6 世界の炭素回収・利用・貯留市場の展望:回収量別 (2022-2030年) ($MN) ;

7 世界の炭素回収・利用・貯留市場の展望:輸送別 (2022-2030年) ($MN) ;

8 世界の炭素回収・利用・貯留市場の展望:利用別 (2022-2030年) ($MN) ;

9 炭素回収・利用・貯留の世界市場展望:貯留別 (2022-2030年) ($MN) ;

10 世界の炭素回収・利用・貯留市場の展望:深海貯留(2022-2030年) ($MN) ;

11 世界の炭素回収・利用・貯留市場の展望:地中貯留(2022-2030年) ($MN) ;

12 世界の炭素回収・利用・貯留市場の展望:その他のサービス別 (2022-2030) ($MN) ;

13 世界の炭素回収・利用・貯留市場の展望:技術別(2022-2030年) ($MN) ;

14 炭素回収・利用・貯留の世界市場展望:燃焼前の炭素回収(2022-2030年) ($MN) ;

15 炭素回収・利用・貯留の世界市場展望:酸素燃焼式回収(2022-2030年) ($MN) ;

16 炭素回収、利用、蓄積の世界市場展望、燃焼後回収別 (2022-2030) ($MN) ;

17 炭素回収・利用・貯留の世界市場展望、産業分離回収別 (2022-2030) ($MN) ;

18 炭素回収、利用、蓄積の世界市場展望、固有分離別 (2022-2030) ($MN) ;

19 炭素回収・利用・貯留の世界市場展望、その他の技術別 (2022-2030) ($MN) ;

20 炭素回収・利用・貯留の世界市場展望:エンドユーザー別 (2022-2030) ($MN) ;

21 炭素回収・利用・貯留の世界市場展望、エネルギー部門別 (2022-2030) ($MN) ;

22 炭素回収・利用・貯留の世界市場展望、鉄鋼セクター別 (2022-2030) ($MN) ;

23 炭素回収・利用・貯留の世界市場展望、化学・石油化学別 (2022-2030) ($MN) ;

24 炭素回収・利用・貯留の世界市場展望:石油・ガス別 (2022-2030) ($MN) ;

25 炭素回収・利用・貯留の世界市場展望、セメント別 (2022-2030) ($MN) ;

26 炭素回収・利用・貯留の世界市場展望、石炭・バイオマス発電所別 (2022-2030) ($MN) ;

27 炭素回収・利用・貯留の世界市場展望、発電所別 (2022-2030) ($MN) ;

28 炭素回収・利用・貯留の世界市場展望:農業別 (2022-2030) ($MN) ;

29 炭素回収・利用・貯留の世界市場展望:食品・飲料別 (2022-2030) ($MN) ;

30 炭素回収・利用・貯留の世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN) ;

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖