❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

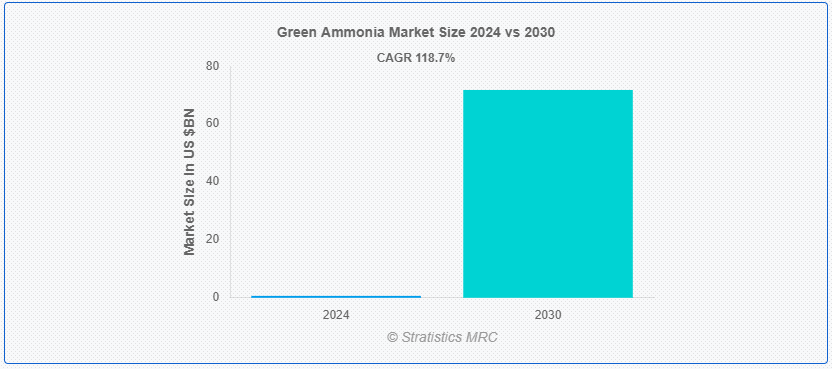

Stratistics MRCによると、世界のグリーンアンモニア市場は2024年に6億6,000万ドルを占め、予測期間中の年平均成長率は118.7%で、2030年には717億9,000万ドルに達する見込みである。 グリーンアンモニアとは、炭素排出と環境への影響を最小限に抑えるプロセスで生産されたアンモニアを指す。 従来のアンモニア製造は化石燃料、特に天然ガスに大きく依存しており、温室効果ガスの排出が著しい。 対照的に、グリーン・アンモニアは、風力、太陽光、水力発電などの再生可能エネルギーを使って合成され、水を電気分解して水素にし、これをハーバー・ボッシュ・プロセスで空気から取り出した窒素と結合させてアンモニアを製造する。 グリーン・アンモニアは、肥料製造、燃料電池、大型車や船舶のディーゼルの代替となる可能性など、さまざまな用途で再生可能エネルギーを貯蔵・輸送できるクリーン・エネルギー・キャリアとして期待されている。

国連食糧農業機関によると、2021年から2022年の総肥料消費量は前年比5.4%増であった。 Statistical Review of World Energy 2022によると、2021年のバイオ燃料総消費量は世界で1日当たり石油換算1,837千バレルであった。

市場ダイナミクス: 。

ドライバー:

気候変動に対する意識の高まり

世界が温室効果ガス排出量の削減という緊急課題に取り組む中、産業界は従来のエネルギー源に代わるよりクリーンな選択肢を求めている。 風力発電や太陽光発電などの再生可能エネルギーを使って生産されるグリーン・アンモニアは、有望な解決策を提示している。 さらに、その生産は二酸化炭素の排出がゼロであり、化石燃料に大きく依存する従来のアンモニア生産方法に代わる、環境に優しい選択肢となっている。

制約:。

技術の成熟度。

ハーバー・ボッシュ・プロセスで再生可能エネルギーを使って生産されるグリーン・アンモニアのコンセプトは、農業や輸送を含む様々な分野の脱炭素化に大きな可能性を秘めているが、その普及は技術的限界によって妨げられている。 現在の製造方法には多大なエネルギー投入が必要であり、従来のアンモニア製造に比べコスト競争力の妨げとなっている。 再生可能エネルギー源を拡大し、効率と費用対効果のために生産工程を最適化することには課題が残る。 その結果、グリーン・アンモニア産業は規模の経済を達成し、大規模展開のための十分な投資を集めるのに苦労している。

機会:バイオ燃料の需要増。

バイオ燃料への需要の高まり。

バイオ燃料生産では、アンモニア合成の主要成分である窒素を豊富に含む廃棄物が発生することが多く、グリーン・アンモニア生産の理想的な原料となっている。 持続可能性と二酸化炭素排出量の削減を重視する産業界は、アンモニアの代替供給源を求めるようになり、再生可能な供給源から得られるグリーン・アンモニアへの関心が高まっている。 さらに、バイオ燃料の使用は、統合バイオリファイナリーにおいて相乗効果を生み出し、アンモニアをバイオ燃料とともに生産することで、資源の利用を最適化し、全体的な効率を高めることができる。

脅威:。

グリーンアンモニアに関する化学メーカーの情報不足。

持続可能なエネルギーシステムにおいて重要な要素であるグリーンアンモニアは、二酸化炭素排出量を削減する計り知れない可能性を秘めています。 グリーンアンモニアの普及を妨げているのは、その生産と利用に関する知識や認識がメーカー間に乏しいことである。 この情報不足は、効率的なグリーン・アンモニア合成に必要な技術的進歩、生産プロセスの経済性、産業全般にわたる潜在的用途など、さまざまな側面を含んでいる。 しかし、こうした情報の包括的な理解と普及がなければ、化学メーカーはグリーン・アンモニア生産への投資をためらい、その利用可能性と拡張性を制限したままである。

コビッド19の影響:

当初、世界的なサプライチェーンの混乱と経済活動の鈍化が市場の成長を妨げた。 封鎖措置や渡航制限が建設プロジェクトの遅れにつながり、グリーン・アンモニア生産インフラへの投資が妨げられた。 アンモニアの主要なエンドユーザーである肥料や工業用化学品の需要減退は、市場の見通しをさらに悪化させた。 しかし、パンデミックはまた、持続可能性と回復力の重要性を浮き彫りにし、政府や産業界がより環境に優しいエネルギー源への移行を加速させる原動力となった。

予測期間中、固体酸化物電解(SOE)分野が最大になる見込み。

固体酸化物電解(SOE)セグメントは、アンモニア生産のための持続可能な経路を提供することにより、予測期間中に最大になると予想されている。 SOE技術は、電気を利用して水を水素と酸素に分解し、その後水素を利用してハーバー・ボッシュ・プロセスでアンモニアを合成する。 化石燃料に依存する従来のアンモニア製造方法とは異なり、SOEに基づく製造は、太陽光や風力などの再生可能エネルギー源で電力を供給できるため、より環境に優しい代替手段を提供する。 このアプローチは、アンモニア生産に伴う二酸化炭素排出を大幅に削減し、気候変動と闘う世界的な取り組みと一致する。

産業用原料セグメントは予測期間中に最も高いCAGRが見込まれる。

産業用原料セグメントは予測期間中、最も高いCAGRが見込まれている。 従来、アンモニアの生産は化石燃料に大きく依存しており、温室効果ガスの排出と環境悪化の原因となっていた。 持続可能性と気候変動緩和への注目が高まるにつれ、環境に優しい代替燃料への需要が高まっている。 風力や太陽光のような再生可能エネルギー源を動力源とする電気分解から得られる再生可能水素のような工業用原料は、グリーン・アンモニアの生産に利用されている。 このアプローチは、二酸化炭素排出量を削減するだけでなく、より環境に優しい生産プロセスを保証する。

最大のシェアを占める地域:。

アジア太平洋地域は、農業生産と環境意識が同時に高まっているため、推定期間中、市場で最大のシェアを占めた。 人口増加による地域的な需要を満たすために農業活動が拡大するにつれ、持続可能性と環境への影響に対する懸念も並行して高まっている。 再生可能なエネルギー源と炭素排出を最小限に抑えるプロセスを通じて生産されるグリーンアンモニアは、この地域全体に説得力のある解決策を提示している;

CAGRが最も高い地域:。

アジア太平洋地域は、予測期間中、収益性の高い成長を維持する見込みである。 同地域では、気候変動との闘いと二酸化炭素排出量の削減に努めているため、各国政府は、クリーンな代替エネルギーの採用を促進することを目的とした厳しい規制や政策を実施している。 こうした規制には、補助金、減税、再生可能エネルギー使用の義務化などのインセンティブが含まれることが多く、地域全体でグリーン・アンモニア生産への移行を産業界に促している。 さらに、各国政府はグリーン技術やインフラを推進するための研究開発イニシアチブに積極的に投資しており、アジア太平洋地域全体で技術革新と市場競争力を促進している。

市場の主なプレーヤー

グリーンアンモニア市場の主要プレーヤーには、ACME Group、Air Liquide S.A.、アンモニアエネルギー協会、BASF SE、CF Industries Holdings, Inc、Exxon Mobil Corporation、Greenfield Nitrogen LLC、Honeywell International Inc、Hydrogenics Corporation、川崎重工業株式会社、三菱重工業株式会社、NextEra Energy, Inc、Siemens AG、TotalEnergies SE、Yara International ASAなどがあります。

主な進展:。

2023年4月、Yara International ASA傘下の肥料・化学会社であるYara Clean Ammonia (Yara)と、ライプチヒを拠点とするガス会社VNGは、クリーンアンモニア分野で緊密に協力し、ドイツの水素戦略で概説された野心的な実施計画を積極的に支援する意向である。

2023年2月、ハイフン・ハイドロジェン・エナジー社は、ナミビアで開発中の年産100万トンのグリーン・アンモニア・プラントについて、韓国を拠点とする水素製造会社Approtium社およびもう1社の大手化学会社とMoUを締結した。

2022年11月、気候変動対策と二酸化炭素排出量削減を目的とした工業規模のアンモニアクラッカーのプロトタイプが、シーメンス・エナジー社によって、グリーン水素のメーカーであるフォーテスキュー・フューチャー・インダストリーズ社、再生可能エネルギー、電気自動車充電、排出ガスフリー電力のプロバイダーであるジオプラ社と共同で開発された。 水素燃料電池電気バス5~10台分に相当する1日あたり200kgの水素が、アンモニアを使ったプロトタイプによって供給される。

2022年10月、Greenkoはドイツを拠点とするUniper社に25万トンのグリーンアンモニアを供給する契約を締結した。 Greenkoはインドを拠点とする最初の企業であり、2025年から輸出を開始し、インド、シンガポール、そして世界的に高まる低炭素エネルギー需要に対応するため、グリーンアンモニアと再生可能エネルギーの機会を共同で模索している。

対象生産技術:

– アルカリ水電解(AWE)

– 固体酸化物電解(SOE)

– プロトン交換膜(PEM)

– その他の生産技術 ;

対象エンドユーザー:

-発電

-農業

-輸送

-工業用原料

-その他のエンドユーザー

対象地域:uid=”114″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界のグリーンアンモニア市場、生産技術別

5.1 はじめに

5.2 アルカリ水電解(AWE)

5.3 固体酸化物電解(SOE)

5.4 プロトン交換膜(PEM)

5.5 その他の生産技術

6 世界のグリーンアンモニア市場、エンドユーザー別

6.1 はじめに

6.2 発電

6.3 農業

6.4 輸送

6.5 工業用原料

6.6 その他のエンドユーザー

7 世界のグリーンアンモニア市場、地域別

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 その他のアジア太平洋地域

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 その他の南米

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 Rest of Middle East & Africa

8 Key Developments

8.1 Agreements, Partnership, Collaborations and Joint Ventures

8.2 Acquisitions & Mergers

8.3 新製品発売

8.4 拡張

8.5 Other Key Strategies

9 Company Profiling

9.1 ACME Group

9.2 Air Liquide S.A.

9.3 アンモニアエネルギー協会

9.4 BASF SE

9.5 CFインダストリーズ・ホールディングス

9.6 Exxon Mobil Corporation

9.7 Greenfield Nitrogen LLC

9.8 Honeywell International Inc

9.9 Hydrogenics Corporation

9.10 川崎重工業

9.11 三菱重工業

9.12 NextEra Energy, Inc

9.13 Siemens AG

9.14 TotalEnergies SE

9.15 Yara International ASA

表一覧 ;

1 グリーンアンモニアの世界市場展望、地域別 (2022-2030) ($MN) ;

2 グリーンアンモニアの世界市場展望、生産技術別(2022-2030年) ($MN)

3 グリーンアンモニアの世界市場展望、アルカリ水電解(AWE)別(2022-2030年) ($MN) ;

4 世界のグリーンアンモニア市場の展望、固体酸化物電解(SOE)別 (2022-2030) ($MN) ;

5 グリーンアンモニアの世界市場展望、プロトン交換膜(PEM)別(2022-2030年) ($MN)

6 グリーンアンモニアの世界市場展望、その他の生産技術別(2022-2030年) ($MN) ;

7 グリーンアンモニアの世界市場展望、エンドユーザー別 (2022-2030年) ($MN)

8 グリーンアンモニアの世界市場展望、発電所別 (2022-2030年) ($MN) ;

9 グリーンアンモニアの世界市場展望、農業別 (2022-2030) ($MN) ;

10 グリーンアンモニアの世界市場展望、運輸別 (2022-2030) ($MN) ;

13 北米グリーンアンモニアの市場展望、国別 (2022-2030) ($MN)

14 北米グリーンアンモニアの市場展望、生産技術別 (2022-2030) ($MN) ;

15 北米グリーンアンモニア市場の展望、アルカリ水電解(AWE)別 (2022-2030) ($MN)

16 北米グリーンアンモニア市場の展望、固体酸化物電解(SOE)別 (2022-2030) ($MN) ;

17 北米グリーンアンモニア市場の展望、プロトン交換膜(PEM)別(2022-2030年) ($MN)

18 北米グリーンアンモニア市場の展望、その他の生産技術別(2022-2030年) ($MN) ;

19 北米グリーンアンモニア市場の展望、エンドユーザー別 (2022-2030) ($MN) ;

20 北米グリーンアンモニアの市場展望、発電(2022-2030年)別 ($MN)

21 北米グリーンアンモニアの市場展望、農業(2022-2030年)別 ($MN) ;

22 北米グリーンアンモニア市場の展望、輸送別 (2022-2030) ($MN)

23 北米グリーンアンモニア市場の展望、工業用原料別 (2022-2030) ($MN) ;

24 北米グリーンアンモニア市場の展望、その他のエンドユーザー別 (2022-2030) ($MN)

25 欧州グリーンアンモニア市場の展望、国別 (2022-2030) ($MN) ;

28 欧州グリーンアンモニア市場の展望、固体酸化物電解(SOE)別 (2022-2030) ($MN)

29 欧州グリーンアンモニア市場の展望、プロトン交換膜(PEM)別 (2022-2030) ($MN) ;

30 欧州グリーンアンモニアの市場展望、その他の生産技術別 (2022-2030年) ($MN) ;

31 欧州グリーンアンモニアの市場展望、エンドユーザー別 (2022-2030年) ($MN)

32 欧州グリーンアンモニアの市場展望、発電所別 (2022-2030年) ($MN) ;

33 欧州グリーンアンモニア市場の展望、農業別 (2022-2030) ($MN)

34 欧州グリーンアンモニア市場の展望、輸送別 (2022-2030) ($MN) ;

35 欧州グリーンアンモニア市場の展望、産業用原料別 (2022-2030) ($MN) ;

38 アジア太平洋地域のグリーンアンモニア市場の展望、生産技術別 (2022-2030) ($MN)

39 アジア太平洋地域のグリーンアンモニア市場の展望、アルカリ水電解 (AWE) 別 (2022-2030) ($MN) ;

40 アジア太平洋地域のグリーンアンモニア市場の展望、固体酸化物電解(SOE)別 (2022-2030) ($MN)

41 アジア太平洋地域のグリーンアンモニア市場の展望、プロトン交換膜(PEM)別 (2022-2030) ($MN) ;

42 アジア太平洋地域のグリーンアンモニアの市場展望、その他の生産技術別 (2022-2030年) ($MN)

43 アジア太平洋地域のグリーンアンモニアの市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

46 アジア太平洋地域のグリーンアンモニア市場の展望、輸送別 (2022-2030年) ($MN) ;

47 アジア太平洋地域のグリーンアンモニア市場の展望、工業用原料別 (2022-2030) ($MN) ;

48 アジア太平洋地域のグリーンアンモニアの市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

49 南アメリカのグリーンアンモニアの市場展望、国別 (2022-2030) ($MN) ;

50 南米のグリーンアンモニア市場の展望、生産技術別 (2022-2030) ($MN)

51 南米のグリーンアンモニア市場の展望、アルカリ水電解 (AWE) 別 (2022-2030) ($MN) ;

52 南米のグリーンアンモニア市場の展望、固体酸化物電解(SOE)別 (2022-2030) ($MN)

53 南米のグリーンアンモニア市場の展望、プロトン交換膜(PEM)別 (2022-2030) ($MN) ;

54 南米のグリーンアンモニア市場の展望、その他の生産技術別 (2022-2030年) ($MN)

55 南米のグリーンアンモニア市場の展望、エンドユーザー別 (2022-2030年) ($MN) ;

56 南米のグリーンアンモニア市場の展望:発電事業別 (2022-2030) ($MN) ;

59 南米のグリーンアンモニアの市場展望、工業用原料別 (2022-2030) ($MN)

60 南米のグリーンアンモニアの市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

61 中東・アフリカ グリーンアンモニアの市場展望、国別 (2022-2030) ($MN)

62 中東・アフリカ グリーンアンモニアの市場展望、生産技術別 (2022-2030) ($MN) ;

65 中東・アフリカグリーンアンモニア市場の展望、プロトン交換膜(PEM)別 (2022-2030) ($MN)

66 中東・アフリカグリーンアンモニア市場の展望、その他の生産技術別 (2022-2030) ($MN) ;

67 中東・アフリカグリーンアンモニア市場の展望:エンドユーザー別 (2022-2030) ($MN)

68 中東・アフリカグリーンアンモニア市場の展望:発電所別 (2022-2030) ($MN) ;

69 中東・アフリカグリーンアンモニア市場の展望、農業別 (2022-2030) ($MN)

70 中東・アフリカグリーンアンモニア市場の展望、輸送別 (2022-2030) ($MN) ;

71 中東・アフリカ グリーンアンモニア市場の展望:産業用原料別 (2022-2030) ($MN)

72 中東・アフリカ グリーンアンモニア市場の展望:その他のエンドユーザー別 (2022-2030) ($MN)