❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

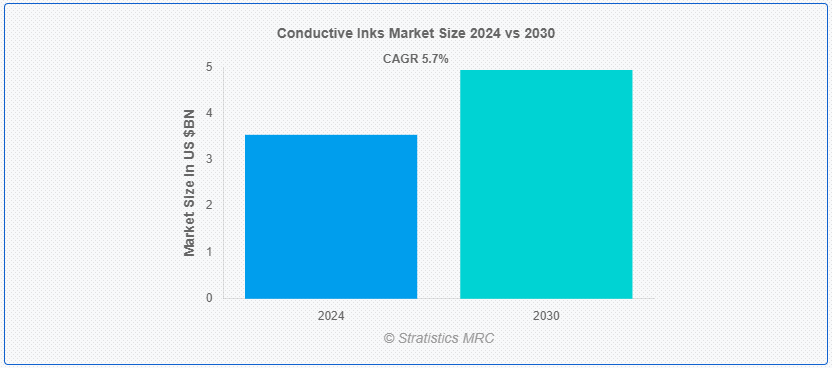

Stratistics MRCによると、導電性インクの世界市場は2024年に35.4億ドルを占め、予測期間中の年平均成長率は5.7%で、2030年には49.4億ドルに達する見込みである。 導電性インクは導電性で印刷可能なインクであり、印刷物や電子機器に使用される。 導電性インクは、電気を通す印刷物になる。 これは、インクに導電性基材を注入することによって作られる。 インクの中に銀やグラファイトなどの導電性物質を注入することで電気伝導を可能にする。 導電性インクは、RFID、アンテナ、センサー、タッチスクリーン、プリントヒーター、ペロブスカイト太陽電池、CIGS太陽電池、シリコンヘテロ接合太陽電池などの太陽電池など、さまざまな用途に使用されている。

世界エネルギー統計2023」によると、世界の太陽光発電設備容量は1053.12ギガワットで、2021年の861.54ギガワットに比べ、2022年は22.2%の増加を記録した。

マーケット・ダイナミクス:

ドライバー: エレクトロニクス業界の急成長。

エレクトロニクス業界における急成長

より効率的で軽量なエレクトロニクス製品に対する消費者の嗜好の高まりにより、メーカーは小型化された電子部品を製造するための新しい革新的な方法や材料を求めるようになっている。 これには、有機バイオセンサー、IoTセンサー、RFIDタグ、タッチディスプレイ、薄膜太陽電池、印刷ヒーターなどの印刷電子デバイスを製造するための導電性インクの利用が含まれる。 モノのインターネット(IoT)や5Gネットワークなど様々な新技術の出現により、世界中のより多くの個人や企業が古くなった電子機器をアップグレードすることが予想される;

抑制:。

銀の価格変動。

銀は、その高い導電性と酸化安定性により、エレクトロニクス分野で非常に人気のある金属です。 銀ベースのインクを使用するアプリケーションの典型的な例は、近年人気が高まっているプリンテッドエレクトロニクスやフレキシブルエレクトロニクスである。 しかし、銀のコストが上昇しているため、この高価な金属の使用を最小限に抑えるか、代替する必要が生じている。 銀価格の変動により、メーカーはアルミニウム銅やグラフェンといった代替の低コスト導電性金属に重点を移すようになった。 このような代替金属は、その特性が劣るため、銀とは比較にならない品質を持っており、市場成長の可能性を制限しています。

機会:新しい導電性ポリマーの開発。

新しい導電性ポリマーインクの開発。

空気中でも高温でも安定な、新しい導電性n型ポリマーインクを開発した。 この新しいn型材料はインク状で、エタノールが溶媒として機能する。 このインクは、溶液を表面にスプレーするだけで析出させることができるため、有機電気デバイスの製造がより簡単で安価になる。 この開発は、エネルギー効率の高いプリンテッドエレクトロニクス用の革新的な導電性インクへの道を開くものである。 このドーピング技術は、導電性ポリマーの電気的特性を操作し、所望の機能を実現するために利用できる。 さらに研究者らによれば、新たに開発された導電性ポリマーは、トランジスタ、有機バイオセンサー、発光ダイオード、太陽電池など、軽量で柔軟な電子デバイスの開発と大量生産を可能にするという。

脅威

ハイエンド技術への要求

導電性インクは、銅や銀のような異なる種類の金属を組み込むか、炭素粒子を使用することによって製造される。 炭素粒子は、低コストで数多くの技術的特性を提供するため、ほとんどの用途で好まれている。 他の金属に比べ、カーボンインクは導電性が比較的低く、信頼性に欠ける。 導電性インク市場成長の制約として作用している主な要因は、機械的耐久性を提供するために必要なポリマーのほとんどと化学的適合性がないことである。 さらに、商業目的のために導電性インクの長期安定性を付与できる技術を開発する必要がある;

COVID-19の影響:

COVID-19の流行は導電性インク市場に大きな影響を与えた。 当初、世界的なサプライチェーンの混乱と製造活動の縮小が需要の減少につながった。 しかし、パンデミックの進行に伴い、導電性インクを使用するセンサーや検査機器などの電子機器や医療機器の需要が増加したため、市場は復活を見せた。 さらに、リモートワークやデジタル通信へのシフトがエレクトロニクス分野を押し上げ、市場の回復をさらに後押しした。 また、技術の進歩や新製品開発への注力も、大流行後の導電性インク市場の安定と活性化に一役買った。

銀ベースの導電性インクセグメントは予測期間中に最大になると予想される。

銀ベースの導電性インクセグメントは有利な成長を遂げると推定されている。 銀ベースのインクは、高い電気伝導性と熱伝導性、化学的安定性、酸化物の状態で電気を通す能力を持つため、高性能電気デバイスの製造に使用される。 これらのインクは主に、現代の交通乗車券に使用されているRFID(Radio-Frequency Identification)タグの印刷に使用されている。 さらに、銀ナノ粒子は融点が低いため、低温での導電性薄膜の製造が可能であり、これはポリマーや紙などのフレキシブル基板への応用に重要である。

無線周波数識別(RFID)分野は予測期間中に最も高いCAGRが見込まれる。

無線周波数識別(RFID)セグメントは予測期間中に最も速いCAGR成長を目撃すると予測されている。 RFID技術は、スマートカード、クレジットカード、パスポートなど、さまざまなデバイスに幅広く使用されている。 高い柔軟性、接着性、互換性が要求されるため、幅広い用途に最適です。 さらに、RFID製品は特定の無線周波数を送受信できなければならない。 RFIDチップの印刷に導電性インクを使用することで、サイズの縮小、より迅速で効率的な生産など、いくつかの利点があり、その結果、生産コストが安くなる。

最大のシェアを持つ地域:。

アジア太平洋地域は、近い将来、導電性インク市場規模に有利なビジネス成長の機会を提供する最も高い経済成長により、予測期間中に最大の市場シェアを保持すると予測されている。 中国が世界の導電性インク市場規模をリードしているのは、同国の太陽光発電と民生用電子機器部門の堅調な成長によるものである。 例えば、中国は世界の自動車生産台数の30%近くを占めており、導電性インク市場全体でも突出した需要シェアを占めている。

CAGRが最も高い地域:。

北米は、電子機器製造業界からの需要増加により、予測期間中のCAGRが最も高くなると予測されている。 米国は自動車の中心地の1つであり、多くの製造施設があり、近年電気自動車の販売が急増している。 また、電気自動車に搭載される電子部品の製造における製品需要の高まりが、導電性インク市場の成長を押し上げるだろう。

市場の主要プレイヤー

導電性インク市場の主要プレイヤーには、Applied Ink Solutions、CHASM、Creative Materials Inc、Daicel Corporation、DowDuPont、Fujikura Ltd、Henkel AG & Co. KGaA、Heraeus Holding GmbH、Johnson Matthey、NovaCentrix、Parker Chromerics、Pchem Associates Inc、Poly-Ink、Sun Chemical Corporation、Vorbeck Materialsが含まれます。

2024年5月、デュポンは3つの上場会社に分割される。 この計画は、デュポンがエレクトロニクス事業と水事業をそれぞれの会社にするもので、株主には非課税となる。 新会社の名前は今のところ未定。 デュポンによると、取引は今後18ヶ月から24ヶ月以内に完了する見込みで、取締役会で承認された場合のみ正式な取引となる;

対象製品:

– 銅ベースの導電性インク

– カーボン/グラフェン

– 導電性ポリマー

– カーボンナノチューブインク

– 導電性インク

– 誘電性インク

– アルミニウムベースのインク

– ニッケルベースのインク ;

– 金ベースインク

– 銀ベース導電性インク

– その他の製品 ;

対象アプリケーション:

– エネルギー

– ディスプレイ ;

– 民生用電子機器

– バイオセンサー

– 自動車 ;

– 食品 栄養

– 膜スイッチ ;

– Packaging

– Pharmaceutical Formulation ;

– 太陽光発電

– プリント基板 ;

– ユーティリティ

– タッチスクリーン ;

– 温水ヒーター

– ソーラーパネル ;

– Radio Frequency Identification (RFID)

– Other Applications ;

対象地域:uid=”111″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

▽中国 ▽インド ▽その他 ▽その他

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の導電性インク市場、製品別

5.1 はじめに

5.2 銅ベースの導電性インク

5.2.1 銅ナノ粒子

5.2.2 銀コーティング銅ナノ粒子

5.2.3 銅フレーク

5.2.4 酸化銅ナノ粒子インク

5.3 カーボン/グラフェン

5.4 導電性ポリマー

5.5 カーボンナノチューブインク

5.6 導電性インク

5.7 誘電性インク

5.8 アルミニウム系インク

5.9 ニッケル系インク

5.10 金系インク

5.11 銀系導電性インク

5.11.1 銀ナノ粒子

5.11.2 銀ナノワイヤー

5.11.3 銀フレーク

5.12 その他の製品

6 導電性インクの世界市場、用途別

6.1 はじめに

6.2 エネルギー

6.3 ディスプレイ

6.4 民生用電子機器

6.5 バイオセンサー

6.6 自動車

6.7 食品 栄養

6.8 膜スイッチ

6.9 パッケージング

6.10 医薬品製剤

6.11 太陽光発電

6.12 プリント基板

6.13 ユーティリティ

6.14 タッチスクリーン

6.15 サーモヒーター

6.16 ソーラーパネル

6.17 RFID (Radio Frequency Identification)

6.18 その他の用途

7 世界の導電性インク市場、地域別

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 その他のアジア太平洋地域

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 その他の南米

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 UAE

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 その他の中東・アフリカ

8 Key Developments

8.1 Agreements, Partnership, Collaboration and Joint Ventures

8.2 Acquisitions & Mergers

8.3 New Product Launch

8.4 拡大

8.5 Other Key Strategies

9 Company Profiling

9.1 Applied Ink Solutions

9.2 CHASM

9.3 Creative Materials Inc

9.4 株式会社ダイセル

9.5 ダウ・デュポン

9.6 Fujikura Ltd

9.7 Henkel AG Co. KGaA

9.8 Heraeus Holding GmbH

9.9 Johnson Matthey

9.10 NovaCentrix

9.11 Parker Chromerics

9.12 Pchem Associates Inc

9.13 Poly-Ink

9.14 Sun Chemical Corporation

9.15 Vorbeck Materials

表一覧 ;

1 導電性インクの世界市場展望、地域別 (2022-2030) ($MN) ;

2 導電性インクの世界市場展望、製品別 (2022-2030) ($MN)

3 導電性インクの世界市場展望、銅ベースの導電性インク別 (2022-2030) ($MN) ;

4 導電性インクの世界市場展望、銅ナノ粒子別 (2022-2030) ($MN) ;

5 導電性インクの世界市場展望、銀コート銅ナノ粒子別 (2022-2030) ($MN)

6 導電性インクの世界市場展望、銅フレーク別 (2022-2030) ($MN) ;

7 導電性インクの世界市場展望、酸化銅ナノ粒子インク別 (2022-2030) ($MN)

8 導電性インクの世界市場展望、カーボン/グラフェン別 (2022-2030) ($MN) ;

9 導電性インクの世界市場展望、導電性ポリマー別 (2022-2030) ($MN)

10 導電性インクの世界市場展望、カーボンナノチューブインク別 (2022-2030) ($MN) ;

11 導電性インクの世界市場展望、導電性インク別 (2022-2030) ($MN) ;

12 導電性インクの世界市場展望、誘電性インク別 (2022-2030) ($MN)

13 導電性インクの世界市場展望、アルミニウムベースインク別 (2022-2030) ($MN) ;

14 導電性インクの世界市場展望、ニッケルベースのインク別 (2022-2030) ($MN)

15 導電性インクの世界市場展望、金ベースのインク別 (2022-2030) ($MN) ;

16 導電性インクの世界市場展望、銀ベースの導電性インク別 (2022-2030) ($MN) ;

17 導電性インクの世界市場展望、銀ナノ粒子別 (2022-2030) ($MN)

18 導電性インクの世界市場展望、銀ナノワイヤー別 (2022-2030) ($MN) ;

19 導電性インクの世界市場展望、銀フレーク別 (2022-2030) ($MN)

20 導電性インクの世界市場展望、その他の製品別 (2022-2030) ($MN) ;

21 導電性インクの世界市場展望、用途別 (2022-2030) ($MN) ;

22 導電性インクの世界市場展望、エネルギー別 (2022-2030年) ($MN)

23 導電性インクの世界市場展望、ディスプレイ別 (2022-2030年) ($MN) ;

24 導電性インクの世界市場展望、家電製品別 (2022-2030) ($MN) ;

25 導電性インクの世界市場展望、バイオセンサー別 (2022-2030) ($MN) ; Nutrition (2022-2030) ($MN)

28 導電性インクの世界市場展望、メンブレンスイッチ別 (2022-2030) ($MN)

29 導電性インクの世界市場展望、パッケージ別 (2022-2030) ($MN) ;

30 導電性インクの世界市場展望、医薬品製剤別 (2022-2030) ($MN)

31 導電性インクの世界市場展望、太陽光発電別 (2022-2030) ($MN) ;

32 導電性インクの世界市場展望、プリント基板別 (2022-2030) ($MN) ;

33 導電性インクの世界市場展望、ユーティリティ別 (2022-2030) ($MN)

34 導電性インクの世界市場展望、タッチスクリーン別 (2022-2030) ($MN) ;

35 導電性インクの世界市場展望、熱加熱別 (2022-2030) ($MN)

36 導電性インクの世界市場展望、ソーラーパネル別 (2022-2030) ($MN) ;

37 導電性インクの世界市場展望、無線周波数識別(RFID)別(2022-2030年) ($MN) ;

38 導電性インクの世界市場展望、その他の用途別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖