❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

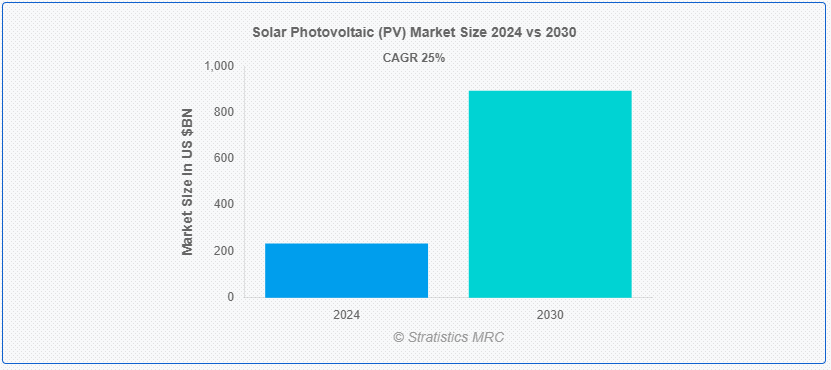

Stratistics MRCによると、世界の太陽光発電(PV)市場は2024年に2,344億ドルを占め、予測期間中の年平均成長率は25.0%で、2030年には8,941億ドルに達する見込みである。 太陽光発電(PV)技術は、半導体材料を使って太陽光を直接電気に変換する。 太陽光が当たると、これらの材料は光起電力効果によって電流を発生させる。 太陽光発電システムは、多くの太陽電池を含むソーラーパネルで構成され、屋根や地面に設置されたり、建材に組み込まれたりする。 太陽光発電システムはクリーンで再生可能なエネルギー源であり、化石燃料への依存を減らし、温室効果ガスの排出を削減する;

世界エネルギー見通し(World Energy Outlook)によると、世界で10億人以上がいまだに電気のない生活を送っている。 国際エネルギー機関(IEA)の最近の推計によると、2023年には約2.8兆米ドルがエネルギーに投資されている。 クリーンエネルギーには1.7兆米ドル以上が費やされている。

マーケット・ダイナミクス:

ドライバー:

太陽光発電資源への投資の増加

太陽光発電資源への投資の増加は、太陽光発電(PV)市場の主要な推進力となっている。 政府や民間団体は、環境面でのメリットと費用対効果を生かすため、多額の資金を太陽エネルギー・プロジェクトに投入している。 こうした投資は、気候変動と闘い、二酸化炭素排出量を削減し、エネルギー自給を達成するために、再生可能エネルギーへの世界的な後押しが原動力となっている。 金融優遇措置、補助金、有利な政策は、太陽光発電技術の採用をさらに後押ししている。 さらに、技術の進歩や規模の経済によって太陽光発電システムのコストは大幅に下がり、投資家にとって魅力的なものとなって市場成長を加速させている。

抑制:。

変換効率が低い。

太陽光発電(PV)セルの変換効率は、太陽光がどれだけ効率よく電気に変換されるかを示すもので、PV市場にとって重要な要素である。 技術の進歩にもかかわらず、平均的な商業用PVセルは、受け取った太陽エネルギーの約15~20%しか変換できない。 この比較的低い変換効率により、エネルギー出力全体が制限され、エネルギー需要を満たすためにはより大規模な設備が必要となる。 材料の品質、環境条件、技術固有の物理的限界などの要因が、この効率抑制に寄与している。

機会:。

有利な政府政策と今後のプロジェクト。

有利な政府政策と今後のプロジェクトが、太陽光発電(PV)市場に大きなチャンスをもたらしている。 多くの政府は、税額控除、補助金、固定価格買取制度などのインセンティブを導入し、太陽エネルギーの導入を促進している。 二酸化炭素排出量の削減と再生可能エネルギーの普及を目的とした政策が、太陽光発電プロジェクトへの投資を後押ししている。 さらに、エネルギー自給の推進と太陽電池技術のコスト低下が、太陽光発電を新エネルギー・プロジェクトの魅力的な選択肢にしている。 今後予定されている大規模な太陽光発電の設置や、住宅や商業ビルへの太陽光発電の統合は、この市場の成長の可能性をさらに際立たせている。

脅威:

大規模な陸上電源

原子力発電所や石炭発電所のような大規模な陸上電源は、太陽光発電(PV)市場に大きな競争脅威をもたらす。 これらの伝統的なエネルギー源は、確立されたインフラ、安定したエネルギー出力、場合によっては規模の経済によるメガワット時当たりのコスト低減といったメリットを享受していることが多い。 太陽光発電が直面するような間欠性の問題を抱えることなくベースロード電力を供給できることから、エネルギー・グリッドや政策立案者にとって魅力的な存在となりうる。 さらに、化石燃料や原子力エネルギーに対する補助金や規制支援は、太陽光発電技術の成長と普及をさらに困難にする可能性がある;

COVID-19の影響:

COVID-19の流行はサプライチェーンに大きな影響を与えたが、市場成長への影響はごくわずかであった。 太陽光発電と関連技術のコスト低下が、世界の太陽光発電市場を牽引している。 規模の経済、材料効率の向上、製造の最適化などがその理由である。 しかし、予想される期間を通じて、風力やバイオエネルギーのような他のグリーン技術の開発を含む問題は、市場の拡大を抑制すると予想される。

地上設置型セグメントが予測期間中最大になる見込み。

地上設置型セグメントは、公益事業規模のプロジェクトの増加、太陽エネルギー目標、太陽光発電設置コストの低下により、有利な成長を遂げると推定されている。 大規模太陽光発電プロジェクトは、エネルギー源を多様化し、化石燃料による発電への依存を軽減するために世界各国で計画されている。 そのため、大規模な太陽光発電プロジェクトの設置が増加しており、上記のような背景から、予測期間中は地上設置型太陽光発電が支配的なセグメントになると予想される。

住宅分野が予測期間中に最も高いCAGRが見込まれる。

住宅用セグメントは予測期間中に最も速いCAGRの成長が見込まれる。初期投資コストの低下と太陽電池モジュールの効率向上により、住宅用セグメントは大きな発展を遂げると予想される。 しかし、連邦政府による優遇措置が終了した後は、特に住宅分野からの設置が減少すると予想される。 予測期間中、発電と低コストの住宅暖房に使用されるため、太陽光発電システムの人気が高まり、市場の拡大が予想される。

最大のシェアを占める地域:アジア太平洋地域が最大のシェアを占めると予測されている。

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予測されている。 この分野で設置容量が最も大きい主要市場は発展途上国である。 過去数年間、太陽光発電産業はこの地域のどの国よりも急速に発展してきた。 JNNSMは、太陽光発電の普及に向けた政治的環境を整備することで、インドを太陽エネルギーの世界的リーダーとして位置づけることを目指している。 予測期間中、計画中の太陽光発電プロジェクト、有利な政府政策、太陽光発電モジュールや関連システムの価格下落などの要因が、この地域の太陽光発電市場を推進すると予想される。

CAGRが最も高い地域:

予測期間中のCAGRは、北米が最も高いと予測されている。 北米政府は、国中に数多くの太陽光発電プロジェクトやCSPプロジェクトを立ち上げている。 そのひとつが、ソノラ州プエルト・リベルタにある46.8MW容量の太陽光発電施設である。 その結果、予測期間中、国内の太陽光発電システムに対する需要は増加すると予想される。 さらに、再生可能エネルギー要件の達成に向けた圧力が高まった結果、電力会社セクターは大幅な容量増設を行うと予想される。 また、太陽光屋根上太陽光発電に特化した規制やインセンティブの結果、住宅用設置も予測期間中に増加すると予想される。

市場の主なプレーヤー:太陽光発電市場の主なプレーヤーには、以下のようなものがある。

太陽光発電(PV)市場の主要企業には、Acciona SA、BrightSource Energy Inc.、Canadian Solar Inc.、First Solar Inc.、Hanwha Q Cells Co. Ltd.、JA Solar Holdings Co. Ltd.、JinkoSolar Holding Co. Ltd.、LONGi Green Energy Technology Co. Ltd.、Nextera Energy Sources LLC、Risen Energy、Royal Dutch Shell PLC、Sembcorp Energy India Ltd.、シャープ株式会社、SunPower Corporation、Suntech Power Holding Co.

2024年5月、太陽光発電とエネルギー貯蔵資産の世界的な開発・所有者であるカナディアン・ソーラー社は、最大13億ユーロの画期的なマルチカレンシー・リボルビング・クレジット・ファシリティの確保に成功したと発表した。 この契約は、リカレント・エナジー社と参加金融機関10社によって締結され、欧州数カ国にまたがる再生可能エネルギー・プロジェクトの建設資金を調達することを目的としている。

2024年4月、インド銀行はTata Power Solar Systems Ltd.(TPSSL)と戦略的パートナーシップを締結した。 (TPSSL)と戦略的パートナーシップを締結し、住宅消費者の設置に対する金融支援を提供することで、太陽エネルギー導入を促進する。 この提携は、PM Surya Ghar Muft Bijli Yojanaスキームで3キロワットまで、通常のスキームで3キロワットから10キロワットまでの設置に資金援助を提供することを目的としていると、公共部門の貸し手は声明で述べた。

Types Covered:

– マルチシリコン

– モノシリコン ;

Intstallations Covered:

– Ground Mounted

– Rooftop

– Other Installations ;

Grid Types Covered:

– Off Grid

– On Grid ;

Technologies Covered:

– 単結晶シリコン

– 多結晶シリコン

– 薄膜

– その他の技術 ;

Applications Covered:

– Residential

– Commercial

– Utilities

– Industrial

– Other Applications ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 世界の太陽光発電(PV)市場、タイプ別

5.1 はじめに

5.2 マルチシリコン

5.

6 世界の太陽光発電(PV)市場、設置別

6.1 はじめに

6.2 地上設置型

6.3 屋上設置型

6.4 その他の設置場所

;

7 世界の太陽光発電(PV)市場、グリッドタイプ別

7.1 はじめに

7.2 オフグリッド

7.3 On Grid

;

8 世界の太陽光発電(PV)市場、技術別

8.1 はじめに

8.2 単結晶シリコン

8.3 多結晶シリコン

8.4 薄膜

8.5 その他の技術

9 世界の太陽光発電(PV)市場、用途別

9.1 はじめに

9.2 住宅

9.3 商業

9.4 ユーティリティ

9.5 産業用

9.

10 世界の太陽光発電(PV)市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 Rest of Middle East & Africa

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 新製品投入

11.4 事業拡大

11.5 Other Key Strategies

12 Company Profiling

12.1 Acciona SA

12.2 BrightSource Energy Inc.

12.3 Canadian Solar Inc.

12.4 First Solar Inc.

12.5 Hanwha Q Cells Co. Ltd.

12.6 JA Solar Holdings Co. Ltd.

12.7 JinkoSolar Holding Co. Ltd.

12.8 LONGi Green Energy Technology Co. Ltd.

12.9 Nextera Energy Sources LLC

12.10 Risen Energy

12.11 Royal Dutch Shell PLC

12.12 Sembcorp Energy India Ltd

12.13 Sharp Corporation

12.14 SunPower Corporation

12.15 Suntech Power Holding Co.

12.16 Tata Power Solar Systems Ltd.

12.17 Trina Solar Ltd.

List of Tables ;

1 太陽光発電(PV)の世界市場展望、地域別(2022-2030年) ($MN) ;

4 太陽光発電(PV)の世界市場展望、モノシリコン別(2022-2030年) ($MN)

5 太陽光発電(PV)の世界市場展望、設置別(2022-2030年) ($MN) ;

6 太陽光発電(PV)の世界市場展望:地上設置型別(2022-2030年) ($MN) ;

7 太陽光発電(PV)の世界市場展望:屋上設置(2022-2030年)別 ($MN)

8 太陽光発電(PV)の世界市場展望:その他の設置(2022-2030年)別 ($MN) ;

9 太陽光発電(PV)の世界市場展望:グリッドタイプ別(2022-2030年) ($MN) ;

10 太陽光発電(PV)の世界市場展望:オフグリッド別(2022-2030年) ($MN)

11 太陽光発電(PV)の世界市場展望:オングリッド別(2022-2030年) ($MN) ;

12 太陽光発電(PV)の世界市場展望、技術別(2022-2030年) ($MN)

13 太陽光発電(PV)の世界市場展望、単結晶シリコン別(2022-2030年) ($MN) ;

14 太陽光発電(PV)の世界市場展望、多結晶シリコン別(2022-2030年) ($MN)

15 太陽光発電(PV)の世界市場展望、薄膜別(2022-2030年) ($MN) ;

16 太陽電池 (PV) の世界市場展望、その他の技術別 (2022-2030) ($MN)

17 太陽電池 (PV) の世界市場展望、用途別 (2022-2030) ($MN) ;

20 太陽光発電(PV)の世界市場展望:公益事業別(2022-2030年) ($MN)

21 太陽光発電(PV)の世界市場展望:産業別(2022-2030年) ($MN) ;

22 太陽光発電(PV)の世界市場展望:その他の用途別(2022-2030年) ($MN) ;

23 北米の太陽光発電(PV)市場展望、国別 (2022-2030年) ($MN)

24 北米の太陽光発電(PV)市場展望、タイプ別 (2022-2030年) ($MN) ;

25 北米太陽光発電(PV)市場展望、マルチシリコン別 (2022-2030) ($MN)

26 北米太陽光発電(PV)市場展望、モノシリコン別 (2022-2030) ($MN) ;

27 北米太陽光発電(PV)市場展望、設置(2022-2030年)別 ($MN)

28 北米太陽光発電(PV)市場展望、地上設置(2022-2030年)別 ($MN) ;

29 北米太陽光発電(PV)市場展望、屋上設置(2022-2030年)別 ($MN)

30 北米太陽光発電(PV)市場展望、その他設置(2022-2030年)別 ($MN) ;

31 北米太陽光発電(PV)市場展望:グリッドタイプ別(2022-2030年) ($MN)

32 北米太陽光発電(PV)市場展望:オフグリッド別(2022-2030年) ($MN) ;

33 北米太陽光発電(PV)市場展望、オングリッド別(2022-2030年) ($MN)

34 北米太陽光発電(PV)市場展望、技術別(2022-2030年) ($MN) ;

35 北米太陽光発電(PV)市場展望、単結晶シリコン別 (2022-2030) ($MN)

36 北米太陽光発電(PV)市場展望、多結晶シリコン別 (2022-2030) ($MN) ;

37 北米太陽光発電(PV)市場展望、薄膜別(2022-2030年) ($MN)

38 北米太陽光発電(PV)市場展望、その他技術別(2022-2030年) ($MN) ;

39 北米太陽光発電(PV)市場展望、用途別(2022-2030年) ($MN)

40 北米太陽光発電(PV)市場展望、住宅用(2022-2030年) ($MN) ;

41 北米の太陽光発電(PV)市場展望:商業用(2022-2030年) ($MN)

42 北米の太陽光発電(PV)市場展望:公益事業(2022-2030年) ($MN) ;

43 北米の太陽光発電(PV)市場の展望:産業別(2022-2030年) ($MN)

44 北米の太陽光発電(PV)市場の展望:その他の用途別(2022-2030年) ($MN) ;

45 欧州太陽光発電(PV)市場展望:国別(2022-2030年) ($MN)

46 欧州太陽光発電(PV)市場展望:タイプ別(2022-2030年) ($MN) ;

47 欧州太陽光発電(PV)市場展望:マルチシリコン別(2022-2030年) ($MN)

48 欧州太陽光発電(PV)市場展望:モノシリコン別(2022-2030年) ($MN) ;

49 欧州太陽光発電(PV)市場展望:設置工事別(2022-2030年) ($MN) ;

50 欧州太陽光発電(PV)市場の展望:地上設置型(2022-2030年) ($MN)

51 欧州太陽光発電(PV)市場の展望:屋上設置型(2022-2030年) ($MN) ;

52 欧州太陽光発電(PV)市場展望:その他設置施設別(2022-2030年) ($MN)

53 欧州太陽光発電(PV)市場展望:グリッドタイプ別(2022-2030年) ($MN) ;

54 欧州太陽光発電(PV)市場展望:オフグリッド別(2022-2030年) ($MN)

55 欧州太陽光発電(PV)市場展望:オングリッド別(2022-2030年) ($MN) ;

56 欧州太陽光発電(PV)市場展望:技術別(2022-2030年) ($MN)

57 欧州太陽光発電(PV)市場展望:単結晶シリコン別(2022-2030年) ($MN) ;

60 欧州太陽光発電(PV)市場展望:その他技術別(2022-2030年) ($MN)

61 欧州太陽光発電(PV)市場展望:用途別(2022-2030年) ($MN) ;

62 欧州太陽光発電(PV)市場展望:住宅用(2022-2030年) ($MN)

63 欧州太陽光発電(PV)市場展望:商業用(2022-2030年) ($MN) ;

64 欧州太陽光発電(PV)市場展望:公益事業別(2022-2030年) ($MN)

65 欧州太陽光発電(PV)市場展望:産業別(2022-2030年) ($MN) ;

66 欧州太陽光発電(PV)市場展望:その他の用途別(2022-2030年) ($MN) ;

67 アジア太平洋地域の太陽光発電(PV)市場展望:国別(2022-2030年) ($MN)

68 アジア太平洋地域の太陽光発電(PV)市場展望:タイプ別(2022-2030年) ($MN) ;

69 アジア太平洋地域の太陽光発電(PV)市場展望、マルチシリコン別 (2022-2030) ($MN)

70 アジア太平洋地域の太陽光発電(PV)市場展望、モノシリコン別 (2022-2030) ($MN) ;

71 アジア太平洋地域の太陽光発電(PV)市場展望:設置(2022-2030年)別 ($MN)

72 アジア太平洋地域の太陽光発電(PV)市場展望:地上設置(2022-2030年)別 ($MN) ;

73 アジア太平洋地域の太陽光発電(PV)市場展望:屋上設置(2022-2030年) ($MN)

74 アジア太平洋地域の太陽光発電(PV)市場展望:その他の設置(2022-2030年) ($MN) ;

75 アジア太平洋地域の太陽光発電(PV)市場展望:グリッドタイプ別(2022-2030年) ($MN)

76 アジア太平洋地域の太陽光発電(PV)市場展望:オフグリッド別(2022-2030年) ($MN) ;

77 アジア太平洋地域の太陽光発電(PV)市場の展望:オングリッド別(2022-2030年) ($MN)

78 アジア太平洋地域の太陽光発電(PV)市場の展望:技術別(2022-2030年) ($MN) ;

79 アジア太平洋地域の太陽光発電(PV)市場展望:単結晶シリコン別(2022-2030年) ($MN)

80 アジア太平洋地域の太陽光発電(PV)市場展望:多結晶シリコン別(2022-2030年) ($MN) ;

81 アジア太平洋地域の太陽光発電(PV)市場展望、薄膜別(2022-2030年) ($MN)

82 アジア太平洋地域の太陽光発電(PV)市場展望、その他技術別(2022-2030年) ($MN) ;

83 アジア太平洋地域の太陽光発電(PV)市場展望、用途別(2022-2030年) ($MN)

84 アジア太平洋地域の太陽光発電(PV)市場展望、住宅用(2022-2030年) ($MN) ;

85 アジア太平洋地域の太陽光発電(PV)市場の展望:商業用(2022-2030年) ($MN)

86 アジア太平洋地域の太陽光発電(PV)市場の展望:公益事業(2022-2030年) ($MN) ;

87 アジア太平洋地域の太陽光発電(PV)市場の展望:産業別(2022-2030年) ($MN)

88 アジア太平洋地域の太陽光発電(PV)市場の展望:その他の用途別(2022-2030年) ($MN) ;

89 南米の太陽光発電(PV)市場の展望:国別(2022-2030年) ($MN)

90 南米の太陽光発電(PV)市場の展望:タイプ別(2022-2030年) ($MN) ;

91 南米の太陽光発電(PV)市場展望:マルチシリコン別 (2022-2030) ($MN) ;

92 南米の太陽光発電(PV)市場展望:モノシリコン別 (2022-2030) ($MN)

93 南米の太陽光発電(PV)市場展望:設置別 (2022-2030) ($MN) ;

94 南米の太陽光発電(PV)市場展望:地上設置型(2022-2030年) ($MN)

95 南米の太陽光発電(PV)市場展望:屋上設置型(2022-2030年) ($MN) ;

96 南米の太陽光発電(PV)市場展望:その他の設置施設別(2022-2030年) ($MN)

97 南米の太陽光発電(PV)市場展望:グリッドタイプ別(2022-2030年) ($MN) ;

98 南米の太陽光発電(PV)市場の展望:オフグリッド別(2022-2030年) ($MN)

99 南米の太陽光発電(PV)市場の展望:オングリッド別(2022-2030年) ($MN) ;

102 南米の太陽光発電(PV)市場の展望:多結晶シリコン別(2022-2030年) ($MN)

103 南米の太陽光発電(PV)市場の展望:薄膜別(2022-2030年) ($MN) ;

104 南米の太陽光発電(PV)市場展望、その他の技術別 (2022-2030) ($MN)

105 南米の太陽光発電(PV)市場展望、用途別 (2022-2030) ($MN) ;

106 南米の太陽光発電(PV)市場展望:住宅用(2022-2030年) ($MN)

107 南米の太陽光発電(PV)市場展望:商業用(2022-2030年) ($MN) ;

108 南米の太陽光発電(PV)市場展望、公益事業別(2022-2030年) ($MN)

109 南米の太陽光発電(PV)市場展望、産業別(2022-2030年) ($MN) ;

110 南米の太陽光発電(PV)市場展望:その他の用途別(2022-2030年) ($MN)

111 中東・アフリカの太陽光発電(PV)市場展望:国別(2022-2030年) ($MN) ;

112 中東・アフリカ太陽光発電(PV)市場展望:タイプ別(2022-2030年) ($MN)

113 中東・アフリカ太陽光発電(PV)市場展望:マルチシリコン別(2022-2030年) ($MN) ;

114 中東・アフリカ太陽光発電(PV)市場展望:モノシリコン別(2022-2030年) ($MN)

115 中東・アフリカ太陽光発電(PV)市場展望:設置別(2022-2030年) ($MN) ;

118 中東・アフリカ太陽光発電(PV)市場展望:その他の設置場所別(2022-2030年) ($MN)

119 中東・アフリカ太陽光発電(PV)市場展望:グリッドタイプ別(2022-2030年) ($MN) ;

120 中東・アフリカ太陽光発電(PV)市場展望:オフグリッド別(2022-2030年) ($MN)

121 中東・アフリカ太陽光発電(PV)市場展望:オングリッド別(2022-2030年) ($MN) ;

122 中東・アフリカ太陽光発電(PV)市場展望:技術別(2022-2030年) ($MN)

123 中東・アフリカ太陽光発電(PV)市場展望:単結晶シリコン別(2022-2030年) ($MN) ;

127 中東・アフリカ太陽光発電(PV)市場展望、用途別(2022-2030年) ($MN)

128 中東・アフリカ太陽光発電(PV)市場展望、住宅用(2022-2030年) ($MN) ;

129 中東・アフリカ太陽光発電(PV)市場展望:商業用(2022-2030年) ($MN)

130 中東・アフリカ太陽光発電(PV)市場展望:公益事業(2022-2030年) ($MN) ;

131 中東・アフリカ太陽光発電(PV)市場展望:産業別(2022-2030年) ($MN)

132 中東・アフリカ太陽光発電(PV)市場展望:その他用途別(2022-2030年) ($MN)