❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

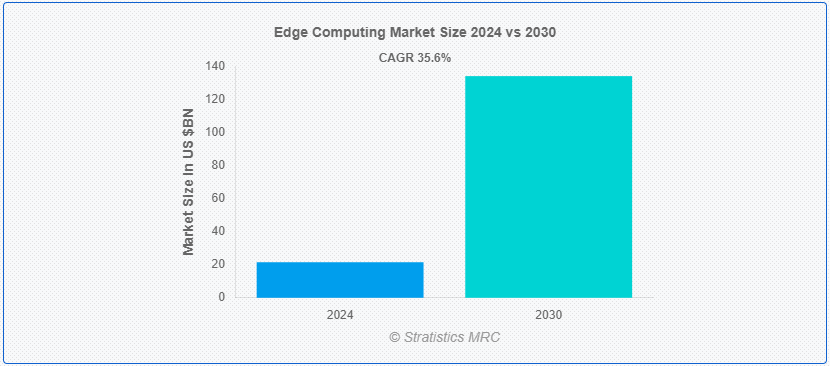

Stratistics MRCによると、世界のエッジコンピューティング市場は2024年に215億ドルを占め、予測期間中の年平均成長率は35.6%で、2030年には1,340億ドルに達すると予測されている。 エッジ・コンピューティングとは、集中型データセンターに依存するのではなく、より発生源に近い場所でデータを処理する手法である。 このアプローチは、データ処理と分析における待ち時間の最小化、効率の向上、スケーラビリティの改善を目的としている。 エッジコンピューティングは、データが生成される場所、通常はネットワークの「エッジ」またはその近くにコンピューティングリソースを配置することで、集中型サーバーへの長距離データ伝送の必要性を減らし、ネットワークの混雑を緩和して応答時間を改善します。 エッジコンピューティングは、モノのインターネット(IoT)デバイス、自律走行車、産業オートメーションなど、リアルタイムのデータ処理を必要とするアプリケーションに特に有益です;

業界の専門家によると、2025年までにデータの75%が中央データセンター以外で作成されるようになるという。 インダストリー4.0、人工知能、IoTなどの新興技術は、予測期間中に世界市場を押し上げる可能性が高い。

市場ダイナミクス:

Driver:

増加するインターネット接続デバイス。

より多くのデバイスがネットワークの周辺部で膨大な量のデータを生成するにつれて、ローカライズされた処理とリアルタイムの分析に対する需要が高まっています。 エッジコンピューティングは、低遅延データ処理を提供し、ネットワークの混雑を緩和し、応答時間を短縮することで、この流入がもたらす課題に対処します。 さらに、分散システムの効率的な管理を可能にし、スケーラビリティと信頼性を高めます。 その結果、インターネットに接続されたデバイスのエコシステムが拡大し、業界全体でエッジコンピューティングソリューションの採用が促進され、エッジインフラ、ソフトウェア、サービスにおける市場の拡大と技術革新が促進される。

制約:。

初期投資が高い。

企業、特に中小企業 (SME) にとって、ハードウェア、ソフトウェア、およびインフラストラクチャの初期費用は高額になりがちです。 さらに、専門的なスキルや専門知識が必要なため、経済的な負担はさらに大きくなります。 このような参入障壁は、特にリソースの限られた組織にとっては、採用率を制限し、市場の拡大を制限する。 さらに、このような多額の投資に関連するリスクが認識されることで、潜在的な購入者がエッジコンピューティングソリューションの探求を躊躇し、業界全体で潜在的なメリットを完全に実現する妨げとなる可能性がある。

機会:。

向上した帯域幅効率。

帯域幅効率の向上は、データ転送と処理能力の強化を可能にすることで、エッジ・コンピューティング市場に大きな影響を与えます。 利用可能な帯域幅をより効率的に利用することで、エッジコンピューティングソリューションは、待ち時間や輻輳を軽減しながら、より大量のデータをシームレスに処理することができます。 この最適化により、デバイスと集中型システム間の通信がより高速かつ確実になり、リアルタイムの分析と意思決定が容易になります。 さらに、ネットワーク・リソースへの負担が軽減されるため、企業のコスト削減につながり、システム全体のパフォーマンスが向上します。

脅威:。

管理の複雑さ

組織が分散ネットワークにエッジノードを展開するにつれ、これらの分散リソースの管理と調整はますます複雑になっています。 ハードウェアとソフトウェアの構成が多様化し、ネットワーク環境も変化するため、エッジ・インフラ全体の監視、トラブルシューティング、セキュリティ確保が複雑化する。 この複雑さには専門的なスキルとリソースが必要であり、企業によってはそれが不足していたり、コストが高かったりする場合があり、市場拡大の妨げとなっている。

COVID-19の影響

COVID-19の流行は市場の成長にも影響を与えており、エッジハードウェア・デバイスの生産が減少している。 パンデミックの初期段階で貿易規制が実施されたため、エッジチップセット、サーバー、その他のデバイスの生産は保留され、世界市場の進展に影響を与えた。 しかし、先端技術の急速な導入とデジタル化により、企業はエッジデバイスの革新的な用途を開発した。 また、IoT医療アプリケーションの導入が進む中、COVID-19の流行時には、エッジコンピューティングが医療業界にとって救命技術となることが証明された。

予測期間中はハードウェアセグメントが最大になると予測。

ハードウェアの需要はマネージドサービス業界で勢いを増しており、予測期間中に最も大きな市場シェアを占めると予測されているため、予測期間中にハードウェアが最大になると予測されている。 IoTおよびIIoTデバイスの数が急速に増加するにつれて、これらのデバイスによって作成されるデータ量も増加している。 そのため、作成されるデータ量に対処するため、企業はクラウドやデータセンターの負荷を軽減するエッジコンピューティング機器を採用している。 このように、ネットワークのエッジにおける安全で効率的なデータ処理の需要は、予測期間中、ハードウェアセグメントの成長を押し上げる可能性が高い。

エネルギー&公益事業セグメントは予測期間中に最も高いCAGRが見込まれる。

デバイスエッジインフラストラクチャに依存するスマートグリッドがエネルギー・ユーティリティ分野の収益成長に貢献すると考えられるため、エネルギー・ユーティリティ分野は予測期間中に最も高いCAGRが見込まれる。 環境持続可能性への取り組みが、太陽光や風力などの代替再生可能電源の開発を含め、世界中で電気事業のサービス効率を向上させる取り組みに拍車をかけている。 スマートグリッドは、リアルタイムの消費制御、スマート家電との統合、分散した再生可能電源からの発電をサポートするマイクログリッドなどの機能を可能にし、運用効率を高めるために世界中で設置されている。

最大のシェアを持つ地域:。

北米は、IIoTとエッジコンピューティングの融合により、米国のメーカーがコネクテッドファクトリーに移行するための好条件を形成しているため、予測期間中に最大の市場シェアを占めると予測されている。 また、エッジ対応ソリューションを開発するためのプラットフォームを提供する新興企業もいくつか出てきており、この地域市場の成長を後押しすると予測されている。 例えば、Telus CommunicationsとMobiledgeX, Inc.は共同でMobiledgeX Early Access Programmeを立ち上げた。 このプログラムにより、開発者は低遅延環境でエッジ対応アプリケーションの構築、テスト、有効性の分析ができるようになり、今後数年間、国内でのエッジコンピューティング技術の成長が加速する。

CAGRが最も高い地域:。

アジア太平洋地域は、メタ、アップル、ネットフリックス、グーグルなどの欧米企業が、広告のターゲティングに個人データを使用する基準を確立することで、世界のデジタル経済を形成しているため、予測期間中のCAGRが最も高いと予測されている。 アリババ、バイドゥ、ファーウェイ、ZTEなどの中国企業は、エッジコンピューティングに裏打ちされた監視技術の将来の方向性を形成している。 中国のこうした取り組みは需要に応えているため、この地域では中国が最も高いシェアを占めている。 例えば、2022年3月、Tata Consultancy Servicesは、Microsoft Azure Private Mobile Edge Computing (Private MEC)による企業向け5Gエッジソリューションスイートの発売を発表した。 このような動きは、予測期間中にアジア太平洋地域におけるエッジコンピューティングの需要を拡大させるだろう;

市場の主要プレイヤー

エッジコンピューティング市場の主要企業には、ABB、Amazon Web Services (AWS), Inc.、Aricent, Inc.、Atos、Capgemini Engineering、Cisco Systems, Inc.、Dell Technologies Inc.、EdgeIQ、General Electric Company、Google LLC、Hewlett Packard Enterprise Development、Honeywell International Inc.、Huawei Technologies Co., Ltd.、IBM Corporation、Intel Corporation、Juniper Networks Inc.、Microsoft Corporation、Rockwell Automation, Inc.、SAP SE、Siemens AGなどがある。

主な展開: 2024年5月、ABBは、世界的な金融危機の影響を受け、世界的な金融危機に直面しています。

2024年5月、ABBはシーメンスの中国における配線アクセサリ事業を買収し、電化ポートフォリオを拡大。 この買収により、ABBは市場でのリーチを拡大し、スマートビルディングにおける地域顧客向けサービスを補完する。

2024年5月、ABBとNiedax Groupは、北米におけるケーブルトレイシステムの需要拡大に対応するため、合弁会社を設立する。 この協業により、ABBの据付製品部門とNiedaxグループの北米におけるケーブルトレイ事業を統合し、新たな合弁会社を設立する。

2024年5月、レノボとシスコ、AIイノベーションへの道を簡素化する戦略的パートナーシップを発表。 両社は、企業の生産性を高めるために、ジェネレーティブなAI機能とデジタル・ワークプレイス・ソリューションを推進する、深く統合されたソリューションを設計、エンジニアリング、提供することに合意しました。

対象コンポーネント:

– ハードウェア

– ソフトウェア

– サービス

対象組織サイズ:

– 中小企業(SMEs)

– 大企業(Large Enterprises

Deployment Models Covered:

– Cloud-Integrated

– On-Premises

– Hybrid ;

対象アプリケーション: セキュリティシステム

– Vehicle-to-Everything (V2X) Communication

– Personalized Marketing & Inventory Management

– Telecommunications

– Other Applications ;

対象エンドユーザー: Logistics

– Retail & E-commerce

– Government & Public Sector

– Agriculture

– Media & Entertainment

– Other End users

Regions Covered:

• North America

o US

o Canada

o Mexico

• Europe

o Germany

o UK

o Italy

o France

o Spain

o Rest of Europe

• Asia Pacific

o Japan

o China

o India

o Australia

o New Zealand

o South Korea

o Rest of Asia Pacific

• South America

o Argentina

o Brazil

o Chile

o Rest of South America

• Middle East & Africa

o Saudi Arabia

o UAE

o Qatar

o South Africa

o Rest of Middle East & Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のエッジコンピューティング市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 ゲートウェイ

5.2.2 センサー

5.2.3 ルーター

5.2.4 エッジノード

5.2.5 その他のデバイス

5.3 ソフトウェア

5.3.1 セキュリティ・ソフトウェア

5.3.2 エッジ管理ソフトウェア

5.3.3 分析ソフトウェア

5.3.4 オペレーティングシステム

5.4 サービス

5.4.1 コンサルティング

5.4.2 統合と実装

5.4.3 トレーニングと教育

5.4;

6 世界のエッジコンピューティング市場、組織規模別

6.1 はじめに

6.2 中小企業(SMEs)

6.

7 世界のエッジコンピューティング市場、展開モデル別

7.1 はじめに

7.2 クラウド統合

7.3 オンプレミス

7.

8 世界のエッジコンピューティング市場、用途別

8.1 はじめに

8.2 交通管理 公共安全

8.3 環境モニタリング

8.4 予知保全 Process Automation

8.5 遠隔監視

8.6 拡張現実(AR)/仮想現実(VR)

8.7 ホームオートメーション & セキュリティシステム

8 車両間通信

8.9 Personalized Marketing & Inventory Management

8.10 Telecommunications

8.

9 世界のエッジコンピューティング市場、エンドユーザー別

9.1 はじめに

9.2 製造業

9.3 エネルギー・公益事業

9.4 ヘルスケア&ライフサイエンス

9.5 運輸&物流

9.6 小売 Eコマース

9.7 政府 公共部門

9.8 農業

9.9 メディア

9.

10 世界のエッジコンピューティング市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

10.6;

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 Expansions

11.

12 会社プロファイル

12.1 ABB

12.2 Amazon Web Services (AWS), Inc.

12.3 Aricent, Inc

12.4 Atos

12.5 Capgemini Engineering

12.6 Cisco Systems, Inc.

12.7 Dell Technologies Inc.

12.8 EdgeIQ

12.9 General Electric Company

12.10 Google LLC

12.11 Hewlett Packard Enterprise Development

12.12 Honeywell International Inc.

12.13 Huawei Technologies Co、 Ltd.

12.14 IBM Corporation

12.15 Intel Corporation

12.16 Juniper Networks Inc.

12.17 Microsoft Corporation

12.18 Rockwell Automation, Inc

12.19 SAP SE

12.20 Siemens AG

表一覧 ;

1 世界のエッジコンピューティング市場展望、地域別 (2022-2030) ($MN) ;

2 エッジコンピューティングの世界市場展望、コンポーネント別(2022-2030年) ($MN)

3 エッジコンピューティングの世界市場展望、ハードウェア別(2022-2030年) ($MN) ;

4 エッジコンピューティングの世界市場展望、ゲートウェイ別 (2022-2030年) ($MN)

5 エッジコンピューティングの世界市場展望、センサー別 (2022-2030年) ($MN) ;

6 エッジコンピューティングの世界市場展望、ルーター別 (2022-2030) ($MN)

7 エッジコンピューティングの世界市場展望、エッジノード別 (2022-2030) ($MN) ;

8 世界のエッジコンピューティング市場の展望、その他のデバイス別 (2022-2030) ($MN) ;

11 エッジコンピューティングの世界市場展望、エッジ管理ソフトウェア別 (2022-2030) ($MN) ;

12 エッジコンピューティングの世界市場展望、分析ソフトウェア別 (2022-2030) ($MN) ;

18 エッジコンピューティングの世界市場展望、組織規模別 (2022-2030) ($MN) ;

19 エッジコンピューティングの世界市場展望、中小企業(SMEs)別(2022-2030年) ($MN)

20 エッジコンピューティングの世界市場展望、大企業別(2022-2030年) ($MN) ;

21 エッジコンピューティングの世界市場展望、展開モデル別 (2022-2030) ($MN) ;

22 エッジコンピューティングの世界市場展望、クラウド統合型別(2022-2030年) ($MN)

23 エッジコンピューティングの世界市場展望、オンプレミス別(2022-2030年) ($MN) ;

24 エッジコンピューティングの世界市場展望、ハイブリッド別 (2022-2030年) ($MN)

25 エッジコンピューティングの世界市場展望、アプリケーション別 (2022-2030年) ($MN) ;

26 エッジコンピューティングの世界市場展望、交通管理・公共安全別 (2022-2030) ($MN) ;

27 エッジコンピューティングの世界市場展望:環境モニタリング別(2022-2030年) ($MN)

28 エッジコンピューティングの世界市場展望:予知保全・プロセス自動化別(2022-2030年) ($MN)

29 エッジコンピューティングの世界市場展望:遠隔モニタリング別(2022-2030年) ($MN) ;

30 エッジコンピューティングの世界市場展望、拡張現実(AR)/仮想現実(VR)別(2022-2030年)($MN)

31 エッジコンピューティングの世界市場展望、ホームオートメーション&セキュリティシステム別(2022-2030年)($MN) ;

32 エッジコンピューティングの世界市場展望:Vehicle-to-Everything (V2X)通信別 (2022-2030)($MN)

33 エッジコンピューティングの世界市場展望:パーソナライズドマーケティング&;在庫管理別 (2022-2030)($MN)

34 エッジコンピューティングの世界市場展望:通信別 (2022-2030)($MN) ;

35 エッジコンピューティングの世界市場展望、その他の用途別(2022-2030年) ($MN)

36 エッジコンピューティングの世界市場展望、エンドユーザー別(2022-2030年) ($MN) ;

37 エッジコンピューティングの世界市場展望、製造業別 (2022-2030) ($MN) ;

41 エッジコンピューティングの世界市場展望:小売・Eコマース別(2022-2030年) ($MN)

42 エッジコンピューティングの世界市場展望:政府・公共機関別(2022-2030年) ($MN)

43 エッジコンピューティングの世界市場展望:農業別(2022-2030年) ($MN) ;

44 エッジコンピューティングの世界市場展望、メディア・娯楽別 (2022-2030) ($MN) ;

45 エッジコンピューティングの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖