❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

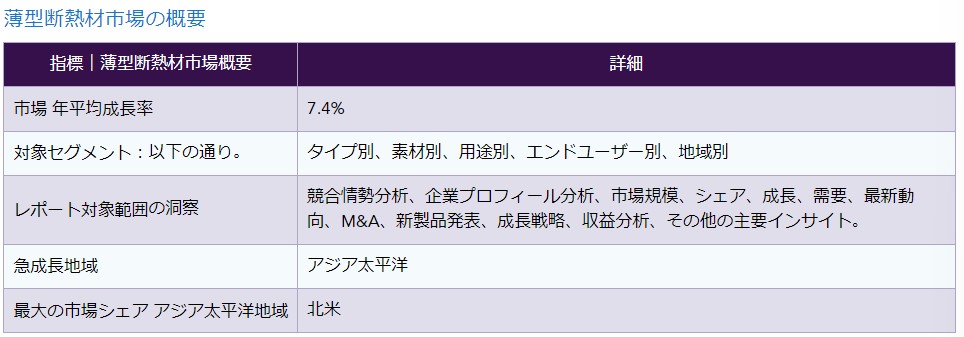

薄型断熱材市場の概要

薄型断熱材市場 は予測期間(2024-2031年)内に年平均成長率7.4%に達する見込みである 。

薄型断熱材は、熱伝導率が低く断熱性の高いシート、フィルム、発泡体、真空断熱パネルなどをカバーする。 薄型断熱材は、断熱材の裏側の腐食を抑えることができるため、ブランケット断熱システムよりも優れた選択肢です。 断熱はさまざまな分野で重要な手順だが、その用途の多くでは、コスト、効率、適応性のすべてが考慮すべき重要な要素である。 その結果、薄型断熱材は重要な研究開発分野になりつつある。 断熱材に関して言えば、省スペースは建設業界だけの問題ではありません。 薄型断熱材の利点は、さまざまな産業で性能に大きな影響を与えます。 例えば、軽量断熱材は、航空宇宙産業や自動車産業において、安全性と性能の適切なバランスを取るために不可欠である。

薄型断熱材市場のダイナミクス

建設・建築業界における優れた断熱サービスへの需要の高まりが、薄型断熱材の市場シェアを押し上げている。 保温包装の採用増加により、薄型断熱材の市場シェアが上昇している。

建設・建築業界における優れた断熱サービスに対する需要の高まりが、薄型断熱材の市場シェアを押し上げている。

薄型断熱材が建築・建設業界で広く使用されているのは、断熱材を提供するという2つの目的を果たすと同時に、業界共通のスペーシングの問題にも対処できるからだ。 インフラ、企業ビル、住宅、その他の建設活動は、急速な拡大と都市化により増加しており、薄型断熱材 の需要が市場で増加している可能性が高い。 さらに、高い断熱値を持つ薄い素材は、すべての建築用途において有益ですが、追加の断熱が制限されがちな改修では特に重要です。 真空断熱と軽量シリカエアロゲルの2つが有望な技術である。 複数の企業が、1インチあたりほぼR-10の熱抵抗を持つ柔軟な断熱材を提供している。 これらの断熱材の用途は、建築用途が検討されている一方で、コストが高いため、パイプなどの工業用途に限定されてきた。

世界の建築・建設業界の2019年の支出額は11兆米ドルを超えた。 2025年末には14兆米ドルに成長し、予測期間中に市場に利益をもたらすと予想されている。 建設業界の専門的な建設作業、ビル建設、土木工学などの様々なセグメントからの収益は、2019年には2,013億1,000万米ドル、867億米ドル、455億5,000万米ドルになると予想されている。 上記のすべての要因と政府の支援は、予測期間中に世界の薄型断熱材市場を推進する可能性が高い。

保温包装の採用が増加していることが、薄型断熱材の市場シェアを伸ばしている。 。

医薬品や食品は、熱や日光から保護するために薄い断熱フィルムを使って包装されることが多い。 シーフード、チョコレート、食肉、ワイン、チーズ、バターなどの加工食品の包装に薄い断熱フィルムが使われることが増えており、市場の成長を支えている。 医薬品は適切な温度で保存されないと、化学組成が変化する可能性がある。 医薬品の化学組成は保温包装によって保存され、輸送中に効能が失われることはありません。 必要な保護の程度は、医薬品分子の安定性によって決定される。 例えば、注射用バイオ医薬品は分子感度が最も高く、室温(CRT)錠剤は安定性が最も高い傾向にあります。 その結果、保温包装は出荷中の医薬品の安全性を保つために利用されている。 世界保健機関(WHO)によると、世界の医療支出は2000年から2017年の間に毎年3.9%増加し、GDPは毎年3.0%増加した。 このように、ヘルスケア分野での支出の増加は、医薬品や食品業界における薄型断熱製品の需要の増加と相まって、最近の同製品の市場シェアを加速させている。

プラスチックの使い過ぎによる環境問題の高まりが、薄型断熱材の市場シェアを大きく脅かしている。

プラスチックは生分解性がなく、環境中で分解されない。 プラスチックベースの薄い断熱フィルムの拡大は、環境に対する懸念の高まりと、発泡ポリスチレンの製造と販売に対する政府の制限によって妨げられている。 断熱材は、ガラス繊維の砂から、発泡プラスチック断熱材の石油化学製品、セルロース断熱材の古新聞に至るまで、さまざまな基本材料から作られている。 マイナス面としては、限られた資源の枯渇と採掘による汚染が、原材料の入手に伴う2つの環境問題である。 さらに、プラスチック断熱材は、エネルギー効率を最大化するためにわずかな厚みを必要とするため、市場で入手可能な断熱材の中で最も熱効率の高い断熱材のひとつである。 そのため、他の素材と比較して大きな需要があります。 既存の構造物にも新しい構造物にも簡単に設置でき、耐久性が非常に高く、建物の寿命を通じて同じ高いレベルで性能を発揮します。 プラスチック断熱材の採用は、こうした一貫した性能の特徴により、長期的に大幅なエネルギー節約をもたらす。 このように、プラスチック断熱材が提供する上記の利点が、プラスチック断熱材の市場シェアを牽引している。 しかし、環境への副作用の増大が、薄型断熱材の全体的な市場シェアに挑戦している主な要因である。

例えば、モロベイ市議会は2016年2月、発泡ポリスチレン(EPS)の使用と販売を制限する条例を承認した。 さらに、薄型断熱材市場の成長を妨げているのは、薄型断熱フィルムが厚型断熱シートと比べて断熱能力が低いことである。

COVID-19による薄型断熱材市場への影響

薄型断熱材産業の拡大は、世界的なコロナウイルスの流行により適度に妨げられている。 薄型断熱材の主な用途は建設と自動車産業である。 閉鎖のため、様々な大規模プロジェクトが期間限定で保留され、この業界における薄型断熱材の需要の落ち込みにつながった。 しかし、状況は改善されつつあり、市場の勢いは予測期間中も続くと予想される。

さらに、製薬・食品業界も薄型断熱材の主要なエンドユーザーである。 医薬品の需要拡大により、19年の間に薄型断熱材のシェアが上昇した。 これとは別に、消費財メーカーや食品・飲料メーカーは、消費の大幅な減少やサプライ・チェーンの混乱に直面している。 家庭内での消費は増加しているが、歴史的に最大のマージンを生み出してきた家庭外消費は実質的に停止しており、covid-19期間中の食品・飲料業界における薄型断熱包装の需要全体の減少につながっている。 しかし、オンライン配送施設は、2019年から2020年の間に薄型断熱材の市場成長に大きなシェアを追加している。

薄型断熱材市場のセグメンテーション分析

世界の薄型断熱材市場は、種類、材料、用途、エンドユーザー、地域によって二分される。

電気および電子産業における熱および電気絶縁のためのプラスチックベースの薄型断熱材の使用の増加が、薄型断熱材市場を前進させている。 。

世界の薄型断熱材市場は、エアロゲル、金属、発泡プラスチック、その他に分けられる。 前述の種類の材料のうち、発泡プラスチックが世界の薄型断熱材市場で圧倒的な地位を占めている。 この市場を牽引しているのは、プラスチックの費用対効果の高さと熱伝導率・電気伝導率の低さである。 さらに、電気・電子産業における熱・電気絶縁用としてプラスチックベースの薄型断熱材の使用が増加していることも、薄型断熱材市場を前進させている。 さらに、断熱材から配管、窓枠から内装に至るまで、建築用途でプラスチックが採用されるケースが増加している。 プラスチックの人気が高まるのは、耐久性、強度、耐食性、メンテナンスのしやすさ、費用対効果、見た目の美しさなどが理由だ。 冷暖房の必要性は、建物の総エネルギー消費量の60%を占める。 環境への影響を最小限に抑えるには、建物のエネルギー効率を高め、消費されるエネルギーを最小限に抑える必要があります。 断熱材は、これを実現する最もシンプルで費用対効果の高い方法のひとつとして広く認知されている。

プラスチック断熱材は、建物のエネルギー効率の向上やCO2排出量の削減など、持続可能性に関するさまざまな問題に有益である。 建設業界では、プラスチック断熱材が特に持続可能性に効果的に貢献している。 そのため、建設・建築業界では薄型断熱プラスチックが増加しており、このセグメントの世界市場シェアを押し上げている。

薄型断熱材市場の地域別シェア

中国、韓国、日本では自動車産業が高度に発達しており、風力エネルギー、航空宇宙、軍事分野の発展のために同地域で継続的な投資が行われていることから、アジア太平洋地域が世界市場を支配する可能性が高い。

2019年、アジア太平洋地域は大幅なCAGR%の市場シェアで薄型断熱材市場をリードし、北米と欧州がこれに続いた。 急速な人口増加と都市化が、中国やインドのような新興国での建設活動を後押ししており、これがAPAC地域におけるこの市場の成長を推進している。 APAC地域では、建築・建設活動の活発化と石油・天然ガス需要の増加が市場成長に寄与している。 同地域では農村部から都市部への移住が増加し、都市部での住宅建設需要が高まっているため、薄型断熱材市場が拡大している。 アジア太平洋地域の市場を牽引する主な要因としては、建築業界(住宅・非住宅両方)の上昇やプロセス製造の発展が挙げられる。 薄型断熱材市場は、建築・建設業界の需要増加により、インド、インドネシア、中国などの国々で拡大すると予測されている。

石油消費量の増加を受けて、薄い断熱層で熱を防御するパイプラインや貯蔵タンクの開発が進んでいる。 例えば、シノペックは2020年5月、中国の舟山市政府と液化天然ガス(LNG)ターミナル建設に関する28億米ドルの契約を締結した。 2つの埠頭、各容量22万立方メートルのガス貯蔵タンカー4隻、および補助施設を含む第1段階の建設は、2021年前半に開始される予定である。

薄型断熱材企業と競争環境

薄型断熱材市場は、ローカル企業やグローバル企業が存在し、競争が激しい。 市場の成長に貢献している主要企業には、Armacell International GmbH、Johns Manville、Dow Chemical Company、BASF SE、Kingspan Insulation Ltd.、Cabot Corporation、3M Company、Owens Corning、Actis Insulation Ltd.、Huntsman International LLC.、R-50 Systems、Blueshift International Materials, Inc.などがあります;

主要企業は、買収、製品発表、提携などいくつかの成長戦略を採用しており、教育分野におけるIoT市場の世界的な成長に寄与している ;

例えば2018年8月、R-50 Systems, LLCは厚さ1′の真空断熱材Rich-E-Boardを発表した。 これはグリーンで持続可能な超薄型断熱ソリューションで、他のソリューションよりも優れた断熱性能を持ち、建物の改修や構造改修のコストを下げ、居住やビジネスのための使用可能なスペースを増やす。

BASF。

概要: BASF SEは、世界最大の化学メーカーであり、成長中のドイツの多国籍化学企業である。 ヨーロッパ、アジア、オーストラリア、アメリカ大陸、アフリカ、そして80カ国以上にジョイントベンチャーを展開し、6つの統合生産拠点と390の生産拠点で事業を展開している。

製品ポートフォリオ: 当社には以下のような薄型断熱材の製品ポートフォリオがある:

SLENTITE(スレンダイト):この製品は、ポリウレタンを主成分とするエアロゲルとしては初めて製造されたものである。 約90%が空気で構成され、通気性を持つ頑丈なエアロゲル断熱パネルは、従来の素材よりも断熱材を最大50%薄くすることができ、高い美観を保ちながら最適な効率を可能にする。 高性能断熱材のパイオニアである「スレンダイト®」のオープンポーラス構造は、快適な室内環境を生み出すと同時に、光熱費の削減にも貢献します。 その優れた断熱性能(= 18 mW/m -K)は、優れた加工特性によって補完されています。

重要な開発

例えば、2019年03月03日、BASF SEとAspen Aerogels, Inc.は、独占供給契約の補遺に署名することにより、戦略的パートナーシップの拡大を発表した。 この拡張は、新しい不燃性高性能断熱ソリューションの創出と製造を求めるものである。 SLENTEX®を補完するこの新しいソリューションは、主要顧客との初期のテストにおいて、非常に優れた性能を発揮しました。

調査方法と調査範囲

調査方法

調査の目的と範囲

市場の定義と概要

エグゼクティブサマリー

タイプ別市場

材料別市場

用途別市場

エンドユーザー別市場

地域別市場

市場ダイナミクス

市場に影響を与える要因

促進要因

建設・建築業界における優れた断熱サービスに対する需要の高まりが、薄型断熱材の市場シェアを押し上げています。

断熱パッケージの採用増加により、薄型断熱材の市場シェアが上昇

制約要因

プラスチックの過剰使用による環境問題の高まりが薄型断熱材の市場シェアに深刻な影響

機会

XX

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の市場分析

COVID-19のこれまでの市場シナリオ

COVID-19の現在の市場シナリオ

COVID-19後または将来のシナリオ

COVID-19の価格動態

需給スペクトル

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ

はじめに

市場規模分析と前年比成長率分析(%)(繊維タイプ別)

市場魅力度指数(繊維タイプ別

コーティング

導入。

市場規模分析と前年比成長率分析(%)

シート・フィルム

フォーム

真空断熱パネル

その他

素材別

はじめに

市場規模分析と前年比成長率分析(%)(素材別)

市場魅力度指数(素材別)

プラスチックフォーム

はじめに

市場規模分析と前年比成長率分析(%)

エアロゲル

金属

その他

用途別

導入

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数(用途別

建築用断熱材*.

導入

市場規模分析と前年比成長率分析(%)

サーマル・パッケージング

電線・ケーブル

パイプコーティング

その他

エンドユーザー別

市場紹介

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場魅力度指数:エンドユーザー別

自動車

製品紹介

市場規模分析とYoY成長率分析(%)

航空宇宙

建築・建設

石油・ガス

その他

地域別

市場紹介

市場規模分析および前年比成長率分析(%):地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):タイプ別

市場規模分析およびYoY成長率分析(%):素材別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

米国

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):タイプ別

市場規模分析とYoY成長率分析(%):素材別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

ドイツ

イギリス

フランス

イタリア 英国

ロシア

その他のヨーロッパ

南アメリカ

序論

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):タイプ別

市場規模分析および前年比成長率分析(%):素材別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):タイプ別

市場規模分析および前年比成長率分析(%):素材別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%)、エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):タイプ別

市場規模分析および前年比成長率分析(%):素材別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析および前年比成長率分析(%):エンドユーザー別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

BASF SE*.

会社概要

製品ポートフォリオと概要

主要ハイライト

財務概要

アーマセル・インターナショナルGmbH

ジョンズマンビル

ダウ・ケミカル

キングスパンインシュレーション

キャボットコーポレーション

3M社

オーエンズコーニング

アクティス・インシュレーション

ハンツマン・インターナショナルLLC (*リストは除く)

プレミアムインサイト

データエム・インテリジェンス

付録

会社概要とサービス

お問い合わせ

❖本調査資料に関するお問い合わせはこちら❖