❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

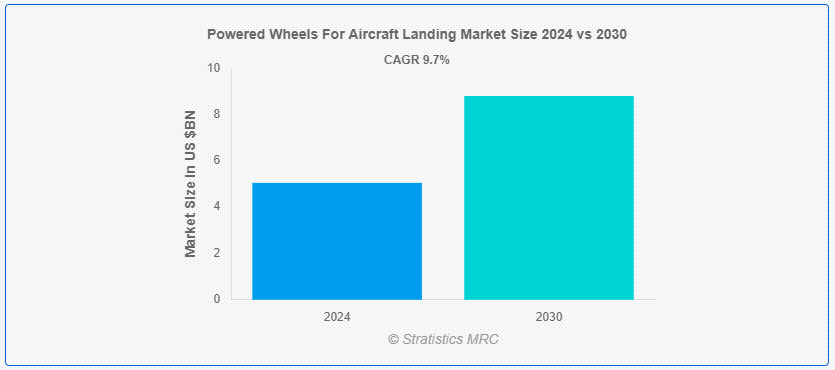

Stratistics MRCによると、航空機着陸用動力車輪の世界市場は2024年に50.5億ドルを占め、予測期間中の年平均成長率は9.7%で2030年には88.0億ドルに達する見込みです。 航空機着陸用動力車輪は、航空機の着陸装置に組み込まれた電動車輪である。 この車輪により、航空機はメインエンジンを使用することなく地上を移動することができ、タキシング時の燃料消費、排出ガス、騒音を削減することができる。 航空機が駐機場で自立して移動できるようにすることで、動力車輪は運航効率を高め、ターンアラウンド時間を短縮し、特に離着陸が頻繁な短距離便において、より持続可能な空港運営に貢献する;

米連邦航空局(FAA)によると、今後20年間で旅客数は年間4.1%増加すると予測されており、航空機の運航は大幅に増加することになる。

市場ダイナミクス

ドライバー: ;

航空機納入数の増加

航空機納入数の増加は、航空機着陸用動力車輪市場の主要な促進要因である。 世界的な航空需要の拡大に伴い、航空会社は保有機体を拡大し、新型航空機の受注増につながっている。 これは、着陸装置の必須部品である動力車輪システムの需要を直接的に押し上げる。 特に人気の高いナローボディ・モデルの航空機生産率が上昇しているため、動力車輪メーカーにとっては、純正部品と交換部品の両方を供給する安定した機会が生まれている。

制約:

認証の課題

厳しい認証要件が、航空機着陸用動力車輪市場に大きな足かせとなっている。 FAAやEASAのような航空当局は、着陸装置システムを含む航空機部品に対して厳格な安全基準を設けている。 新しい動力車輪の設計や技術の認証取得には、広範な試験や文書化を伴う、長くコストのかかるプロセスになる可能性があります。 こうした規制上のハードルは、新製品の革新と市場参入を遅らせ、動力車輪技術の進歩のペースを制限する可能性がある。

機会:

技術の進歩

軽量合金や複合材料などの材料における革新は、ホイールの性能と燃費を向上させることができる。 スマートセンサーとモニタリングシステムの統合は、予知保全を可能にし、安全性を高める。 電動タキシング機能を含む車輪システムの電動化は、排出ガスと運用コストの削減の可能性を提供する。 こうした技術開発は、動力車輪システムにおける製品差別化と付加価値機能の新たな道を開く。

脅威

従来の方法との競争

従来の方法との競争は、確立された慣行とインフラへの依存により、航空機着陸用動力車輪市場に脅威をもたらす。 固定着陸装置システムのような従来の方法は、業界内で実績があり、慣れ親しまれているため、新しい技術の採用には困難が伴う。 変化への抵抗、信頼性への懸念、動力車輪に関連する初期コストの高さなどが、市場の成長を妨げる可能性がある。

COVID-19の影響: ;

COVID-19のパンデミックは航空業界を大きく混乱させ、航空旅行と航空機の注文の急激な減少を引き起こした。 このため、動力車輪やその他の航空機部品の需要が減少した。 しかし、航空旅行が回復するにつれて、パンデミック後の時代に効率改善と運航コスト削減のための新技術が加速する可能性があり、市場が回復する可能性がある。

予測期間中は民間航空機セグメントが最大となる見込み

民間航空機セグメントは、世界的に大量の民間フライトと航空機が運航されているため、市場を支配すると予想される。 航空会社は燃料効率とメンテナンスコストの削減に重点を置いており、先進的な動力車輪システムの需要を牽引している。 この分野は、大手航空会社の継続的な機材更新サイクルと、新興市場における格安航空会社の拡大から利益を得ている。 さらに、民間航空機の大型化に伴い、より高度な着陸装置システムが必要となり、動力車輪の需要をさらに押し上げている。

電動車輪セグメントは予測期間中に最も高いCAGRが見込まれる。

電動車輪は、タキシング作業中の燃料消費と排出を大幅に削減する可能性があるため、予測期間中に牽引力を増している。 この技術により、航空機はメインエンジンを使用せずに地上を移動できるようになり、環境面でもコスト面でもメリットがもたらされる。 持続可能な航空慣行が重視されるようになり、航空宇宙産業全体で電動化が推進されていることが、この分野での急速な進歩の原動力となっている。 さらに、二酸化炭素排出量と運航コストの削減に対する航空会社の関心は、電動車輪システムの採用を加速させると予想される;

最大のシェアを持つ地域:

ヨーロッパ地域は、航空機着陸用動力車輪市場を支配する立場にある。 エアバスやサフランのような大手企業を含む欧州の強力な航空宇宙製造基盤が、市場のリーダーシップに寄与している。 この地域の厳格な環境規制と航空持続可能性への注力は、動力車輪技術の革新を促進している。 さらに、欧州の確立されたMRO(整備、修理、オーバーホール)セクターは、動力車輪システムの強固なアフターマーケットを支えており、市場の支配的地位をさらに強固なものにしている。

CAGRが最も高い地域:

アジア太平洋地域では、航空機着陸用動力車輪市場の急成長が見込まれている。 この成長の原動力は、中国やインドのような国々における航空セクターの拡大であり、航空需要の高まりが航空機の拡大を促進している。 この地域の高い成長率には、国内の航空機製造能力の向上と、航空宇宙産業の発展に向けた政府の取り組みが寄与している。 アジア太平洋地域の空港インフラの近代化も、動力車輪システムを含む高度な着陸装置技術の機会を生み出している。

市場の主要企業

Powered Wheels For Aircraft Landing市場の主要企業には、Safran Landing Systems、RTX Corporation、Honeywell Aerospace、Liebherr-Aerospace、Meggitt PLC、Parker Hannifin Corporation、Crane Aerospace & Electronics、AAR Corp.、Circor Aerospace、Triumph Group、Crane Co.、Beringer Aero、Moog Inc.、Héroux-Devtek Inc.などがある。

主な展開

2024年3月、ハネウェルはチビタナビ・システムズS.p.A.(チビタナビまたは当社)(ユーロネクスト・ミラノ取引所:BIT:CNS)の全株式資本を買収する意向を発表した。 ハネウェルは、シビタナビの発行済み全株式を現金で1株当たり6.30ユーロ(クロージング時の株式価値約2億ユーロ)で取得する自発的公開買付けを開始する。

2024年3月、RTX事業のレイセオンは、ドイツにパトリオット®防空・ミサイル防衛システムを供給する12億ドルの契約を獲得した。 これらのシステムは、パトリオットの追加装備によりドイツの既存の防空インフラを増強する。 契約の範囲には、最新のパトリオット・コンフィギュレーション3+レーダー、ランチャー、コマンド・コントロール・ステーション、関連スペア、サポートが含まれる。

2024年1月、Crane Aerospace & Electronicsは、Interpoint xMORと呼ばれる新しい120W電力変換製品ファミリーを発表した。 Interpoint xMOR製品ファミリーは、コア・アーキテクチャを共有する4つのDC-DCパワー・コンバータを備えており、それぞれ異なる航空宇宙および防衛市場のニーズに対応するよう調整されています。

対象機種:

– 商用機

– 軍用機

– ビジネスジェット

– 一般機

対象ホイールタイプ:

– ランディングギアホイール

– テールホイール

対象技術:

– 電動式車輪

– 油圧式車輪

対象エンドユーザー:

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域uid=”214″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 航空機着陸用動力車輪の世界市場:航空機タイプ別

5.1 はじめに

5.2 民間航空機

5.3 軍用機

5.4 ビジネスジェット

5.

6 世界の航空機着陸用動力車輪市場、車輪タイプ別

6.1 はじめに

6.2 ランディングギアホイール

6.2.1 メインホイール

6.2.2 ノーズホイール

6.

7 世界の航空機着陸用動力車輪市場、技術別

7.1 はじめに

7.2 電動式車輪

7.3 油圧式車輪

;

8 世界の航空機着陸用動力車輪市場:エンドユーザー別

8.1 はじめに

8.2 OEM(相手先ブランド製造)

8.

9 世界の航空機着陸用動力車輪市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 事業拡大

10.

11 会社プロファイル

11.1 Safran Landing Systems

11.2 RTX Corporation

11.3 Honeywell Aerospace

11.4 Liebherr-Aerospace

11.5 Meggitt PLC

11.6 Parker Hannifin Corporation

11.7 Crane Aerospace &

11.8 AAR Corp.

11.9 Circor Aerospace

11.10 トライアンフグループ

11.11 株式会社クレイン

11.12 Beringer Aero

11.13 Moog Inc.

11.14 Héroux-Devtek Inc.

1 航空機着陸用動力車輪の世界市場展望、地域別 (2022-2030) ($MN) ;

2 航空機着陸用電動ホイールの世界市場展望、航空機タイプ別 (2022-2030年) ($MN)

3 航空機着陸用電動ホイールの世界市場展望、民間航空機別 (2022-2030年) ($MN) ;

7 航空機着陸用動力車輪の世界市場展望、車輪タイプ別 (2022-2030年) ($MN)

8 航空機着陸用動力車輪の世界市場展望、着陸装置車輪別 (2022-2030年) ($MN) ;

9 航空機着陸用動力車輪の世界市場展望、メイン車輪別(2022-2030年)($MN) ;

10 航空機着陸用動力車輪の世界市場展望、ノーズホイール別 (2022-2030年) ($MN) ;

11 航空機着陸用動力車輪の世界市場展望、尾輪別 (2022-2030) ($MN) ;

12 航空機着陸用動力車輪の世界市場展望、技術別 (2022-2030年) ($MN)

13 航空機着陸用動力車輪の世界市場展望、電動車輪別 (2022-2030年) ($MN) ;

15 航空機着陸用動力車輪の世界市場展望:エンドユーザー別 (2022-2030) ($MN)

16 航空機着陸用動力車輪の世界市場展望:OEM(相手先ブランド製造)別 (2022-2030) ($MN) ;

17 航空機着陸用電動ホイールの世界市場展望、アフターマーケット別 (2022-2030年) ($MN) ;

18 北米の航空機着陸用動力車輪の市場展望、国別 (2022-2030) ($MN) ;

19 北米の航空機着陸用電動ホイールの市場展望、航空機タイプ別 (2022-2030) ($MN) ;

20 北米の航空機着陸用電動ホイールの市場展望、民間航空機別 (2022-2030) ($MN)

21 北米の航空機着陸用電動ホイールの市場展望、軍用航空機別 (2022-2030) ($MN) ;

22 北米の航空機着陸用電動ホイールの市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

23 北米航空機着陸用電動ホイールの市場展望、一般航空機別 (2022-2030) ($MN) ;

24 北米の航空機着陸用電動ホイールの市場展望、ホイールタイプ別 (2022-2030) ($MN) ;

25 北米の航空機着陸用電動ホイールの市場展望、着陸装置ホイール別 (2022-2030) ($MN)

26 北米の航空機着陸用電動ホイールの市場展望、メインホイール別 (2022-2030) ($MN) ;

28 北米航空機着陸用動力車輪市場展望、尾輪別 (2022-2030) ($MN) ;

29 北米航空機着陸用動力車輪市場展望、技術別 (2022-2030年) ($MN) ;

30 北米の航空機着陸用電動ホイールの市場展望、電動ホイール別 (2022-2030) ($MN)

31 北米の航空機着陸用電動ホイールの市場展望、油圧式ホイール別 (2022-2030) ($MN) ;

32 北米の航空機着陸用動力車輪の市場展望、エンドユーザー別 (2022-2030) ($MN) ;

33 北米航空機着陸用電動ホイールの市場展望:OEM(相手先ブランド製造)別 (2022-2030) ($MN) ;

34 北米航空機着陸用電動ホイールの市場展望:アフターマーケット別 (2022-2030) ($MN) ;

35 航空機着陸用電動ホイールのヨーロッパ市場展望、国別 (2022-2030年) ($MN) ;

38 航空機着陸用電動ホイールのヨーロッパ市場展望、軍用機別 (2022-2030) ($MN)

39 航空機着陸用電動ホイールのヨーロッパ市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

40 航空機着陸用電動ホイールの欧州市場展望、一般航空機別 (2022-2030) ($MN) ;

41 航空機着陸用動力車輪のヨーロッパ市場展望、車輪タイプ別 (2022-2030) ($MN) ;

42 航空機着陸用電動ホイールのヨーロッパ市場展望、着陸装置ホイール別 (2022-2030年) ($MN) ;

45 航空機着陸用動力車輪のヨーロッパ市場展望、尾輪別 (2022-2030) ($MN)

46 航空機着陸用動力車輪のヨーロッパ市場展望、技術別 (2022-2030) ($MN) ;

47 航空機着陸用電動ホイールのヨーロッパ市場展望、電動ホイール別 (2022-2030) ($MN) ;

48 航空機着陸用動力車輪のヨーロッパ市場展望:油圧式車輪別 (2022-2030年) ($MN)

49 航空機着陸用動力車輪のヨーロッパ市場展望:エンドユーザー別 (2022-2030年) ($MN) ;

51 航空機着陸用電動ホイールのヨーロッパ市場展望:アフターマーケット別 (2022-2030年) ($MN)

52 航空機着陸用電動ホイールのアジア太平洋市場展望:国別 (2022-2030年) ($MN) ;

53 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、航空機タイプ別 (2022-2030年) ($MN) ;

54 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、民間航空機別 (2022-2030年) ($MN)

55 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、軍用航空機別 (2022-2030年) ($MN) ;

56 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

57 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、一般航空別 (2022-2030) ($MN) ;

58 アジア太平洋地域の航空機着陸用動力車輪の市場展望、車輪タイプ別(2022-2030年)($MN) ;

59 アジア太平洋地域の航空機着陸用動力車輪の市場展望、着陸装置車輪別 (2022-2030) ($MN)

60 アジア太平洋地域の航空機着陸用動力車輪の市場展望、主車輪別 (2022-2030) ($MN) ;

61 アジア太平洋地域の航空機着陸用動力車輪の市場展望、ノーズホイール別 (2022-2030年) ($MN) ;

62 アジア太平洋地域の航空機着陸用動力車輪の市場展望、尾輪別 (2022-2030) ($MN) ;

63 アジア太平洋地域の航空機着陸用動力車輪の市場展望、技術別 (2022-2030) ($MN) ;

64 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、電動ホイール別 (2022-2030) ($MN)

65 アジア太平洋地域の航空機着陸用電動ホイールの市場展望、油圧式ホイール別 (2022-2030) ($MN) ;

67 アジア太平洋地域の航空機着陸用電動ホイールの市場展望:OEM(相手先ブランド製造)市場別(2022-2030年) ($MN)

68 アジア太平洋地域の航空機着陸用電動ホイールの市場展望:アフターマーケット市場別(2022-2030年) ($MN) ;

69 南米の航空機着陸用電動ホイールの市場展望、国別 (2022-2030) ($MN) ;

70 南米の航空機着陸用電動ホイールの市場展望、航空機タイプ別 (2022-2030) ($MN) ;

71 南米の航空機着陸用電動ホイールの市場展望、民間航空機別 (2022-2030) ($MN) ;

72 南米の航空機着陸用電動ホイールの市場展望、軍用機別 (2022-2030) ($MN)

73 南米の航空機着陸用電動ホイールの市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

77 南米の航空機着陸用動力車輪の市場展望、メイン車輪別 (2022-2030) ($MN) ;

78 南米の航空機着陸用動力車輪の市場展望、ノーズホイール別 (2022-2030) ($MN) ;

79 南米の航空機着陸用動力車輪の市場展望、尾輪別 (2022-2030) ($MN) ;

80 南米の航空機着陸用動力車輪の市場展望、技術別 (2022-2030) ($MN) ;

81 南米の航空機着陸用電動ホイールの市場展望、電動ホイール別 (2022-2030) ($MN) ;

82 南米の航空機着陸用電動ホイールの市場展望、油圧式ホイール別 (2022-2030) ($MN)

83 南米の航空機着陸用電動ホイールの市場展望、エンドユーザー別 (2022-2030) ($MN) ;

85 南米の航空機着陸用電動ホイールの市場展望、アフターマーケット別 (2022-2030年) ($MN)

86 中東の航空機着陸用電動ホイールの市場展望、国別 (2022-2030年) ($MN) ; アフリカ航空機着陸用電動ホイールの市場展望、民間航空機別 (2022-2030年) ($MN)

89 中東・アフリカ航空機着陸用電動ホイールの市場展望、軍用航空機別 (2022-2030年) ($MN) ; アフリカ航空機着陸用電動ホイールの市場展望、一般航空別(2022-2030年)($MN)

92 中東・アフリカ航空機着陸用電動ホイールの市場展望、ホイールタイプ別(2022-2030年)($MN) ; アフリカ航空機着陸用電動ホイールの市場展望、メインホイール別 (2022-2030年) ($MN)

95 中東・アフリカ航空機着陸用電動ホイールの市場展望、ノーズホイール別 (2022-2030年) ($MN) ; アフリカ航空機着陸用電動ホイールの市場展望、技術別 (2022-2030年) ($MN)

98 中東・アフリカ航空機着陸用電動ホイールの市場展望、電動ホイール別 (2022-2030年) ($MN)