❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

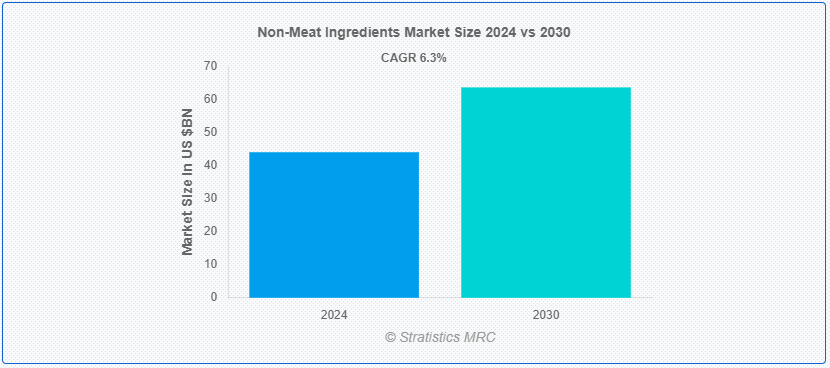

Stratistics MRCによると、世界の非食肉原料市場は2024年に440億ドルを占め、予測期間中の年平均成長率は6.3%で、2030年には636億ドルに達する見込みである。 非食肉原料には、植物由来やその他の非動物由来の様々な製品が含まれる。 一般的な例としては、ニンジン、ホウレンソウ、ジャガイモなどの野菜類、リンゴ、ベリー類、柑橘類などの果物類、米、キヌア、オーツ麦などの穀物類、豆類、レンズ豆、ひよこ豆などの豆類、アーモンド、チア、亜麻などのナッツ類や種子類、アーモンドミルク、豆乳ヨーグルト、ココナッツチーズなどの乳製品代替品、豆腐、テンペ、セイタンなどがある。 バジル、ターメリック、醤油などのハーブ、スパイス、調味料は風味を加える。 これらの食材は、ベジタリアン、ビーガン、その他の植物ベースの食事には欠かせないもので、必要不可欠な栄養素とバラエティーを提供する。

FAOによると、北米は一人当たりの肉消費量が最も多く、2016年から2018年の間に一人当たりおよそ95キロ消費している。

市場ダイナミクス: ;

促進要因: ;

植物性タンパク質代替食品への需要の高まり

植物由来の食事に関連する健康上の利点、環境持続可能性への懸念、動物福祉に関連する倫理的配慮に対する消費者の意識の高まり。 その結果、豆類、ナッツ類、種子、穀物、植物性タンパク質単離物など、幅広い非肉原材料に対する需要が急増している。 メーカーは、肉の代替品、乳製品の代替品、タンパク質が豊富なスナックなどの革新的な植物性製品を開発することで対応している。 その結果、製品の多様化が進み、飲料、ベーカリー製品、栄養補助食品など、従来の食品以外の分野にもビジネスチャンスが広がっている。

抑制:

消費者の認識と透明性

天然」や「植物由来」といった曖昧な用語など、表示方法に関する誤った情報や明確性の欠如は、消費者を混乱させ、製品の主張に対する信頼を損なう可能性がある。 肉以外の原材料に含まれるアレルゲン、遺伝子組み換え作物、化学添加物に関する懸念は、消費者の意思決定をさらに複雑にし、購入をためらわせたり、消極的にさせたりする。 さらに、従来の食肉製品と比べて製品の品質や味にばらつきがあることが、植物由来の選択肢を完全に受け入れることを消費者に躊躇させることもある。 味、食感、成分組成に基づく否定的な経験や認識は、リピート購入や市場成長に影響を与える可能性がある。

チャンス

クリーンラベルと天然素材への注目

クリーン・ラベルのトレンドは透明性を重視するもので、消費者は人工添加物や保存料、遺伝子組み換え作物(GMO)を含まない製品を求めるようになっている。 このため、非食肉原料市場のメーカー各社は、植物性タンパク質、全粒穀物、ナッツ、種子などの天然原料を使用した製品の改良に取り組んでいる。 その結果、健康志向で環境的に持続可能なライフスタイルに沿った、最小限の加工で認知度の高い原料への需要が高まり、市場を後押ししている。

脅威

規制の監視

厳しい規制は、製造業者にとって運営コストを増加させる可能性があり、コンプライアンスを確保するための試験、認証、文書化への投資を必要とする。 さまざまな地域や国にまたがる複雑な規制の枠組みは、特に経営資源の限られた中小企業や新興企業にとって、市場参入や拡大の障壁となりうる。 これは、企業が研究開発に投資するよりも規制要件を乗り切ることに集中するため、イノベーションを阻害し、製品の多様化を制限する可能性がある。

Covid-19の影響: ;

当初、サプライチェーンの混乱と物流の問題は、食材の入手可能性と価格に影響を与えた。 消費者の備蓄や、保存のきく食品やパントリー商品への購買行動のシフトは、豆類、穀物、植物性タンパク質など、特定の非食肉成分の需要を押し上げた。 しかし、外食施設の閉鎖や非必需品への消費支出の減少は、一時的に市場の成長を鈍化させた。

予測期間中、香料セグメントが最大となる見込み

予測期間中、香料セグメントが最大となる見込みである。香料には、天然香料、人工香料、ハーブ、スパイス、調味料ブレンドが含まれ、食肉製品に一般的に関連する風味を再現または強化するために使用される。 さらに、香味料における技術革新により、メーカーは肉の味と食感を忠実に模倣した製品を製造できるようになり、ベジタリアン、ビーガン、フレキシタリアンの食生活に移行する消費者にアピールできるようになった。 これは、食肉以外の選択肢の多様性と食べやすさを拡大することで、市場の成長に寄与している。

植物由来セグメントは予測期間中に最も高いCAGRが見込まれる

豆類、穀物、ナッツ、種子、野菜などの植物由来原料は、健康上の利点が認識され、持続可能性の利点があり、ベジタリアン、ビーガン、フレキシタリアンなどの食生活のトレンドに合致しているため、ますます好まれるようになっている。 このため、従来の動物由来原料にとどまらず、健康志向や環境意識の高い消費者層の拡大に対応した製品も提供されるようになっている。

最大のシェアを占める地域:

北米が予測期間中最大の市場シェアを占めると予測されるのは、健康志向、環境問題、倫理的配慮を背景とした植物由来の食事に対する消費者の嗜好の高まりが、非肉原材料の需要を大幅に押し上げているためである。 この傾向は、食品イノベーションと製品開発のための強力なインフラストラクチャーによって支えられており、植物ベースの肉代替品、乳製品代替品、植物由来タンパク質製品の多様化につながっている。

CAGRが最も高い地域:

アジア太平洋地域は、自然派製品やクリーンラベル製品の市場が確立しており、メーカーが健康志向の消費者の共感を得られる植物由来の原料を使用することを奨励しているためである。 同地域の規制枠組みも食品の安全性と透明性を優先しており、製品の配合や表示方法に影響を与えている。 さらに、大手食品・飲料企業が存在し、堅牢な小売・電子商取引インフラが整備されているため、非食肉原料の市場成長と入手がさらに容易になっている。

市場の主要プレーヤー

非肉原材料市場の主要企業には、Archer Daniels Midland Company、Associated British Foods plc、Koninklijke Dsm N.V.、DuPont de Nemours Inc.、Kerry Group PLC、Ingredion Incorporated、BASF SE、Advanced Food Systems, Inc.、Aliseia SRL、Kerry Group plc、Ingredion、Cargill, Incorporated、Mosaic Flavors、Essentia Protein Solutions、Wenda Ingredients、Hydrosol Gmbh & Co. Kg、ファイバースター、日研フーズ、パルスガード、ナッソー食品株式会社

主な進展

2024年7月、BASFと「Pragati」はSuCCESSコードにより、バイオベースのフットウェア・ソリューションに完全な透明性とトレーサビリティを拡大。 Pragatiは、認定された持続可能なひまし油の基準を設定する統一持続可能性コードSuCCESS(Sustainable Castor Caring for Environmental and Social Standards)と共に設立された。

2024年6月、ADM社はリコール対象を拡大し、様々な飼料製品のロットを追加する。 特定のロットはマグネシウム、ナトリウム、カルシウム、塩化物および/またはリンの濃度が高い可能性があり、牛、鶏、馬、ヤギ、子羊、ラマ、ウサギ、羊、豚に害を及ぼす可能性がある。

204年3月、ADMとWater.orgは、安全な水と衛生設備への世界的なアクセスを増やすために提携しました。 ADMは、Water.orgに100万ドルの寄付を行うことで、安全な水と衛生設備を世界中に提供するというコミットメントをさらに強化し、世界規模で数百万人の生活を変革するWater.orgの非営利組織の取り組みを支援する。

対象製品の種類

– 結合剤

– 拡張剤

– 充填剤

– 香料

– 着色剤 ;

– 保存料

– 食塩

– テクスチャリング剤

– その他の製品タイプ ;

対象となる種類:

– 生加工

– 調理済み

– 生加工

– 生発酵ソーセージ

– その他の種類 ;

対象ソース:

– 植物由来

– 動物由来

– 化学物質 ;

対象形態:

– 液体

– 固体

対象用途:

– ベーカリー & 製菓

– 乳製品 & 乳製品代替品

– 肉の代替品

– その他の用途

対象地域uid=”97″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競合

5 世界の非食肉成分市場:製品タイプ別

5.1 はじめに

5.2 バインダー

5.3 エクステンダー

5.4 充填剤

5.5 香料

5.6 着色料

5.7 保存料

5.8 食塩

5.9 テクスチャー剤

5.10 その他の製品タイプ

6 世界の非肉類成分市場、タイプ別

6.1 はじめに

6.2 生鮮加工

6.3 調理済み

6.4 生調理済み

6.5 生発酵ソーセージ

6.6 その他のタイプ

7 世界の非肉原材料市場、供給元別

7.1 はじめに

7.2 植物由来

7.3 動物由来

7.4 化学物質

8 世界の非肉原材料市場、形態別

8.1 はじめに

8.2 液体

8.3 固形

9 世界の非食肉成分市場、用途別

9.1 はじめに

9.2 ベーカリー・菓子

9.3 Dairy & Dairy Alternatives

9.4 Meat Substitutes

9.5 その他の用途

10 世界の非肉原材料市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主な展開

11.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

11;

12 企業プロファイリング

12.1 Archer Daniels Midland Company

12.2 Associated British Foods plc

12.3 Koninklijke Dsm N.V

12.4 DuPont de Nemours Inc

12.5 Kerry Group PLC

12.6 Ingredion Incorporated

12.7 BASF SE

12.8 Advanced Food Systems, Inc.

12.9 Aliseia SRL

12.10 Kerry Group plc

12.11 Ingredion

12.12 Cargill, Incorporated

12.13 Mosaic Flavors

12.14 Essentia Protein Solutions

12.15 Wenda Ingredients

12.16 Hydrosol Gmbh &; Co. Kg

12.17 ファイバースター

12.18 Nikken Foods

12.19 Palsgaard

12.20 Nassau Foods, Inc

List of Tables

12;

1 世界の非肉原材料市場展望、地域別 (2022-2030) ($MN)

2 世界の非肉原材料市場展望、製品タイプ別 (2022-2030) ($MN) ;

3 非食肉成分の世界市場展望、結合剤別 (2022-2030年) ($MN)

4 非食肉成分の世界市場展望、エクステンダー別 (2022-2030年) ($MN) ;

7 食肉以外の原料の世界市場展望、着色料別 (2022-2030) ($MN)

8 食肉以外の原料の世界市場展望、保存料別 (2022-2030) ($MN) ;

9 食肉以外の原料の世界市場展望、塩類別 (2022-2030) ($MN)

10 食肉以外の原料の世界市場展望、テクスチャリング剤別 (2022-2030) ($MN) ;

11 非食肉成分の世界市場展望、その他の製品タイプ別 (2022-2030年) ($MN)

12 非食肉成分の世界市場展望、タイプ別 (2022-2030年) ($MN) ;

13 世界の非食肉原料の市場展望、生鮮加工品別 (2022-2030年) ($MN)

14 世界の非食肉原料の市場展望、調理済み食品別 (2022-2030年) ($MN) ;

15 非肉原材料の世界市場展望、調理済み生ソーセージ別 (2022-2030年) ($MN)

16 非肉原材料の世界市場展望、発酵済み生ソーセージ別 (2022-2030年) ($MN) ;

17 非肉原材料の世界市場展望、その他のタイプ別 (2022-2030年) ($MN)

18 非肉原材料の世界市場展望、ソース別 (2022-2030年) ($MN) ;

19 世界の非肉原材料市場の展望、植物由来別 (2022-2030年) ($MN)

20 世界の非肉原材料市場の展望、動物由来別 (2022-2030年) ($MN) ;

21 非食肉成分の世界市場展望、化学物質別 (2022-2030) ($MN)

22 非食肉成分の世界市場展望、形態別 (2022-2030) ($MN) ;

23 世界の非肉類成分の市場展望、液体別 (2022-2030年) ($MN)

24 世界の非肉類成分の市場展望、固体別 (2022-2030年) ($MN) ;

27 世界の非肉原材料市場の展望、乳製品・乳製品代替品別 (2022-2030年) ($MN)

28 世界の非肉原材料市場の展望、肉代替品別 (2022-2030年) ($MN) ;

29 世界の非肉原材料市場の展望、その他の用途別 (2022-2030) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖