❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ディーゼルエンジン市場規模 2024-2028

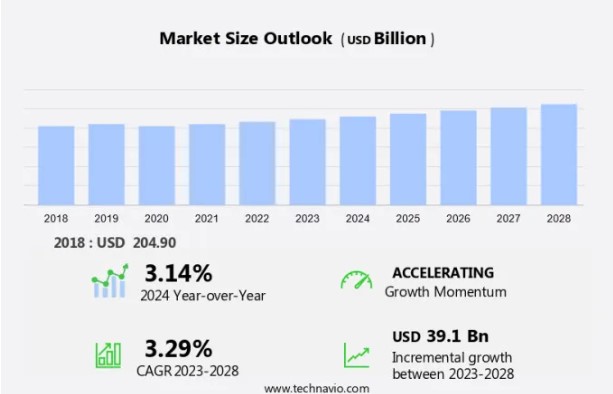

ディーゼルエンジン市場規模は、2023年から2028年の間に年平均成長率3.29%で391億米ドル増加すると予測されている。 同市場は、主にアジア太平洋地域におけるディーゼルエンジン需要の増加に牽引され、著しい成長を遂げている。 この傾向は、同地域の急速な工業化とインフラ整備によるものである。 しかし、電気自動車(EV)の人気の高まりやディーゼルエンジンの高コストなどの課題にも直面している。 EVへのシフトは、環境問題への関心の高まりと、二酸化炭素排出量の削減を目的とした政府規制が背景にある。 こうした課題にもかかわらず、ディーゼルエンジン市場は、ガソリンエンジンに比べて優れた燃費効率と出力により、今後も成長を続けると予想される。 さらに、技術の進歩によりディーゼルエンジンはより環境に優しく、費用対効果も高くなっており、これが市場の成長を後押しすると予想される。 まとめると、ディーゼルエンジン市場はチャンスと課題の両方を経験しており、APACからの需要増加とEVへのシフトが主要なトレンドである一方、高コストと環境への懸念が課題となっている。

市場ダイナミクスと顧客ランドスケープ

この市場は、建設、製造、ヘルスケア、石油、ガス、テレコミュニケーション、データセンター、鉱業分野、輸送などの様々な分野で使用されるディーゼルエンジンの生産、販売、輸出を網羅しています。 ディーゼル・エンジンは高い熱効率を提供し、これらの産業におけるヘビーエンド機器に人気のある選択肢となっている。 自動車分野では、ディーゼル・エンジンは乗用車、商用車、オートバイ、補助動力装置に使用されている。 ディーゼルエンジン産業における技術の普及は、燃費に対する需要の増加やガソリン価格の低下といった要因によってもたらされている。 鉱業部門では、掘削や輸送用の重機にディーゼルエンジンが使用されている。 農業部門では、ディーゼル・エンジンがトラクターやチェーンソーの動力源となっている。 海運業は推進力にディーゼルエンジンを利用し、鉄道は補助動力にディーゼルエンジンを利用している。 さまざまな地域でのインフラ整備は、特に新興経済国でのディーゼル・エンジンの輸入増加につながる。 石油・ガスセクターも掘削・生産作業にディーゼルエンジンを使用している。

主な市場ドライバー

APACからのディーゼルエンジン需要の増加 は顕著に市場成長を牽引している。 ディーゼルエンジン市場は、主に建設、鉱業、輸送、産業部門の拡大により、アジア太平洋(APAC)地域で大きな成長を遂げています。 信頼できる動力源に対する需要の増加、発電能力の拡大、製造・加工産業の急成長が、市場の成長を後押しする主な要因である。 中国、インド、インドネシアは、APACにおけるディーゼルエンジンの極めて重要な市場であり、急速な経済発展や、特に道路や鉄道の整備といった大規模なインフラ投資に支えられている。 世界のメーカーは、急成長する需要に対応するため、中国とインドに製造工場を設立することで、これらの国々のコスト優位性を活用している。 運輸部門では、ディーゼルエンジンが引き続き商用車とオフハイウェイ用途を支配している一方、自動車部門では電気自動車とハイブリッド車へのシフトが見られる。 ディーゼルエンジン市場もデジタル化が進んでおり、さまざまな業界の進化する需要に対応するため、持続可能性と回復力に焦点が当てられている。 したがって、こうした要因が予測期間中の市場の成長を促進している。

重要な市場動向

EV(電気自動車)の人気の高まりが市場の主要トレンドである。 輸送分野では、バッテリー電気自動車(BEV)やプラグインハイブリッド電気自動車(PHEV)を含む電気自動車(EV)への大幅なシフトが見られ、ディーゼルエンジン市場に挑戦状を突きつけている。 EVへの嗜好が高まっているのは、ディーゼルエンジン車に比べて温室効果ガスの排出量が少ないため、環境面で有利だからである。 さらに、EVは世界各地の規制当局が定める厳しい排出ガス規制をクリアしている。 EVには、ディーゼル、ガソリン、ガソリンの場合と比べ、安価な電力による運転コストの削減など、いくつかの利点がある。

さらに、EVはディーゼルエンジンよりも可動部品が少ないため、メンテナンスコストの削減にもつながる。 農業機械化分野とオフハイウェイ車分野では、ディーゼルエンジンが中・低出力のカテゴリーを支配し続けている。 しかし、商用車セクターや自動車業界の高出力セグメントでは、電動パワートレインへの移行が見られる。 デジタル化、持続可能性、回復力は、輸送分野におけるインフラ投資を促進する重要なトレンドであり、EVはこれらの目標を達成する上で重要な役割を果たしている。 したがって、こうしたトレンドが予測期間中の市場の成長を形成することになる。

主な市場課題

ディーゼルエンジンの高コストは、市場の成長に影響を与える大きな課題である。 ディーゼルエンジンは、特に商用車やオフハイウェイのアプリケーションなど、輸送分野で重要な役割を果たしている。 しかし、電気自動車やハイブリッド車の人気の高まりが、ディーゼルエンジン市場に課題を突きつけている。 農業機械化分野と自動車分野では、低出力と中出力のディーゼル・エンジンが、その効率と信頼性から引き続き優位を占めている。 対照的に、高出力分野では電動パワートレインへのシフトが見られる。 デジタル化と持続可能性は、ディーゼルエンジン市場を形成する主要トレンドである。 メーカーは、より効率的で環境に優しいディーゼルエンジンを生産するためのインフラ整備に投資している。 例えば、選択触媒還元(SCR)や排ガス再循環(EGR)のような先進技術は、排出ガスを削減するために使用されている。

さらに、ディーゼルエンジンの回復力は、特に運転条件の厳しい地域では大きな利点となる。 商用車部門とオフハイウェイ車は、その出力密度と燃料効率の高さからディーゼルエンジンに依存し続けている。 このような課題にもかかわらず、ディーゼルエンジン市場は、継続的なインフラ投資と費用対効果が高く効率的なパワートレインの必要性から成長が見込まれている。 しかし、持続可能性と排ガス規制への関心の高まりは、長期的には代替パワートレインの採用を促進するとみられる。 したがって、上記の要因は予測期間中の市場成長を阻害するだろう。

刺激的な顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業&市場インサイト

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など様々な戦略を実施している。

Continental AG – 直列4気筒ターボエンジンのCD-155などの製品を提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析や、主要 企業に関する情報も含まれています:

ABボルボ

AGCO社

ボルグワーナー

キャタピラー

カミンズ

ディア・アンド・カンパニー

DEUTZ AG

斗山

ゼネラルモーターズ

現代重工業グループ

コーラー

クボタ

メルセデス・ベンツ グループAG

三菱重工業株式会社

ロバート・ボッシュ

ロールスロイス・ホールディングス

フォルクスワーゲンAG

バルチラ

企業の質的・量的分析は、クライアントがより広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場区分

エンドユーザー別

オンロードセグメント は予測期間中に大きな成長を目撃すると推定される。 ディーゼルエンジン市場には、建設、製造、医療、石油、ガス、通信、データセンター、鉱業、農業などさまざまな分野が含まれる。 建設分野では、ブルドーザー、クレーン、掘削機などの大型機器が、その優れた出力重量比と熱効率により、高コストのディーゼルエンジンを使用している。 製造部門では、発電やインフラ・プロジェクトにディーゼル・エンジンが使用されている。 ヘルスケア分野では、ディーゼルエンジンは非常用発電機や移動診療所に使用されている。 石油・ガス分野では、ディーゼル・エンジンが掘削装置やコンプレッサー・ステーションの動力源となっている。

2018年の オンロードセグメントは 1,766億米ドルを占めた。 電気通信分野では、ディーゼル発電機がセルタワーやデータセンターにバックアップ電力を供給している。 鉱業分野では、重機や輸送網の動力源としてディーゼル・エンジンが利用されている。 2サイクルおよび4サイクルディーゼルエンジンは、オートバイ、チェーンソー、大型車などの携帯機器によく使われている。 運輸部門には、動力にディーゼル・エンジンを使用する船舶、列車、自動車が含まれる。 厳しい排ガス規制と環境への配慮が、よりクリーンなディーゼルエンジンの開発につながった。 ディーゼル燃料とガソリン燃料の価格差は、自動車産業におけるエンジンの選択に影響を与えている。 有害な排出ガスにもかかわらず、ディーゼル・エンジンは、その効率と費用対効果の高さから、さまざまな分野で好まれ続けている。

地域分析

APACは 予測期間中、世界市場の成長に64%寄与すると推定されます。Technavioのアナリストは、予測期間中に市場を形成する地域の動向と促進要因について詳しく説明しています。ディーゼルエンジン市場は、建設、製造、医療、石油・ガス、通信、データセンター、鉱業、農業など、さまざまな分野を網羅しています。建設分野では、ディーゼルエンジンは、クレーン、ブルドーザー、掘削機などの大型機器の動力源として広く使用されています。製造部門では、産業機械や車両の動力源としてディーゼル・エンジンが使用されています。ヘルスケア分野では、ディーゼル発電機が緊急時の無停電電力供給を確保します。石油・ガス分野では、ディーゼルエンジンは掘削装置や探査装置の動力源として使用されています。ガス部門では、ディーゼルエンジンがバックアップ電源として使用されています。電気通信分野では、セルタワーやその他の通信インフラに電力を供給するためにディーゼル発電機が使用されています。鉱業分野では、ディーゼルエンジンが採掘機器や車両に電力を供給しています。

さらに、自動車、船舶、列車などの運輸分野では、ディーゼル・エンジンが電力源として大いに利用されています。発電分野では、特に送電網へのアクセスが限られている地域で、ディーゼルエンジンが発電に使用されています。インフラ・プロジェクトや輸送網でも、重機や車両の動力源としてディーゼル・エンジンが必要です。ディーゼルエンジンは、ガソリンエンジンに比べて熱効率が高いため、大型用途に適しています。しかし、よりクリーンなエネルギーへの関心の高まりと排出ガス規制の強化により、有害な排出ガスを削減した高コストのディーゼルエンジンが開発されています。2サイクル・ディーゼル・エンジンと4サイクル・ディーゼル・エンジンは、出力と用途によって異なる市場セグメントに対応しています。オートバイ、チェンソー、発電機などのポータブル機器は、そのコンパクトなサイズと使いやすさから、2ストローク・ディーゼル・エンジンを使用することが多い。ガス価格の高騰や環境への懸念から、天然ガスエンジンや電気自動車など、よりクリーンな代替品へのシフトが進んでいます。しかし、ディーゼルエンジンは、その優れた出力対重量比と費用対効果により、特定の分野では引き続き優位を占めています。ディーゼルエンジン市場は、このような課題にもかかわらず、発展途上国における電力と輸送の需要増加に牽引され、成長が見込まれています。

セグメント概要

この調査レポートは、以下のセグメントについて、2024年から2028年までの予測および推計(単位:百万米ドル)と2018年から2022年までの過去データを掲載した包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザー展望

建築・建設

自動車および輸送

工業

消費財

その他

タイプの展望

エポキシ塗料

ポリエステル塗料

アクリル塗料

ポリウレタン塗料

その他

地域展望

APAC

中国

インド

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

デュアルフューエルエンジン市場は、建設、製造、医療、石油、ガス、通信、データセンター、鉱業、発電など、さまざまな分野をカバーしています。建設分野では、ディーゼルエンジンはインフラプロジェクトや輸送ネットワーク用の大型機器に広く使用されています。製造部門では、ディーゼルエンジンは産業機械や自動車に動力を供給しています。石油・ガス分野では、掘削作業や発電にディーゼルエンジンが使用されています。ヘルスケア分野では、ディーゼルエンジンは非常用発電機に使用されています。電気通信部門とデータセンターは、バックアップ電源としてディーゼルエンジンを利用しています。鉱業分野と農業分野では、採掘トラック、掘削機、トラクターなどの大型機器にディーゼルエンジンが使用されています。船舶、列車、大型車両などの運輸部門も、推進力にディーゼル・エンジンを多用しています。

さらに、市場は熱効率、ガソリン価格、排出基準などの要因に影響されます。高コストのディーゼル・エンジンと、2ストローク・ディーゼル・エンジンからの有害な排出ガスが主な懸念事項です。市場は、よりクリーンで効率的な性質を持つ4ストロークディーゼルエンジンへのシフトを目撃しています。ポータブル機器、オートバイ、チェンソー、その他の機器にもディーゼル・エンジンが使用されています。排出基準や環境への懸念から、厳しい規制の必要性が高まっています。発電およびインフラ・プロジェクトの需要増加により、市場は今後数年間で成長する見込み。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、ヨーロッパ、北米、南米、中東・アフリカ全域における市場の成長

市場の競争環境と企業に関する詳細情報を徹底分析

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – エンド ユーザー別の市場セグメンテーションに関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ – 市場規模と予測2023-2028 (10億ドル)

世界に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

世界市場のグラフ: 2023-2028 年の前年比成長率 (%)

世界市場に関するデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界のディーゼルエンジン市場 2018 – 2022

過去の市場規模 – 世界のディーゼルエンジン市場に関するデータ表 2018 – 2022 (10億ドル)

4.2 エンドユーザーセグメント分析 2018 – 2022

過去の市場規模 – エンドユーザーセグメント 2018 – 2022 (10億ドル)

4.3 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.4 国セグメント分析 2018 – 2022

過去の市場規模 – 国別セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の要約

5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023年と2028年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023年と2028年の主な要因の影響

5.4 新規参入の脅威

新規参入の脅威 – 2023年と2028年の主な要因の影響

5.5 代替品の脅威

代替品の脅威 – 2023年と2028年の主な要因の影響

5.6 競争の脅威

競争の脅威 – 2023年と2028年の主な要因の影響2028

5.7 市場状況

市場状況に関するグラフ – 2023 年と 2028 年の 5 つの力

6 エンドユーザーによる市場セグメンテーション

6.1 市場セグメント

エンドユーザーに関するグラフ – 2023 ~ 2028 年の市場シェア (%)

エンドユーザーに関するデータ テーブル – 2023 ~ 2028 年の市場シェア (%)

6.2 エンドユーザーによる比較

エンドユーザーによる比較に関するグラフ

エンドユーザーによる比較に関するデータ テーブル

6.3 オンロード – 2023 ~ 2028 年の市場規模と予測

オンロード – 2023 ~ 2028 年の市場規模と予測 (10 億ドル) に関するグラフ

オンロード – 2023 ~ 2028 年の市場規模と予測 (10 億ドル) に関するデータ テーブル

オンロード – 2023 ~ 2028 年の前年比成長率 (%) に関するグラフ

オンロード – 2023 ~ 2028 年の前年比成長率 (%) に関するデータ テーブル

6.4 オフ道路 – 市場規模と予測 2023-2028

オフロード – 市場規模と予測 2023-2028 (10億ドル) のグラフ

オフロード – 市場規模と予測 2023-2028 (10億ドル) のデータ テーブル

オフロード – 前年比成長率 2023-2028 (%) のグラフ

オフロード – 前年比成長率 2023-2028 (%) のデータ テーブル

6.5 エンドユーザー別の市場機会

エンドユーザー別の市場機会 (10億ドル)

エンドユーザー別の市場機会 (10億ドル) のデータ テーブル

7 顧客ランドスケープ

7.1 顧客ランドスケープの概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

8 地理的ランドスケープ

8.1 地理的セグメンテーション

地域別の市場シェア 2023-2028 (%) のグラフ

地域別の市場シェア 2023-2028 (%) のデータ テーブル

8.2地理的比較

地理的比較に関するグラフ

地理的比較に関するデータ テーブル

8.3 APAC – 市場規模と予測 2023-2028

APAC – 市場規模と予測 2023-2028 (10 億ドル) に関するグラフ

APAC – 市場規模と予測 2023-2028 (10 億ドル) に関するデータ テーブル

APAC – 前年比成長率 2023-2028 (%) に関するグラフ

APAC – 前年比成長率 2023-2028 (%) に関するデータ テーブル

8.4 ヨーロッパ – 市場規模と予測 2023-2028

ヨーロッパ – 市場規模と予測 2023-2028 (10 億ドル) に関するグラフ

ヨーロッパ – 市場規模と予測 2023-2028 (10 億ドル) に関するデータ テーブル

ヨーロッパ – 市場規模と予測 2023-2028 (10 億ドル) に関するグラフ

ヨーロッパ – 前年比成長率 2023-2028 (%) に関するグラフ

ヨーロッパ – 前年比成長率に関するデータ テーブル2023-2028 (%)

8.5 北米 – 市場規模と予測 2023-2028

北米 – 市場規模と予測 2023-2028 (10億ドル) のグラフ

北米 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

北米 – 前年比成長率 2023-2028 (%) のグラフ

北米 – 前年比成長率 2023-2028 (%) のデータ表

8.6 南米 – 市場規模と予測 2023-2028

南米 – 市場規模と予測 2023-2028 (10億ドル) のグラフ

南米 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

南米 – 前年比成長率 2023-2028 (%) のグラフ

南米 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

南米 – 前年比成長率 2023-2028 (%) のグラフ

南米 – 前年比成長率のデータ表2023-2028 (%)

8.7 中東およびアフリカ – 市場規模と予測 2023-2028

中東およびアフリカ – 市場規模と予測2023-2028(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカに関するグラフ – 前年比成長率 2023-2028 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2023-2028 (%)

8.8 米国 – 市場規模と予測 2023-2028

米国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

米国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

米国に関するグラフ – 前年比成長率 2023-2028 (%)

米国に関するデータ表 – 前年比成長率 2023-2028 (%)

8.9 中国 – 市場規模と予測 2023-2028

中国 – 市場規模と予測に関するグラフ2023-2028 (10億ドル)

中国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中国に関するグラフ – 前年比成長率 2023-2028 (%)

中国に関するデータ表 – 前年比成長率 2023-2028 (%)

8.10 ドイツ – 市場規模と予測 2023-2028

ドイツに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

ドイツに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

ドイツに関するグラフ – 前年比成長率 2023-2028 (%)

ドイツに関するデータ表 – 前年比成長率 2023-2028 (%)

8.11 日本 – 市場規模と予測 2023-2028

日本に関するグラフ – 市場規模と予測 2023-2028 ($ 10 億米ドル)

日本に関するデータ表 – 市場規模と予測 2023-2028 (10 億米ドル)

日本に関するグラフ – 前年比成長率 2023-2028 (%)

日本に関するデータ表 – 前年比成長率 2023-2028 (%)

8.12 インド – 市場規模と予測 2023-2028

インドに関するグラフ – 市場規模と予測 2023-2028 (10 億米ドル)

インドに関するデータ表 – 市場規模と予測 2023-2028 (10 億米ドル)

インドに関するグラフ – 前年比成長率 2023-2028 (%)

インドに関するデータ表 – 前年比成長率 2023-2028 (%)

8.13 地域別の市場機会

地域別の市場機会 (10 億米ドル)

地域別の市場機会に関するデータ表 (10 億米ドル)

9 推進要因、課題、および機会/制約

9.1 市場の推進要因

9.2 市場の課題

9.3 推進要因と課題の影響

2023 年と 2028 年の推進要因と課題の影響

9.4 市場の機会/制約

10 競争環境

10.1 概要

10.2 競争環境

入力の重要性と差別化要因の概要

10.3 市場の混乱

混乱要因の概要

10.4 業界のリスク

主要なリスクがビジネスに与える影響

11 競合分析

11.1 プロファイルされた企業

対象企業

11.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

11.3 AB Volvo

AB Volvo – 概要

AB Volvo – 事業セグメント

AB Volvo – 主要ニュース

AB Volvo – 主要な製品/サービス

AB Volvo – セグメントの焦点

11.4 Caterpillar Inc.

Caterpillar Inc. – 概要

Caterpillar Inc. – 事業セグメント

Caterpillar Inc. – 主要ニュース

Caterpillar Inc. – 主要製品

Caterpillar Inc. – セグメントの焦点

11.5 Cummins Inc.

Cummins Inc. – 概要

Cummins Inc. – 事業セグメント

Cummins Inc. – 主要ニュース

Cummins Inc. – 主要製品

Cummins Inc. – セグメントの焦点

11.6 Doosan Corp.

Doosan Corp. – 概要

Doosan Corp. – 事業セグメント

Doosan Corp. – 主要ニュース

Doosan Corp. – 主要製品

Doosan Corp. – セグメントの焦点

11.7 Hyundai Heavy Industries Group

Hyundai Heavy Industries Group – 概要

Hyundai Heavy Industries Group – 事業セグメント

Hyundai Heavy Industries Group – 主要ニュース

Hyundai Heavy Industries Group – 主要製品

Hyundai Heavy Industries Group – セグメントの焦点

11.8 Kohler Co.

Kohler Co. – 概要

Kohler Co. – 製品/サービス

Kohler Co. – 主要ニュース

Kohler Co. – 主要製品

11.9 三菱重工業株式会社

三菱重工業株式会社 – 概要

三菱重工業株式会社 – 事業セグメント

三菱重工業株式会社 – 主要ニュース

三菱重工業株式会社 – 主要製品

三菱重工業株式会社 – セグメントの焦点

11.10 ロールスロイスホールディングス Plc

ロールスロイスホールディングス Plc – 概要

ロールスロイスホールディングス Plc – 事業セグメント

ロールスロイスホールディングス Plc – 主要ニュース

ロールスロイスホールディングス Plc – 主要製品

ロールスロイスホールディングス Plc – セグメントの焦点

11.11 フォルクスワーゲン AG

フォルクスワーゲン AG – 概要

フォルクスワーゲン AG – 事業セグメント

フォルクスワーゲン AG – 主要ニュース

フォルクスワーゲン AG – 主要製品

フォルクスワーゲン AG – セグメントの焦点

11.12ワルチラ社

ワルチラ社 – 概要

ワルチラ社 – 事業セグメント

ワルチラ社 – 主要ニュース

ワルチラ社 – 主要製品

ワルチラ社 – セグメントの焦点

12 付録

12.1 レポートの範囲

12.2 包含および除外チェックリスト

包含チェックリスト

除外チェックリスト

12.3 US$ の通貨換算レート

US$ の通貨換算レート

12.4 調査方法

調査方法

12.5 データ調達

情報源

12.6 データ検証

データ検証

12.7 市場規模の評価に使用した検証手法

市場規模の評価に使用した検証手法

12.8 データ統合

データ統合

12.9 360 度市場分析

360 度市場分析

12.10 略語一覧

略語一覧

❖本調査資料に関するお問い合わせはこちら❖