❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

電気自動車市場規模 2024-2028

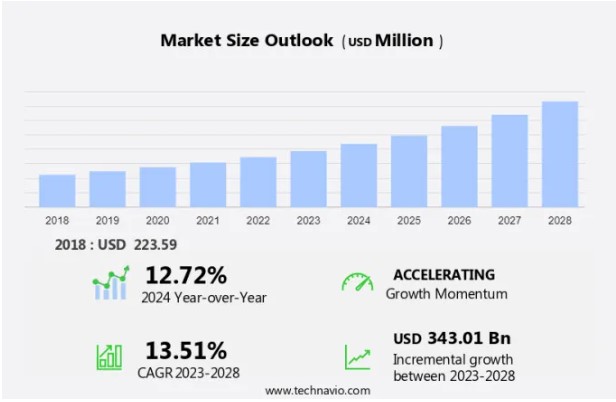

電気自動車市場の市場規模は、2023年から2028年の間にCAGR 13.51%で3,430億1,000万米ドル増加すると予測されています。 厳しい規制やリチウムイオン電池の価格下落が追い風となり、低公害車の需要が増加しているため、市場は急拡大している。 環境に優しい自動車への関心の高まりと規制基準の遵守が、この成長の極めて重要な推進要因となっている。 さらに、バッテリーのコスト低下が市場拡大を後押ししている。 これらの要因が相まって、持続可能な輸送ソリューションの採用が促進され、自動車業界に変革をもたらしている。 消費者と政府が環境の持続可能性を優先する中、よりクリーンな技術と効率的なモビリティ・ソリューションへと大きくシフトしている。 この傾向は、環境への懸念に対応するだけでなく、排出量削減とエネルギー効率向上に対する経済的インセンティブにも合致している。 進化する状況は、自動車技術革新の変革期を浮き彫りにしており、世界市場全体で低排出ガス車が広く採用される道を開いている。

市場細分化

BEVセグメント は、予測期間中に大きな成長を目撃すると推定される。 バッテリー電気自動車(BEV)は、バッテリーを動力源とするEVである。 PHEVモデルとは異なり、推進源はバッテリーのみで、車両に必要な電力を生み出す。 燃料タンクの代わりに、電気モーターを動かすのに必要なエネルギーを蓄えるための大型バッテリーが使われている。

BEVセグメントが最も大きく、2018年の評価額は 1億5,202万USD BEVは100%純粋なEVである。 2019年現在、市場で入手可能なBEVの最も人気のあるモデルには、テスラ・モデル3、日産リーフ、ルノーZOEがある。 BEVを使用する利点のいくつかは、市場プレーヤーの観点から、BEVは製造が容易であるため、最も製造されている車種の1つである。 したがって、このような要因は、予測期間中、このセグメントを通じて市場成長を促進するだろう。

EV市場の地域分析

APACは 予測期間中、世界市場の成長に47%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。自動車産業から見ると、APACは世界で最も多様性のある地域です。BYD、マヒンドラ、日産など多くの大手自動車メーカーがこの地域に拠点を置いており、自動車の主要な生産地であると同時に消費地でもあります。日本、韓国、シンガポール、インドネシア、タイ、マレーシア、フィリピンは依然として主要市場であり、中でも中国はEVの普及率でリードしています。

さらに、APACのさまざまな国々が、交通渋滞や都市部の大気環境の悪化といった大きな課題に直面しています。都市化の進展に伴い、モビリティ・ニーズも高まっており、その結果、従来型燃料の需要が大幅に増加しています。石油やガスの輸入代金の増加により、この地域のさまざまな政府の関心は、EVのような、より持続可能で低排出ガスな自動車へと移っています。EVは、この地域の国々がモビリティの問題を緩和し、政府が排出量目標を達成し、石油やガスの輸入依存を減らすことを可能にします。

市場ダイナミクスと顧客ランドスケープ

EVバッテリーとソリッド・ステート・バッテリーの進歩により、市場は急速な成長と革新を遂げています。これらの技術は、エネルギー密度の向上、寿命の延長、充電時間の短縮を実現し、消費者の主要な関心事に対応しています。OEM は、需要増に対応し、排ガス規制を遵守するため、電気自動車に多額の投資を行っています。FCEVも、特に大型車やオフハイウェイ車において、動力源に燃料電池を利用することで人気を集めています。バッテリーコストの低下と EV 急速充電インフラの整備が、普及をさらに後押ししています。電気自動車へのシフトは、原油価格の上昇、よりスマートな充電ソリューションを可能にする5G展開の推進、ガソリン車やディーゼル車に対する環境面でのメリットといった要因に支えられています。EV技術が進化を続ける中、従来の自動車は徐々に代替されつつあり、バッテリー電気自動車や燃料電池電気自動車がその先頭を走っています。この移行は、大型車、小型車、商用車、乗用車、電動二輪車、オフハイウェイ車、小型電気自動車など、さまざまなセグメントで顕著に見られ、それぞれが高効率、低運用コスト、排出ガス削減といった独自のメリットを提供しています。電気自動車は、私たちの通勤手段を変えるだけでなく、輸送業界全体に革命をもたらしています。

EV市場の主な促進要因

市場成長の大きな原動力となっているのは、自動車、特に排ガスに関する厳しい規則や規制です。市レベルでも国レベルでも排ガス規制を強化する傾向が顕著で、さまざまな国が自動車の排ガスを監視する規則を制定しています。地域ごとの規制は政府の政策や既存の規制によって異なり、多くの国が欧州や国連欧州経済委員会の移動体排出ガス規制の旧バージョンを採用しています。

さらに、米国や欧州の最近の改正に基づき、より進んだ規制を実施している国もあります。例えば、電気自動車(EV)導入の先進国であるノルウェーは、2025年までに新車販売の100%をバッテリー電気自動車(BEV)にすることを目指しています。同様に、カリフォルニア州、フランス、英国などの国々は、2040年までに燃焼エンジンを搭載した自動車の販売を終了する計画を発表しています。こうした規制は課題となる一方で、市場関係者にとっては新たなチャンスでもあります。したがって、ゼロ・エミッション目標と脱炭素化に焦点を当てたこれらの要因が、予測期間中の市場成長を促進しています。

EV市場の重要な動向

再生可能エネルギーを動力源とする充電ステーションは 、市場の新たなトレンドです。世界が持続可能でエネルギー効率の高い輸送手段にシフトする中、EVは徐々に普及しつつあります。自動車の電動化を選択する電気自動車フリート事業者が増え、EVを所有する消費者が増えれば、電力需要は大幅に増加します。したがって、電力需要の増加に伴い、電力会社は代替電力源にシフトすることが予想されます。増大する電力需要に対応するためのコスト効率と実用的な解決策は、代替としての再生可能エネルギーの利用です。

さらに、再生可能エネルギーの採用拡大により、送電網への負担が軽減されるため、世界のEV市場はさらに推進されるでしょう。その結果、EV充電ステーションの電源に再生可能エネルギーを使用することで、送電網からの発電負担が軽減され、電化技術がより環境に優しくなることが期待されます。ソーラーパネルを動力源とする充電ステーションは、このようなトレンドの1つであり、市場でも注目されています。そのため、こうした要因が予測期間中の市場成長を後押しすることになるでしょう。

EV市場の主な課題

EVの製造コストが高い こと( )は、市場拡大を妨げる大きな課題です。EVの製造コストはガス自動車よりも高く、これが世界市場の成長を妨げる大きな要因となっています。製造コストが高いため、自動車メーカーはEVの生産台数を増やすことができません。さらに、EVの価格が高いため、特に経済成長率が低い国では、多くの消費者にとって手が届きにくい。

さらに、政府が提供するさまざまなインセンティブに関する消費者の認識不足が、消費者のEV購入への不安を高めています。自動車を購入する際、消費者にとってコスト要因は依然として大きな懸念であり、重要な要素です。したがって、EVの高コストが予測期間中の市場成長の課題となる可能性があります。

EV市場の顧客背景

市場予測レポートでは、市場の採用ライフサイクルを、イノベーター段階からラガード段階まで網羅しています。また、普及率に基づく各地域での採用率に焦点を当てています。さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

市場の主要企業は?

各社は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

Bayerische Motoren Werke AG: 同社は、航続距離307マイルまでのBMW i4、航続距離295マイルまでのBMW i5、航続距離311マイルまでのBMW iX、航続距離321マイルまでのBMW i7などの電気自動車を提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析と、以下の20の市場企業に関する情報も含まれています:

BYD Co. Ltd.、Chery Automobile Co.

Chery Automobile Co. Ltd.、重慶長安汽車有限公司

重慶長安汽車有限公司 重慶長安汽車有限公司

重慶長安汽車有限公司 重慶長安汽車有限公司

重慶長安汽車有限公司

吉利汽車国際股份有限公司

広州汽車集団有限公司

広州汽車集団 広州汽車集団有限公司

本田技研工業 広州汽車集団有限公司

広州汽車集団

マヒンドラ・アンド・マヒンドラ

メルセデス・ベンツ日本

日産自動車 日産自動車

ルノー

日産自動車 日産自動車

ステランティスNV

テスラ

トヨタ自動車

フォルクスワーゲンAG

この市場業界分析レポートでは、企業の質的・量的分析を実施し、より広範なビジネス環境と主要市場プレイヤーの強みと弱みをお客様が理解できるようにしています。データを定性的に分析し、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化に分類し、定量的に分析し、企業を支配的、先導的、強力、暫定的、弱者に分類しています。

セグメント概要

当市場調査レポートでは、以下のセグメントについて、2024年から2028年までの「億米ドル」単位の予測および推計、ならびに2018年から2022年までの過去データとともに、包括的なデータ(地域別セグメント分析)を提供しています。

タイプ別展望

BEV

PHEV

充電見通し

普通充電

過充電

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

APAC

中国

インド

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

EV充電インフラの拡大や、消費者の意思決定に影響を与えるガソリン・ディーゼル価格の変動などの要因によって、市場は急速に進化しています。持続可能なモビリティ・ソリューションを提供するバッテリー式電気自動車が人気を集めています。メーカー各社は、バッテリーセル工場やBSVI車両の進歩に支えられ、最高速度と効率の向上に注力しています。電気自動車の普及が進むにつれて、エネルギー効率を高め、空力特性を最適化するように設計された特殊な自動車用ガラスの需要も高まっています。PEVやハイブリッド車を含む乗用車は、前輪駆動、後輪駆動、全輪駆動の構成へのシフトに伴い、大きな伸びを示しています。トラクションバッテリーパックは、最適な性能と航続距離を確保する重要なコンポーネントです。ブレーキシステム、ホイールとサスペンションのセットアップ、ボディとシャーシの設計など、その他の側面も電気自動車向けに最適化されています。

さらに、機械学習、人工知能、インターネットの普及の統合は、センサー、ソフトウェア、ハードウェアが効率的で安全な運用を確保する上で極めて重要な役割を果たすことで、車両の機能を強化しています。電気自動車の普及は、特にガソリン価格とディーゼル価格の上昇に伴い、EV充電インフラの需要を促進しており、トラクションバッテリーパックの需要を満たすためにバッテリーセル工場の設立を促しています。この電気自動車市場産業分析レポートで予測されているように、バッテリー電気輸送の開発は、この分野の効率と性能を高めている機械言語の進歩によって加速しています。内燃エンジン(ICE)から電気自動車(EV)への移行も、ELDs市場の成長に影響します。

この市場調査レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

APAC、欧州、北米、南米、中東・アフリカにおける市場の成長

市場の競争環境と企業に関する詳細情報の徹底的な電気自動車市場成長分析

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – 課金別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の電気自動車 (EV) 市場 2018~2022

図 18: 過去の市場規模 – 世界の電気自動車 (EV) 市場 2018~2022 年のデータ テーブル (百万ドル)

4.2 タイプ セグメント分析 2018~2022

図 19: 過去の市場規模 – タイプ セグメント2018 – 2022 (百万ドル)

4.3 充電セグメント分析 2018 – 2022

図 20: 充電セグメントの市場規模の推移 2018 – 2022 (百万ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 地理セグメントの市場規模の推移 2018 – 2022 (百万ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 国セグメントの市場規模の推移 2018 – 2022 (百万ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 主要要因の影響2023 年と 2028 年

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: タイプに関するグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: タイプに関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 タイプ別比較

図 32: タイプ別比較のグラフ

図 33: タイプ別比較のデータ表

6.3 BEV – 市場規模と予測 2023-2028

図 34: BEV のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 35: BEV のデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 36: BEV のグラフ – 前年比成長率 2023-2028 (%)

図 37: BEV のデータ表 – 前年比成長率 2023-2028 (%)

6.4 PHEV – 市場規模と予測 2023-2028

図 38: PHEV のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 39: PHEV のデータ表 -市場規模と予測 2023-2028 (10億ドル)

図 40: PHEV のグラフ – 2023-2028 年の前年比成長率 (%)

図 41: PHEV のデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 タイプ別の市場機会

図 42: タイプ別の市場機会 (10億ドル)

図 43: タイプ別の市場機会のデータ表 (10億ドル)

7 充電による市場区分

7.1 市場区分

図 44: 充電のグラフ – 2023-2028 年の市場シェア (%)

図 45: 充電のデータ表 – 2023-2028 年の市場シェア (%)

7.2 充電による比較

図 46: 充電による比較のグラフ

図 47: 充電による比較のデータ表

7.3 通常充電 – 市場規模と予測2023-2028

図 48: 通常充電に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 49: 通常充電に関するデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 50: 通常充電に関するグラフ – 前年比成長率 2023-2028 (%)

図 51: 通常充電に関するデータ表 – 前年比成長率 2023-2028 (%)

7.4 スーパー充電 – 市場規模と予測 2023-2028

図 52: スーパー充電に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 53: スーパー充電に関するデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 54: スーパー充電に関するグラフ – 前年比成長率 2023-2028 (%)

図55: スーパー充電に関するデータ表 – 2023~2028 年の前年比成長率 (%)

7.5 充電別の市場機会

図 56: 充電別の市場機会 (10 億ドル)

図 57: 充電別の市場機会に関するデータ表 (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープ の概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的状況

9.1 地理的セグメンテーション

図 59: 地域別市場シェア 2023-2028 (%) のグラフ

図 60: 地域別市場シェア 2023-2028 (%) のデータ テーブル

9.2 地理的比較

図 61: 地理的比較のグラフ

図 62: 地理的比較のデータ テーブル

9.3 APAC – 市場規模と予測 2023-2028

図 63: APAC – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図 64: APAC – 市場規模と予測 2023-2028 (10 億ドル) のデータ テーブル

図 65: APAC – 前年比成長率 2023-2028 (%) のグラフ

図 66: APAC – 2023~2028 年の前年比成長率 (%)

9.4 ヨーロッパ – 市場規模と予測 2023~2028

図 67: ヨーロッパのグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 68: ヨーロッパのデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図 69: ヨーロッパのグラフ – 前年比成長率 2023~2028 (%)

図 70: ヨーロッパのデータ表 – 前年比成長率 2023~2028 (%)

9.5 北米 – 市場規模と予測 2023~2028

図 71: 北米のグラフ – 市場規模と予測 2023~2028 (10 億ドル)

図 72: 北米のデータ表 – 市場規模と予測 2023~2028 (10 億ドル)

図 73: 北米のグラフ – 2023~2028 年の前年比成長率 (%)

図 74: 北米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.6 南米 – 2023~2028 年の市場規模と予測

図 75: 南米のグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 76: 南米のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 77: 南米のグラフ – 2023~2028 年の前年比成長率 (%)

図 78: 南米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 2023~2028 年の市場規模と予測

図 79: 中東およびアフリカのグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 81: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図表 82: 中東およびアフリカのデータ表 – 2023-2028 年の前年比成長率 (%)

9.8 中国 – 市場規模と予測 2023-2028

図表 83: 中国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 84: 中国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 85: 中国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 86: 中国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.9 米国 – 市場規模と予測2023-2028

図表 87: 米国 – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 88: 米国 – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 89: 米国 – 前年比成長率 2023-2028 (%) のグラフ

図表 90: 米国 – 前年比成長率 2023-2028 (%) のデータ表

9.10 ノルウェー – 市場規模と予測 2023-2028

図表 91: ノルウェー – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 92: ノルウェー – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 93: ノルウェー – 前年比成長率 2023-2028 (%) のデータ表

図表 94: ノルウェー – 2023~2028 年の前年比成長率 (%)

9.11 日本 – 市場規模と予測 2023~2028

図 95: 日本 – 市場規模と予測 2023~2028 (10 億ドル) のグラフ

図 96: 日本 – 市場規模と予測 2023~2028 (10 億ドル) のデータ表

図 97: 日本 – 前年比成長率 2023~2028 (%) のグラフ

図 98: 日本 – 前年比成長率 2023~2028 (%) のデータ表

9.12 ドイツ – 市場規模と予測 2023~2028

図 99: ドイツ – 市場規模と予測 2023~2028 (10 億ドル) のグラフ

図 100: ドイツ – 市場規模と予測 2023~2028 (10 億ドル) のデータ表

図 101: ドイツ – 2023~2028 年の前年比成長率 (%)

図 102: ドイツに関するデータ表 – 2023~2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ表 (10 億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要なリスクの影響ビジネス

12 ベンダー分析

12.1 対象ベンダー

図表 109: 対象ベンダー

12.2 ベンダーの市場での位置づけ

図表 110: ベンダーの地位と分類に関するマトリックス

12.3 Bayerische Motoren Werke AG

図表 111: Bayerische Motoren Werke AG – 概要

図表 112: Bayerische Motoren Werke AG – 事業セグメント

図表 113: Bayerische Motoren Werke AG – 主要ニュース

図表 114:Bayerische Motoren Werke AG – 主な提供品

図 115: Bayerische Motoren Werke AG – セグメントの焦点

12.4 BYD Co. Ltd.

図 116: BYD Co. Ltd. – 概要

図 117: BYD Co. Ltd. – 事業セグメント

図 118: BYD Co. Ltd. – 主な提供品

図 119: BYD Co. Ltd. – セグメントの焦点

12.5 Chery Automobile Co. Ltd.

図 120: Chery Automobile Co. Ltd. – 概要

図 121: Chery Automobile Co. Ltd. – 製品/サービス

図 122: Chery Automobile Co. Ltd. – 主な提供品

12.6 Ford Motor Co.

図 123: Ford Motor Co. – 概要

図 124: Ford Motor Co. – 事業セグメント

図 125: Ford Motor Co. – 主な提供品オファリング

図表 126: Ford Motor Co. – セグメントの焦点

12.7 Geely Auto International Corporation

図表 127: Geely Auto International Corporation – 概要

図表 128: Geely Auto International Corporation – 製品 / サービス

図表 129: Geely Auto International Corporation – 主なオファリング

12.8 General Motors Co.

図表 130: General Motors Co. – 概要

図表 131: General Motors Co. – 事業セグメント

図表 132: General Motors Co. – 主なニュース

図表 133: General Motors Co. – 主なオファリング

図表 134: General Motors Co. – セグメントの焦点

12.9 Honda Motor Co. Ltd.

図表 135: Honda Motor Co. Ltd. – 概要

図表 136: Honda Motor Co. Ltd. – 事業セグメント

図表 137: Honda Motor Co. Ltd. – 主なニュース

図表 138: Honda Motor Co. Ltd. – 主なオファリング

図表139: 本田技研工業株式会社 – セグメントの焦点

12.10 メルセデスベンツグループAG

図表 140: メルセデスベンツグループAG – 概要

図表 141: メルセデスベンツグループAG – 事業セグメント

図表 142: メルセデスベンツグループAG – 主要ニュース

図表 143: メルセデスベンツグループAG – 主要製品

図表 144: メルセデスベンツグループAG – セグメントの焦点

12.11 日産自動車株式会社

図表 145: 日産自動車株式会社 – 概要

図表 146: 日産自動車株式会社 – 事業セグメント

図表 147: 日産自動車株式会社 – 主要ニュース

図表 148: 日産自動車株式会社 – 主要製品

図表 149: 日産自動車株式会社 – セグメントの焦点

12.12 ルノーSAS

図表 150: ルノーSAS – 概要

図表 151: ルノーSAS – 製品/サービス

図表152: ルノー SAS – 主要ニュース

図表 153: ルノー SAS – 主要製品

12.13 SAIC モーター コーポレーション

図表 154: SAIC モーター コーポレーション – 概要

図表 155: SAIC モーター コーポレーション – 事業セグメント

図表 156: SAIC モーター コーポレーション – 主要ニュース

図表 157: SAIC モーター コーポレーション – 主要製品

図表 158: SAIC モーター コーポレーション – セグメントの焦点

12.14 ステランティス NV

図表 159: ステランティス NV – 概要

図表 160: ステランティス NV – 事業セグメント

図表 161: ステランティス NV – 主要ニュース

図表 162: ステランティス NV – 主要製品

図表 163: ステランティス NV – セグメントの焦点

12.15 テスラ インク

図表 164: テスラ インク -概要

図表 165: テスラ社 – 事業セグメント

図表 166: テスラ社 – 主要ニュース

図表 167: テスラ社 – 主要製品

図表 168: テスラ社 – セグメントの焦点

12.16 トヨタ自動車

図表 169: トヨタ自動車 – 概要

図表 170: トヨタ自動車 – 事業セグメント

図表 171: トヨタ自動車 – 主要製品

図表 172: トヨタ自動車 – セグメントの焦点

12.17 フォルクスワーゲン AG

図表 173: フォルクスワーゲン AG – 概要

図表 174: フォルクスワーゲン AG – 事業セグメント

図表 175: フォルクスワーゲン AG – 主要ニュース

図表 176: フォルクスワーゲン AG – 主要製品

図表 177: フォルクスワーゲン AG – セグメントの焦点

13 付録

13.1 本報告書の適用範囲レポート

13.2 包含および除外チェックリスト

図 178: 包含チェックリスト

図 179: 除外チェックリスト

13.3 US$ の通貨換算レート

図 180: US$ の通貨換算レート

13.4 調査方法

図 181: 調査方法

図 182: 市場規模の推定に使用した検証手法

図 183: 情報源

13.5 略語一覧

図 184: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖