❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用ステアリングホイール市場規模 2024-2028

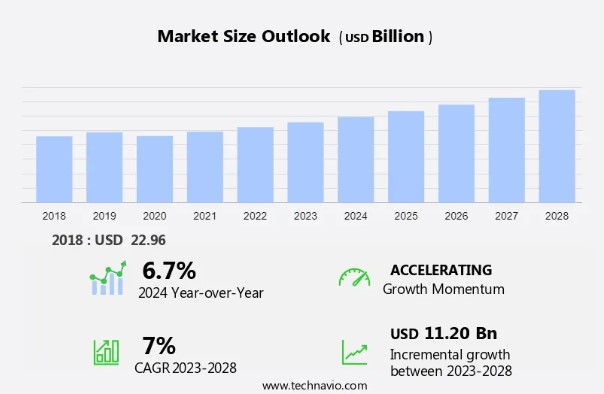

自動車用ステアリングホイール市場 規模は、2023年から2028年の間にCAGR 7%で112.0億米ドル 増加すると予測されています。 自動車業界では、ステアリングホイールの直感的な性質を強化し、高度なステアリング搭載電子機器への顕著なシフトが目撃されています。 この傾向は、自動車全体で電子アシストステアリングシステムの採用が増加していることと並行している。 これらの技術は、運転の快適性を向上させるだけでなく、ドライバーの安全性と制御性を高める。 さらに、電気自動車(EV)の販売台数の増加が、この進化をさらに後押ししている。 EVには、効率と性能向上の一環として、高度な電子ステアリング・システムが組み込まれていることが多い。 電気自動車に対する消費者の需要が伸び続けるにつれ、現代の運転嗜好や環境への配慮に応える高度なステアリング技術の統合も進んでいる。 この収束は、自動車工学と消費者の期待における大きな変化を強調し、自動車の設計と機能の未来を形作るものである。

市場細分化

乗用車セグメントは予測期間中に著しい成長を遂げると推定される。 乗用車の需要は、工業生産高と人口動態の直接的な相関関係による各国の経済発展によって促進される。 また、新興国での乗用車需要の増加や先進国経済の復活により、このセグメントは市場を支配すると予想される。 さらに、アジアは中間層の経済成長により、乗用車の主要市場になると予想される。

乗用車セグメントは最大のセグメントであり、2018年には168.3億米ドルと評価された。 さらに、中国、ブラジル、インドなどの新興国では、経済成長と人々の購買力の上昇により、乗用車の需要が増加している。 また、急速な工業化と世界貿易量の増加により、これらの新興市場の成長は力強いものとなっている。 さらに、北米や欧州などの先進地域における自動車産業の回復も、これらの地域における乗用車需要を着実に増加させている。 したがって、このような要因がこのセグメントの成長を促進し、ひいては予測期間中の市場成長を促進することになる。

主要地域

APAC は予測期間中、世界市場の成長に52%寄与すると推定されます。 Technavioのアナリストは、予測期間中の市場を形成する地域動向と促進要因について詳しく説明しています。 世界で最も経済成長著しい中国、インド、タイ、インドネシア、韓国を含む数カ国はAPACに位置している。 また、同地域の急速な経済成長により、一人当たりの所得がここ数年で大幅に増加し、人々の購買力が向上して乗用車の需要が高まっている。 さらに、同地域の大半の国々は、インフラ整備や産業開発に積極的に投資している。 そのため、商用車の需要は高い。 さらに、中国とインドは価格に敏感な顧客を持っている。 したがって、こうした要因が予測期間中のAPAC市場の成長を促進している。

市場ダイナミクスと顧客動向

この市場は、電気自動車(EV)や乗用車セグメントを含む様々な車両セグメントにおいて、電子ステアリングシステムやアシストステアリングシステムの採用が増加していることが成長の原動力となっている。 この市場の重要なトレンドは、ステアリングホイールにおけるジェスチャー認識技術の登場であり、人間-マシンインターフェース(HMI)を強化し、車両制御と安全性の進歩を推進しています。 しかし、業界はシステムの信頼性や自動操舵輪のユーザー受容における不確実性といった課題に直面しており、安全性とユーザーエクスペリエンスに関する懸念に対処することの重要性を強調しています。 市場動向と分析に重点を置き、関係者は進化する消費者の嗜好と規制の状況をナビゲートし、製品の提供を市場の需要に合わせます。 電動パワーステアリング(EPS)システムやステアリングカプラーのようなステアリングコンポーネントの革新は、特に豪華で快適な旅行を好む発展途上国の消費者のニーズの変化に対応し、市場の成長を促進します。

主な市場促進要因

市場の成長を促進する主な要因の1つは、電子アシストステアリングシステムの採用が拡大していることである。電動化の一環として、パワーステアリングシステムは継続的に発展しており、自動制御ユニットによって制御される電気機械システムの普及により、HPSシステムは廃止されている。 また、EPSシステムは、ドライバーがステアリングを切ったときだけ電気モーターが作動するため、燃費がよく、作動油も不要である。

さらに、EPSシステムは小型車やクロスオーバーにしか利用できない。大型トラックや小型ピックアップトラックでは、HPSシステムが一般的であるが、前車軸の操舵負荷が大きいため、部品の強度が十分でないからである。 さらに、HPSシステムはトラックが直線を走行していても動力を必要とするが、EPSシステムはドライバーがステアリングを切ったときだけ動力を必要とするため、車両の燃費効率が高くなる。 EPSシステムは、自動車の燃費を約4%向上させる。 したがって、こうした要因が予測期間中の市場成長を牽引している。

主要市場動向

自動車用ジェスチャー認識システムを含むセンサーベースのシステムは、自動車産業で使用されている。 また、車載インフォテインメント・システムの使用、頭上照明や周囲温度の調整、ドアや窓の開閉、電話の着信応答や拒否など、車載システム機能のコントロールを可能にすることで、ドライバーに快適さと利便性を提供するために主に使用されている。

さらに、ジェスチャーの動きは、物理的なボタンやタッチスクリーン、ハプティクスを使用する代わりに、車載システムを制御するために、これらのセンサーベースのシステムでジェスチャー認識アルゴリズムを使用して処理され、認識される。 さらに、これらのジェスチャーには標準がありません。 そのため、ジェスチャーとそれぞれの制御はOEMやTier-Iサプライヤーによって異なる可能性がある。 したがって、このような要因が予測期間中の市場成長を促進している。

主な市場課題

システムの信頼性と自動操舵輪のユーザー受容における不確実性は、市場の成長を妨げる主要課題の1つである。 加えて、乗用車市場では、自律走行技術を初めて利用するユーザーが多く登録される可能性が高いため、顧客は新技術に対応したシステムやサブシステムの信頼性を繰り返し保証されなければならない。

さらに、自動ハンドルが高度なADASを使用して事故を防止し、ドライバーを支援するとしても、その安全性に関する明確な情報は限られている。 加えて、システムに時折不具合が生じるだけでも、ユーザーはそのような技術を捨てることになりかねず、これが世界の自動ハンドル市場の成長に影響を与える可能性がある。 したがって、このような要因が予測期間中の市場成長を妨げている。

市場の顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

市場の主要企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など様々な戦略を実施している。

A.G Industries Pvt. Ltd: 同社は、Eicher Tractor Regular、Hyundai Verna、Mahindra Boleroなどの自動車用ステアリングホイールを提供しています。

この調査レポートは、自動車用ステアリングホイールを販売しているEicher Tractor社の市場調査報告書です:

ABボルボ

オートリブ

ダウレイ・グループ・ピーエルシー

グラント製品

GSKインテック株式会社 株式会社ジーエスケー

イソッタ

ジョイソン・セーフティ・システムズ・アシャッフェンブルク社

KKRメタルコンポーネンツ

MOMO Srl

MZWモーター

ネクスティア・オートモーティブ・グループ

日本プラスト 日本プラスト株式会社

上海汽車 Ltd.

サンオートエレクトリック株式会社

東海理化 豊田合成株式会社

豊田合成株式会社 豊田合成

ヴァレオSA

ゼット・エフ・フリードリヒスハーフェンAG

モトリータ

本レポートでは、より広範なビジネス環境と主要な市場プレーヤーの強みと弱みを理解するために、企業の定性分析と定量分析を行っている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

セグメント概要

この調査レポートは、以下のセグメントについて、2024年から2028年までの予測および推計(単位:百万米ドル)と、2018年から2022年までの過去データを掲載した包括的なデータ(地域別セグメント分析)を提供しています。

アプリケーション展望

乗用車

商用車

チャネル展望

OEM

アフターマーケット

地域展望

APAC

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

自動車の電動化が進み、性能と効率を高めるために電動コンポーネントが採用され、市場は急速に進化しています。電動パワーステアリング(EPS)システムは、排出ガス規制への適合と燃費向上に貢献することから脚光を浴びています。業界が電子制御およびアシストステアリングシステムに移行するにつれ、センサーとステアバイワイヤ・ステアリングシステムが不可欠なコンポーネントとなり、正確な制御と安全機能を提供しています。ジェスチャー認識技術はステアリングホイールの機能性に革命をもたらし、ドライバーはさまざまな車載システムを簡単に操作できるようになります。この技術革新により、ユーザーは簡単なジェスチャーでインフォテインメントシステムや空調制御などの設定を調整できるようになり、運転体験や快適な移動が向上します。

さらに、コネクテッドカーや自律走行モビリティの台頭により、レーンキーピングアシストやハイウェイアシストなどの先進機能の統合が進み、安全機能や運転効率が向上しています。高級車や小型商用車は豪華さと快適さを優先するため、クルーズコントロールやエアコンコントロールを装備した多機能ステアリングホイールがユーザーに利便性を提供します。ブレーキ、バッテリー、車両制御ユニット、連結ステアリング機構、連結ダンプトラック、モーターグレーダー、ホイールローダーは、建設・鉱山機械業界において不可欠なコンポーネントです。

さらに、従来の油圧式パワーステアリングや機械式リンケージに代わって、電動パワーステアリング(EPS)やステア・バイ・ワイヤ(SbW)などの技術が市場を牽引しています。電気モーター、トルクセンサー、デュアルピニオンセグメントなどの技術革新により、ステアリングフィールと精度が向上し、LCV、HCV、MHCVの車両制御が強化されます。電子部品へのサイバー攻撃に対するサイバーセキュリティ対策により、ステアリングシステムはNHTSAやICCTなどの規制機関とともに車内の安全性を確保します。この市場は、効率的なCO2排出管理を備えた高品質の製品を求める大手自動車会社や消費者に対応しています。自動車技術の進化に伴い、HMIの統合や触覚フィードバック装置は、ヒューマン・マシン・インターフェースの期待を再定義し、ステアリングシステムの設計やソフトウェア制御に影響を与えています。この分野の成長は、安全で信頼性が高く、革新的な自動車ソリューションを求める技術開発や消費者の嗜好と一致しています。

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – チャネル別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 2023 年の市場規模

3.4市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用ステアリング ホイール市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用ステアリング ホイール市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 アプリケーション セグメント分析 2018~2022

図 19: 過去の市場規模 – アプリケーション セグメント 2018~2022 年 (10 億ドル) 10 億ドル)

4.3 チャネル セグメント分析 2018 – 2022

図 20: 過去の市場規模 – チャネル セグメント 2018 – 2022 (10 億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10 億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10 億ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023 年と 2028 年の主な要因の影響

5.3 交渉サプライヤーの力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 アプリケーション別の市場セグメンテーション

6.1 市場セグメント

図 30: アプリケーションに関するグラフ – 2023-2028 年の市場シェア (%)

図 31: アプリケーションに関するデータ テーブル – 2023-2028 年の市場シェア (%)

6.2 比較アプリケーション

図 32: アプリケーション別比較チャート

図 33: アプリケーション別比較データ テーブル

6.3 乗用車 – 市場規模と予測 2023-2028

図 34: 乗用車 – 市場規模と予測 2023-2028 (10 億ドル)

図 35: 乗用車 – 市場規模と予測 2023-2028 (10 億ドル)

図 36: 乗用車 – 前年比成長率 2023-2028 (%)

図 37: 乗用車 – 前年比成長率 2023-2028 (%)

6.4 商用車 – 市場規模と予測 2023-2028

図 38: 商用車 – 市場規模と予測 2023-2028 (10 億ドル)

図 39: 商用車 – 市場規模と予測2023-2028 (10億ドル)

図 40: 商用車のグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 商用車のデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

図 42: アプリケーション別の市場機会 (10億ドル)

図 43: アプリケーション別の市場機会のデータ表 (10億ドル)

7 チャネル別の市場セグメンテーション

7.1 市場セグメント

図 44: チャネルのグラフ – 2023-2028 年の市場シェア (%)

図 45: チャネルのデータ表 – 2023-2028 年の市場シェア (%)

7.2 チャネル別の比較

図 46: チャネル別の比較のグラフ

図 47: チャネル別の比較のデータ表

7.3 OEM – 2023-2028 年の市場規模と予測

図 48: OEM のグラフ – 市場規模と予測2023-2028 (10億ドル)

図 49: OEM に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 50: OEM に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 51: OEM に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.4 アフターマーケット – 市場規模と予測 2023-2028

図 52: アフターマーケットに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 53: アフターマーケットに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: アフターマーケットに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 55: アフターマーケットに関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.5チャネル別の市場機会

図表56: 市場機会チャネル別の市場機会 (10 億ドル)

図 57: チャネル別の市場機会に関するデータ テーブル (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 地域別の市場シェア 2023 ~ 2028 (%) に関するグラフ

図 60: 地域別の市場シェア 2023 ~ 2028 (%) に関するデータ テーブル

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ テーブル

9.3 APAC – 市場規模と予測 2023 ~ 2028

図 63: APAC – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するグラフ

図 64: APAC – 市場規模と予測 2023 ~ 2028 (10 億ドル) に関するデータ テーブル

図 65: グラフアジア太平洋地域 – 2023~2028 年の前年比成長率 (%)

図 66: アジア太平洋地域 – 2023~2028 年の前年比成長率 (%) に関するデータ表

9.4 北米 – 2023~2028 年の市場規模と予測

図 67: 北米 – 2023~2028 年の市場規模と予測 (10 億ドル) に関するグラフ

図 68: 北米 – 2023~2028 年の市場規模と予測 (10 億ドル) に関するデータ表

図 69: 北米 – 2023~2028 年の前年比成長率 (%) に関するグラフ

図 70: 北米 – 2023~2028 年の前年比成長率 (%) に関するデータ表

9.5 ヨーロッパ – 2023~2028 年の市場規模と予測

図 71: ヨーロッパ – 2023~2028 年の市場規模と予測 (10 億ドル) に関するグラフ

図 72:ヨーロッパに関する表 – 市場規模と予測 2023-2028 (10億ドル)

図 73: ヨーロッパに関するグラフ – 前年比成長率 2023-2028 (%)

図 74: ヨーロッパに関するデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 76: 南米に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 77: 南米に関するグラフ – 前年比成長率 2023-2028 (%)

図 78: 南米に関するデータ表 – 前年比成長率 2023-2028 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

図79: 中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 81: 中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

図表 82: 中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

9.8 米国 – 市場規模と予測 2023-2028

図表 83: 米国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 84: 米国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 85: 米国に関するグラフ – 前年比成長率 2023-2028 (%)

図表 86: 米国に関するデータ表 – 前年比成長率2023-2028 (%)

9.9 中国 – 市場規模と予測 2023-2028

図表 87: 中国 – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 88: 中国 – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 89: 中国 – 前年比成長率 2023-2028 (%) のグラフ

図表 90: 中国 – 前年比成長率 2023-2028 (%) のデータ表

9.10 ドイツ – 市場規模と予測 2023-2028

図表 91: ドイツ – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図表 92: ドイツ – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図表 93: ドイツ – 前年比成長率のグラフ2023-2028 (%)

図 94: ドイツに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 フランス – 2023-2028 年の市場規模と予測

図 95: フランスに関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 96: フランスに関するデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 97: フランスに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 98: フランスに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 日本 – 2023-2028 年の市場規模と予測

図 99: 日本に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 100: 日本に関するデータ表 – 市場規模と予測2023~2028 年 (10 億ドル)

図 101: 日本に関するグラフ – 2023~2028 年の前年比成長率 (%)

図 102: 日本に関するデータ テーブル – 2023~2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ テーブル (10 億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 概要混乱の要因に関する

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 A.G Industries Pvt. Ltd.

図 111: A.G Industries Pvt. Ltd. – 概要

図 112: A.G Industries Pvt. Ltd. – 製品 / サービス

図 113: A.G Industries Pvt. Ltd. – 主な提供品

12.4 AB Volvo

図 114: AB Volvo – 概要

図 115: AB Volvo – 事業セグメント

図 116: AB Volvo – 主なニュース

図 117: AB Volvo – 主な提供品

図 118: AB Volvo – セグメントの焦点

12.5 Autoliv Inc.

図 119: Autoliv Inc. – 概要

図 120: Autoliv Inc. – 製品/サービス

図 121: Autoliv Inc. – 主なニュース

図 122: Autoliv Inc. – 主な提供品

12.6 ISOTTA

図 123: ISOTTA – 概要

図 124: ISOTTA – 製品/サービス

図 125: ISOTTA – 主な提供品

12.7 Joyson Safety Systems Aschaffenburg GmbH

図 126: Joyson Safety Systems Aschaffenburg GmbH – 概要

図127: Joyson Safety Systems Aschaffenburg GmbH – 製品 / サービス

図 128: Joyson Safety Systems Aschaffenburg GmbH – 主な提供品

12.8 KKR Metal Components

図 129: KKR Metal Components – 概要

図 130: KKR Metal Components – 製品 / サービス

図 131: KKR Metal Components – 主な提供品

12.9 MOMO Srl

図 132: MOMO Srl – 概要

図 133: MOMO Srl – 製品 / サービス

図 134: MOMO Srl – 主な提供品

12.10 Moto Lita Ltd.

図 135: Moto Lita Ltd. – 概要

図 136: Moto Lita Ltd. – 製品 / サービス

図 137: Moto Lita Ltd. – 主な提供品

12.11 MZW Motor

図 138: MZW Motor – 概要

図 139: MZW Motor – 製品 /サービス

図 140: MZW Motor – 主な提供サービス

12.12 Nexteer Automotive Group Ltd.

図 141: Nexteer Automotive Group Ltd. – 概要

図 142: Nexteer Automotive Group Ltd. – 事業セグメント

図 143: Nexteer Automotive Group Ltd. – 主なニュース

図 144: Nexteer Automotive Group Ltd. – 主な提供サービス

図 145: Nexteer Automotive Group Ltd. – セグメントの焦点

12.13 日本プラスト株式会社

図 146: 日本プラスト株式会社 – 概要

図 147: 日本プラスト株式会社 – 事業セグメント

図 148: 日本プラスト株式会社 – 主な提供サービス

図 149: 日本プラスト株式会社 – セグメントの焦点

12.14 Sun Autoelektrik Pvt. Ltd.

図 150: Sun Autoelektrik Pvt. Ltd. – 概要

展示 151: Sun Autoelektrik Pvt. Ltd. – 製品 / サービス

展示 152: Sun Autoelektrik Pvt.東海理化株式会社 – 主要製品

12.15 東海理化株式会社

展示資料 153: 東海理化株式会社 – 概要

展示資料 154: 東海理化株式会社 – 製品 / サービス

展示資料 155: 東海理化株式会社 – 主要製品

12.16 Valeo SA

展示資料 156: Valeo SA – 概要

展示資料 157: Valeo SA – 事業セグメント

展示資料 158: Valeo SA – 主要ニュース

展示資料 159: Valeo SA – 主要製品

展示資料 160: Valeo SA – セグメントの焦点

12.17 ZF Friedrichshafen AG

展示資料 161: ZF Friedrichshafen AG – 概要

展示資料 162: ZF Friedrichshafen AG – 事業セグメント

展示資料 163: ZF Friedrichshafen AG – 主要ニュース

展示資料 164: ZFフリードリヒスハーフェン AG – 主な提供内容

図 165: ZF フリードリヒスハーフェン AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 166: 包含チェックリスト

図 167: 除外チェックリスト

13.3 US$ の通貨換算レート

図 168: US$ の通貨換算レート

13.4 調査方法

図 169: 調査方法

図 170: 市場規模の推定に使用した検証手法

図 171: 情報源

13.5 略語一覧

図 172: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖