❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

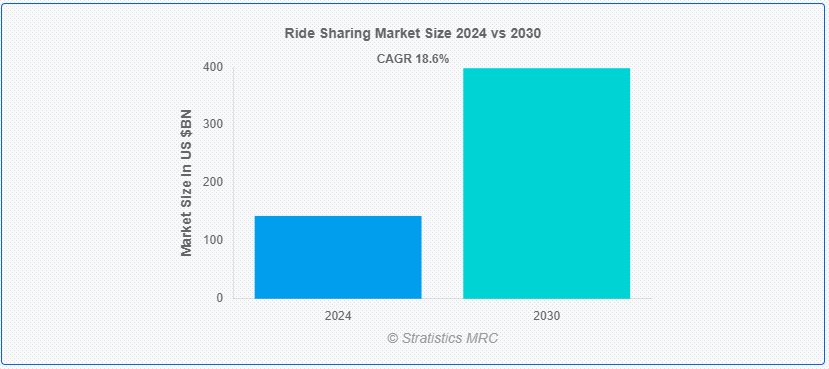

Stratistics MRCによると、世界のライドシェアリング市場は2024年に1,431億2,000万ドルを占め、予測期間中の年平均成長率は18.6%で、2030年には3,983億ドルに達すると予測されている。 ライドシェアリングは、複数の乗客が移動のために1台の車両を共有する交通モデルであり、通常はUberやLyftのようなアプリを通じて手配される。 このサービスは、GPSを利用して同じ方向に向かう乗客をマッチングし、乗車料金を割り勘にすることができる。 ライドシェアは、従来のタクシーや自家用車に代わる、便利で費用対効果の高い選択肢を提供する。 ライドシェアリングは交通渋滞を緩和し、道路を走る車の数を減らすことで環境への影響を低減することができる;

最近の調査によると、ヨーロッパ人の59%がMaaS型アプリの利用に関心を持っている。 国連の最新データによると、世界の都市人口は2018年の55%から2050年には68%に達すると予想されている。

マーケット・ダイナミクス:

Driver:

インターネットとスマートフォンの普及率上昇。

スマートフォンやスマートウェアラブルのようなスマートデバイスの利用拡大やインターネットデータの利用増加により、ライドシェアリングサービスの需要が世界的に高まり、世界のライドシェアリング市場の拡大が加速している。 ライドシェアリングサービスを利用するために必要不可欠なのはインターネット接続である。 乗車情報やナビゲーションにアクセスするためには、乗客はインターネットを通じて携帯電話にライド提供プログラムをダウンロードしなければならない。 さらに、スマートフォンのアプリには、運転手の名前、番号、写真、車両番号、ルート情報、過去の乗車記録など、さまざまなセキュリティ対策が施されている。

抑制:。

従来の交通サービスからの抵抗。

世界中でライドシェアリングサービスの利用が増加しているため、従来の三輪車やタクシーの運転手同士の紛争や対立に拍車がかかっている。 従来の交通サービス提供者に比べ、ライドサービスの提供者は、手頃な料金で玄関先まで送迎してくれる、ルートが詳細にわかる、利便性が向上するなどの利点がある。 その結果、日本やインドなどのタクシー運転手はライドシェア会社に反対している。

厳しい炭素排出規制。

自動車の排気ガス排出量は、世界規模で年々増加している。 世界の温室効果ガス排出量は、自動車産業に大きな影響を受けている。 政府、企業、自動車メーカーは、増加するCO2排出量を削減するためにさらなる努力をしている。 カナダの持続可能な開発のための国際研究所、インドの環境・気候変動省、EUの気候変動に関するパリ協定など、多くの組織が、今後数年間で二酸化炭素排出量を削減するために森林被覆量を増やすなど、意欲的な目標や基準を定めている。

脅威:。

政府による監督と関与の影響

規制機関は、革新的なビジネス戦略が勝者と敗者の両方を生み出すことに固執している。 ヨーロッパでは現在、ライドシェアへの移行が遅れているが、アメリカやアジアでは急速に進んでいる。 また、一部の国では、ライドシェアとタクシー両方の規制を統一する方向で取り組むと予想されている。 ライドヘイリング業界のプレーヤーが直面するもう一つの困難は、異なる国で営業するためのライセンスを取得することである。 地域の交通ネットワーク企業は、政府によって定められた多くの確立された規範や規制によって管理されている;

コビッド19の影響:

新型コロナ・ウィルスの影響で、自動車業界や旅行業界は客足や通勤客が激減している。 社会的孤立と衛生基準を支援するために政府が実施した新しい規則や規制の結果、市場は新たな課題に直面するだろう。 COVID-19の大流行は、旅行中の感染について個人が感じるパニックと懸念により、事業の成長をさらに妨げる可能性がある。 流行中はタクシー・サービスは避けられ、業界の成長に直接的な影響を与え、新たな課題をもたらすだろう。

予測期間中はE-ヘイリングセグメントが最大になる見込み。

ライドシェアリング市場におけるE-ヘイリング分野は、都市化、技術の進歩、オンデマンドサービスの利便性によって、大幅な成長を遂げている。 UberやLyftのようなアプリで乗り物を予約するE-hailingは、より迅速で効率的な輸送ソリューションを提供することで、従来のタクシーサービスに革命をもたらしている。 スマートフォンの普及率が高まり、キャッシュレス取引が好まれるようになったことが、この成長をさらに後押ししている。 さらに、AIとデータ分析の統合は、ルートの最適化とユーザー体験を強化し、地理的カバレッジの拡大と戦略的パートナーシップは、市場のリーチを広げている。

短距離セグメントは予測期間中に最も高いCAGRが見込まれる。

短距離セグメントは予測期間中に最も速いCAGRの成長を目撃すると予測されている。 毎日の通勤者は、この種の通勤で自家用車に代わる素晴らしい選択肢を持っている。 市場シェアの大半は企業通勤と短距離が占めると予想される。 しかし、ライドヘイリング・プラットフォーム・プロバイダーが現在のプラットフォームを通じてこれらのサービスを提供する傾向が高まっているため、予測期間中は近距離タイプが優位を占めると予測される。 この種のサービスでは、ライドヘイリングとライドシェアのどちらかを選択するオプションが提供される。

最大のシェアを持つ地域:アジア太平洋地域は、予測期間中に最大のシェアを占めると予測されている。

アジア太平洋地域は、予測期間中に最大の市場シェアを占めると予測されている。これは、アジア諸国には急速に発展している都市や町が多く、ライドシェアリングサービスにとって有望な市場となっているためである。 この地域で最も人口が多いのは中国とインドである。 予測期間中、ライドシェアは中国で急成長が見込まれ、中国はすでにライドヘイリング事業を支配している。 インドは近年力強い成長を遂げているが、このセクターはまだ国の潜在力を十分に発揮していない。

CAGRが最も高い地域:。

北米は、カナダ、米国、メキシコなどの国々における電気自動車の急速な成長により、予測期間中に最も高いCAGRを有すると予測され、この地域は世界市場を支配している。 加えて、ライド・サービス会社が技術的に強化されたサービスを素早く取り入れたことも大きい。 カナダでは、ウーバーが急速に顧客を増やしている。 例えば、Lyftは昨年、電気自動車でのライドシェアを可能にするグリーンモードのデビューを発表した最初の企業である;

o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ライドシェアリングの世界市場(サービスタイプ別

5.1 導入

5.2 ステーション型モビリティ

5.3 電子メール

5.4 カーシェアリング

5.5 レンタカー

5.6 その他のサービスタイプ

6 ライドシェアリングの世界市場:会員タイプ別

6.1 はじめに

6.2 固定型ライドシェア

6.3 法人向けライドシェア

6.4 ダイナミックライドシェアリング

7 世界のライドシェア市場:車両タイプ別

7.1 はじめに

7.2 電気自動車

7.3 CNG/LPG車

7.4 内燃機関自動車

7.5 マイクロモビリティ

7.5.1 バイク/自転車

7.5.2 スクーター

7.6 その他の車両タイプ

8 世界のライドシェア市場、ビジネスモデル別

8.1 導入

8.2 Peer to Peerカーシェアリング

8.3 企業間カーシェアリング

8.4 企業間カーシェアリング

8.5 B to C

9 世界のライドシェア市場、データサービス別

9.1 はじめに

9.2 ナビゲーション

9.3 情報サービス

9.4 決済

9.5 その他のデータサービス

10 ライドシェアリングの世界市場(距離別

10.1 はじめに

10.2 短距離

10.3 長距離

11 ライドシェアリングの世界市場:用途別

11.1 はじめに

11.2 IOS

11.3 Android

11.4 その他のアプリケーション

12 ライドシェアリングの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品上市

13.4 拡張

13.5 その他の主要戦略

14 会社プロファイル

14.1 エアアジア

14.2 BlaBlaCar

14.3 Bolt Technology OÜ

14.4 Cabify España S.L.U.

14.5 Careem

14.6 カープールワールド(データスフィア株式会社)

14.7 Didi Chuxing Technology Co.

14.8 Gett

14.9 Grab

14.10 HyreCar Inc.

14.11 カンガライド

14.12 クラキシットSAS

14.13 Lyft, Inc.

14.14 シェア・ナウ

14.15 ウーバー・テクノロジーズ・インク

14.16 ヴィア・トランスポーテーション

14.17 Vride Inc.

14.18 Zimride Inc.

表一覧

1 ライドシェアリングの世界市場展望、地域別(2022-2030年) ($MN)

2 ライドシェアリングの世界市場展望、サービスタイプ別(2022-2030年) ($MN)

3 ライドシェアリングの世界市場展望:ステーション型モビリティ別(2022〜2030年) ($MN)

4 ライドシェアリングの世界市場展望、E-Hailing別 (2022-2030) ($MN)

5 ライドシェアリングの世界市場展望、カーシェアリング別 (2022-2030) ($MN)

6 ライドシェアリングの世界市場展望、レンタカー別 (2022-2030) ($MN)

7 ライドシェアリングの世界市場展望:その他のサービスタイプ別(2022〜2030年) ($MN)

8 ライドシェアリングの世界市場展望:会員タイプ別(2022〜2030年) ($MN)

9 ライドシェアリングの世界市場展望、固定ライドシェアリング別 (2022-2030) ($MN)

10 ライドシェアリングの世界市場展望、法人向けライドシェアリング別 (2022-2030) ($MN)

11 ライドシェアリングの世界市場展望、ダイナミックライドシェアリング別 (2022-2030) ($MN)

12 ライドシェアリングの世界市場展望、車両タイプ別 (2022-2030) ($MN)

13 ライドシェアリングの世界市場展望、電気自動車別 (2022-2030) ($MN)

14 ライドシェアリングの世界市場展望:CNG/LPG車別 (2022-2030) ($MN)

15 ライドシェアリングの世界市場展望、内燃機関自動車別 (2022-2030) ($MN)

16 ライドシェアリングの世界市場展望、超小型モビリティ車別 (2022-2030) ($MN)

17 ライドシェアリングの世界市場展望、バイク/自転車別 (2022-2030) ($MN)

18 ライドシェアリングの世界市場展望、スクーター別 (2022-2030) ($MN)

19 ライドシェアリングの世界市場展望、その他の車種別 (2022-2030) ($MN)

20 ライドシェアリングの世界市場展望、ビジネスモデル別 (2022-2030) ($MN)

21 ライドシェアリングの世界市場展望:ピアツーピアカーシェアリング別 (2022-2030) ($MN)

22 ライドシェアリングの世界市場展望、企業カーシェアリング別 (2022-2030) ($MN)

23 ライドシェアリングの世界市場展望、企業間カーシェアリング別 (2022-2030) ($MN)

24 ライドシェアリングの世界市場展望:企業対顧客(2022-2030年)別 ($MN)

25 ライドシェアリングの世界市場展望、データサービス別 (2022-2030) ($MN)

26 ライドシェアリングの世界市場展望、ナビゲーション別 (2022-2030) ($MN)

27 ライドシェアリングの世界市場展望:情報サービス別(2022〜2030年) ($MN)

28 ライドシェアリングの世界市場展望、決済別 (2022-2030) ($MN)

29 ライドシェアリングの世界市場展望、その他のデータサービス別 (2022-2030) ($MN)

30 ライドシェアリングの世界市場展望、距離別 (2022-2030) ($MN)

31 ライドシェアリングの世界市場展望、近距離別 (2022-2030) ($MN)

32 ライドシェアリングの世界市場展望、長距離別 (2022-2030) ($MN)

33 ライドシェアリングの世界市場展望:用途別(2022-2030年) ($MN)

34 ライドシェアリングの世界市場展望、IOS別 (2022-2030) ($MN)

35 ライドシェアリングの世界市場展望、Android別 (2022-2030) ($MN)

36 ライドシェアリングの世界市場展望、その他のアプリケーション別 (2022-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖