❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自動車用バキュームレスブレーキ市場 2024-2028

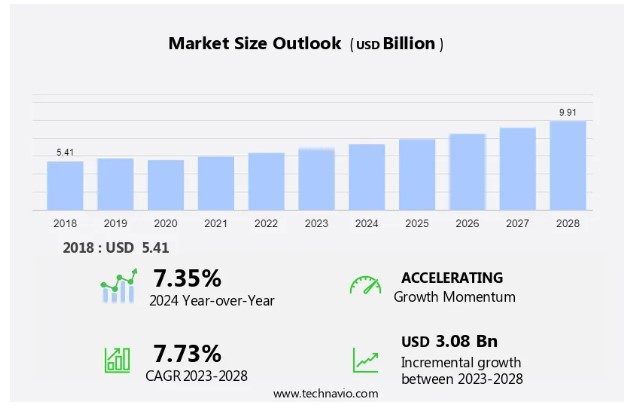

2023年から2028年にかけて、自動車用バキュームレスブレーキ市場 規模は30.8億米ドル、CAGR 7.73%で増加すると予測されています。 市場の成長分析は、環境的に持続可能なソリューションに対する需要の増加、インドと東欧における大型車需要の高まり、大型車に対する義務的な安全ソリューションのニーズの高まりなど、いくつかの要因に依存します;

この調査レポートは、 市場に関する包括的な展望を掲載し、乗用車と商用車からなる用途別に分類した業界の予測を提供しています。 さらに、エンドユーザーをOEMとアフターマーケットに分類し、地域として、APAC、ヨーロッパ、北米、南米、中東・アフリカをカバーしています。 市場分析とレポートは、市場規模、2018 から2022年までの過去データ、および将来予測を提供し、すべて言及された各セグメントについて10億米ドル単位の金額で提示します。

市場の主な推進要因、動向、課題

弊社の調査員は、2023年を基準年として、主要な推進要因、動向、課題とともにデータを分析した。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場促進要因

環境的に持続可能なソリューションに対する需要の増加は、市場成長を促進する重要な要因である。 自動車産業が環境フットプリントを削減する必要性に取り組む中、バキュームレス・ブレーキシステムが革新的なソリューションとして浮上しています。 従来のバキュームブースターを廃止し、ブレーキ効率を最適化することで、このシステムは省エネルギーに大きく貢献し、二酸化炭素排出量を削減します。 バキュームレス・ブレーキ・コンポーネントの軽量設計は、自動車の燃費を向上させるだけでなく、業界の軽量化戦略へのコミットメントにも合致し、温室効果ガスの排出をさらに抑制します。

さらに、世界的に厳しい排ガス基準に対する規制の圧力は、環境に優しいブレーキ技術に対する需要を強化しており、バキュームレス・ブレーキシステムは、メーカーがコンプライアンスを達成すると同時に、環境管理に対する信頼性を高めるための重要な手段として位置付けられています。 消費者の嗜好がますます持続可能な自動車ソリューションに傾く中、バキュームレス・ブレーキシステムの採用は、規制上の要請に応えるだけでなく、より環境に配慮した持続可能な輸送エコシステムの実現という業界の広範な使命にも合致するため、予測期間中の市場成長を促進することになる。

主な市場動向

バキュームレス・ブレーキシステムとADASの統合は、市場の成長を形成する主要なトレンドである。 市場トレンドと分析に一致するように、バキュームレス・ブレーキシステムと先進運転支援システム(ADAS)の統合は、市場の成長を促進する。 ADAS技術は車両の安全性を高めることを目的としており、ドライバーに支援を提供し、場合によっては衝突を防止または軽減するために介入することもある。 バキュームレス・ブレーキシステムは、その高度な機能と改善された応答性により、ADASの目的にシームレスに合致し、これを補完することで、より安全な運転体験に貢献します。

さらに、バキュームレス・ブレーキシステムは、最新の安全技術の厳しい要件を満たす洗練されたブレーキ・ソリューションを提供することで、これらのアプリケーションにおいて極めて重要な役割を果たしています。 自動車産業が自律走行に向けて前進を続ける中、バキュームレス・ブレーキシステムとADASの統合は、高度な自動車安全技術の未来を形作る上で極めて重要な役割を果たすと予想され、これが予測期間中の市場成長の原動力となる。

主な市場課題

先進ブレーキシステムを統合するための高い導入コストは、市場成長に影響を与える課題である。 世界の自動車市場でバキュームレス・ブレーキシステムが広く採用されるためには、コストと手頃な価格が大きな課題となる。 これらの先進的なブレーキシステムを統合するための初期導入コストは比較的高額になる可能性があり、自動車メーカーの生産費に影響を与える。 こうしたコスト面の課題は、特に費用対効果が重要な要素である大衆車や低予算車において、バキュームレス・ブレーキシステムの採用を妨げる可能性がある。

さらに、バキュームレス・ブレーキシステムへの移行には、既存の製造工程や設備の改造が必要であり、全体的なコストがかさむ。 メーカーは、革新的な技術を取り入れることと、幅広い消費者層にアピールするために競争力のある価格設定を維持することの間でバランスを取る必要がある。 そのため、こうした要因が予測期間中の市場成長を阻害する可能性がある。

市場の顧客ランドスケープ

この市場調査レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階から後発の段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感応度の促進要因も掲載しています。

主要企業は?

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施し、市場での存在感を高めている。

Aptiv Plc:同社は、深い電力、データ、統合機能を通じて、快適性と利便性を備えた自動車の安全性、快適性、利便性を制御し、強化する自動車用バキュームレスブレーキを提供している。

この調査レポートはまた、市場の競争環境に関する詳細な分析と、以下の16 市場企業に関する情報を含んでいます:

ボルグワーナー

ブレンボ・スパ

コンチネンタルAG

カミンズ

GUDホールディングス

ハルデックスAB

日立製作所

クノールブレムゼAG

LSPイノベーティブオートモーティブシステムズGmbH

ナブテスコ株式会社

パフォーマンスフリクション

ロバート・ボッシュGmbH

TSEブレーキ

ウェスチングハウス・エアブレーキ・テクノロジーズ

ZF Off Highway Solutions Minnesota Inc.

より広範なビジネス環境と主要市場プレーヤーの強みと弱みを顧客が理解できるよう、企業の定性・定量分析を行っている。 データは定性的に分析され、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類し、定量的に分析され、支配的、先導的、強い、暫定的、弱い企業に分類される。

市場で最も成長しているセグメントとは?

乗用車 セグメント は、予測期間中に大きな成長を目撃すると推定される。 自動車メーカーは、ライドヘイリングや個人使用の需要増加に対応するため、乗用車のブレーキ技術の進歩に集中している。 北米や欧州のような先進地域は自律走行車の開発でリードしており、高級車メーカーが極めて重要な役割を果たしている。

2018年 技術革新と早期導入に後押しされた高級車志向の高まりが、世界の自動車用バキュームレスブレーキ市場を推進している。 自動車の電動化と可処分所得の増加により、顧客は技術的に先進的な自動車にプレミアムを支払うことができるようになり、市場の前向きな見通しに寄与している。 レベル2およびレベル3の自律走行車の台頭は、安全要求の高まりと自律走行車開発への政府支援に後押しされ、市場の成長をさらに加速させる。 従って、このような要因が予測期間中に市場の乗用車セグメントを牽引すると期待される。

市場の主要地域は?

APACは予測期間中、世界市場の成長に48%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。APAC地域は、特にバキュームレスブレーキシステムのような先進技術の採用により、世界の自動車技術革新の最前線にあります。中国、インド、日本などの主要経済国は、自動車の安全基準を高めるために最先端の開発を積極的に取り入れており、この変革を推進しています。中国とインドが世界の自動車市場の重要なプレーヤーとして台頭する中、この地域の急速な経済成長によって一人当たりの所得が増加し、自動車需要が高まっていることが、特に乗用車でのバキュームレス・ブレーキの採用に寄与しています。また、この経済成長はインフラ整備を促進し、同地域の商用車需要の高まりにつながっています。

セグメント概要

本レポートでは、世界、地域、国レベルでの収益による市場成長と予測を予測し、2018年から2028年までの最新の市場成長と動向機会の分析を提供します。

アプリケーション展望

乗用車

商用車

エンドユーザー展望

OEM

アフターマーケット

地域展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

南米

チリ

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

この自動車用バキュームレスブレーキ市場調査レポートの主要データとは?

予測期間中の市場のCAGR

2024年から2028年の市場予測成長促進要因に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の動向と消費者行動の変化に関する正確な予測

APAC、ヨーロッパ、北米、南米、中東・アフリカにおける市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – エンド ユーザー別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用真空レス ブレーキ市場 2018~2022

図 18: 過去の市場規模 – 世界の自動車用真空レス ブレーキ市場 2018~2022 年のデータ テーブル (10 億ドル)

4.2 アプリケーション セグメント分析 2018~2022

図 19: 過去の市場規模 – アプリケーション セグメント2018 – 2022 (10億ドル)

4.3 エンドユーザーセグメント分析 2018 – 2022

図 20: 過去の市場規模 – エンドユーザーセグメント 2018 – 2022 (10億ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の概要

図 23: 5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 主要要因の影響2023 年と 2028 年

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 アプリケーション別の市場セグメンテーション

6.1 市場セグメント

図 30: アプリケーションに関するグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: アプリケーションに関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 アプリケーション別の比較

図 32: アプリケーション別の比較に関するグラフ

図 33: アプリケーション別の比較に関するデータ テーブル

6.3 乗用車 – 市場規模と予測 2023-2028

図 34: 乗用車 – 市場規模と予測 2023-2028 (10 億ドル) に関するグラフ

図 35: 乗用車 – 市場規模と予測 2023-2028 (10 億ドル) に関するデータ テーブル

図 36: 乗用車 – 前年比成長率 2023-2028 (%) に関するグラフ

図 37: 乗用車 – 前年比成長率 2023-2028 (%) に関するデータ テーブル

6.4 商用車 – 市場規模と予測 2023-2028

図 38: 商用車 – 市場規模と予測 2023-2028 (10 億ドル) に関するグラフ

図39: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 40: 商用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 41: 商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

図 42: アプリケーション別の市場機会 (10億ドル)

図 43: アプリケーション別の市場機会に関するデータ表 (10億ドル)

7 エンドユーザー別の市場セグメンテーション

7.1 市場セグメント

図 44: エンドユーザーに関するグラフ – 2023-2028 年の市場シェア (%)

図 45: エンドユーザーに関するデータ表 – 2023-2028 年の市場シェア (%)

7.2 エンドユーザー別の比較

図 46: エンドユーザー別の比較に関するグラフ

図 47: エンドユーザー別の比較に関するデータ表

7.3 OEM – 市場規模と予測2023-2028

図 48: OEM に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 49: OEM に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 50: OEM に関するグラフ – 前年比成長率 2023-2028 (%)

図 51: OEM に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.4 アフターマーケット – 市場規模と予測 2023-2028

図 52: アフターマーケットに関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 53: アフターマーケットに関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 54: アフターマーケットに関するグラフ – 前年比成長率 2023-2028 (%)

図 55:アフターマーケット – 2023~2028 年の前年比成長率 (%)

7.5 最終用途別の市場機会

図 56: エンドユーザー別の市場機会 (10 億ドル)

図 57: エンドユーザー別の市場機会に関するデータ テーブル (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 2023 ~ 2028 年の地域別市場シェアに関するグラフ (%)

図 60: 2023 ~ 2028 年の地域別市場シェアに関するデータ テーブル (%)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ テーブル

9.3 APAC – 市場規模と予測 2023 ~ 2028

図 63: APAC – 市場規模と予測 2023 ~ 2028 年のグラフ (10 億ドル)

図 64: APAC – 市場規模と予測に関するデータ テーブル2023-2028 (10億ドル)

図 65: アジア太平洋地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 66: アジア太平洋地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.4 ヨーロッパ – 2023-2028 年の市場規模と予測

図 67: ヨーロッパ地域のグラフ – 2023-2028 年の市場規模と予測 (10億ドル)

図 68: ヨーロッパ地域のデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図 69: ヨーロッパ地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 70: ヨーロッパ地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.5 北米 – 2023-2028 年の市場規模と予測

図 71: 北米地域のグラフ – 市場規模と予測2023-2028 (10億ドル)

図表 72: 北米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 73: 北米のグラフ – 前年比成長率 2023-2028 (%)

図表 74: 北米のデータ表 – 前年比成長率 2023-2028 (%)

9.6 南米 – 市場規模と予測 2023-2028

図表 75: 南米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 76: 南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 77: 南米のグラフ – 前年比成長率 2023-2028 (%)

図表 78: 南米のデータ表 – 前年比成長率 2023-2028 (%)

9.7中東およびアフリカ – 市場規模と予測 2023-2028

図 79: 中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 81: 中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

図 82: 中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

9.8 中国 – 市場規模と予測 2023-2028

図 83: 中国に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 84: 中国に関するデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 85: 中国に関するグラフ – 前年比成長率2023-2028 (%)

図表 86: 中国のデータ表 – 2023-2028 年の前年比成長率 (%)

9.9 米国 – 2023-2028 年の市場規模と予測

図表 87: 米国 – 2023-2028 年の市場規模と予測 (10 億ドル) のグラフ

図表 88: 米国 – 2023-2028 年の市場規模と予測 (10 億ドル) のグラフ

図表 89: 米国 – 2023-2028 年の前年比成長率 (%) のグラフ

図表 90: 米国 – 2023-2028 年の前年比成長率 (%) のグラフ

9.10 日本 – 2023-2028 年の市場規模と予測

図表 91: 日本 – 2023-2028 年の市場規模と予測 (10 億ドル) のグラフ

図表 92: 日本 – 2023-2028 年の市場規模と予測2023-2028 (10億ドル)

図表 93: 日本に関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 94: 日本に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 ドイツ – 2023-2028 年の市場規模と予測

図表 95: ドイツに関するグラフ – 2023-2028 年の市場規模と予測 (10億ドル)

図表 96: ドイツに関するデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図表 97: ドイツに関するグラフ – 2023-2028 年の前年比成長率 (%)

図表 98: ドイツに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 韓国 – 2023-2028 年の市場規模と予測

図表 99: 韓国に関するグラフ – 2023-2028 年の市場規模と予測2023-2028 (10億ドル)

図 100: 韓国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 101: 韓国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 102: 韓国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10億ドル)

図 104: 地域別の市場機会に関するデータ表 (10億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場の傾向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図106: 入力の重要性と差別化要因の概要

11.3 ランドスケープの混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 Aptiv Plc

図 111: Aptiv Plc – 概要

図 112: Aptiv Plc – 事業セグメント

図 113: Aptiv Plc – 主要製品

図 114: Aptiv Plc – セグメントの焦点

12.4 BorgWarner Inc.

図 115: BorgWarner Inc. – 概要

図 116: BorgWarner Inc. – 事業セグメント

図 117: BorgWarner Inc. – 主要ニュース

図 118: BorgWarner Inc. – 主要製品

図 119: BorgWarner Inc. – セグメントの焦点

12.5 Brembo Spa

図 120: Brembo Spa – 概要

図 121: Brembo Spa – 事業セグメント

図 122: Brembo Spa – 主要製品

図 123: Brembo Spa – セグメントの焦点

12.6 Continental AG

図 124: Continental AG – 概要

図 125: Continental AG – 事業セグメント

図 126: Continental AG – 主要製品

図 127: Continental AG – セグメントの焦点

12.7 Cummins Inc.

図 128: Cummins Inc. – 概要

図 129: Cummins Inc. – 事業セグメント

図 130: Cummins Inc. – 主要製品

図 131: Cummins Inc. – セグメントの焦点

12.8 GUD Holdings Ltd.

図 132: GUD Holdings Ltd. – 概要

図 133: GUD Holdings Ltd. – 事業セグメント

図 134: GUD Holdings Ltd. – 主要製品

図 135: GUD Holdings Ltd. – セグメントの焦点

12.9 Haldex AB

図 136: Haldex AB – 概要

図 137: Haldex AB – 製品/ サービス

図 138: Haldex AB – 主要製品

12.10 日立製作所

図 139: 日立製作所 – 概要

図 140: 日立製作所 – 事業セグメント

図 141: 日立製作所 – 主要ニュース

図 142: 日立製作所 – 主要製品

図 143: 日立製作所 – セグメントの焦点

12.11 Knorr Bremse AG

図 144: Knorr Bremse AG – 概要

図 145: Knorr Bremse AG – 事業セグメント

図 146: Knorr Bremse AG – 主要製品

図 147: Knorr Bremse AG – セグメントの焦点

12.12 LSP Innovative Automotive Systems GmbH

図 148: LSP Innovative Automotive Systems GmbH – 概要

図 149: LSP Innovative Automotive Systems GmbH – 製品 / サービス

図 150: LSP Innovative Automotive Systems GmbH – 主要製品

12.13 ナブテスコ株式会社

図表 151: ナブテスコ株式会社 – 概要

図表 152: ナブテスコ株式会社 – 事業セグメント

図表 153: ナブテスコ株式会社 – 主要製品

図表 154: ナブテスコ株式会社 – セグメントの焦点

12.14 パフォーマンス フリクション株式会社

図表 155: パフォーマンス フリクション株式会社 – 概要

図表 156: パフォーマンス フリクション株式会社 – 製品 / サービス

図表 157: パフォーマンス フリクション株式会社 – 主要製品

12.15 ロバート ボッシュ株式会社

図表 158: ロバート ボッシュ株式会社 – 概要

図表 159: ロバート ボッシュ株式会社 – 事業セグメント

図表 160: ロバート ボッシュ株式会社 – 主要ニュース

図表 161: ロバート ボッシュ株式会社 – 主要製品

図表 162: ロバート ボッシュ株式会社 – セグメントの焦点

12.16 ウェスティングハウス エア ブレーキ テクノロジーズ株式会社

図表163: ウェスティングハウス エア ブレーキ テクノロジーズ コーポレーション – 概要

図表 164: ウェスティングハウス エア ブレーキ テクノロジーズ コーポレーション – 事業セグメント

図表 165: ウェスティングハウス エア ブレーキ テクノロジーズ コーポレーション – 主要ニュース

図表 166: ウェスティングハウス エア ブレーキ テクノロジーズ コーポレーション – 主要製品

図表 167: ウェスティングハウス エア ブレーキ テクノロジーズ コーポレーション – セグメントの焦点

12.17 ZF オフ ハイウェイ ソリューションズ ミネソタ Inc.

図表 168: ZF オフ ハイウェイ ソリューションズ ミネソタ Inc. – 概要

図表 169: ZF オフ ハイウェイ ソリューションズ ミネソタ Inc. – 製品 / サービス

図表 170: ZF オフ ハイウェイ ソリューションズ ミネソタ Inc. – 主要製品

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図表 171: 包含チェックリスト

図表 172: 除外チェックリスト

13.3 US$ の通貨換算レート

図表173: 米ドルの通貨換算レート

13.4 調査方法

図 174: 調査方法

図 175: 市場規模の推定に使用した検証手法

図 176: 情報源

13.5 略語一覧

図 177: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖