❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

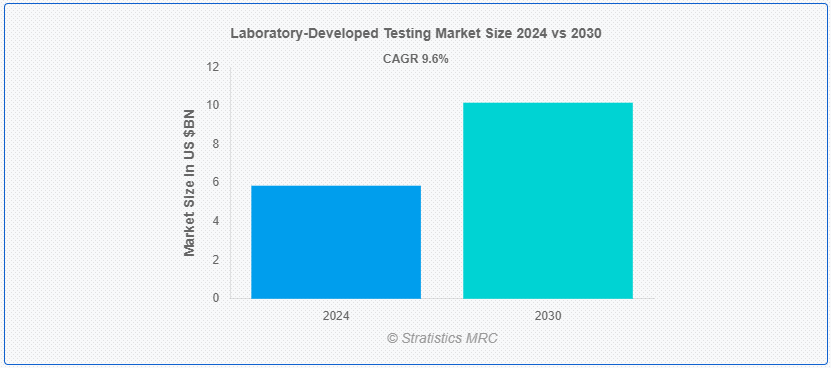

Stratistics MRCによると、世界の臨床検査室開発検査市場は2024年に58.6億ドルを占め、予測期間中の年平均成長率は9.6%で、2030年には101.6億ドルに達すると予測されている。 臨床検査室開発検査(LDT)とは、臨床または研究環境において、単一の検査室内で作成、検証、実施される診断検査を指す。 市販されている検査とは異なり、LDTは通常、特定の検査室や患者集団の特定のニーズを満たすように設計されている。 LDTは単純なアッセイから複雑な分子検査まで幅広く、疾患、遺伝的素因、治療法に関する貴重な洞察を提供する。 LDTは個別化医療を推進し、診断能力のギャップを埋める上で重要な役割を果たしている。

世界保健機関(WHO)によると、がんは183カ国中112カ国で、70歳以上の死因の第1位または第2位を占めており、その他の23カ国では第3位または第4位となっている。

マーケット・ダイナミクス:

推進要因: 製品提供の増加

遺伝的健康リスクに関する製品提供の増加。

遺伝子検査が普及するにつれ、健康リスクに対する包括的な洞察に対する需要が高まっている。 このことが、臨床試験室開発検査(LDT)市場における製品ラインナップの拡大を後押ししている。 各社は、消費者の多様なニーズに応えるため、より広範な遺伝的健康リスクを評価する検査を含むポートフォリオを拡大している。 これらの製品には、様々な疾患の素因、薬理ゲノミクス、先祖のトレースなどの検査が含まれる。 LDTプロバイダーは、製品を多様化することで、医療専門家や消費者の進化する需要を満たすと同時に、個別化医療や予防医療戦略への関心の高まりを活用することを目指している。

厳しい規制

厳しい規制。

厳しい規制がLDT(Laboratory Developed Testing)市場に大きな制約をもたらし、技術革新や市場参入に影響を与えている。 これらの規制は、FDAのような規制機関によって施行されることが多く、LDTに対して厳格なバリデーションとコンプライアンス基準が要求されるため、開発にかかる時間とコストが増大する。 企業は複雑な規制経路を通過するハードルに直面し、新しい検査を迅速に導入する能力を制限している。 さらに、規制の進化は継続的な適応を必要とし、コンプライアンス上の課題にさらに拍車をかけている;

個別化医薬品に関する継続的な研究。

個別化医薬品に関する継続的な研究は、臨床検査(LDT)市場において大きな機会をもたらしています。 ゲノミクスと分子生物学の進歩が加速するにつれて、オーダーメイド治療がますます現実味を帯びてきている。 この傾向は、正確な診断ツールに対する需要を促進し、検査機関に個別化治療戦略のためのLDTの革新を促している。 継続的な研究により、LDTは遺伝子変異やバイオマーカーを分析する機能を強化し、投薬レジメンのカスタマイズを支援することができる。 この進化は精密医療へのシフトと一致し、LDTセクターの成長と革新に有望な道を提供する。

脅威:診断の実施で直面する運営上の障壁。

診断テストを実施する際に直面する運営上の障壁。

診断テストを実施する際には、しばしば運営上の障壁が生じる。 これらのハードルには、規制遵守の複雑さ、バリデーションや品質管理のための限られたリソース、異なる検査室間での手順の標準化における課題などが含まれる。 さらに、試薬や機器の一貫したサプライチェーン管理も問題となる。 既存の医療システムやデータ管理プラットフォームとの相互運用性の問題は、運用の状況をさらに複雑にしている;

COVID-19の影響:

COVID-19のパンデミックは、検査室開発検査(LDT)市場に大きな影響を与えている。 正確な診断検査が急務となる中、LDT、特にCOVID-19検査キットの需要が急増している。 このような需要の高まりは、LDTの研究開発への投資の増加につながるとともに、検査の正確性と信頼性を確保するための規制当局の監視にもつながっている。 さらに、パンデミックはLDT技術の革新に拍車をかけ、より迅速で感度が高く、拡張性の高い検査ソリューションの開発を促進している。 しかし、サプライチェーンの混乱や規制上の課題も市場成長の障害となっている。

予測期間中はクリティカルケア分野が最大になる見込み。

臨床検査(LDT)市場内のクリティカルケア分野は、いくつかの要因によって顕著な成長を遂げている。 医療技術の進歩により、急性疾患患者の重要な健康指標を迅速に評価できるより高度な検査の開発が可能になり、需要を牽引している。 慢性疾患の増加により、重症患者を頻繁にモニタリングすることが必要となり、専門的な検査の必要性が高まっている。 さらに、COVID-19のパンデミックは、迅速かつ正確な診断の重要性を強調し、クリティカルケアにおけるLDTの採用をさらに後押ししている。 LDTが提供するカスタマイズ性と柔軟性により、医療従事者は特定の患者のニーズに合わせた検査を行うことができ、臨床的意思決定を強化することができます;

予測期間中、遺伝学分野のCAGRが最も高くなると予測される。

臨床検査(LDT)市場では、遺伝学分野が顕著な成長を遂げている。 ゲノム研究の進歩により、疾病メカニズムや個別化医療に関する新たな洞察が明らかになり、遺伝子検査の需要が高まっている。 さらに、遺伝子シークエンシング技術のコスト低下により、このような検査は医療提供者や患者にとってより身近なものとなっている。 さらに、遺伝性疾患の有病率の増加、早期発見と予防の重要性に対する意識の高まりが、遺伝子検査サービスの採用を促進している。 これらの検査は、疾病リスク評価、診断、治療選択、モニタリングのための貴重な情報を提供し、現代の医療行為に不可欠なものとなっている。

最もシェアの高い地域:。

近年、欧州では臨床検査薬市場(LDT)が大きく成長している。 この成長の背景には、個別化医療や診断に対する需要の増加、より高度な検査法を可能にする技術の進歩、医療の質と効率の重視の高まりなど、いくつかの要因が挙げられる。 さらに、欧州の支援的な規制環境と強固な医療インフラが、LDTへの革新と投資を促進している。 その結果、同地域では、多様な臨床ニーズに対応する専門的な検査サービスを提供する検査施設が急増している。

CAGRが最も高い地域:。

北米の検査室開発検査(LDT)市場は、いくつかの要因によって大きな成長を遂げている。 個別化医療や精密診断に対する需要の高まりが、LDTサービスの拡大を後押ししている。 さらに、次世代シーケンシングや分子診断などの技術の進歩により、LDTの提供範囲が広がっている。 この地域の規制の柔軟性もイノベーションを促進し、LDTの採用を加速させている。 さらに、COVID-19の流行は診断検査の重要性を浮き彫りにし、市場をさらに押し上げている;

市場の主要企業市場の主要企業

ラボラトリー開発検査市場の主要企業には、Abbott Laboratories、Adaptive Biotechnologies、Bio-Rad Laboratories, Inc.、Bruker Corporation、Epic Sciences, Inc.、Eurofins Scientific、F. Hoffmann-La Roche Ltd.、Genoptix, Inc.、Guardant Health、Illumina, Inc.、OPKO Health Inc.、Qiagen、Quidel Corporation、Rosetta Genomics Ltd.、Siemens Healthcare Private Limited、Sonic Healthcare Ltd.、Thermo Fisher Scientific Inc.などがあります;

主な展開:。

2024年6月、ブルカー・コーポレーションは、微小細胞や細胞内小器官のディーププロファイリングのための感度を大幅に向上させ、サンプルローディングの柔軟性を高めた、新しい最上位システムtimsTOF Ultra 2を発表します。 新しいSpectronaut 19ソフトウェアと新しいPreOmics ENRICHplusキットとともに、ブルカーは最高感度から大規模なディーププラズマプロテオミクスまで、4Dプロテオミクスの新たなスタンダードを打ち立てます;

2024年3月、ヘルスケアのグローバルリーダーであるアボット社は、ラボの大量生産ニーズをサポートする革新的な自動化ソリューション、GLP systems Trackの発売を発表しました。 この発売により、アボット社は、医療の質とリソースの効率的利用のバランスを取ることを目指しています。 検査室の規模や患者数に応じて、さまざまなケア環境において、この自動化ソリューションは1日に大量の試験管を処理することができる。

対象製品:

– 質量分析

– マイクロアレイ

– ポリメラーゼ連鎖反応(PCR) ;

– 次世代シーケンシング(NGS)

対象となる検査タイプ:

– 微生物学

– 免疫学

– クリティカルケア ;

– 臨床生化学

– 血液学

– 分子診断学 ;

対象アプリケーション:

– 研究開発(R&D)

– 腫瘍学

– 神経学

– 感染症 ;

– Genetics

– Autoimmune Disorders

– Commercial Service ;

対象となるエンドユーザー:

– 専門診断センター

– 学術機関

– 病院検査室 ;

– 臨床研究機関

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 臨床検査室開発検査の世界市場、製品別

5.1 導入

5.2 質量分析

5.3 マイクロアレイ

5.4 ポリメラーゼ連鎖反応(PCR)

5.5 次世代シーケンシング(NGS)

6 臨床検査室開発検査の世界市場、検査タイプ別

6.1 導入

6.2 微生物学

6.3 免疫学

6.4 クリティカルケア

6.5 臨床生化学

6.6 血液学

6.6.1 血算検査

6.6.2 凝固と止血

6.6.3 ヘモグロビン検査

6.7 分子診断学

7 臨床検査室開発検査の世界市場、用途別

7.1 はじめに

7.2 研究開発(R&D)

7.3 腫瘍学

7.4 神経学

7.5 感染症

7.6 遺伝学

7.7 自己免疫疾患

7.8 商業サービス

8 臨床検査室開発検査の世界市場、エンドユーザー別

8.1 導入

8.2 専門診断センター

8.3 学術機関

8.4 病院検査室

8.5 臨床研究機関

8.6 その他のエンドユーザー

9 臨床検査室開発検査の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 アボット・ラボラトリーズ

11.2 アダプティブ・バイオテクノロジーズ

11.3 バイオ・ラッド社

11.4 ブルカー・コーポレーション

11.5 エピックサイエンス社

11.6 ユーロフィンズ・サイエンティフィック

11.7 F.ホフマン・ラ・ロシュ社

11.8 ジェノプティクス社

11.9 ガーダント・ヘルス

11.10 イルミナ社

11.11 OPKO Health Inc.

11.12 キアゲン

11.13 Quidel Corporation

11.14 Rosetta Genomics Ltd.

11.15 シーメンス・ヘルスケア・プライベート・リミテッド

11.16 ソニックヘルスケア

11.17 サーモフィッシャーサイエンティフィック(株

表一覧

1 臨床検査室開発検査の世界市場展望、地域別(2022-2030年) ($MN)

2 臨床検査室開発検査の世界市場展望、製品別(2022-2030年) ($MN)

3 臨床検査室開発検査の世界市場展望、質量分析 (2022-2030) ($MN)

4 臨床検査室開発検査の世界市場展望、マイクロアレイ別 (2022-2030) ($MN)

5 臨床検査室開発検査の世界市場展望、ポリメラーゼ連鎖反応(PCR)別 (2022-2030) ($MN)

6 臨床検査室開発検査の世界市場展望、次世代シーケンシング(NGS)別 (2022-2030) ($MN)

7 臨床検査室開発検査の世界市場展望、検査タイプ別 (2022-2030) ($MN)

8 臨床検査室開発検査の世界市場展望、微生物学別 (2022-2030) ($MN)

9 臨床検査室開発検査の世界市場展望、免疫学別 (2022-2030) ($MN)

10 臨床検査室開発検査の世界市場展望、クリティカルケア別 (2022-2030) ($MN)

11 臨床検査室開発検査の世界市場展望、臨床生化学別 (2022-2030) ($MN)

12 臨床検査室開発検査の世界市場展望:血液学別 (2022-2030) ($MN)

13 臨床検査室開発検査の世界市場展望:血球数検査別(2022-2030年) ($MN)

14 臨床検査室開発検査の世界市場展望、凝固・止血別 (2022-2030) ($MN)

15 臨床検査室開発検査の世界市場展望:ヘモグロビン検査別 (2022-2030) ($MN)

16 臨床検査室開発検査の世界市場展望、分子診断薬別 (2022-2030) ($MN)

17 臨床検査室開発検査の世界市場展望、用途別 (2022-2030) ($MN)

18 臨床検査室開発検査の世界市場展望:研究開発(R&D)別(2022-2030) ($MN)

19 臨床検査室開発検査の世界市場展望、がん領域別(2022-2030年) ($MN)

20 臨床検査室開発検査の世界市場展望:神経学別 (2022-2030) ($MN)

21 臨床検査室開発検査の世界市場展望:感染症別(2022-2030年) ($MN)

22 臨床検査室開発検査の世界市場展望:遺伝学別 (2022-2030) ($MN)

23 臨床検査室開発検査の世界市場展望:自己免疫疾患別 (2022-2030) ($MN)

24 臨床検査室開発検査の世界市場展望、商業サービス別 (2022-2030) ($MN)

25 臨床検査室開発検査の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

26 臨床検査室開発検査の世界市場展望:専門診断センター別(2022-2030年) ($MN)

27 臨床検査室開発検査の世界市場展望:学術機関別 (2022-2030) ($MN)

28 臨床検査室開発検査の世界市場展望:病院検査室別 (2022-2030) ($MN)

29 臨床検査室開発検査の世界市場展望、臨床研究機関別 (2022-2030) ($MN)

30 臨床検査室開発検査の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖