❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

レーシングクラッチ市場 サイズ 2024-2028

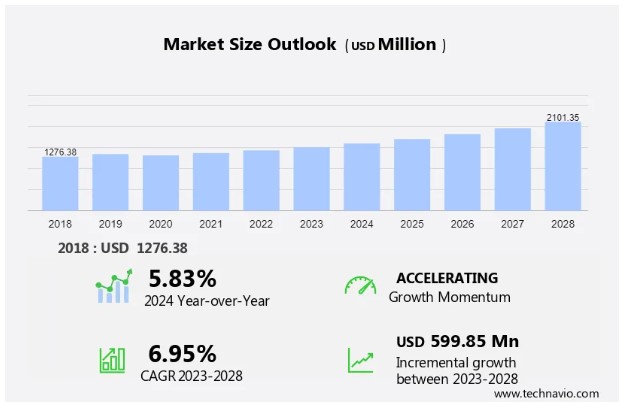

レーシングクラッチ市場 規模は、2023年から2028年にかけて5億9985万米ドル、CAGR 6.95%で増加すると予測されています。 市場の成長率は、製品ポートフォリオの一部として性能を開発する複数のサプライヤーの拡大を含む様々な要因にかかっている。 さらに、市場は、高品質のレーシングコンポーネントの需要が急増し続けている超高級性能車産業の繁栄によって牽引されている。 さらに、世界的なカーレースイベントの人気の高まりも市場の成長に大きく寄与している。愛好家やプロのレーサーは、サーキットでの車の性能を高めるために最高級のレーシングクラッチを求めるからである。 このようなトレンドの収束に伴い、市場は持続的な成長を遂げるが、その原動力となっているのは、ダイナミックな市場の需要に対応するための高性能自動車技術の絶え間ない革新と進化である。

市場ダイナミクスと顧客ランドスケープ

市場は、自動車技術セクター、特に高級性能および超高級性能車産業における高性能レーシングクラッチに対する需要の増加によって牽引されている。 トレンドは、軽量素材とエネルギー効率の高いクラッチ設計へのシフトを示しており、電気自動車とハイブリッドレーシングカーの人気の高まりに対応しています。 しかし、過酷な条件下での要求を満たし、優れた性能基準を維持するという課題は依然として残っています。 にもかかわらず、市場はレーシングトランスミッションとドライブトレイン用の特殊クラッチの技術革新によって進化を続けており、レーシングカーとアフターマーケットの両方の購入者に対応している。 当社の研究者は、2023 を基準年として、主要ドライバー、市場動向と分析、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争優位を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場促進要因

市場の成長を促進する主な要因の1つは、超高級性能車両業界の成長である。 高級、高性能車両は、コスト目標に対する制約が少なく、完璧に特別設計されている。 また、トランスミッションに高性能クラッチキットを組み合わせなければ、超高級設計は開発できません。 さらに、高性能車のエンジンには高性能クラッチキットが必要なのは設計上の事実です。

さらに、エンジン技術は、出力の向上による性能の最適化やエンジンのダウンサイジングによる効率の向上など、絶え間ない進歩を遂げています。 パワーデリバリーにおける先端技術や、カーボンファイバー素材の広範な使用も、自動車産業を変革している。 そのため、このような発展により、モータースポーツ用トランスミッションが動力伝達を最適化し、サーキットでの車両性能を向上させる上で極めて重要な役割を果たすパフォーマンス車両が、すべてのOEMにとって最大の焦点となる。 メーカーやサプライヤーは、レース愛好家や競技チームの要求を満たすために技術革新を行っているため、このような高性能機能への注目は、予測期間中の市場の成長とトレンドを大きく促進することになるでしょう。

主要市場動向

市場の成長を形成する重要な要因は、フリクションレスエンジンとドライブシステムのカップリングである。 クラッチシステムは、長い間エンジンとトランスミッションのカップリングのための最も安全な方法であった。 また、エンジン技術に関しては、フリクションの低減とエネルギー伝達効率の向上が重要な研究テーマとなっています;

さらに、時間とともに手動変速機は自動車産業から段階的に姿を消し、自動変速機へと移行していくと予想されている。 さらに、研究により、クラッチ摩擦とプレッシャープレートを排除した新しいクラッチ技術の開発が可能になった。 さらに、この新技術のクラッチキットは高効率で、寿命も向上しています。 したがって、このような要因が予測期間中の市場成長を促進している。

主な市場 課題

少量生産セグメントにおけるレーシングクラッチの採用は、市場の成長を妨げる主な課題の1つである。 これらは、性能、快適性、スムーズな操作のバランスを提供する高級車クラッチよりも性能に重点を置いている。 さらに、高級車に組み込むためには、レーシング・クラッチ・システムを性能と快適性の面で最適化する必要があります。

さらに、このトリクルダウンは、スーパーカーやモータースポーツにおけるレーシングクラッチ技術の開始から約20年かかっています。 さらに、安全性、軽量構造、性能に対するニーズの高まりは市場を牽引することができますが、大衆車セグメントへの浸透はまだ非常に遅いと思われます。 したがって、こうした要因が予測期間中の市場成長を妨げている。

主な市場企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施している。

株式会社エース製作所: 同社は、ドラッグレースのプロフェッショナル向けに、サークルトラッククラッチやドラッグレースクラッチなどのレーシングクラッチを提供しています。

調査レポートには、市場の競争環境に関する詳細な分析や、以下のような市場企業20社に関する情報も含まれています:

アドバンスド・クラッチ・テクノロジー社

株式会社エイム

APレーシング

オーストラリアン・クラッチ・サービス社 Ltd.

ブレンボ・スパ

クラッチマスターズ・インダストリーズ

株式会社コンペティションクラッチ

株式会社エクセディ

ヘリックスオートスポーツ株式会社

株式会社ホリー

クラウス・ライニッケ社

OS技研USA

クォーターマスター

シェフラーAG

SPECクラッチ社

ティルトン・エンジニアリング

TTVインダストリアル

ゼット・エフ・フリードリヒスハーフェン

株式会社FCC

企業の質的・量的分析は、クライアントがより広いビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場セグメンテーション

エコ性能セグメントは、予測期間中に大きな成長を目撃すると推定される。 世界市場におけるエコ性能セグメントは、性能とエコロジー基準の両方を満たすように設計された、環境に優しく持続可能な高性能クラッチと呼ぶことができる。 また、エコ性能クラッチに対する需要は、自動車産業における持続可能性への幅広い傾向を反映し、いくつかの要因によって増加している。 さらに、消費者や自動車業界における環境意識の高まりが、持続可能なソリューションに対する需要の増加につながっている。

顧客ランドスケープ

この市場調査報告書には、市場調査と成長の採用ライフサイクルが含まれており、イノベーターの段階から遅れをとった段階までをカバーしています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、市場分析とレポートには、企業が市場成長と予測戦略を評価し開発するのに役立つ主要な購入基準と価格感応度の促進要因も含まれています。

エコ性能セグメント は最大のセグメントであり、2018年には8億4,721万米ドルと評価された。 さらに、エコ性能クラッチは、環境に優しい材料と製造プロセスを統合することで、この傾向に合致している。 さらに、世界的に厳しい排出規制と環境基準が、環境に優しいコンポーネントを開発するようメーカーを後押ししている。 さらに、エコ・パフォーマンス・クラッチは、レーシングチームや自動車愛好家が性能を損なうことなくこれらの規制を満たすのに役立ちます。 さらに、エコ・パフォーマンス・クラッチは、動力伝達を最適化し、エネルギー損失を低減するように設計されており、燃費の向上に貢献している。 したがって、このような要因がこのセグメントの成長を促進し、ひいては予測期間中の市場成長の原動力となっている。

市場の主要地域はどこか?

北米は予測期間中、世界市場の成長に39%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。 企業に大きな成長機会を提供するもう1つの地域はヨーロッパです。欧州は自動車産業の性能研究開発(R&D)への貢献が最大であるため、この地域の市場は大きく成長します。また、高性能車の開発に最も貢献している国は、ドイツ、イタリア、フランス、英国、スウェーデンです。さらに、ドイツは世界の自動車の首都として知られており、高級セグメント車のリーダーはこの国に属しています。ドイツには、メルセデス・ベンツ、アウディ(フォルクスワーゲン・グループ)、BMWなどのブランドがあります。

また、これらのクラッチの生産は、高性能車の販売に大きく依存しています。さらに、自動車イベントでの高性能車の導入が、欧州でのクラッチ採用を促進すると予想されています。さらに、ヨーロッパ諸国は、レーシングドライバーズバイヨーロッパシリーズ、ヨーロッパルマンシリーズ、国際自動車連盟(FIA)フォーミュラ3ヨーロッパ選手権など、複数の自動車イベントの開催地となっています。したがって、このような要因が予測期間中、欧州におけるクラッチ需要を促進すると予想されます。

セグメント概要

この調査レポートは、以下のセグメントについて、2023年から2027年までの予測および推計(単位:百万米ドル)、2017年から2021年までの過去データを含む包括的なデータ(地域別セグメント分析)を提供しています。

タイプ別展望

エコ性能

高性能

用途展望

OEM

アフターマーケット

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

この市場の特徴は、極端なトルクと迅速な締結が要求されるモータースポーツ用途における重要性です。レース環境におけるクラッチは、正確な制御と素早いシフトチェンジが要求されるため、トルク容量を高めるための多板設計が必要です。調整可能な噛み合い機構と電子制御トラクションコントロールシステムは、迅速な噛み合いと切り離しを保証し、パドルシフト変速機の迅速なシフトチェンジを可能にします。レーシングクラッチは、アフターマーケットやレーシングドライブトレインの要求を満たす高度なクラッチプレッシャープレートとクラッチディスクを備え、過酷な条件下での信頼性のために設計されています。これらのクラッチは、モータースポーツの過酷さに耐えるように設計されており、競争の激しいレースシーンで比類のない性能と耐久性を発揮し、高性能車やモータースポーツ選手権に不可欠な部品となっています。

また、駆動部材、従動部材、操作部材から構成されるレーシングクラッチは、ウェット環境とドライ環境の両方に最適化された多板クラッチ設計を特徴としています。調整可能なクラッチ係合機構により、これらのクラッチはクラッチディスクの係合を正確に制御し、サーキットでの最適な性能を保証します。レース用に特別に設計されたアフターマーケットクラッチは、エンスージアストとプロレーサーの要求を同様に満たします。これらのクラッチは、高度な摩擦技術を具現化し、過酷なレース条件下で信頼性の高い動力伝達と強化された性能を提供します。高速レースにおける重要なコンポーネントとして、レーシングクラッチは進化を続け、モータースポーツにおける性能と信頼性の限界を押し広げています。

さらに、高級性能車業界では、デュアルクラッチシステムとレーシングギアボックスが最も重要であり、性能を高めるためにセラミックとメタリックのコンポーネントを採用しています。これらのハイテクは、電動パワートレインと並んで、自動車工学の最先端を定義し、目の肥えたエンスージアストと超高級パフォーマンス車業界のエリート顧客の両方に対応しています。

この市場予測レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2023年から2028年にかけての市場成長を促進する要因に関する詳細情報

親市場を中心とした市場規模および市場貢献度の正確な推定

今後の動向と消費者行動の変化に関する正確な予測

欧州、北米、APAC、南米、中東・アフリカにおける市場の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – タイプ別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 2023 年の市場規模

3.4市場見通し: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (百万ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (百万ドル) のデータ表

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ表: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界レーシングクラッチ市場 2018~2022

図 18: 過去の市場規模 – 世界レーシングクラッチ市場 2018~2022 年のデータ表 (百万ドル)

4.2 タイプセグメント分析 2018~2022

図 19: 過去の市場規模 – タイプセグメント 2018~2022 年 (百万ドル)百万ドル)

4.3 アプリケーションセグメント分析 2018 – 2022

図 20: 過去の市場規模 – アプリケーションセグメント 2018 – 2022 (百万ドル)

4.4 地理セグメント分析 2018 – 2022

図 21: 過去の市場規模 – 地理セグメント 2018 – 2022 (百万ドル)

4.5 国セグメント分析 2018 – 2022

図 22: 過去の市場規模 – 国セグメント 2018 – 2022 (百万ドル)

5 5 つの力の分析

5.1 5 つの力の概要

図 23: 5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

図 24: 買い手の交渉力に関するグラフ – 2023 年と 2028 年の主な要因の影響

5.3 交渉サプライヤーの力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 タイプ別の市場セグメンテーション

6.1 市場セグメント

図 30: タイプに関するグラフ – 2023-2028 年の市場シェア (%)

図 31: タイプに関するデータ テーブル – 2023-2028 年の市場シェア (%)

6.2 比較タイプ

図 32: タイプ別比較チャート

図 33: タイプ別比較データ表

6.3 エコパフォーマンス – 市場規模と予測 2023-2028

図 34: エコパフォーマンス – 市場規模と予測 2023-2028 (百万ドル)

図 35: エコパフォーマンス – 市場規模と予測 2023-2028 (百万ドル)

図 36: エコパフォーマンス – 前年比成長率 2023-2028 (%)

図 37: エコパフォーマンス – 前年比成長率 2023-2028 (%)

6.4 ハイパフォーマンス – 市場規模と予測 2023-2028

図 38: ハイパフォーマンス – 市場規模と予測 2023-2028 (百万ドル)

図 39: ハイパフォーマンス – 市場規模と予測 2023-2028 (百万ドル)

図40: ハイパフォーマンスに関するグラフ – 2023~2028 年の前年比成長率 (%)

図 41: ハイパフォーマンスに関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.5 タイプ別の市場機会

図 42: タイプ別の市場機会 (百万ドル)

図 43: タイプ別の市場機会に関するデータ表 (百万ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 2023~2028 年の市場シェア (%)

図 45: アプリケーションに関するデータ表 – 2023~2028 年の市場シェア (%)

7.2 アプリケーション別の比較

図 46: アプリケーション別の比較に関するグラフ

図 47: アプリケーション別の比較に関するデータ表

7.3 OEM – 2023~2028 年の市場規模と予測

図 48: OEM – 2023~2028 年の市場規模と予測 (百万ドル)

図49: OEM に関するデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

図 50: OEM に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 51: OEM に関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

7.4 アフターマーケット – 市場規模と予測 2023-2028

図 52: アフターマーケットに関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

図 53: アフターマーケットに関するデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

図 54: アフターマーケットに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 55: アフターマーケットに関するデータ テーブル – 2023-2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

図56: アプリケーション別の市場機会 (百万ドル)

図表 57: 市場機会に関するデータ表アプリケーション別の機会(百万ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 2023~2028 年の地域別市場シェアのグラフ(%)

図 60: 2023~2028 年の地域別市場シェアのデータ表(%)

9.2 地理的比較

図 61: 地理的比較のグラフ

図 62: 地理的比較のデータ表

9.3 ヨーロッパ – 市場規模と予測 2023~2028

図 63: ヨーロッパ – 市場規模と予測 2023~2028 年(百万ドル)のグラフ

図 64: ヨーロッパ – 市場規模と予測 2023~2028 年(百万ドル)のデータ表

図 65: ヨーロッパ – 前年比成長のグラフ2023-2028 (%)

図 66: ヨーロッパのデータ表 – 2023-2028 年の前年比成長率 (%)

9.4 北米 – 2023-2028 年の市場規模と予測

図 67: 北米のグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

図 68: 北米のデータ表 – 2023-2028 年の市場規模と予測 (百万ドル)

図 69: 北米のグラフ – 2023-2028 年の前年比成長率 (%)

図 70: 北米のデータ表 – 2023-2028 年の前年比成長率 (%)

9.5 アジア太平洋 – 2023-2028 年の市場規模と予測

図 71: アジア太平洋のグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

図 72: アジア太平洋のデータ表 – 市場規模と予測2023-2028 (百万ドル)

図 73: アジア太平洋地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 74: アジア太平洋地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.6 南米 – 市場規模と予測 2023-2028

図 75: 南米地域のグラフ – 2023-2028 年の前年比成長率 (百万ドル)

図 76: 南米地域のデータ表 – 2023-2028 年の前年比成長率 (百万ドル)

図 77: 南米地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 78: 南米地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

図 79: 中東およびアフリカ地域のグラフアフリカ – 市場規模と予測 2023-2028 (百万ドル)

図 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (百万ドル)

図 81: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図 82: 中東およびアフリカのデータ表 – 2023-2028 年の前年比成長率 (%)

9.8 米国 – 市場規模と予測 2023-2028

図 83: 米国に関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

図 84: 米国に関するデータ表 – 市場規模と予測 2023-2028 (百万ドル)

図 85: 米国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 86: 米国に関するデータ表 – 前年比成長率2023-2028 (%)

9.9 ドイツ – 市場規模と予測 2023-2028

図表 87: ドイツ – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図表 88: ドイツ – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図表 89: ドイツ – 前年比成長率 2023-2028 (%) のグラフ

図表 90: ドイツ – 前年比成長率 2023-2028 (%) のデータ表

9.10 英国 – 市場規模と予測 2023-2028

図表 91: 英国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

図表 92: 英国 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

図表 93: 英国 – 前年比成長率のグラフ2023-2028 (%)

図 94: 英国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 中国 – 2023-2028 年の市場規模と予測

図 95: 中国に関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

図 96: 中国に関するデータ表 – 2023-2028 年の市場規模と予測 (百万ドル)

図 97: 中国に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 98: 中国に関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.12 イタリア – 2023-2028 年の市場規模と予測

図 99: イタリアに関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

図 100: イタリアに関するデータ表 – 市場規模と予測2023-2028 (百万ドル)

図 101: イタリアのグラフ – 2023-2028 年の前年比成長率 (%)

図 102: イタリアのデータ表 – 2023-2028 年の前年比成長率 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (百万ドル)

図 104: 地域別の市場機会のデータ表 (百万ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図 106: 入力の重要性と差別化要因の概要

11.3 状況の混乱

図 107: 概要混乱要因に関する図表

11.4 業界リスク

図表 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図表 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図表 110: ベンダーの位置付けと分類のマトリックス

12.3 Ace Manufacturing and Parts Co.

図表 111: Ace Manufacturing and Parts Co. – 概要

図表 112: Ace Manufacturing and Parts Co. – 製品 / 販売サービス

図 113: Ace Manufacturing and Parts Co. – 主なサービス

12.4 Advanced Clutch Technology Inc.

図 114: Advanced Clutch Technology Inc. – 概要

図 115: Advanced Clutch Technology Inc. – 製品/サービス

図 116: Advanced Clutch Technology Inc. – 主なサービス

12.5 Australian Clutch Services Pty. Ltd.

図 117: Australian Clutch Services Pty. Ltd. – 概要

図 118: Australian Clutch Services Pty. Ltd. – 製品/サービス

図 119: Australian Clutch Services Pty. Ltd. – 主なサービス

12.6 Brembo Spa

図 120: Brembo Spa – 概要

図 121: Brembo Spa – 事業セグメント

図 122: Brembo Spa – 主なサービス

図 123: Brembo Spa – セグメントの焦点

12.7 Clutch Masters Industries Inc.

図 124: Clutch Masters Industries Inc. – 概要

図 125: Clutch Masters Industries Inc. – 製品 / サービス

図 126: Clutch Masters Industries Inc. – 主な提供内容

12.8 Competition Clutch Inc.

図 127: Competition Clutch Inc. – 概要

図 128: Competition Clutch Inc. – 製品 / サービス

図 129: Competition Clutch Inc. – 主な提供内容

12.9 EXEDY Corp.

図 130: EXEDY Corp. – 概要

図 131: EXEDY Corp. – 事業セグメント

図 132: EXEDY Corp. – 主な提供内容

図 133: EXEDY Corp. – セグメントの重点

12.10 Helix Autosport Ltd.

図 134: Helix Autosport Ltd. – 概要

図 135: Helix Autosport Ltd. – 製品 / サービス

図 136: Helix Autosport Ltd. – 主な提供内容

12.11 Holley Inc.

図 137: Holley Inc. – 概要

図 138: Holley Inc. – 製品/サービス

図 139: Holley Inc. – 主な提供内容

12.12 Klaus Reinicke GmbH

図 140: Klaus Reinicke GmbH – 概要

図 141: Klaus Reinicke GmbH – 製品/サービス

図 142: Klaus Reinicke GmbH – 主な提供内容

12.13 OS Giken USA

図 143: OS Giken USA – 概要

図 144: OS Giken USA – 製品/サービス

図 145: OS Giken USA – 主な提供内容

12.14 Quarter Master

図 146: Quarter Master – 概要

図 147: Quarter Master – 製品/サービス

図 148: Quarter Master – 主な提供内容

12.15 Schaeffler AG

図 149: Schaeffler AG – 概要

図 150: Schaeffler AG – 事業セグメント

図 151: Schaeffler AG – 主な提供内容

図 152: Schaeffler AG – セグメントの焦点

12.16 SPEC Clutch Inc

図 153: SPEC Clutch Inc – 概要

図 154: SPEC Clutch Inc – 製品/サービス

図 155: SPEC Clutch Inc – 主な提供内容

12.17 Tilton Engineering Inc.

図 156: Tilton Engineering Inc. – 概要

図 157: Tilton Engineering Inc. – 製品/サービス

図 158: Tilton Engineering Inc. – 主な提供内容

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 159: 包含チェックリスト

図 160:除外チェックリスト

13.3 米ドルの通貨換算レート

図 161: 米ドルの通貨換算レート

13.4 調査方法

図 162: 調査方法

図 163: 市場規模の評価に使用した検証手法

図 164: 情報源

13.5 略語一覧

図 165: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖