❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

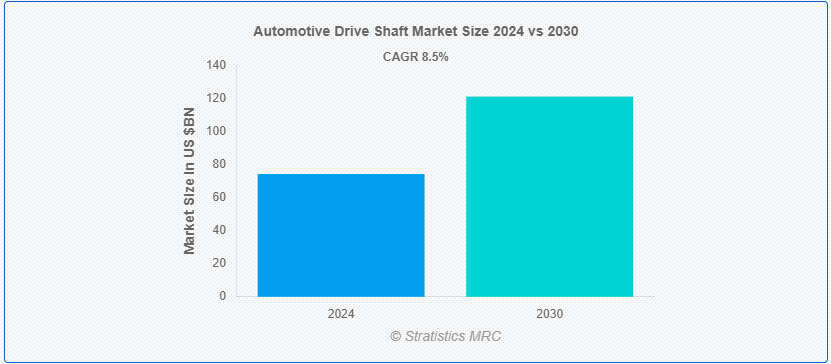

Stratistics MRCによると、自動車用ドライブシャフトの世界市場は2024年に742億ドルを占め、予測期間中の年平均成長率は8.5%で、2030年には1,210億ドルに達する見込みです。 自動車用ドライブシャフトは、プロペラシャフトとしても知られ、エンジンとトランスミッションから車両の車輪にトルクと回転を伝達するために使用される機械部品です。 後輪駆動車、四輪駆動車、全輪駆動車において、トランスミッションをディファレンシャルに接続し、そのディファレンシャルが動力を車輪に伝達するという重要な役割を果たします。 通常、スチールまたはアルミニウムで作られるドライブシャフトは、高速回転と様々な荷重のストレスに対応するため、強度とバランスが求められます。

中国汽車工業協会(CAAM)によると、2022年7月の中国の自動車販売台数は前年比29.7%増の242万台となり、純電気自動車、プラグインハイブリッド車、水素燃料電池車を含む新エネルギー車の販売台数は前年比120%増となった。

市場ダイナミクス: 。

Driver:

電気自動車(EV)の需要増加。

電気自動車(EV)の需要の増加は、市場に大きな影響を与えています。 EVの普及に伴い、メーカーは効率と性能を高めるために先進的な軽量ドライブシャフトを開発している。 この急成長の背景には、環境問題、政府の規制、持続可能な輸送に対する消費者の嗜好があります。 その結果、市場はEV用途に合わせた革新的な材料や設計へのシフトを経験しており、電気ドライブトレインとの互換性を確保し、車両全体の効率と排出量削減に貢献している。

抑制:。

自動車サプライチェーンの混乱。

市場はサプライチェーンの混乱による大きな課題に直面している。 世界的な半導体不足、物流の遅れ、原材料価格の変動といった要因によって引き起こされるこうした混乱は、ドライブシャフトのタイムリーな生産と納入を妨げている。 さらに、地政学的な緊張や貿易制限がこうした問題を悪化させ、コストの上昇や生産の遅れにつながっている。 メーカーは、こうした混乱を緩和し市場の安定を維持するために、代替調達戦略を模索し、サプライチェーンの回復力を強化せざるを得なくなっている。

機会:。

厳しい排ガス規制。

市場における厳しい排ガス規制は、大きな変化を促している。 世界各国の政府は、自動車の排出ガスを削減するためにより厳しい基準を設けており、メーカー各社は先進的な材料と技術の採用を余儀なくされている。 このシフトは、燃費効率を高め、環境への影響を最小限に抑えることを目的としている。 カーボンファイバーやアルミニウムなど、軽量で高強度な素材への注目が高まっていることは、コンプライアンスにとって極めて重要です。 その結果、ドライブシャフト・メーカーはこれらの規制を満たすために技術革新を進め、持続可能性を推進し、自動車業界の二酸化炭素排出量を削減しています。

脅威:

変動する原材料価格。

同市場は、特に鉄鋼とアルミニウムをはじめとする原材料価格の変動による課題に直面している。 こうした価格変動は製造コストと利益率に影響を与え、製品価格の不安定化を招く可能性がある。 メーカーは、こうした影響を軽減するために、サプライ・チェーンを最適化し、長期契約を交渉することで適応しなければならない。 さらに、技術の進歩や代替材料が解決策を提供するかもしれないが、競争力を維持し、安定した生産コストを確保するためには、市場動向の一貫した監視が不可欠であることに変わりはない。

COVID-19の影響:。

COVID-19パンデミックは自動車ドライブシャフト市場を大きく混乱させ、製造の停止と自動車販売の減少による需要の急減を引き起こした。 サプライチェーンの混乱は原材料や部品の不足を招き、生産にさらなる支障をきたした。 しかし、規制が緩和されるにつれて、自動車生産が再開され、自家用車の需要が増加したため、市場は回復し始めた。 電気自動車へのシフトも、先進ドライブシャフト技術に新たな成長機会をもたらした。

予測期間中はアルミニウムセグメントが最大になる見込み。

予測期間中、アルミニウムが最大となる見込みです。 軽量でありながら耐久性に優れた特性を持つアルミニウムは、ドライブシャフトの製造において、従来のスチールよりもますます好まれるようになっている。 この変化は主に、燃費と性能の向上を追求する自動車業界によってもたらされています。 アルミニウムの優れた強度対重量比は、車両重量を減らすだけでなく、低排出ガスとハンドリングダイナミクスの向上にも貢献する;

予測期間中、建設分野のCAGRが最も高くなると予想される。

予測期間中、建設分野のCAGRが最も高くなると予想されています。 メーカーは、自動車の性能と燃費を向上させるため、軽量でありながら耐久性のあるドライブシャフトの開発に注力している。 さらに、電気自動車やハイブリッド車の生産台数の増加が市場の拡大を後押しし、革新的なドライブシャフトソリューションの研究開発への投資を促している。 自動車用ドライブシャフト分野におけるこの建設ブームは、進化する消費者の嗜好や規制基準に対する業界のダイナミックな対応を反映している。

最大のシェアを持つ地域:。

北米は、同地域の好調な自動車産業、技術進歩、低燃費車の需要増加などの要因によって、予測期間中に最大の市場シェアを占めると予測されています。 技術革新と持続可能性に焦点を当て、主要企業は軽量で耐久性のあるドライブシャフトを導入するために研究開発に投資している。 さらに、厳しい排ガス規制は、メーカーが最適な車両性能を確保しながらコンプライアンス基準を満たすよう努めているため、市場の成長をさらに促進している。

CAGRが最も高い地域:。

アジア太平洋地域は予測期間中最も高いCAGRを維持すると予測されている。 同地域は急速な都市化が進んでおり、乗用車や商用車を含む自動車需要の増加につながっている。 このような自動車販売の急増は、ドライブシャフトの需要に直接影響する。 燃費や排ガスに関する厳しい規制により、自動車メーカーは性能を高め、規制基準を満たすために、ドライブシャフトを含む車両部品に軽量素材や先進技術を採用するようになりました。

市場の主要プレーヤー 自動車用ドライブシャフトの主要プレーヤーには、以下のようなものがある。

自動車ドライブシャフト市場の主要企業には、Dana Incorporated、Hyundai Wia Corporation、Nexteer Automotive、Meritor, Inc.、Yamada Manufacturing Co., Ltd.、GSP Automotive Group Wenzhou Co., Ltd.、Dorman Products, Inc.、Heri Automotive, Inc.、Dynamax Industries、Showa Corporation、American Axle & Manufacturing Co. Ltd.、Wanxiang Qianchao Co. Ltd.、Wanxiang Qianchao Co.

主な展開:。

2023年1月、ダナカルデナスはメキシコのケレタロに2100万米ドルの新工場を開設し、トヨタの部品を製造する生産ラインを設置した。 最初の生産ラインはすでに110人の従業員で開始され、2023年後半にはさらに2つのラインが加わり、300人の従業員で年間合計54万5,000台を生産する予定である。

株式会社ジェイテクトは2022年12月、トヨタ自動車のレクサスRXの前輪駆動に「低振動ドライブシャフト」を採用すると発表した。 低振動ドライブシャフトは、タイヤ側のボールジョイントに6個のボールを組み込んだ「対向溝構造」を採用し、対向する3個のボールの押し付け荷重が打ち消し合うことで、内部摩擦を半減させる。

対象となる製品タイプ:

– Single Piece Drive Shaft

– Two Piece Drive Shaft

– Slip-in-Tube Drive Shaft

– Hotchkiss Drive Shaft

– Hollow Drive Shaft

– Other Product Types.

対象車種:

-乗用車

-商用車

-電気自動車(EVs)

Material Types Covered:

– Steel

– Aluminum

– Carbon Fiber

– Composite ;

Applications Covered:

– 前輪駆動(FF)車

– 後輪駆動(FR)車

– 全輪駆動(AWD)車

対象販売チャネル:

– ディストリビューター/卸売業者

– 小売業者

– オンライン小売業者

対象エンドユーザー:

– 運輸・物流

– 建設

– 鉱業

– 農業

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争相手

5 自動車用ドライブシャフトの世界市場:製品タイプ別

5.1 はじめに

5.2 単品ドライブシャフト

5.3 ツーピースドライブシャフト

5.4 スリップインチューブ・ドライブシャフト

5.5 ホットキスドライブシャフト

5.6 中空ドライブシャフト

5.7 その他の製品タイプ

6 自動車用ドライブシャフトの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 電気自動車(EV)

7 自動車用ドライブシャフトの世界市場:素材タイプ別

7.1 はじめに

7.2 スチール

7.3 アルミニウム

7.4 炭素繊維

7.5 複合材料

8 自動車用ドライブシャフトの世界市場:ポジションタイプ別

8.1 はじめに

8.2 前輪駆動(FF)車

8.3 後輪駆動(RWD)車

8.4 全輪駆動(AWD)車

9 自動車用ドライブシャフトの世界市場:販売チャネル別

9.1 はじめに

9.2 販売業者/卸売業者

9.3 小売業者

9.4 オンラインショップ

10 自動車用ドライブシャフトの世界市場:エンドユーザー別

10.1 はじめに

10.2 運輸・物流

10.3 建設

10.4 鉱業

10.5 農業

10.6 その他のエンドユーザー

11 自動車用ドライブシャフトの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 拡張

12.5 その他の主要戦略

13 会社プロファイル

13.1 ダナ・インコーポレイテッド

13.2 現代ウィア株式会社

13.3 ネクスティア・オートモーティブ

13.4 メリトール

13.5 株式会社山田製作所

13.6 GSP Automotive Group Wenzhou Co.

13.7 Dorman Products, Inc.

13.8 Heri Automotive, Inc.

13.9 ダイナマックス工業

13.10 昭和コーポレーション

13.11 American Axle & Manufacturing Co. Ltd.

13.12 Wanxiang Qianchao Co. Ltd.

13.13 株式会社ジェイテクト

表一覧

1 自動車用ドライブシャフトの世界市場展望、地域別 (2022-2030) ($MN)

2 自動車用ドライブシャフトの世界市場展望:製品タイプ別 (2022-2030) ($MN)

3 自動車用ドライブシャフトの世界市場展望、単一ピースドライブシャフト別 (2022-2030) ($MN)

4 自動車用ドライブシャフトの世界市場展望、ツーピースドライブシャフト別 (2022-2030) ($MN)

5 自動車用ドライブシャフトの世界市場展望、スリップインチューブドライブシャフト別 (2022-2030) ($MN)

6 自動車用ドライブシャフトの世界市場展望、ホチキスドライブシャフト別 (2022-2030) ($MN)

7 自動車用ドライブシャフトの世界市場展望、中空ドライブシャフト別 (2022-2030) ($MN)

8 自動車用ドライブシャフトの世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

9 自動車用ドライブシャフトの世界市場展望、車種別 (2022-2030) ($MN)

10 自動車用ドライブシャフトの世界市場展望:乗用車別 (2022-2030) ($MN)

11 自動車用ドライブシャフトの世界市場展望:商用車別 (2022-2030) ($MN)

12 自動車用ドライブシャフトの世界市場展望:電気自動車(EV)別 (2022-2030) ($MN)

13 自動車用ドライブシャフトの世界市場展望、材料タイプ別 (2022-2030) ($MN)

14 自動車用ドライブシャフトの世界市場展望:スチール別 (2022-2030) ($MN)

15 自動車用ドライブシャフトの世界市場展望:アルミニウム別 (2022-2030) ($MN)

16 自動車用ドライブシャフトの世界市場展望:炭素繊維別 (2022-2030) ($MN)

17 自動車用ドライブシャフトの世界市場展望:複合材料別 (2022-2030) ($MN)

18 自動車用ドライブシャフトの世界市場展望:ポジションタイプ別 (2022-2030) ($MN)

19 自動車用ドライブシャフトの世界市場展望:前輪駆動(FF)車別 (2022-2030) ($MN)

20 自動車用ドライブシャフトの世界市場展望、後輪駆動(FR)車別 (2022-2030) ($MN)

21 自動車用ドライブシャフトの世界市場展望、全輪駆動(AWD)車別 (2022-2030) ($MN)

22 自動車用ドライブシャフトの世界市場展望:販売チャネル別 (2022-2030) ($MN)

23 自動車用ドライブシャフトの世界市場展望:販売業者/卸売業者別 (2022-2030) ($MN)

24 自動車用ドライブシャフトの世界市場展望:小売業者別 (2022-2030) ($MN)

25 自動車用ドライブシャフトの世界市場展望:オンライン小売業別 (2022-2030) ($MN)

26 自動車用ドライブシャフトの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

27 自動車用ドライブシャフトの世界市場展望:運輸・物流別 (2022-2030) ($MN)

28 自動車用ドライブシャフトの世界市場展望:建設業別 (2022-2030) ($MN)

29 自動車用ドライブシャフトの世界市場展望:鉱業別 (2022-2030) ($MN)

30 自動車用ドライブシャフトの世界市場展望:農業別 (2022-2030) ($MN)

31 自動車用ドライブシャフトの世界市場展望:その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖