❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

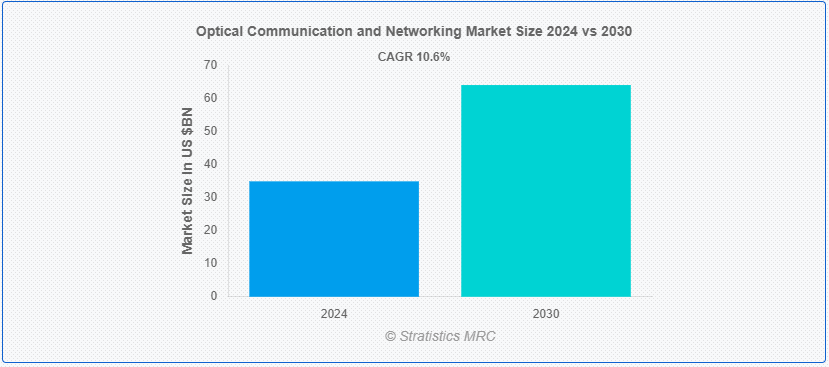

Stratistics MRCによると、世界の光通信・ネットワーク市場は、2024年に349億ドルを占め、予測期間中の年平均成長率は10.6%で、2030年には640億ドルに達する見込みである。 光通信とネットワーキングは、光ファイバーや自由空間を介した光信号による情報伝送を伴う。 光通信では、データは光パルスにエンコードされ、光ファイバーを通して送信されるか、大気を通して無線で送信される。 光通信は、ネットワーク内での光信号の伝送、ルーティング、スイッチングを容易にするために使用されるインフラストラクチャとプロトコルである;

AFCEA(米軍通信電子機器協会)の調査によると、企業のデータセンターの76%がデータセキュリティを心配している;

マーケット・ダイナミクス:

Driver:

高速データ伝送と帯域幅の需要

市場は、高速データ伝送と帯域幅要件の増加に対するニーズの高まりにより、需要の急増を目の当たりにしている。 ストリーミング・サービス、クラウド・コンピューティング、IoTといったデータ集約型アプリケーションの普及に伴い、より高速で効率的なデータ転送が急務となっている。 光ファイバーなどの光通信技術は、優れた帯域幅能力と高速伝送を提供することで、こうした需要に応える態勢を整えており、市場の成長を牽引している。

阻害要因

ネットワークの複雑化。

市場は、複雑化するネットワークという困難な課題に直面している。 技術の進歩に伴い、より高い帯域幅とより高速なデータ伝送への要求が強まり、複雑なネットワーク・アーキテクチャが必要になっている。 この複雑さには、ハードウェア・コンポーネントだけでなく、それらを管理するソフトウェア・システムも含まれます。 この課題に対処するには、効率的なネットワーク設計、堅牢な管理フレームワーク、高度な最適化アルゴリズムのための革新的なソリューションが必要です。

チャンス:

小型でエネルギー効率の高いトランシーバーの台頭。

市場は、コンパクトでエネルギー効率の高いトランシーバーの著しい台頭を目撃しています。 これらの進歩は、より合理的で環境に配慮したソリューションへの極めて重要な転換を意味する。 小型化と電力効率に重点を置いたこれらのトランシーバーは、スペースやエネルギー消費に妥協することなく、性能の向上を実現しています。 この傾向は、光通信業界において持続可能で技術的に先進的なコンポーネントへの需要が高まっていることを強調するものであり、技術革新を促進し、システム全体の能力を向上させます。

熟練労働者の不足。

市場は熟練労働力の不足という大きな課題に直面している。 技術の進歩に伴い、光通信やネットワーキングに精通した専門家に対する需要は急速に高まっている。 しかし、有資格者の供給は追いついておらず、不足が続いている。 この不足は技術革新を妨げ、開発を遅らせ、市場の需要に応える業界の能力に影響を与える。 この課題に対処するには、教育、訓練、人材育成に重点を置いた取り組みが必要である。

COVID-19の影響:

COVID-19の流行は、光通信およびネットワーキング市場に大きな影響を与えた。 リモートワークやオンライン活動による高速インターネット需要の増加により、光通信技術の導入が急増した。 しかし、サプライチェーンの混乱、インフラへの投資の減少、プロジェクト実施の遅れが市場成長の妨げとなった。 課題にもかかわらず、市場は回復力を目の当たりにし、パンデミックの不確実性の中、進化するデジタル情勢をサポートするために堅牢で信頼性の高い通信ネットワークが重視されるようになっている。

アンプセグメントは予測期間中最大になる見込み。

アンプは予測期間中に最大になると予想されている。 増幅器は、信号を電気的な形に変換することなく増幅し、損失や歪みを最小限に抑えるための重要な部品である。 エルビウム添加ファイバアンプ(EDFA)や半導体光アンプ(SOA)のような進歩により、光アンプ市場は拡大し続けており、通信やデータセンター用途での高速で信頼性の高いデータ伝送に対する需要の高まりがその原動力となっている。

予測期間中、航空宇宙分野が最も高いCAGRが見込まれる。

航空宇宙セグメントは、予測期間中CAGRが最も高くなると予測されている。 光技術は、従来の無線周波数システムと比べて、高いデータレート、低消費電力、電磁干渉の低減などの利点を提供する。 これらの進歩により、衛星、宇宙船、地上局間の効率的な通信が可能になり、リモート・センシング、ナビゲーション、科学研究などの重要な機能をサポートしています。

最大のシェアを持つ地域:。

予測期間中、北米が最大の市場シェアを占めると予測されている。 クラウドコンピューティングや5Gネットワークの普及と相まって、光ファイバ技術の革新が市場拡大を後押しする主要因となっている。 さらに、通信インフラへの投資の増加が市場成長をさらに刺激している。 接続性と帯域幅機能の強化に重点を置くこの地域は、光通信とネットワーキング技術の進歩の最前線にある。

CAGRが最も高い地域:。

アジア太平洋地域は、予測期間中最も高いCAGRを維持すると予測されている。 同地域では、急速な都市化とデジタル化が進んでおり、データ通信と通信サービスの需要増につながっている。 同地域の多くの政府は、先進的な通信技術の導入を促進するイニシアティブを打ち出している。 同地域では、スケーラブルでコスト効率の高いITインフラに対する企業のニーズから、クラウド・コンピューティング・サービスの採用が増加している。

市場の主要プレーヤー

富士通株式会社、Corning Incorporated、三菱電機株式会社、日本電気株式会社、Broadcom Inc.、古河電気工業株式会社、Ericsson AB、ECI Telecom Ltd.、Ribbon Communications Inc.、Viavi Solutions Inc.、Arista Networks, Inc.、Coriant.などである;

主な展開:。

2023年2月、米国のデジタル・テクノロジー企業であるシスコシステムズ社は、5Gサービスの提供を加速するためにV.tal社と提携したと発表した。 V.talはブラジルを拠点とするエンド・ツー・エンドの光ファイバー・ニュートラル・ネットワーク企業で、2,380以上の市町村を接続する45万キロメートル以上の地上光ファイバーを持つ国内最大のインフラを所有している。

2023年1月、インドを拠点とする電気通信機器、光ファイバー、光ファイバーケーブルのメーカーであるHFCLは、リライアンス・プロジェクツ・アンド・プロパティ・マネジメント・サービシズ社から約1,150万米ドル相当の受注を獲得したと発表した。 A

対象となるコンポーネントの種類:

– ファイバー

– トランシーバー

– アンプ

– スイッチ

– スプリッター

– コネクター

– その他のコンポーネント・タイプ

Data Rates Covered:

– 40Gbpsまで

– 40Gbpsから100Gbpsまで

– 100Gbpsから400Gbpsまで

– 400Gbps以上 ;

Technologies Covered:

– WDM(Wavelength Division Multiplexing)

– ファイバーチャネル

– SONET(Synchronous Optical Networking)

– PON(Passive Optical Network)

– その他の技術 ;

Applications Covered:

– Telecommunications

– Data Centers

– Enterprises

– Service Providers

– Other Applications ;

End Users Covered:

– 政府

– 航空宇宙

– ヘルスケア

– 商用

– その他のエンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 光通信とネットワーキングの世界市場、コンポーネントタイプ別

5.1 はじめに

5.2 ファイバー

5.3 トランシーバー

5.4 増幅器

5.5 スイッチ

5.6 スプリッタ

5.7 コネクター

5.8 その他のコンポーネントタイプ

6 光通信とネットワーキングの世界市場、データレート別

6.1 はじめに

6.2 40Gbpsまで

6.3 40 Gbps~100 Gbps

6.4 100 Gbps~400 Gbps

6.5 400Gbps以上

7 光通信とネットワーキングの世界市場、技術別

7.1 はじめに

7.2 波長分割多重(WDM)

7.3 ファイバーチャネル

7.4 同期光ネットワーク(SONET)

7.5 受動光ネットワーク(PON)

7.6 その他の技術

8 光通信とネットワーキングの世界市場、用途別

8.1 はじめに

8.2 電気通信

8.3 データセンター

8.4 企業

8.5 サービスプロバイダー

8.6 その他の用途

9 光通信とネットワーキングの世界市場、エンドユーザー別

9.1 導入

9.2 政府

9.3 航空宇宙

9.4 ヘルスケア

9.5 商業

9.6 その他のエンドユーザー

10 光通信とネットワーキングの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 シスコシステムズ

12.2 Huawei Technologies Co.

12.3 HFCL

12.4 ノキア株式会社

12.5 ジュニパーネットワークス株式会社

12.6 富士通株式会社

12.7 コーニング・インコーポレイテッド

12.8 三菱電機株式会社

12.9 日本電気株式会社

12.10 Broadcom Inc.

12.11 古河電気工業株式会社

12.12 エリクソンAB

12.13 ECI Telecom Ltd.

12.14 リボン・コミュニケーションズ

12.15 ヴィアヴィ・ソリューションズ

12.16 Arista Networks, Inc.

12.17 コリアント

表一覧

1 光通信とネットワーキングの世界市場展望、地域別(2022-2030年) ($MN)

2 光通信とネットワーキングの世界市場展望、コンポーネントタイプ別(2022-2030年) ($MN)

3 光通信とネットワーキングの世界市場展望、ファイバー別 (2022-2030) ($MN)

4 光通信とネットワーキングの世界市場展望、トランシーバ別 (2022-2030) ($MN)

5 光通信とネットワーキングの世界市場展望、アンプ別 (2022-2030) ($MN)

6 光通信とネットワーキングの世界市場展望、スイッチ別 (2022-2030) ($MN)

7 光通信とネットワーキングの世界市場展望、スプリッタ別 (2022-2030) ($MN)

8 光通信とネットワーキングの世界市場展望、コネクタ別 (2022-2030) ($MN)

9 光通信とネットワーキングの世界市場展望、その他のコンポーネントタイプ別 (2022-2030) ($MN)

10 光通信とネットワーキングの世界市場展望、データレート別 (2022-2030) ($MN)

11 光通信とネットワーキングの世界市場展望:最大40Gbps別(2022-2030年) ($MN)

12 光通信とネットワーキングの世界市場展望、40Gbps~100Gbps別(2022~2030年) ($MN)

13 光通信とネットワーキングの世界市場展望、100Gbps~400Gbps別(2022~2030年) ($MN)

14 光通信とネットワーキングの世界市場展望、400Gbps以上別 (2022-2030) ($MN)

15 光通信とネットワーキングの世界市場展望、技術別 (2022-2030) ($MN)

16 光通信とネットワークの世界市場展望:波長分割多重(WDM)別 (2022-2030) ($MN)

17 光通信とネットワーキングの世界市場展望、ファイバーチャネル別 (2022-2030) ($MN)

18 光通信とネットワークの世界市場展望:同期光ネットワーク(SONET)別 (2022-2030) ($MN)

19 光通信とネットワークの世界市場展望:受動光ネットワーク(PON)別(2022-2030年) ($MN)

20 光通信とネットワークの世界市場展望、その他の技術別 (2022-2030) ($MN)

21 光通信とネットワーキングの世界市場展望、用途別 (2022-2030) ($MN)

22 光通信とネットワークの世界市場展望:通信別 (2022-2030) ($MN)

23 光通信とネットワークの世界市場展望:データセンター別(2022-2030年) ($MN)

24 光通信とネットワークの世界市場展望:企業別(2022-2030年) ($MN)

25 光通信とネットワーキングの世界市場展望:サービスプロバイダ別(2022-2030年) ($MN)

26 光通信とネットワーキングの世界市場展望:その他の用途別(2022-2030年) ($MN)

27 光通信とネットワーキングの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

28 光通信とネットワーキングの世界市場展望:政府機関別 (2022-2030) ($MN)

29 光通信とネットワークの世界市場展望:航空宇宙別 (2022-2030) ($MN)

30 光通信とネットワーキングの世界市場展望:ヘルスケア別(2022-2030年) ($MN)

31 光通信とネットワーキングの世界市場展望:商用(2022-2030年)別 ($MN)

32 光通信とネットワーキングの世界市場展望:その他のエンドユーザー別(2022-2030年) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖