❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

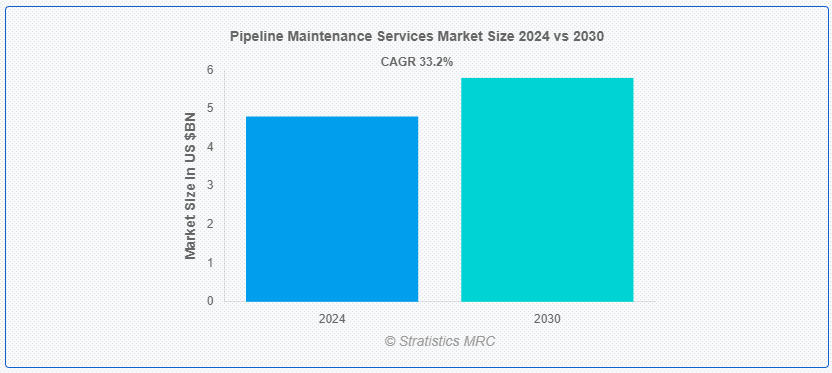

Stratistics MRCによると、世界のパイプライン保守サービス市場は2024年に48億ドルを占め、予測期間中の年平均成長率は33.2%で、2030年には58億ドルに達する見込みである。パイプライン・メンテナンス・サービスには、石油・ガス、水道、化学など様々な産業で使用されるパイプラインの効率的で安全な運用を確保するための活動が含まれる。これらのサービスには、パイプライン部品の定期的な検査、清掃、修理、交換が含まれ、漏れ、腐食、その他の形態の損傷を防止する。効果的なメンテナンスは、パイプラインの性能を最適化し、ダウンタイムを最小限に抑え、安全性と環境保護のための規制基準を確実に遵守するのに役立ちます。パイプライン・メンテナンスを専門とする企業は、パイプライン・インフラストラクチャーの寿命と信頼性を延ばすための高度な技術と方法論を駆使して、パイプラインの完全性管理の専門知識を提供している。

国際エネルギー協会(IEA)によると、COVID-19危機は石油・ガス産業に大きな影響を与えた。オフショア石油・ガス産業における探鉱・開発レベルは長期的に大きく変動しており、歴史的に周期的なセクターとなっている。

市場のダイナミクス

推進要因

パイプラインインフラの老朽化

パイプラインは耐用年数を過ぎると、腐食、漏出、構造的劣化の影響を受けやすくなり、メンテナンス、修理、リハビリの必要性が高まる。このため、完全性評価、腐食防止、パイプライン・モニタリング技術といった専門的サービスに対する需要が高まっている。このため、パイプライン・メンテナンス市場のサービス・プロバイダーは、こうした課題に効果的に対処するため、高度な検査技術、予知保全能力、環境的に持続可能な手法の開発に注力している。

制約:

検査や修理のための操業停止が必要

点検や修理のための操業停止は、石油、ガス、水などの重要物資の輸送停止により、パイプライン事業者にとって大きな収入減につながる。この経済的影響は、事業者が定期的なメンテナンスを実施することを抑制し、潜在的な安全リスクやパイプラインの故障の可能性を高めることにつながる。さらに、シャットダウンが長期化すると、顧客や規制当局との関係がこじれ、評判やコンプライアンスに影響を与える可能性がある。

好機:

非在来型石油・ガス供給源への注力

石油・ガスの供給源は、採掘された資源を遠隔地や新しく開発された地域から精製所や流通センターまで輸送するために、しばしば大規模なパイプライン・ネットワークを必要とする。しかし、非従来型の供給源は、高圧、腐食性流体、より頻繁な運転ストレスなど、独自の課題ももたらします。このため、パイプラインの完全性と安全性を確保するために、監視システムの強化や特殊コーティングなどの高度なメンテナンス技術が必要となる。

脅威

メンテナンス費用の高騰

運転経費の増加は収益性に大きく影響し、インフラのアップグレードや拡張への投資を減少させる可能性がある。これはメンテナンスの先延ばしにつながり、パイプラインの故障や安全事故のリスクを増大させる。このように、保守費用が高額になると、小規模事業者や新規参入事業者の市場参入が抑制され、競争や技術革新が制限される可能性がある。また、事業者が料金や手数料の値上げを通じてコスト増を転嫁しようとするため、顧客との関係が緊張し、規制当局の監視や顧客の不満につながる可能性もある。

Covid-19の影響

当初は、戸締まりや移動の制限によってメンテナンスのスケジュールやサプライチェーンが混乱し、サービスの提供やプロジェクトのスケジュールに遅れが生じた。しかし、各業界が遠隔作業や安全プロトコルに適応するにつれて、エネルギーや公益事業などの必要不可欠な部門が牽引役となり、パイプライン・メンテナンス・サービスの需要は回復した。パンデミックはまた、検査・監視技術のデジタル化傾向を加速させ、パイプライン作業の効率性と安全性を高めた。

予測期間中はピギング部門が最大になる見込み

ピグ注入は、完全なシャットダウンを必要とせずにパイプラインの清掃、検査、保守を行うためにパイプラインに挿入される装置(ピグ)の使用を伴うため、予測期間中に最大規模になると予想される。この方法は、破片の除去、腐食や亀裂のような欠陥の検査、さらには多製品パイプラインにおける製品の分離を促進することにより、パイプラインの完全性を高める。さらに、ピギングによって操業停止時間が短縮され、パイプラインが稼働している間に定期的なメンテナンスが実施できるようになるため効率が向上し、事業者の収益損失を最小限に抑えることができます。

予測期間中、配給パイプライン分野のCAGRが最も高くなると予想される

配給パイプライン分野は、天然ガス、水、精製品などの必需品を住宅、商業、工業用消費者に輸送することから、予測期間中のCAGRが最も高くなると予想される。これらのパイプラインは、送電パイプラインに比べて輸送距離は短いが、人口密集地に近く、環境条件が異なるため、頻繁なメンテナンスが必要である。

最大のシェアを占める地域:

北米は、膨大なパイプライン容量と政府の規制により、予測期間中最大の市場シェアを占めると予測される。米国は世界最大のパイプライン網を持っている。同国のパイプライン市場全体の約3分の1は原油輸送に使用されており、様々な製油所や輸出ターミナルに1日当たり数百万ガロン相当の原油を供給している。さらに、過去5年間で、石油生産の地理的な中心は米国からカナダに移り、これがカナダの市場を牽引している。2020年現在、カナダと米国の国境を越える70の石油・ガスパイプラインがCERによって規制されている: 石油31本、天然ガス39本である、

CAGRが最も高い地域:

アジア太平洋地域は、急速な都市化と石油・ガス探査、輸送、インフラ・プロジェクトへの投資により、パイプライン・メンテナンス・サービスの需要が高まっているため、予測期間中のCAGRが最も高くなると予測される。中国、インド、オーストラリアなどの国々は、エネルギー配給や産業運営を支える広範なパイプラインネットワークがあるため、主要市場となっている。

市場の主要プレーヤー

パイプライン・メンテナンス・サービス市場の主要企業には、Alphaden Energy & Oilfield Limited、Altus Intervention、Baker Hughes A GE Co、BlueFin Services (Gate Energy)、BP Plc、Chevron Corporation、China National Petroleum Corporation、Dacon Inspection Services Co. Ltd.、EnerMech、Trans Asia Group、ExxonMobil Corporation、Halliburton、IKM Gruppen AS、Intertek Group PLC、Kinder Morgan Inc.、Oil States Industries Inc.、Shell Plc、STATS Group、T. D. Williamson Inc.、Techfem

主な展開

2024年5月、エクソンモービルがパイオニア・ナチュラル・リソーシズの買収を完了。エクソンモービルとパイオニアの合併により、パーミアン・ベースンで最大のハイリターン開発が可能なアンコンベンショナル・ビジネスが誕生。

2024年5月、ハリバートン・カンパニーは、SentinelCem™ Proセメントシステムをロスト・サーキュレーション・ソリューション・ポートフォリオに追加。シングルサック包装により、オフショアや遠隔地での積極的な保管が可能になる。

2024年1月、エクソンモービルがガイアナ沖の第3プロジェクトで生産を開始。プロスペリティ浮体式生産・貯蔵・積出設備(FPSO)船は、新井戸の稼働に伴い、来年前半には日量約22万バレルの初期生産に達する見込み。

サービスの種類

– ピギング

– フラッシング&ケミカル洗浄

– パイプラインの修理とメンテナンス

– 乾燥

– その他のサービスタイプ

対象となるパイプラインの種類

– 送電パイプライン

– 配給パイプライン

– プロセスパイプライン

メンテナンス活動

– 予防保全

– 是正メンテナンス

– 予知保全

対象となる配備場所

– 陸上

– オフショア

対象アプリケーション

– 石油・ガスパイプライン

– 上下水道パイプライン

– 化学・石油化学パイプライン

– 鉱業・スラリーパイプライン

– 製薬・食品加工

– その他の用途

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域および国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料のカスタマイズサービス:

本レポートをご購読のお客様には、以下のカスタマイズオプションのいずれかを無料でご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 パイプラインメンテナンスサービスの世界市場:サービスタイプ別

5.1 導入

5.2 ピギング

5.3 フラッシングと化学洗浄

5.4 パイプライン修理・保守

5.5 乾燥

5.6 その他のサービスタイプ

6 パイプラインメンテナンスサービスの世界市場(パイプラインタイプ別

6.1 導入

6.2 送電パイプライン

6.3 配電パイプライン

6.4 プロセスパイプライン

7 パイプラインメンテナンスサービスの世界市場:メンテナンス活動別

7.1 はじめに

7.2 予防保全

7.3 是正保全

7.4 予知保全

8 パイプライン保守サービスの世界市場:展開場所別

8.1 はじめに

8.2 陸上

8.3 オフショア

9 パイプラインメンテナンスサービスの世界市場:用途別

9.1 はじめに

9.2 石油・ガスパイプライン

9.3 上下水道パイプライン

9.4 化学・石油化学パイプライン

9.5 鉱業・スラリーパイプライン

9.6 医薬品・食品加工

9.7 その他の用途

10 パイプラインメンテナンスサービスの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 アルファデン・エナジー・アンド・オイルフィールド・リミテッド

12.2 アルタス・インターベンション

12.3 ベーカーヒューズA GE社

12.4 ブルーフィン・サービス(ゲートエナジー)

12.5 BP Plc

12.6 シェブロン・コーポレーション

12.7 中国石油総公司

12.8 Dacon Inspection Services Co. Ltd.

12.9 エナメック

12.10 トランス・アジア・グループ

12.11 エクソンモービル・コーポレーション

12.12 ハリバートン

12.13 IKMグルッペンAS

12.14 インターテック・グループ PLC

12.15 キンダー・モーガン

12.16 オイルステーツ・インダストリーズ・インク

12.17 シェル

12.18 スタッツ・グループ

12.19 T.D.ウィリアムソン社

12.20 テックフェム

表一覧

1 パイプライン保守サービスの世界市場展望、地域別(2022-2030年) ($MN)

2 パイプライン保守サービスの世界市場展望、サービスタイプ別(2022-2030年) ($MN)

3 パイプライン保守サービスの世界市場展望、ピギング別 (2022-2030) ($MN)

4 パイプライン保守サービスの世界市場展望:フラッシング・化学洗浄別 (2022-2030) ($MN)

5 パイプライン保守サービスの世界市場展望、パイプライン修理・保守別 (2022-2030) ($MN)

6 パイプライン保守サービスの世界市場展望、乾燥別 (2022-2030) ($MN)

7 パイプライン保守サービスの世界市場展望、その他のサービスタイプ別 (2022-2030) ($MN)

8 パイプライン保守サービスの世界市場展望、パイプラインタイプ別 (2022-2030) ($MN)

9 パイプライン保守サービスの世界市場展望、送電パイプライン別 (2022-2030) ($MN)

10 パイプライン保守サービスの世界市場展望:配水パイプライン別(2022-2030年) ($MN)

11 パイプライン保守サービスの世界市場展望:プロセスパイプライン別 (2022-2030) ($MN)

12 パイプライン保守サービスの世界市場展望、保守活動別 (2022-2030) ($MN)

13 パイプライン保守サービスの世界市場展望、予防保守別 (2022-2030) ($MN)

14 パイプライン保守サービスの世界市場展望、是正保守別 (2022-2030) ($MN)

15 パイプライン保守サービスの世界市場展望:予知保全別 (2022-2030) ($MN)

16 パイプライン保守サービスの世界市場展望、展開場所別 (2022-2030) ($MN)

17 パイプライン保守サービスの世界市場展望、陸上別 (2022-2030) ($MN)

18 パイプライン保守サービスの世界市場展望、オフショア別 (2022-2030) ($MN)

19 パイプライン保守サービスの世界市場展望:用途別(2022-2030年) ($MN)

20 パイプライン保守サービスの世界市場展望:石油・ガスパイプライン別 (2022-2030) ($MN)

21 パイプライン保守サービスの世界市場展望、上下水道パイプライン別 (2022-2030) ($MN)

22 パイプライン保守サービスの世界市場展望、化学・石油化学パイプライン別 (2022-2030) ($MN)

23 パイプライン保守サービスの世界市場展望、採鉱・スラリーパイプライン別 (2022-2030) ($MN)

24 パイプライン保守サービスの世界市場展望:製薬・食品加工別 (2022-2030) ($MN)

25 パイプライン保守サービスの世界市場展望、その他の用途別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖