❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

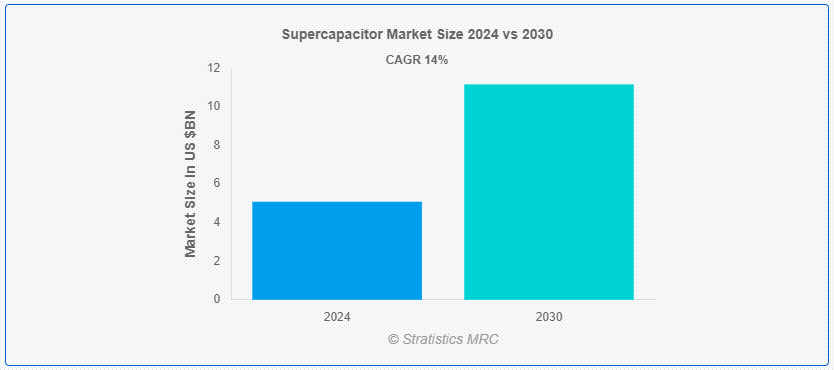

Stratistics MRCによると、世界のスーパーキャパシタ市場は2024年に50.8億ドルを占め、予測期間中の年平均成長率は14.0%で、2030年には111.6億ドルに達する見込みです。 スーパーキャパシタ(ウルトラキャパシタ)は最先端のエネルギー貯蔵デバイスであり、さまざまな産業を完全に変革する可能性を秘めている。 スーパーキャパシタは静電的にエネルギーを貯蔵するため、化学反応によってエネルギーを貯蔵する従来のバッテリーとは対照的に、迅速なエネルギーの貯蔵と放出が可能です。 さらに、スーパーキャパシタは高い電力密度、長いサイクル寿命、卓越した効率を提供し、エネルギー貯蔵が持続可能で、ますますダイナミックになるエネルギー需要に対応できる未来を約束します。 これらの特徴は、電気自動車、再生可能エネルギーシステム、ポータブル電子機器に見られます。

国際電気化学協会によると、スーパーキャパシタはエネルギー貯蔵技術における極めて重要な進歩であり、さまざまな産業用途において比類のない効率性と汎用性を提供する。

マーケット・ダイナミクス:

ドライバー: 再生可能エネルギー源の活用

再生可能エネルギー源の利用

風力発電や太陽光発電のような再生可能エネルギー源は予測不可能であるため、電力網を安定させ、電力の継続的な供給を保証するには、効果的なエネルギー貯蔵ソリューションが必要です。 スーパーキャパシタは、その素早い応答時間と高いエネルギー貯蔵・放出効率により、再生可能エネルギー発電の変動を緩和するのに最適です。 さらに、エネルギー貯蔵システムやマイクログリッド・アプリケーションにおけるスーパーキャパシタの必要性は、このユースケースによって推進されている。

制約:。

法外な製造コスト。

製造コストの高さは、スーパーキャパシタ市場が直面している主な問題の1つである。 さまざまな導電性ポリマーや活性炭のような材料や、それらを製造するのに必要な複雑な製造手順が、従来の電池に比べて価格を押し上げている。 さらに、このことは、特にコストが要因である状況や、経済的制約が蔓延している地域では、その普及を制限する可能性がある。

機会:。

テクノロジーと材料の開発|スーパーキャパシターの材料とテクノロジーの強化は、現在進行中の研究開発の主な目標です。

スーパーキャパシターの材料と技術の強化は、現在進行中の研究開発の主な目標である。 グラフェンやカーボンナノチューブのような非材料の技術的進歩は、サイクル寿命、電力密度、エネルギー貯蔵容量を向上させている。 さらに、これらの開発のおかげで、メーカーは現在、さまざまな用途向けに、より手頃な価格で効果的なスーパーキャパシタを製造するチャンスを手にしている。

脅威:。

バッテリーからの激しいライバル。

スーパーキャパシタは、特に高いエネルギー密度と長時間の放電が必要な用途において、リチウムイオン電池やその他の最先端の電池技術との激しい競争に直面している。 さらに、電池の研究開発費は高く、エネルギー貯蔵容量、手頃な価格、安全性において継続的な進歩をもたらしている。 エネルギー密度が重要な一部の用途では、スーパーキャパシタの採用はこの競争によって制限されている。

COVID-19の影響:

スーパーキャパシタ市場はCOVID-19の大流行により様々な影響を受けた。 スーパーキャパシタ・システムとコンポーネントの生産は、グローバルなサプライ・チェーンと製造業務の混乱により当初は遅れた。 不透明な経済状況や個人消費の低下により、多くの産業で需要が鈍化し、スーパーキャパシタ技術の採用や新たな取り組みへの投資に影響を与えた。 しかし、デジタルトランスフォーメーションが加速し、産業界がリモートワークに適応するにつれ、スーパーキャパシタ市場は持続可能なソリューションとエネルギー効率をより重視することで利益を得た。

予測期間中、擬似キャパシタセグメントが最大になる見込み。

擬似キャパシタは従来の二重層キャパシタ(DLC)よりも高いエネルギー密度を達成できるため、スーパーキャパシタ市場で最大のシェアを占めている。 擬似キャパシタは、電極表面で高速かつ可逆的なファラデー反応を利用するため、DLCよりも単位体積当たりのエネルギー貯蔵量が多い。 さらに、電力密度とエネルギー密度のバランスのとれた性能から、DLCと擬似キャパシタの両方の要素を取り入れたハイブリッド・キャパシタの人気が高まっている。

予測期間中、50-100ボルトモジュール・セグメントが最も高いCAGRが見込まれる。

CAGRが最も高いセグメントは、通常50-100ボルトモジュールセグメントである。 このセグメントは、中程度の動作電圧とエネルギー貯蔵容量を必要とする様々なアプリケーションへの適応性が特徴である。 50~100ボルトのスーパーキャパシタ・モジュールは、自動車、産業、再生可能エネルギー分野で、送電網の安定化や平滑化、マイルド・ハイブリッド・システムでのエネルギー回生に広く使用されている。 さらに、強力な性能と信頼性を提供しながら、適度な電力要件を管理できる効果的なエネルギー貯蔵ソリューションに対するニーズの高まりが、このセグメントの拡大に拍車をかけている。

最大のシェアを持つ地域:。

スーパーキャパシタ市場では、アジア太平洋地域が最大のシェアを占めている。 スーパーキャパシタやその他のエネルギー貯蔵技術は、アジア太平洋地域のEVや再生可能エネルギーの急速な普及により、高い需要がある。 同地域の市場での地位は、大手企業の存在と継続的な技術進歩によってさらに強化されている。 さらに、アジア太平洋地域のスーパーキャパシタ市場は、持続可能な開発とクリーンエネルギーを支援する政府のイニシアティブにより、良好な状況を経験している;

CAGRが最も高い地域:|スーパーキャパシタ市場

スーパーキャパシタ市場は北米で最も高いCAGRで成長すると予想されている。 再生可能エネルギープロジェクト投資の増加、電気自動車(EV)の需要拡大、スーパーキャパシタの性能と効率を向上させる技術進歩など、多くの要因がこの成長を後押ししている。 さらに、北米では、家電、自動車、航空宇宙などの分野で持続可能性とエネルギー効率を重視する傾向が強いため、スーパーキャパシタの使用が加速しています。

市場の主要プレーヤー スーパーキャパシタ市場の主要プレーヤーには、Maxwell Technologies Inc.

スーパーキャパシタ市場の主要プレーヤーには、Maxwell Technologies, Inc.、パナソニック株式会社、株式会社村田製作所、CAP-XX Limited、Skeleton Technologies、LS Mtron Ltd.、Ioxus, Inc.、日本ケミコン株式会社、AVX Corporation、Eaton Corporation plc、VINATech Co.Ltd.、Tecate Group、Yunasko、Evans Capacitor Company、KEMET Corporation、Loxus Inc.、Samwha Capacitor Group、Seiko Instruments Inc.などがあります。

主な展開:。

2024年3月、パナソニックグループのパナソニック エナジー株式会社とマツダ株式会社は、車載用円筒形リチウムイオン電池の供給に関する契約を締結したと発表した。 両社は、2023年6月に車載用円筒形リチウムイオン電池の供給に関する中長期的なパートナーシップの構築に向けた協議を開始し、今回の契約締結に至った。

2023年9月、株式会社村田製作所は株式会社レノバとの間で仮想売電契約(PPA)を締結しました。 本契約に基づき、村田製作所はレノバ社が開発した太陽光発電所で発電された電力に由来する非化石エネルギー証書※1を購入します;

2023年5月、世界的な技術企業であるスケルトン・テクノロジーズ社は、世界的な自動車サプライヤーであるマルティニア・インターナショナル社と、スケルトン社のスーパーバッテリー技術とマルティニア社のエフェンコ・ハイブリッド・エレクトリック・ソリューションの供給を目的とした提携契約を締結した。

対象となる製品タイプ:

– 二重層キャパシタ

– 擬似キャパシタ

– ハイブリッドキャパシタ

Module Types Covered:

– 10ボルト未満のモジュール

– 10-25ボルトのモジュール

– 25-50ボルトのモジュール

– 50-100ボルトのモジュール

– 100ボルト以上のモジュール ;

対象材料:

– 活性炭

– 炭化物由来炭素

– カーボンエアロゲル

– その他の材料 ;

対象となるアプリケーション:

– オートモーティブ

– コンシューマー・エレクトロニクス

– エネルギー

– インダストリアル

– 航空宇宙・防衛

– 医療機器

– 運輸

– その他の用途

対象地域:

– 北アメリカ

o アメリカ

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o イギリス

o イタリア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 スーパーキャパシターの世界市場、製品タイプ別

5.1 はじめに

5.2 二重層キャパシタ

5.3 擬似キャパシタ

5.4 ハイブリッドキャパシタ

6 スーパーキャパシタの世界市場:モジュールタイプ別

6.1 はじめに

6.2 10ボルト未満モジュール

6.3 10~25ボルトモジュール

6.4 25-50ボルト・モジュール

6.5 50~100ボルト・モジュール

6.6 100ボルト以上モジュール

7 スーパーキャパシターの世界市場、材料別

7.1 はじめに

7.2 活性炭

7.3 炭化物由来カーボン

7.4 カーボンエアロゲル

7.5 その他の材料

8 スーパーキャパシターの世界市場、用途別

8.1 はじめに

8.2 自動車用

8.3 民生用電子機器

8.4 エネルギー

8.5 産業用

8.6 航空宇宙・防衛

8.7 医療機器

8.8 輸送

8.9 その他の用途

9 スーパーキャパシターの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 マックスウェル・テクノロジーズ

11.2 パナソニック株式会社

11.3 株式会社村田製作所

11.4 CAP-XX Limited

11.5 スケルトン・テクノロジーズ

11.6 LS Mtron Ltd.

11.7 Ioxus, Inc.

11.8 日本ケミコン株式会社

11.9 AVXコーポレーション

11.10 イートン・コーポレーション plc

11.11 株式会社バイナテック

11.12 テカテ・グループ

11.13 ユナスコ

11.14 エバンス・コンデンサ・カンパニー

11.15 ケメット・コーポレーション

11.16 ロクサス

11.17 三和コンデンサグループ

11.18 セイコーインスツル

表一覧

1 スーパーキャパシタの世界市場展望、地域別(2022-2030年) ($MN)

2 スーパーキャパシタの世界市場展望、製品タイプ別 (2022-2030) ($MN)

3 スーパーキャパシタの世界市場展望、二重層キャパシタ別 (2022-2030) ($MN)

4 スーパーキャパシタの世界市場展望、擬似キャパシタ別 (2022-2030) ($MN)

5 スーパーキャパシタの世界市場展望、ハイブリッドキャパシタ別 (2022-2030) ($MN)

6 スーパーキャパシタの世界市場展望、モジュールタイプ別 (2022-2030) ($MN)

7 スーパーキャパシタの世界市場展望、10ボルト未満モジュール別 (2022-2030) ($MN)

8 スーパーキャパシタの世界市場展望、10~25ボルトモジュール別 (2022-2030) ($MN)

9 スーパーキャパシタの世界市場展望、25~50ボルトモジュール別 (2022-2030) ($MN)

10 スーパーキャパシタの世界市場展望、50-100ボルトモジュール別 (2022-2030) ($MN)

11 スーパーキャパシタの世界市場展望、100ボルト超モジュール別 (2022-2030) ($MN)

12 スーパーキャパシターの世界市場展望、材料別 (2022-2030) ($MN)

13 スーパーキャパシターの世界市場展望、活性炭別 (2022-2030) ($MN)

14 スーパーキャパシターの世界市場展望、炭化物由来カーボン別 (2022-2030) ($MN)

15 スーパーキャパシターの世界市場展望、カーボンエアロゲル別 (2022-2030) ($MN)

16 スーパーキャパシターの世界市場展望、その他の材料別 (2022-2030) ($MN)

17 スーパーキャパシターの世界市場展望、用途別 (2022-2030) ($MN)

18 スーパーキャパシターの世界市場展望:自動車別 (2022-2030) ($MN)

19 スーパーキャパシターの世界市場展望、家電製品別 (2022-2030) ($MN)

20 スーパーキャパシターの世界市場展望、エネルギー別 (2022-2030) ($MN)

21 スーパーキャパシターの世界市場展望、産業別 (2022-2030) ($MN)

22 スーパーキャパシタの世界市場展望:航空宇宙・防衛別 (2022-2030) ($MN)

23 スーパーキャパシタの世界市場展望、医療機器別 (2022-2030) ($MN)

24 スーパーキャパシタの世界市場展望:輸送手段別 (2022-2030) ($MN)

25 スーパーキャパシターの世界市場展望、その他の用途別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表している。

❖本調査資料に関するお問い合わせはこちら❖