❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

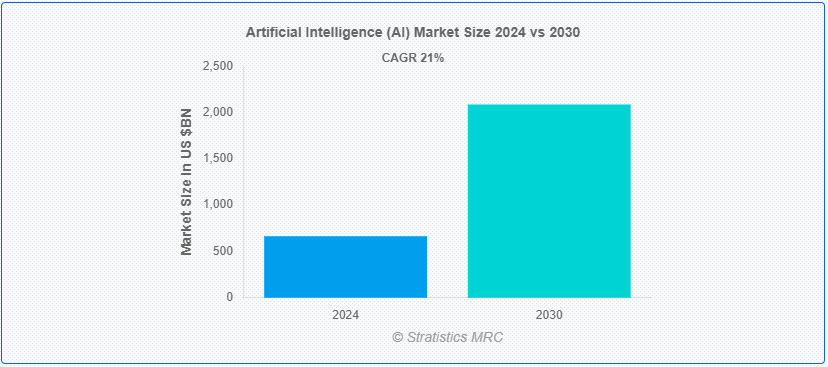

Stratistics MRCによると、世界の人工知能(AI)市場は2024年に6,648億8,000万ドルを占め、予測期間中の年平均成長率は21.0%で、2030年には2,866億7,000万ドルに達する見込みです。 人間のように考え、行動するように作られた機械における人間の知能のシミュレーションは、人工知能、またはAIとして知られている。 これには、学習、思考、問題解決、知覚、言語理解といった幅広い活動が含まれる。 大規模なデータ処理アルゴリズムとモデルにより、人工知能(AI)システムには、パターンを特定し、判断を下し、時間をかけて発展させる能力が備わっている。 さらに、AIは医療、金融、日常生活など幅広い産業で活用されている。

人工知能推進協会(AAAI)によると、人工知能とは、思考や知的行動の根底にあるメカニズムを科学的に理解し、機械に具現化することと定義されている。

マーケット・ダイナミクス:

ドライバー:

データへのアクセス性の向上。

人工知能(AI)システムは、ソーシャルメディア・プラットフォーム、IoTデバイス、センサー、オンライン取引など、さまざまなソースからもたらされるデータの急激な増加により、膨大な量のデータにアクセスできるようになった。 この膨大な量のデータにより、AIモデルは正確にトレンドを発見し、結果を予測し、結論を導き出すことができる。 構造化データと非構造化データの両方が容易に利用できるようになったことで、機械学習とデータ分析アルゴリズムの開発が加速している。 さらに、これは価値ある情報の抽出を容易にし、全体的な意思決定のプロセスを加速させている。

制約:。

熟練労働者の不在。

AI業界の爆発的な拡大に、有能な労働者の需要が追いついていない。 AI、機械学習、データサイエンスの専門家が著しく不足しているため、有能な人材を見つけ、確保することは組織にとって困難である。 常に学習と適応を必要とするAI技術の複雑でダイナミックな性質が、この人材不足を悪化させている。 さらに、多くの企業にとって、AIの採用と拡張性は、現スタッフのトレーニングと新規雇用に必要な時間と費用によって、著しく妨げられています。

機会:AIの強化。

ヘルスケアにおける強化。

AIは、患者のケア、治療戦略、診断を強化することで、医療を完全に変革する力を持っている。 人工知能(AI)を搭載したツールは、医療画像を分析し、異常を発見し、神経疾患やがんなどの病気の早期診断に役立つ。 予測分析を使って患者の転帰を予測することで、プロアクティブ・ケアを提供し、病院の再入院を減らすことができる。 さらに、AIを活用した個別化医療は、各患者固有の遺伝子プロファイルに基づいて薬を調整し、効果を高め、副作用を減らす。

脅威:。

道徳的・倫理的な問題

AIの使用によって、特にプライバシー、自律性、説明責任に関連して、多くの倫理的・道徳的な問題が提起される。 人工知能(AI)システムは、個人情報を含む膨大なデータセットを扱うことが多く、不適切に管理されればプライバシー侵害につながりかねない。 また、AIが独自に判断を下す可能性は、ミスや怪我の責任を誰が負うのかという問題を引き起こす。 さらに、例えば運転手のいない車やAIによる医療診断の場合、ミスの責任を判断するのは難しいかもしれない;

COVID-19の影響:

COVID-19のパンデミックは、企業が危機によってもたらされた障害に対処しようとしたため、多くの産業で人工知能(AI)の採用を早めた。 AIは、発生を予測し、ワクチン開発を迅速化し、利用可能なリソースを最大限に活用するという点で、ヘルスケア業界で役立っている。 AIは、チャットボットやバーチャルアシスタントを通じて顧客サービスを向上させ、洗練されたコミュニケーションツールを通じてリモートワークを可能にし、サプライチェーンの混乱を管理するビジネスを支援した。 さらに、パンデミックは、データ分析、自動化、AI主導の非接触インタラクション・ソリューションの革新にも火をつけ、回復力と業務効率を押し上げた。

予測期間中はクラウド分野が最大になる見込み。

人工知能(AI)ではクラウドセグメントが最大の市場シェアを占めている。 クラウドの拡張性、手頃な価格、柔軟性により、企業は多額のインフラ投資を先行させることなくAIソリューションを導入することができる。 洗練されたアルゴリズム、膨大な計算能力、膨大なデータセットに簡単にアクセスできるクラウドベースのAIサービスのおかげで、企業は迅速にイノベーションを起こし、AIアプリケーションを簡単に実装することができる。 さらに、クラウドプラットフォームは、強力なセキュリティ、コンプライアンス、メンテナンス機能を提供するため、企業が独自にこれらの側面を処理する必要性が低くなる。

予測期間中のCAGRは人工知能(AI)エンタープライズユースケースセグメントが最も高いと予測。

AI市場のCAGRが最も高いと予測されるのは、人工知能(AI)エンタープライズユースケースセグメントである。 このセグメントは、競争力、効率性、革新性を高めるためにAIを使用する、様々な業界の幅広いアプリケーションをカバーしている。 企業は、サプライチェーンの最適化、不正行為の検出、ロボットによる顧客サポート、予知保全などの用途に人工知能(AI)をますます活用するようになっている。 さらに、ビジネスにおけるAIアプリケーションの範囲と影響力を広げているのは、機械学習、自然言語処理、コンピューター・ビジョンにおける技術開発である。

最大のシェアを持つ地域:。

北米は世界の人工知能(AI)市場で最大のシェアを持つ地域である。 この地域は、さまざまな産業で高い採用率を誇り、研究開発への取り組みが盛んで、重要なAIテクノロジー・プロバイダーが存在することがその要因となっている。 AIシーンは特に米国が支配的で、シリコンバレーはAI新興企業のイノベーションと資金調達の中心地として機能している。 北米に本社を置くグーグル、マイクロソフト、IBMなどの大手ハイテク企業は、AIの研究開発に多額の投資を行っている。 さらに、北米は、政府の支援イニシアティブ、強固な学術機関、確立されたベンチャーキャピタルのエコシステムに加え、AI市場をリードしている。

CAGRが最も高い地域:。

欧州の人工知能(AI)市場は、世界で最も高いCAGRで成長すると予測されている。 欧州は、研究開発の重視、強力な規制の枠組み、AI技術への投資の拡大により、AIの採用が大幅に急増する好位置にある。 AIの技術革新と投資をリードしているのは、英国、ドイツ、フランス、スウェーデンといった国々で、政府プログラム、学術機関、産業界の協力によって支えられている。

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

▽中国 ▽インド ▽その他 ▽その他

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 人工知能(AI)の世界市場、タイプ別

5.1 はじめに

5.2 一般的/強い人工知能

5.3 狭い/弱い人工知能

5.4 その他のタイプ

6 人工知能(AI)の世界市場:システムタイプ別

6.1 はじめに

6.2 人工ニューラルネットワーク(ANN)

6.3 デジタルパーソナルアシスタント

6.4 車載ロボットシステム

6.5 ファジーシステム

6.6 組み込みシステム

6.7 知能システム

6.8 意思決定支援処理

6.9 ロボット統合生産システム

6.10 ハイブリッドシステム

6.11 その他のシステムタイプ

7 人工知能(AI)の世界市場、オファリング別

7.1 はじめに

7.2 ソフトウェア

7.2.1 人工知能(AI)ソリューション

7.2.2 機械学習フレームワーク

7.2.3 アプリケーション・プログラム・インターフェース(API)

7.2.4 人工知能(AI)プラットフォーム

7.3 ハードウェア

7.3.1 センサー

7.3.2 ネットワーキング・ハードウェア

7.3.3 プロセッサ

7.3.3.1 フィールドプログラマブルゲートアレイ

7.3.3.2 マイクロプロセシング・ユニット

7.3.3.3 グラフィック・プロセッシング・ユニット

7.3.4 人工知能(AI)チップセット

7.3.5 メモリ・ユニット

7.3.6 ストレージ・デバイス

7.4 サービス

7.4.1 マネージド

7.4.1.1 インストレーション

7.4.1.2 トレーニング

7.4.2 プロフェッショナル

7.4.2.1 人工知能(AI)技術コンサルティング

7.4.2.2 サポートとメンテナンス

7.4.2.3 導入およびシステム統合

8 人工知能(AI)の世界市場、展開モード別

8.1 導入

8.2 クラウド

8.3 オンプレミス

9 人工知能(AI)の世界市場:業務機能別

9.1 はじめに

9.2 マーケティング・営業

9.3 人事

9.4 財務・会計

9.5 資産管理

9.6 法律

9.7 セキュリティ

9.8 予測とモデリング

9.9 人工知能(AI)の企業ユースケース

10 人工知能(AI)の世界市場、技術別

10.1 はじめに

10.2 問い合わせ方法

10.3 自然言語生成

10.4 音声認識(音声分析)

10.5 テキスト分析

10.6 コンピュータ(マシン)ビジョン

10.7 高度分析

10.8 適応学習

10.9 コンテキスト・アウェア・コンピューティング

10.10 機械学習

10.10.1 一般敵対的ネットワーク(GANS)

10.10.2 強化学習

10.10.3 教師あり学習

10.10.4 ディープラーニング

10.10.5 教師なし学習

10.11 自然言語処理(NLP)

10.12 ジェスチャー制御

10.13 画像処理

10.14 その他の技術

11 人工知能(AI)の世界市場、エンドユーザー別

11.1 はじめに

11.2 ヘルスケア

11.2.1 ロボット支援手術

11.2.2 バーチャル看護アシスタント

11.2.3 病院ワークフロー管理

11.2.4 投与ミスの削減

11.2.5 臨床試験参加者識別装置

11.2.6 予備診断

11.2.7 画像診断の自動化

11.3 BFSI

11.3.1 リスクアセスメント

11.3.2 財務分析/調査

11.3.3 投資/ポートフォリオ管理

11.4 小売

11.5 広告・メディア

11.6 自動車・運輸

11.7 農業

11.8 製造業

11.9 その他のエンドユーザー

12 人工知能(AI)の世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品上市

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 ファーウェイ

14.2 グーグル

14.3 マイクロソフト

14.4 セールスフォース

14.5 シスコシステムズ

14.6 IBM

14.7 オラクル・コーポレーション

14.8 デル・テクノロジーズ

14.9 インテル・コーポレーション

14.10 アクセンチュア

14.11 シーメンス

14.12 IPsoft Inc

14.13 エヌビディア・コーポレーション

14.14 アマゾン ウェブ サービス

14.15 株式会社ネクスト・アイティ

表一覧

1 人工知能(AI)の世界市場展望、地域別(2022-2030年) ($MN)

2 人工知能(AI)の世界市場展望、タイプ別(2022-2030年) ($MN)

3 人工知能(AI)の世界市場展望:一般/強力人工知能別 (2022-2030) ($MN)

4 人工知能(AI)の世界市場展望、狭域/弱域人工知能別 (2022-2030) ($MN)

5 人工知能(AI)の世界市場展望、その他のタイプ別 (2022-2030) ($MN)

6 人工知能(AI)の世界市場展望、システムタイプ別 (2022-2030) ($MN)

7 人工知能(AI)の世界市場展望、人工ニューラルネットワーク(ANN)別 (2022-2030) ($MN)

8 人工知能(AI)の世界市場展望、デジタルパーソナルアシスタント別 (2022-2030) ($MN)

9 人工知能(AI)の世界市場展望、車載ロボットシステム別 (2022-2030) ($MN)

10 人工知能(AI)の世界市場展望、ファジーシステム別 (2022-2030) ($MN)

11 人工知能(AI)の世界市場展望、組み込みシステム別 (2022-2030) ($MN)

12 人工知能(AI)の世界市場展望、知能システム別 (2022-2030) ($MN)

13 人工知能(AI)の世界市場展望、意思決定支援処理別 (2022-2030) ($MN)

14 人工知能(AI)の世界市場展望、ロボット統合製造システム別 (2022-2030) ($MN)

15 人工知能(AI)の世界市場展望、ハイブリッドシステム別 (2022-2030) ($MN)

16 人工知能(AI)の世界市場展望、その他のシステムタイプ別 (2022-2030) ($MN)

17 人工知能(AI)の世界市場展望、オファリング別 (2022-2030) ($MN)

18 人工知能(AI)の世界市場展望、ソフトウェア別 (2022-2030) ($MN)

19 人工知能(AI)の世界市場展望、人工知能(AI)ソリューション別 (2022-2030) ($MN)

20 人工知能(AI)の世界市場展望、機械学習フレームワーク別 (2022-2030) ($MN)

21 人工知能(AI)の世界市場展望、アプリケーションプログラムインターフェース(API)別 (2022-2030) ($MN)

22 人工知能(AI)の世界市場展望、人工知能(AI)プラットフォーム別 (2022-2030) ($MN)

23 人工知能(AI)の世界市場展望、ハードウェア別 (2022-2030) ($MN)

24 人工知能(AI)の世界市場展望、センサー別 (2022-2030) ($MN)

25 人工知能(AI)の世界市場展望、ネットワークハードウェア別 (2022-2030) ($MN)

26 人工知能(AI)の世界市場展望、プロセッサ別 (2022-2030) ($MN)

27 人工知能(AI)の世界市場展望、人工知能(AI)チップセット別 (2022-2030) ($MN)

28 人工知能(AI)の世界市場展望、メモリユニット別 (2022-2030) ($MN)

29 人工知能(AI)の世界市場展望、ストレージデバイス別 (2022-2030) ($MN)

30 人工知能(AI)の世界市場展望、サービス別 (2022-2030) ($MN)

31 人工知能(AI)の世界市場展望、マネージド別 (2022-2030) ($MN)

32 人工知能(AI)の世界市場展望:プロフェッショナル別(2022-2030年) ($MN)

33 人工知能(AI)の世界市場展望:展開モード別(2022-2030年) ($MN)

34 人工知能(AI)の世界市場展望、クラウド別 (2022-2030) ($MN)

35 人工知能(AI)の世界市場展望、オンプレミス別 (2022-2030) ($MN)

36 人工知能(AI)の世界市場展望、ビジネス機能別(2022-2030年) ($MN)

37 人工知能(AI)の世界市場展望、マーケティング・販売別 (2022-2030) ($MN)

38 人工知能(AI)の世界市場展望、人材別 (2022-2030) ($MN)

39 人工知能(AI)の世界市場展望、財務・会計別 (2022-2030) ($MN)

40 人工知能(AI)の世界市場展望、ウェルスマネジメント別 (2022-2030) ($MN)

41 人工知能(AI)の世界市場展望、法律別(2022-2030年) ($MN)

42 人工知能(AI)の世界市場展望、セキュリティ別(2022-2030年) ($MN)

43 人工知能(AI)の世界市場展望、予測・モデリング別(2022-2030年) ($MN)

44 人工知能(AI)の世界市場展望、人工知能(AI)の企業ユースケース別 (2022-2030) ($MN)

45 人工知能(AI)の世界市場展望、技術別 (2022-2030) ($MN)

46 人工知能(AI)の世界市場展望、クエリ方法別 (2022-2030) ($MN)

47 人工知能(AI)の世界市場展望、自然言語生成別 (2022-2030) ($MN)

48 人工知能(AI)の世界市場展望、音声認識(音声分析)別 (2022-2030) ($MN)

49 人工知能(AI)の世界市場展望、テキスト分析別 (2022-2030) ($MN)

50 人工知能(AI)の世界市場展望、コンピュータ(マシン)ビジョン別 (2022-2030) ($MN)

51 人工知能(AI)の世界市場展望、高度分析別 (2022-2030) ($MN)

52 人工知能(AI)の世界市場展望、適応学習別 (2022-2030) ($MN)

53 人工知能(AI)の世界市場展望、コンテキストアウェアコンピューティング別 (2022-2030) ($MN)

54 人工知能(AI)の世界市場展望、機械学習別 (2022-2030) ($MN)

55 人工知能(AI)の世界市場展望、一般敵対的ネットワーク(GANS)別 (2022-2030) ($MN)

56 人工知能(AI)の世界市場展望、強化学習別 (2022-2030) ($MN)

57 人工知能(AI)の世界市場展望、教師あり学習別 (2022-2030) ($MN)

58 人工知能(AI)の世界市場展望、ディープラーニング別 (2022-2030) ($MN)

59 人工知能(AI)の世界市場展望、教師なし学習別 (2022-2030) ($MN)

60 人工知能(AI)の世界市場展望、自然言語処理(NLP)別 (2022-2030) ($MN)

61 人工知能(AI)の世界市場展望、ジェスチャー制御別 (2022-2030) ($MN)

62 人工知能(AI)の世界市場展望、画像処理別 (2022-2030) ($MN)

63 人工知能(AI)の世界市場展望、その他の技術別 (2022-2030) ($MN)

64 人工知能(AI)の世界市場展望、エンドユーザー別(2022-2030年) ($MN)

65 人工知能(AI)の世界市場展望:ヘルスケア別(2022-2030年) ($MN)

66 人工知能(AI)の世界市場展望、ロボット支援手術別 (2022-2030) ($MN)

67 人工知能(AI)の世界市場展望:バーチャル看護アシスタント別(2022-2030年) ($MN)

68 人工知能(AI)の世界市場展望、病院ワークフロー管理別 (2022-2030) ($MN)

69 人工知能(AI)の世界市場展望、投与エラー削減(2022-2030年)別 ($MN)

70 人工知能(AI)の世界市場展望、臨床試験参加者識別子別 (2022-2030) ($MN)

71 人工知能(AI)の世界市場展望、予備診断別 (2022-2030) ($MN)

72 人工知能(AI)の世界市場展望、自動画像診断別 (2022-2030) ($MN)

73 人工知能(AI)の世界市場展望、BFSI別 (2022-2030) ($MN)

74 人工知能(AI)の世界市場展望、リスク評価別 (2022-2030) ($MN)

75 人工知能(AI)の世界市場展望、金融分析/調査別 (2022-2030) ($MN)

76 人工知能(AI)の世界市場展望、投資/ポートフォリオ管理別 (2022-2030) ($MN)

77 人工知能(AI)の世界市場展望、小売業別(2022-2030年) ($MN)

78 人工知能(AI)の世界市場展望、広告・メディア別 (2022-2030) ($MN)

79 人工知能(AI)の世界市場展望、自動車・運輸別 (2022-2030) ($MN)

80 人工知能(AI)の世界市場展望:農業別(2022-2030年) ($MN)

81 人工知能(AI)の世界市場展望:製造業別(2022-2030年) ($MN)

82 人工知能(AI)の世界市場展望:その他のエンドユーザー別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖