❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

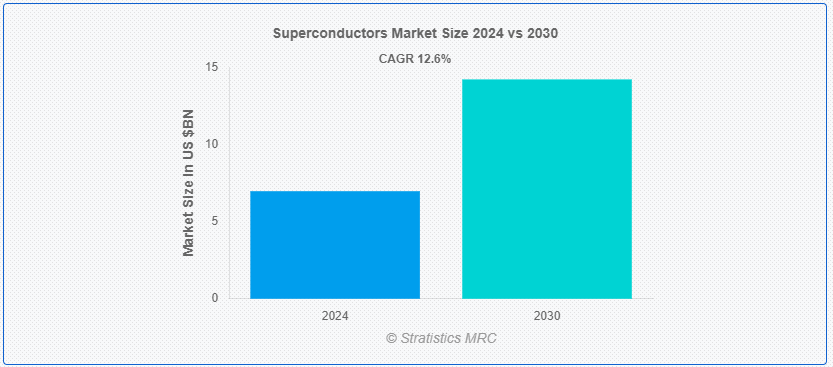

Stratistics MRCによると、世界の超電導体市場は2024年に69.7億ドルを占め、予測期間中の年平均成長率は12.6%で、2030年には142.1億ドルに達する見込みです。 超電導体とは、臨界温度以下に冷却されると電気抵抗ゼロを示し、磁場を放出する材料のことである。 超伝導として知られるこの現象は、1911年にハイケ・カマーリン・オンネスによって、絶対零度(-273.15℃)より数度高い温度まで冷却した水銀で初めて観測された。 超伝導体は、エネルギーを失うことなく大電流を流すことができるため、多くの用途で極めて重要であり、送電、医療用画像処理(MRI装置)、粒子加速器などの分野に革命をもたらす可能性がある。

ヘルス・システム・トラッカーによると、2020年、米国は人口100万人あたり40.4台のMRI装置を保有し、日本(55.2台)を除くほとんどの比較的に豊かな国よりもかなり多い。

マーケット・ダイナミクス:

推進要因:

エネルギー効率に対する需要の増加。

エネルギー効率に対する需要の高まりは、低温で抵抗ゼロで電気を通すという超電導体のユニークな能力により、超電導体の進歩を促している。 超電導体は、送電網や再生可能エネルギーシステムから高速輸送や医療機器に至るまで、様々な技術に革命をもたらす計り知れない可能性を秘めている。 送電中や運転中のエネルギー損失を大幅に削減することで、超電導体はエネルギー・インフラの効率と持続可能性を大幅に高めることができる。 この能力は、資源を節約するだけでなく、運用コストを下げ、環境への影響を低減し、気候変動と闘う世界的な取り組みと一致する。

制約:。

規制上の課題。

主要な問題の一つは、超電導体製造に使用される材料を取り巻く厳しい規制であり、特に環境への影響と安全基準に関するものである。 これらの規制は、しばしば広範な試験と認証プロセスを必要とし、製造業者にとってコストと時間のかかるものとなる。 超電導技術、特に高温超電導体を含む技術は、エネルギー伝送や医療機器のような重要なインフラへの応用に関連する規制上のハードルに遭遇する可能性がある。 規制機関はしばしば、広範な商業利用を承認する前に、性能、信頼性、安全性の徹底的な検証を要求する。

医療用画像処理における進歩。

医療用イメージングの進歩は、超伝導体の統合から大きな恩恵を受けている。 超伝導体は、臨界温度以下に冷却されると電気抵抗ゼロを示す物質であり、MRI(磁気共鳴画像法)のような技術に不可欠な強力な磁石の創出を可能にする。 これらの磁石は、人体内の組織や臓器を高解像度で画像化するために不可欠な、強力で安定した磁場を作り出す。 近年の超電導技術の発展は、MRI装置の改良につながり、その感度と画質を向上させている。 超伝導体によって達成された高い磁場強度は、スキャン時間の短縮とより詳細な解剖学的情報を可能にし、より迅速で正確な診断を容易にしている。

脅威:。

貿易の制限は、研究、開発、生産に不可欠な重要な材料や技術へのアクセスを制限することで、超電導体市場を著しく阻害する可能性がある。 超電導体は希土類元素や特殊合金に依存することが多く、これらは貿易関税や禁輸措置の対象となる可能性があります。 このような規制はコストを上昇させ、市場競争力を低下させ、業界内の技術革新を遅らせる可能性がある。 しかし、国際的な協力や技術移転の障壁は、超電導材料や応用の進歩に不可欠な知識や専門知識の交換を妨げている。

コビッド19の影響:

当初、サプライチェーンや製造工程の混乱により、原材料の遅れや不足が生じ、生産が妨げられた。 また、操業停止や制限により、超電導技術の主要な消費者であるヘルスケア、エネルギー、輸送などの主要部門からの需要も減少した。 景気後退は研究開発の予算削減を促し、超電導の新用途への革新と投資を鈍化させた。 しかし、世界がリモートワークやデジタルソリューションに適応するにつれて、電気通信やコンピューティング用の超電導エレクトロニクスのように、関心が高まったセグメントもあった。

予測期間中、中温セグメントが最大になると予想される。

予測期間中、中温セグメントが最大となる見込み。 中温超電導体とは、絶対零度に近い極低温を必要とする従来の超電導体よりもかなり高い温度で超電導特性を示す材料を指す。 中温超伝導体の開発は、超伝導分野における重要な進歩であり、磁気共鳴イメージング(MRI)、送電、粒子加速器などの分野での実用化を可能にしている。

エレクトロニクス分野は予測期間中に最も高いCAGRが見込まれる。

予測期間中、エレクトロニクス分野の CAGR が最も高くなると予想される。 臨界温度以下に冷却されると抵抗ゼロで電気を通す材料である超電導体は、電子部品や電子機器にますます組み込まれるようになっている。 この強化は主に、エネルギー損失なしに大電流を流すことができ、高い効率と性能を必要とするアプリケーションに理想的であることによる。 エレクトロニクス分野では、超電導体は量子コンピューティングに利用されており、そのユニークな特性により、より強力で高速な処理装置の開発が可能になっている。 また、高速データ転送システムにおいても重要な役割を果たしており、電気通信ネットワークの効率を高め、磁気共鳴画像装置(MRI)の性能を向上させている。

最大のシェアを持つ地域:。

外挿期間中、北米地域が最大のシェアを占めた。 米国、カナダ、メキシコなどの北米諸国は、国境を越えて資源、専門知識、研究努力を結集することで、超電導技術の開発を加速させてきた。 このような共同研究は、知識交換、最先端施設へのアクセス、共同資金提供の機会を促進し、超電導研究において達成可能なことの限界を押し広げている。 例えば、大学、国立研究所、民間企業間の共同研究イニシアチブは、革新的なアイデアや実験結果の共有を可能にし、地域全体の超伝導材料やデバイスの迅速な試作と商業化につながります。

CAGRが最も高い地域:。

欧州地域は、予測期間中に収益性の高い成長を維持する態勢が整っている。 戦略的政策と投資を通じて、規制機関は超電導技術の研究、開発、商業化に資する環境を育成している。 このような規制には、多くの場合、資金提供イニシアティブ、税制優遇措置、共同研究プログラムなどが含まれ、イノベーションを奨励し、地域全体の官民両セクターからの投資を誘致している。 さらに、欧州政府によって設定された厳しい環境およびエネルギー効率基準は、エネルギー伝送や医療用画像処理などの様々なアプリケーションにおける超電導体の需要を推進している。

市場の主要プレーヤー

超電導体市場の主要企業には、Bruker Corporation、Ceraco Ceramic Coating GmbH、Cryogenic Limited、Hitachi, Ltd、Hyper Tech Research Inc、Mitsubishi Electric Corporation、Nexans SA、Oxford Instruments plc、Siemens AG、Toshiba Corporation、Zenergy Power plcなどがあります。

主な進展: 2024年6月、シーメンスとゼネリック・パワー社は、世界最大の電力会社であるゼネリック・パワー社を買収した。

2024年6月、シーメンスとBASFは循環型経済の推進で協力。 シーメンスのサーキットブレーカーは、化石原料をバイオ廃棄物リサイクル由来のバイオメタンに置き換えたプラスチック部品を使用する初の電気安全製品である。

2024年2月、ネクサンスはイタリアのケーブルメーカー、ラ・トリヴェネタ・カヴィを買収する。 この契約により、ネクサンスはケーブル・ポートフォリオを拡大し、2021年から2030年の間に年平均成長率13%以上で増加すると予測されている火災安全ケーブルの需要増加から利益を得る立場になる。

Types Covered:

– High Temperature

– Medium Temperature ;

Applications Covered:

– 防衛および軍事

– エレクトロニクス

– 医療

– その他のアプリケーション

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 超電導体の世界市場、タイプ別

5.1 導入

5.2 高温

5.3 中温

6 超電導体の世界市場、用途別

6.1 はじめに

6.2 防衛・軍事

6.3 エレクトロニクス

6.4 医療

6.5 その他の用途

7 超電導体の世界市場、地域別

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 その他のアジア太平洋地域

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 その他の南米地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 その他の中東・アフリカ地域

8 主要開発

8.1 契約、パートナーシップ、提携、合弁事業

8.2 買収と合併

8.3 新製品上市

8.4 拡張

8.5 その他の主要戦略

9 企業プロフィール

9.1 Bruker Corporation

9.2 セラコ・セラミック・コーティング社

9.3 クライオジェニック・リミテッド

9.4 日立製作所

9.5 ハイパーテック・リサーチ

9.6 三菱電機株式会社

9.7 ネクサンスSA

9.8 オックスフォード・インストゥルメンツ plc

9.9 シーメンス

9.10 株式会社東芝

9.11 Zenergy Power plc

表一覧

1 超電導体の世界市場展望、地域別 (2022-2030) ($MN)

2 超電導体の世界市場展望、タイプ別 (2022-2030) ($MN)

3 超電導体の世界市場展望、高温度別 (2022-2030) ($MN)

4 超電導体の世界市場展望、中温別 (2022-2030) ($MN)

5 超電導体の世界市場展望、用途別 (2022-2030) ($MN)

6 超電導体の世界市場展望、防衛・軍事別 (2022-2030) ($MN)

7 超電導体の世界市場展望、エレクトロニクス別 (2022-2030) ($MN)

8 超電導体の世界市場展望、医療別 (2022-2030) ($MN)

9 超電導体の世界市場展望、その他の用途別 (2022-2030) ($MN)

10 北米超電導体の市場展望、国別 (2022-2030) ($MN)

11 北米超電導体の市場展望、タイプ別 (2022-2030) ($MN)

12 北米超電導体の市場展望、高温度別 (2022-2030) ($MN)

13 北米超電導体の市場展望、中温別 (2022-2030) ($MN)

14 北米超電導体の市場展望、用途別 (2022-2030) ($MN)

15 北米超電導体の市場展望、防衛・軍事別 (2022-2030) ($MN)

16 北米超電導体の市場展望、エレクトロニクス別 (2022-2030) ($MN)

17 北米超電導体の市場展望、医療別 (2022-2030) ($MN)

18 北米超電導体の市場展望、その他の用途別 (2022-2030) ($MN)

19 欧州超電導体市場展望、国別 (2022-2030) ($MN)

20 欧州超電導体市場展望、タイプ別 (2022-2030) ($MN)

21 欧州超電導体市場展望、高温度別 (2022-2030) ($MN)

22 欧州超電導体市場展望、中温別 (2022-2030) ($MN)

23 欧州超電導体市場展望、用途別 (2022-2030) ($MN)

24 欧州超電導体市場展望、防衛・軍事別 (2022-2030) ($MN)

25 欧州超電導体市場展望、エレクトロニクス別 (2022-2030) ($MN)

26 欧州超電導体市場展望、医療別 (2022-2030) ($MN)

27 欧州超電導体市場展望、その他の用途別 (2022-2030) ($MN)

28 アジア太平洋地域超電導体市場展望、国別 (2022-2030) ($MN)

29 アジア太平洋地域の超電導体の市場展望、タイプ別 (2022-2030) ($MN)

30 アジア太平洋地域の超電導体の市場展望、高温度別 (2022-2030) ($MN)

31 アジア太平洋地域の超電導体の市場展望、中温別 (2022-2030) ($MN)

32 アジア太平洋地域超電導体市場展望、用途別 (2022-2030) ($MN)

33 アジア太平洋地域の超電導体の市場展望、防衛・軍事別 (2022-2030) ($MN)

34 アジア太平洋地域の超電導体の市場展望、エレクトロニクス別 (2022-2030) ($MN)

35 アジア太平洋地域の超電導体の市場展望、医療別 (2022-2030) ($MN)

36 アジア太平洋地域の超電導体の市場展望、その他の用途別 (2022-2030) ($MN)

37 南米超電導体の市場展望、国別 (2022-2030) ($MN)

38 南米の超電導体の市場展望、タイプ別 (2022-2030) ($MN)

39 南米の超電導体の市場展望、高温度別 (2022-2030) ($MN)

40 南米の超電導体の市場展望、中温別 (2022-2030) ($MN)

41 南米超電導体の市場展望、用途別 (2022-2030) ($MN)

42 南米超電導体の市場展望、防衛・軍事別 (2022-2030) ($MN)

43 南米の超電導体の市場展望、エレクトロニクス別 (2022-2030) ($MN)

44 南米の超電導体の市場展望、医療別 (2022-2030) ($MN)

45 南米超電導体市場展望、その他の用途別 (2022-2030) ($MN)

46 中東・アフリカ 超電導体の市場展望、国別 (2022-2030) ($MN)

47 中東・アフリカ 超電導体の市場展望、タイプ別 (2022-2030) ($MN)

48 中東・アフリカ 超電導体の市場展望、高温度別 (2022-2030) ($MN)

49 中東・アフリカ 超電導体の市場展望、中温別 (2022-2030) ($MN)

50 中東・アフリカ 超電導体の市場展望、用途別 (2022-2030) ($MN)

51 中東・アフリカ 超電導体市場展望:防衛・軍事別 (2022-2030) ($MN)

52 中東・アフリカ 超電導体の市場展望、エレクトロニクス別 (2022-2030) ($MN)

53 中東・アフリカ 超電導体の市場展望、医療別 (2022-2030) ($MN)

54 中東・アフリカ超電導体の市場展望、その他の用途別 (2022-2030) ($MN)