❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

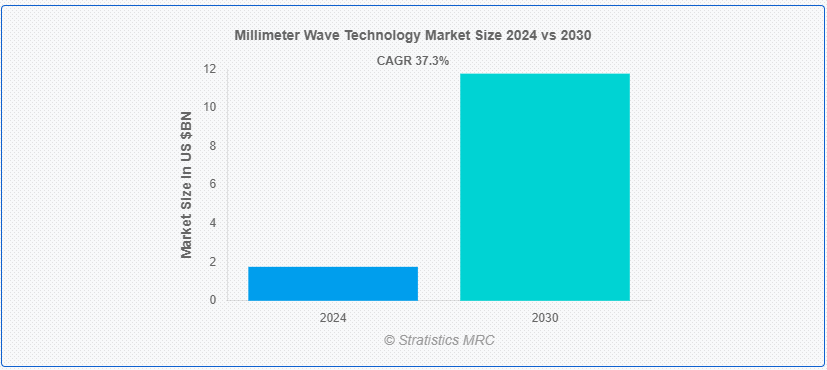

Stratistics MRCによると、世界のミリ波技術市場は2024年に17.6億ドルを占め、予測期間中の年平均成長率は37.3%で、2030年には117.7億ドルに達する見込みです。 ミリ波技術とは、30~300ギガヘルツの電磁波の波長範囲を指し、従来の無線周波数よりも高く、赤外線よりも低い電磁スペクトルのセグメントを占める。 この技術は、大容量のデータを超高速で伝送できるのが特徴で、5Gネットワークのような将来の無線通信システムには欠かせない。 さらに、ミリ波信号は波長が短いため、より正確な指向性伝送が可能になり、利用可能な周波数をより効率的に利用できる。

エリクソンによると、5Gの契約数は2019年から2027年にかけて世界的に急増し、1200万件以上から40億件以上に増加すると予想されている。 加入件数は、東南アジア、北東アジア、インド、ネパール、ブータンで最も多くなると予測されている。

マーケット・ダイナミクス:

ドライバー: 高帯域の需要の高まり。

高帯域幅アプリケーションに対する需要の高まり

ミリ波技術は、さまざまな分野で広帯域幅アプリケーションの需要が高まっているため、脚光を浴びている。 30~300ギガヘルツのミリ波は、データ伝送、特に5Gネットワーク、高解像度ビデオストリーミング、自律走行車など、高速データ転送速度を必要とするアプリケーションに大きな利点をもたらす。 従来の低周波数帯域とは異なり、ミリ波は短距離で膨大な量のデータを伝送できるため、ネットワークの混雑が懸念される密集した都市環境に最適である。

抑制:。

装置のコストが高い。

電磁スペクトルの高周波領域で動作するミリ波(mmWave)技術は、低周波技術に比べて開発、製造、配備に本質的に高価な特殊なコンポーネントとインフラを必要とします。 しかし、電気通信、レーダー・システム、その他のアプリケーションのためのミリ波インフラへの初期投資は相当なものであり、コスト・ベネフィットの比率がその費用を正当化できる分野や産業に限定される。

チャンス:チャンス:。

増加するモバイル・データ・トラフィック。

消費者がモバイル機器でのストリーミング、ゲーム、その他のデータ集約的な活動のために、より高速で信頼性の高い接続性を求める中、従来の無線周波数帯は混雑しつつあります。 MmWave技術は、より広い帯域幅を提供する高い周波数を利用することにより、大幅に高速なデータ転送レートを可能にするソリューションを提供します。 さらに、mmWave信号は波長が短いため、より正確なビームフォーミング技術と高い空間再利用が可能になり、ネットワークの容量と効率が向上します。

脅威:

標準化の欠如

ミリ波技術市場は、標準化の欠如による大きな課題に直面しており、その普及と発展を妨げている。 電気通信、レーダー、画像処理などの用途に高周波電波を利用するこの技術は、周波数帯域、プロトコル、機器の仕様が地域や業界ごとに分断されていることに悩まされている。 この統一性の欠如は、さまざまな機器やネットワーク間の相互運用性を複雑にし、互換性、性能の一貫性、全体的な信頼性に対する懸念を引き起こしている。

Covid-19 Impact:

当初、世界的なサプライチェーンの混乱はミリ波デバイスの製造と配備の遅れにつながり、ベンダーとエンドユーザーの双方に影響を与えた。 封鎖措置と社会的距離の規範は、実地試験と設置をさらに妨げ、この新興技術の採用率を鈍化させた。 個人消費の減少や経済情勢の不透明感から、企業は高速データ伝送のためにミリ波技術に大きく依存する5Gインフラへの投資を見直すようになった。 しかし、パンデミックが展開されるにつれ、堅牢な通信ネットワークの重要性に対する認識も高まり、5G技術への継続的な関心と投資が促進された。

オシレータセグメントは予測期間中最大になる見込み。

発振器セグメントは、ミリ波スペクトラムで動作するデバイスに不可欠な周波数制御ソリューションを提供することで、予測期間中に最大となる見込みである。 30GHzから300GHzのミリ波は、正確な周波数生成と安定性を必要とするが、発振器はこれを実現する。 これらの部品は、電気通信、自動車レーダー、画像システム、航空宇宙など、さまざまな用途に必要なコヒーレント信号の生成を可能にする。 高速データ転送と低遅延通信の需要が高まる中、ミリ波技術は5Gネットワークやそれ以降に不可欠なものとなっている。 この分野の発振器には、電圧制御発振器(VCO)、位相同期ループ(PLL)、周波数シンセサイザーなどがあり、それぞれがミリ波システムの特定の周波数と安定性の要件を満たすように調整されている。

予測期間中のCAGRはVバンドセグメントが最も高い見込み。

Vバンドセグメントは、予測期間中に最も高いCAGRが見込まれる。 40~75GHzの周波数帯域で動作するVバンドは、高いデータ転送速度、低遅延、豊富な周波数帯域の利用可能性など、いくつかの利点を備えている。 これらの特性は、5Gネットワーク、電気通信のバックホール、無線インフラのポイント・ツー・ポイント通信リンクなど、高速データ伝送を必要とするアプリケーションに特に適している。 スモールセル・ネットワークの展開拡大や広帯域幅アプリケーションへの需要の高まりは、将来の無線通信インフラを形成する上でVバンドの重要性をさらに際立たせている。

最大のシェアを占める地域:。

北米地域が外挿期間中、市場の最大シェアを占めた。 北米の先進的な通信セクターは、大手通信事業者による5Gインフラへの多額の投資と相まって、この地域をミリ波技術導入の最前線に位置付けている。 データ速度の高速化、低遅延、ネットワーク容量の拡大に対する需要が、米国とカナダの都市中心部におけるミリ波技術の広範な展開を後押ししている。 この技術的進歩は、強化されたモバイル・ブロードバンド・サービスをサポートするだけでなく、自律走行車、ヘルスケア、スマートシティなどの分野における新しいアプリケーションの開発を促進し、ミリ波技術市場における北米のリーダーシップをさらに強固なものにしている。

CAGRが最も高い地域:。

欧州地域は、予測期間中に収益性の高い成長を維持する見込みである。 政府の規制は主に、ミリ波技術の展開と運用に不可欠な周波数割り当てと標準準拠に重点を置いている。 欧州各国政府は、明確なガイドラインと標準規格を制定することで、ミリ波システムの相互運用性と信頼性を確保し、企業、投資家、消費者を含む利害関係者の信頼を醸成している。 さらに、欧州の規制機関は、資金提供プログラムや助成金を通じて、ミリ波技術の研究開発にインセンティブを与えることが多い。

市場の主要プレーヤー

ミリ波技術市場の主要企業には、E-Band Communications, LLC、富士通株式会社、Intel Corporation、L3Harris Technologies、LightPointe Communications, Inc、三菱電機株式会社、日本電気株式会社、Qualcomm Technologies、Samsung Electronics、Trex Enterprises Corporationなどがある。

主な進展:。

2023年12月、T-Mobileは米国内で5G技術の新たなマイルストーン達成を公表した。 この達成は、同社の運用ネットワークで5Gスタンドアローン・ミリ波(mmWave)を利用したテストに関わるものである。 クアルコム・テクノロジーズ社およびTelefonaktiebolaget LM Ericsson社との提携により、同社は8チャンネルのミリ波スペクトラムを組み合わせ、4.3Gbpsを超えるダウンロード速度を実現した。

2023年8月、富士通株式会社は、5G基地局の無線ユニット(RU)用に設計された1つのミリ波チップで最大4つのビームを多重化できる5Gミリ波チップの開発を明らかにした。 この開発は、「ポスト5G基盤強化のための研究開発プロジェクト」の一環として行われた。

2023年3月、シクルはWAVおよびMBSI WAVと戦略的契約を締結した。 これらの会社はLTE、ワイヤレスブロードバンド、ファイバー、ネットワーキング、Wi-Fi機器の総合ディストリビューターである。 今回の開発により、60/70および80GHz帯で動作するシクルのソリューションに対して、プリセールス・エンジニアリング、在庫管理、ネットワーク設計、ポストセールス・サービスを提供することになる。 このサービスは、住宅用接続やビデオセキュリティなど、さまざまなアプリケーションに対応する。

2023年2月、Qualcomm Technologies, Inc.とTelefonaktiebolaget LM Ericsson社は、スペインのバルセロナで開催されたMWC 2023のイベントで、初のモバイル5G mmWaveネットワークの商用化を発表しました。 このイベントでは、対応するユーザー・デバイス・パートナーがエリクソンの5G mmWaveネットワークにアクセスできるようになる。 このイベントでは、Snapdragonモバイル・プラットフォームを搭載したクアルコム・テクノロジーズの5G mmWaveデバイスの数々が紹介されました。

2022年6月、東京工業大学とNECの研究者は、5Gミリ波帯(mmWave)用のフェーズドアレイ・ビームフォーマを発表した。 この製品は、10Gbpsを超えるデータレートと、複数のユーザーを収容できる大容量とともに、超低遅延通信を可能にする。

対象製品:

– 画像処理およびスキャンシステム

– 電気通信機器

– レーダーおよび衛星通信システム ;

対象コンポーネント:

– アンプ

– 発振器

– アンテナ & トランシーバー

– 周波数コンバーター

– ラジオメーター

– その他のコンポーネント

対象周波数帯域:

– Eバンド

– Vバンド

– その他の周波数帯域

Applications Covered:

– Military & Defense

– Healthcare

– Automotive & Transportation

– Other Applications

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ミリ波技術の世界市場、製品別

5.1 はじめに

5.2 イメージング・スキャニングシステム

5.3 通信機器

5.4 レーダー・衛星通信システム

6 ミリ波技術の世界市場:コンポーネント別

6.1 はじめに

6.2 増幅器

6.3 発振器

6.4 アンテナ&トランシーバー

6.5 周波数変換器

6.6 ラジオメーター

6.7 その他のコンポーネント

7 世界のミリ波技術市場、周波数帯別

7.1 はじめに

7.2 Eバンド

7.3 Vバンド

7.4 その他の周波数帯

8 ミリ波技術の世界市場:アプリケーション別

8.1 はじめに

8.2 軍事・防衛

8.3 ヘルスケア

8.4 自動車・運輸

8.5 その他の用途

9 ミリ波技術の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 イー・バンド・コミュニケーションズ

11.2 富士通株式会社

11.3 インテル

11.4 L3Harris Technologies

11.5 ライトポイント・コミュニケーションズ

11.6 三菱電機株式会社

11.7 日本電気株式会社

11.8 クアルコム・テクノロジーズ

11.9 サムスン電子

11.10 トレックス・エンタープライゼス・コーポレーション

表一覧

1 ミリ波技術の世界市場展望、地域別(2022-2030年) ($MN)

2 ミリ波技術の世界市場展望、製品別(2022-2030年) ($MN)

3 ミリ波技術の世界市場展望、イメージング・スキャニングシステム別 (2022-2030) ($MN)

4 ミリ波技術の世界市場展望、通信機器別 (2022-2030) ($MN)

5 ミリ波技術の世界市場展望、レーダー・衛星通信システム別 (2022-2030) ($MN)

6 ミリ波技術の世界市場展望、コンポーネント別 (2022-2030) ($MN)

7 ミリ波技術の世界市場展望、アンプ別 (2022-2030) ($MN)

8 ミリ波技術の世界市場展望、発振器別 (2022-2030) ($MN)

9 ミリ波技術の世界市場展望、アンテナ&トランシーバー別 (2022-2030) ($MN)

10 ミリ波技術の世界市場展望、周波数コンバータ別 (2022-2030) ($MN)

11 ミリ波技術の世界市場展望、放射計別 (2022-2030) ($MN)

12 ミリ波技術の世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

13 ミリ波技術の世界市場展望、周波数帯別 (2022-2030) ($MN)

14 ミリ波技術の世界市場展望:Eバンド別 (2022-2030) ($MN)

15 ミリ波技術の世界市場展望、Vバンド別 (2022-2030) ($MN)

16 ミリ波技術の世界市場展望、その他の周波数帯別 (2022-2030) ($MN)

17 ミリ波技術の世界市場展望、用途別 (2022-2030) ($MN)

18 ミリ波技術の世界市場展望:軍事・防衛別 (2022-2030) ($MN)

19 ミリ波技術の世界市場展望、医療別 (2022-2030) ($MN)

20 ミリ波技術の世界市場展望:自動車・運輸別 (2022-2030) ($MN)

21 ミリ波技術の世界市場展望、その他の用途別 (2022-2030) ($MN)

22 北米ミリ波技術の市場展望、国別 (2022-2030) ($MN)

23 北米ミリ波技術の市場展望、製品別 (2022-2030) ($MN)

24 北米ミリ波技術市場の展望:イメージング・スキャニングシステム別 (2022-2030) ($MN)

25 北米ミリ波技術市場展望、通信機器別 (2022-2030) ($MN)

26 北米ミリ波技術市場展望:レーダー・衛星通信システム別 (2022-2030) ($MN)

27 北米ミリ波技術市場展望、コンポーネント別 (2022-2030) ($MN)

28 北米ミリ波技術市場展望、アンプ別 (2022-2030) ($MN)

29 北米ミリ波技術市場展望、発振器別 (2022-2030) ($MN)

30 北米ミリ波技術市場展望、アンテナ&トランシーバー別 (2022-2030) ($MN)

31 北米ミリ波技術市場展望、周波数コンバータ別 (2022-2030) ($MN)

32 北米ミリ波技術市場展望、放射計別 (2022-2030) ($MN)

33 北米ミリ波技術市場展望、その他のコンポーネント別 (2022-2030) ($MN)

34 北米ミリ波技術の市場展望、周波数帯域別 (2022-2030) ($MN)

35 北米ミリ波技術の市場展望、Eバンド別 (2022-2030) ($MN)

36 北米ミリ波技術の市場展望、Vバンド別 (2022-2030) ($MN)

37 北米ミリ波技術の市場展望、その他の周波数帯別 (2022-2030) ($MN)

38 北米ミリ波技術の市場展望、用途別 (2022-2030) ($MN)

39 北米ミリ波技術の市場展望、軍事・防衛別 (2022-2030) ($MN)

40 北米ミリ波技術の市場展望、医療別 (2022-2030) ($MN)

41 北米ミリ波技術市場の展望:自動車・運輸 (2022-2030年) ($MN)

42 北米ミリ波技術の市場展望、その他の用途別 (2022-2030) ($MN)

43 欧州ミリ波技術の市場展望、国別 (2022-2030) ($MN)

44 欧州ミリ波技術市場展望:製品別 (2022-2030) ($MN)

45 欧州ミリ波技術市場展望:イメージング・スキャニングシステム別 (2022-2030) ($MN)

46 欧州ミリ波技術市場展望、通信機器別 (2022-2030) ($MN)

47 欧州ミリ波技術市場展望:レーダー・衛星通信システム別 (2022-2030) ($MN)

48 欧州ミリ波技術市場展望、コンポーネント別 (2022-2030) ($MN)

49 欧州ミリ波技術の市場展望、アンプ別 (2022-2030) ($MN)

50 欧州ミリ波技術市場展望、発振器別 (2022-2030) ($MN)

51 欧州ミリ波技術市場展望:アンテナ&トランシーバー別 (2022-2030) ($MN)

52 欧州ミリ波技術市場展望、周波数コンバーター別 (2022-2030) ($MN)

53 欧州ミリ波技術市場展望、放射計別 (2022-2030) ($MN)

54 欧州ミリ波技術の市場展望、その他のコンポーネント別 (2022-2030) ($MN)

55 欧州ミリ波技術の市場展望、周波数帯別 (2022-2030) ($MN)

56 欧州ミリ波技術の市場展望:Eバンド別 (2022-2030) ($MN)

57 欧州ミリ波技術市場展望、Vバンド別 (2022-2030) ($MN)

58 欧州ミリ波技術市場展望、その他の周波数帯別 (2022-2030) ($MN)

59 欧州ミリ波技術の市場展望、用途別 (2022-2030) ($MN)

60 欧州ミリ波技術の市場展望:軍事・防衛別 (2022-2030) ($MN)

61 欧州ミリ波技術の市場展望、医療別 (2022-2030) ($MN)

62 欧州ミリ波技術の市場展望:自動車・運輸別 (2022-2030) ($MN)

63 欧州ミリ波技術市場展望、その他の用途別 (2022-2030) ($MN)

64 アジア太平洋地域のミリ波技術の市場展望、国別 (2022-2030) ($MN)

65 アジア太平洋地域のミリ波技術市場の展望:製品別 (2022-2030) ($MN)

66 アジア太平洋地域のミリ波技術市場の展望:イメージング・スキャニングシステム別 (2022-2030) ($MN)

67 アジア太平洋地域のミリ波技術市場展望、通信機器別 (2022-2030) ($MN)

68 アジア太平洋地域のミリ波技術市場展望、レーダー・衛星通信システム別 (2022-2030) ($MN)

69 アジア太平洋地域のミリ波技術市場展望、コンポーネント別 (2022-2030) ($MN)

70 アジア太平洋地域のミリ波技術の市場展望、アンプ別 (2022-2030) ($MN)

71 アジア太平洋地域のミリ波技術の市場展望、発振器別 (2022-2030) ($MN)

72 アジア太平洋地域のミリ波技術の市場展望、アンテナ&トランシーバー別 (2022-2030) ($MN)

73 アジア太平洋地域のミリ波技術市場展望、周波数コンバータ別 (2022-2030) ($MN)

74 アジア太平洋地域のミリ波技術市場展望、ラジオメーター別 (2022-2030) ($MN)

75 アジア太平洋地域のミリ波技術市場展望、その他のコンポーネント別 (2022-2030) ($MN)

76 アジア太平洋地域のミリ波技術の市場展望、周波数帯別 (2022-2030) ($MN)

77 アジア太平洋地域のミリ波技術の市場展望、Eバンド別 (2022-2030) ($MN)

78 アジア太平洋地域のミリ波技術市場の展望、Vバンド別 (2022-2030) ($MN)

79 アジア太平洋地域のミリ波技術市場の展望、その他の周波数帯別 (2022-2030) ($MN)

80 アジア太平洋地域のミリ波技術の市場展望、用途別 (2022-2030) ($MN)

81 アジア太平洋地域のミリ波技術の市場展望、軍事・防衛別 (2022-2030) ($MN)

82 アジア太平洋地域のミリ波技術の市場展望、医療別 (2022-2030) ($MN)

83 アジア太平洋地域のミリ波技術の市場展望、自動車・運輸別 (2022-2030) ($MN)

84 アジア太平洋地域のミリ波技術の市場展望、その他の用途別 (2022-2030) ($MN)

85 南米ミリ波技術市場の展望:国別 (2022-2030) ($MN)

86 南米のミリ波技術の市場展望:製品別 (2022-2030) ($MN)

87 南米のミリ波技術の市場展望:イメージング・スキャニングシステム別 (2022-2030) ($MN)

88 南米ミリ波技術の市場展望、通信機器別 (2022-2030) ($MN)

89 南米ミリ波技術市場の展望:レーダー・衛星通信システム別 (2022-2030) ($MN)

90 南米ミリ波技術の市場展望、コンポーネント別 (2022-2030) ($MN)

91 南米ミリ波技術の市場展望、アンプ別 (2022-2030) ($MN)

92 南米ミリ波技術市場展望、発振器別 (2022-2030) ($MN)

93 南米ミリ波技術市場の展望:アンテナ&トランシーバー別 (2022-2030) ($MN)

94 南米ミリ波技術市場展望、周波数コンバーター別 (2022-2030) ($MN)

95 南米ミリ波技術の市場展望、ラジオメーター別 (2022-2030) ($MN)

96 南米ミリ波技術の市場展望、その他の部品別 (2022-2030) ($MN)

97 南米のミリ波技術の市場展望、周波数帯別 (2022-2030) ($MN)

98 南米のミリ波技術の市場展望:Eバンド別 (2022-2030) ($MN)

99 南米ミリ波技術の市場展望、Vバンド別 (2022-2030) ($MN)

100 南米ミリ波技術市場の展望、その他の周波数帯別 (2022-2030) ($MN)

101 南米ミリ波技術の市場展望、用途別 (2022-2030) ($MN)

102 南米のミリ波技術の市場展望:軍事・防衛別 (2022-2030) ($MN)

103 南米ミリ波技術の市場展望、医療別 (2022-2030) ($MN)

104 南米ミリ波技術市場の展望:自動車・運輸 (2022-2030年) ($MN)

105 南米ミリ波技術の市場展望、その他の用途別 (2022-2030) ($MN)

106 中東・アフリカ ミリ波技術市場の展望:国別 (2022-2030) ($MN)

107 中東・アフリカ ミリ波技術の市場展望:製品別 (2022-2030) ($MN)

108 中東・アフリカ ミリ波技術の市場展望:イメージング・スキャニングシステム別 (2022-2030) ($MN)

109 中東・アフリカ ミリ波技術の市場展望:通信機器別 (2022-2030) ($MN)

110 中東・アフリカ ミリ波技術の市場展望:レーダー・衛星通信システム別 (2022-2030) ($MN)

111 中東・アフリカ ミリ波技術の市場展望、コンポーネント別 (2022-2030) ($MN)

112 中東・アフリカ ミリ波技術の市場展望、アンプ別 (2022-2030) ($MN)

113 中東・アフリカ ミリ波技術市場展望、発振器別 (2022-2030) ($MN)

114 中東・アフリカ ミリ波技術の市場展望:アンテナ&トランシーバー別 (2022-2030) ($MN)

115 中東・アフリカ ミリ波技術市場展望:周波数コンバーター別 (2022-2030) ($MN)

116 中東・アフリカ ミリ波技術の市場展望、ラジオメーター別 (2022-2030) ($MN)

117 中東・アフリカ ミリ波技術の市場展望、その他のコンポーネント別 (2022-2030) ($MN)

118 中東・アフリカ ミリ波技術の市場展望:周波数帯別 (2022-2030) ($MN)

119 中東・アフリカ ミリ波技術の市場展望:Eバンド別 (2022-2030) ($MN)

120 中東・アフリカミリ波技術の市場展望、Vバンド別 (2022-2030) ($MN)

121 中東・アフリカミリ波技術の市場展望、その他の周波数帯別 (2022-2030) ($MN)

122 中東・アフリカミリ波技術の市場展望、用途別 (2022-2030) ($MN)

123 中東・アフリカ ミリ波技術の市場展望:軍事・防衛別 (2022-2030) ($MN)

124 中東・アフリカ ミリ波技術の市場展望:医療(2022-2030年)別 ($MN)

125 中東・アフリカ ミリ波技術市場の展望:自動車・運輸 (2022-2030年) ($MN)

126 中東・アフリカミリ波技術の市場展望:その他の用途別 (2022-2030) ($MN)