❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

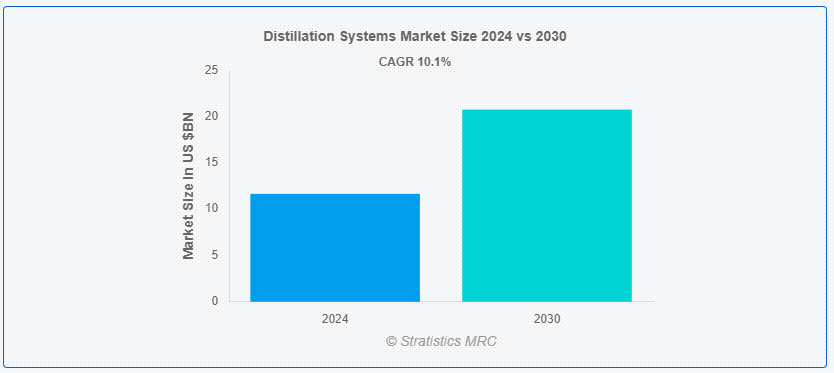

Stratistics MRCによると、世界の蒸留システム市場は2024年に116.5億ドルを占め、予測期間中に10.1%のCAGRで成長し、2030年までに207.5億ドルに達すると予測されています。 蒸留システムは、液体混合物の沸点差に基づく分離と精製に不可欠である。 このプロセスでは、混合物を加熱して成分を気化させ、その蒸気を凝縮させて液体に戻します。 これは、沸点の低い物質が最初に気化し、沸点の高い物質との分離を可能にするという原理に基づいている。

マーケット・ダイナミクス:

ドライバー:

持続可能な実践への注目の高まり。

企業や政府が環境保全と効率化を優先するにつれ、エネルギー効率、排出量の削減、廃棄物の最小化を実現する蒸留システムへの需要が高まっています。 これらのシステムは、持続可能な手段による物質の分離・精製を可能にすることで、化学処理、石油・ガス精製、飲料製造などさまざまな分野で重要な役割を果たしている。 その結果、蒸留システム市場は、産業界が業務効率と収益性を向上させながら、持続可能な開発目標に沿った運営を模索していることから、継続的な成長が見込まれている。

制約:初期投資が高い。

初期投資が高い。

蒸留システムは資本集約的であり、物質を効果的に分離・精製するための複雑な装置や技術を伴う。 この経済的負担は、潜在的な投資家や企業がこの市場に参入したり、既存の設備をアップグレードしたりすることを躊躇させる。 多額の初期費用がかかるため、中小企業は、高度な蒸留技術に投資する余裕のある、より大規模で確立された企業と競争する能力を制限される。 その結果、確実な見返りもなく、このような高額な投資に踏み切ることをためらう企業が増え、業界内の技術革新や市場の成長が阻害される可能性がある。

機会:機会とは?

新興国における工業化の進展。

これらの経済が化学、石油化学、医薬品、食品・飲料などの分野で急速な成長を遂げるにつれ、効率的な分離・精製技術に対する需要が急増しています。 蒸留システムは、原油の精製から使用可能な燃料の製造、医薬品の中間体の製造、アルコール飲料の精製などに不可欠な複雑な混合物からの成分の分離を可能にすることで、これらの産業において極めて重要な役割を果たしている。 また、厳しい環境規制に対する意識の高まりと実施も、産業界が排出基準を遵守し、二酸化炭素排出量を最小限に抑えようとしていることから、市場拡大に寄与している。

脅威:。

操作の複雑さ

蒸留システム市場は、その成長と効率を阻害する操作の複雑さによる大きな課題に直面している。 蒸留プロセスには、複雑なセットアップ、精密な制御メカニズム、そして多くの場合、効果的に操作するための専門的な知識が必要である。 こうした複雑さは、設計、設置、メンテナンス、運転管理など、さまざまな側面に及んでいる。 熟練した人材と厳しい安全要件が必要であることが、運用の状況をさらに複雑にしている。

コビッド19の影響:

世界的なサプライチェーンが混乱に直面し、操業停止や操業制限により産業活動が鈍化したため、新しい蒸留システムへの需要が変動した。 また、将来の経済情勢が不透明であったため、企業は慎重な投資戦略をとるようになり、新しい蒸留技術への設備投資に影響を与えた。 パンデミック時の消費者行動や優先順位の変化は、蒸留プロセスを必要とする製品の需要パターンに影響を与え、市場ダイナミクスをさらに複雑にしている。

予測期間中、コンデンサセグメントが最大になる見込み。

コンデンサー分野は予測期間中最大になると予想されている。 コンデンサは、蒸気を液体に変換する重要なコンポーネントであり、化学、医薬品、石油精製など様々な産業における物質の分離と精製に不可欠である。 その効率は、最終製品の高い純度を確保し、エネルギー消費を最小限に抑えることで、蒸留システムの全体的な有効性と生産性に直接影響します。 さらに、持続可能性とエネルギー効率への注目の高まりがコンデンサー技術の革新を促し、より環境に優しいソリューションの採用を促進している。

バッチ運転セグメントは予測期間中に最も高いCAGRが見込まれる。

バッチ式オペレーション分野は、多用途で柔軟な生産能力を必要とする産業に対応することで、予測期間中に最も高いCAGRが見込まれる。 連続式とは異なり、バッチ式蒸留では様々な原料や製品を少量ずつ制御しながら処理することができる。 バッチ式蒸留システムには、メンテナンスの容易さ、クロスコンタミネーションのリスクの低減、特定の温度・圧力条件を必要とする複雑な分離作業の処理能力などの利点がある。 さらに、これらのシステムは、メーカーが変化する市場の要求や規制要件に迅速に適応することを可能にし、全体的な生産効率と製品品質を向上させます。

最大のシェアを持つ地域: アジア太平洋地域は、中国、インド、中国、インドなどの国々で工業化が進んでいるため、予測期間中最大のシェアを占めると推定される。

アジア太平洋地域は、中国、インド、東南アジアなどの国々で工業化が進み、医薬品、農業、製造業など様々な分野で使用される特殊化学製品のニーズが高まっているため、予測期間中最大のシェアを占めると推定される。 技術と製造プロセスの進歩により、この地域の企業は高品質の特殊化学製品をより効率的に生産できるようになり、需要をさらに刺激している;

CAGRが最も高い地域:

欧州地域は予測期間中、収益性の高い成長を維持するものと思われる。 二酸化炭素排出量の削減と持続可能な事業の推進を目的とした厳しい環境基準や政策により、産業界はより効率的な蒸留技術の採用を余儀なくされている。 このような規制は蒸留システムの技術革新を促進し、エネルギー消費を最小限に抑え、廃棄物の発生を削減し、地域全体のプロセス効率を高めるソリューションの開発をメーカーに促している。 さらに、再生可能エネルギー源に対する政府の奨励策や補助金は、代替燃料を利用したり、より高い効率基準で運転したりする高度な蒸留技術の地域的な採用をさらに後押ししている。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の蒸留システム市場、コンポーネント別

5.1 導入

5.2 コンデンサー

5.3 リボイラーとヒーター

5.4 プレート&パッキン

5.5 カラムシェル

5.6 その他のコンポーネント

6 蒸留システムの世界市場、運転タイプ別

6.1 はじめに

6.2 バッチ操作

6.3 連続運転

7 蒸留システムの世界市場、タイプ別

7.1 はじめに

7.2 カラム式蒸留器

7.3 ポットスチル

8 蒸留システムの世界市場、技術別

8.1 はじめに

8.2 多段蒸留(MED)

8.3 フラクショナル蒸留

8.4 薄膜蒸発

8.5 分子蒸留

8.6 共沸蒸留

8.7 膜蒸留

8.8 真空蒸留

8.9 水蒸気蒸留

8.10 その他の技術

9 蒸留システムの世界市場、エンドユーザー別

9.1 導入

9.2 医薬品

9.3 水処理

9.4 石油・バイオリファイナリー

9.5 その他のエンドユーザー

10 蒸留システムの世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 アントンパール社

12.2 アルチザン・インダストリーズ

12.3 FENIX プロセステクノロジー

12.4 GEAグループ

12.5 カッツェン・インターナショナル

12.6 リンデ・エンジニアリング

12.7 パウドラーグループ

12.8 SRSエンジニアリング・コーポレーション

12.9 スウェンソン・テクノロジー

表一覧

1 蒸留システムの世界市場展望、地域別 (2022-2030) ($MN)

2 蒸留システムの世界市場展望、コンポーネント別 (2022-2030) ($MN)

3 蒸留システムの世界市場展望、凝縮器別 (2022-2030) ($MN)

4 蒸留システムの世界市場展望、ボイラー・ヒーター別 (2022-2030) ($MN)

5 蒸留システムの世界市場展望、プレート&パッキン類別 (2022-2030) ($MN)

6 蒸留システムの世界市場展望、カラムシェル別 (2022-2030) ($MN)

7 蒸留システムの世界市場展望、その他の部品別 (2022-2030) ($MN)

8 蒸留システムの世界市場展望、運転タイプ別 (2022-2030) ($MN)

9 蒸留システムの世界市場展望、バッチ運転別 (2022-2030) ($MN)

10 蒸留システムの世界市場展望、連続運転別 (2022-2030) ($MN)

11 蒸留システムの世界市場展望、タイプ別 (2022-2030) ($MN)

12 蒸留システムの世界市場展望、カラムスチル別 (2022-2030) ($MN)

13 蒸留システムの世界市場展望:ポットスチル別 (2022-2030) ($MN)

14 蒸留システムの世界市場展望、技術別 (2022-2030) ($MN)

15 蒸留システムの世界市場展望、多重効用蒸留(MED)別 (2022-2030) ($MN)

16 蒸留システムの世界市場展望、分別蒸留別 (2022-2030) ($MN)

17 蒸留システムの世界市場展望、薄膜蒸発法別 (2022-2030) ($MN)

18 蒸留システムの世界市場展望、分子蒸留別 (2022-2030) ($MN)

19 蒸留システムの世界市場展望、共沸蒸留別 (2022-2030) ($MN)

20 蒸留システムの世界市場展望、膜蒸留別 (2022-2030) ($MN)

21 蒸留システムの世界市場展望、減圧蒸留別 (2022-2030) ($MN)

22 蒸留システムの世界市場展望、水蒸気蒸留別 (2022-2030) ($MN)

23 蒸留システムの世界市場展望、その他の技術別 (2022-2030) ($MN)

24 蒸留システムの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

25 蒸留システムの世界市場展望、医薬品別 (2022-2030) ($MN)

26 蒸留システムの世界市場展望、水処理別 (2022-2030) ($MN)

27 蒸留システムの世界市場展望、石油・バイオリファイナリー別 (2022-2030) ($MN)

28 蒸留システムの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖