❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

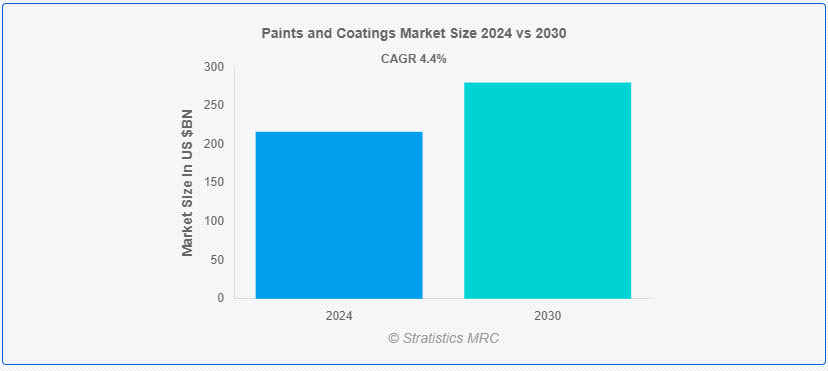

Stratistics MRCによると、世界の塗料・コーティング市場は2024年に2,163億1,000万ドルを占め、2030年には2,800億8,000万ドルに達すると予測され、予測期間中の年平均成長率は4.4%である。 塗料とコーティング剤は、表面を保護、強化、または外観を変えるために表面に塗布される液体物質である。 塗料は色彩と美観を提供し、コーティングは耐食性、耐久性、耐候性などの機能的な利点を提供する。 どちらも、自動車、建設、製造などさまざまな産業で、表面や構造物の性能と寿命を向上させるために使用されている;

ACEA(欧州自動車工業会)によると、2023年の世界の自動車生産台数は7,600万台近くに達し、前年比10.2%の大幅増となった。 欧州の自動車生産台数は12.6%増加し、1,500万台近くに達した;

市場ダイナミクス

推進要因: ;

急速な都市化とインフラ整備

急速な都市化とインフラ整備は、塗料・コーティング市場の大きな原動力となっている。 都市が拡大し、新たな建設プロジェクトが立ち上がるにつれて、建築用塗料の需要は大幅に増加する。 道路、橋、公共建築物などのインフラ整備には、保護塗料や装飾塗料が必要である。 この傾向は、都市化が加速している発展途上国で特に強い。 住宅、商業、工業の各分野における建設ブームは、さまざまな種類の塗料とコーティングの必要性を煽り、市場の成長と、さまざまな建設プロジェクトの特定の要件を満たすための製品開発における技術革新を促している。

阻害要因:

原料価格の変動

顔料、樹脂、溶剤などの主要原料は石油製品に由来することが多く、石油価格の変動の影響を受けやすい。 価格の変動は、メーカーの利益率や製品の価格戦略に影響を与える可能性がある。 この不安定さは、コストを管理しながら製品の品質を一定に保つという課題につながる可能性がある。 企業は配合を調整したり、代替原料を探したりする必要が生じるが、これには時間とコストがかかる。 原材料コストの予測不可能性は、業界の長期計画や投資決定にも影響する可能性がある。

機会:

特殊コーティングの需要

特殊コーティングの需要の高まりは、塗料・コーティング市場に大きなチャンスをもたらしている。 これらの塗料は、極端な耐候性、抗菌性、エネルギー効率など、特定の性能要件を満たすように設計されている。 自動車、航空宇宙、エレクトロニクスなどの業界では、製品の性能向上のために高度なコーティングを求める傾向がますます強まっている。 また、持続可能で環境に優しい塗料を求める傾向は、技術革新の新たな道を開いている。 メーカー各社は最先端の配合を開発することでこの需要を取り込み、より高い利益率を確保できる可能性がある。

脅威

貿易制限と関税

貿易制限や関税は、コストの上昇やサプライチェーンの混乱によって、塗料・コーティング市場に大きな影響を与える。 原材料や完成品に対する関税は、メーカーの価格上昇を招き、収益性や価格戦略に影響を及ぼす可能性がある。 また、貿易障壁は市場アクセスを制限し、企業の国際的な拡大機会を制限する可能性がある。 さらに、こうした制限は製品納入の遅延を引き起こし、グローバル市場での競争力を低下させ、最終的には市場成長の妨げとなる。

COVID-19の影響: ;

COVID-19の大流行は当初、サプライチェーンの問題と建設活動の減少により、塗料・コーティング市場を混乱させた。 しかし、抗菌塗料やDIYによる住宅改修プロジェクトへの需要にも拍車がかかった。 景気が回復するにつれ、コーティング剤における衛生面や持続可能性への注目が高まり、長期的な市場成長と製品開発における技術革新を促進する可能性がある。

予測期間中、アクリル分野が最大となる見込み

アクリルセグメントは、その汎用性と幅広い用途により、塗料・コーティング市場を支配している。 アクリル塗料は耐久性、耐候性、色持ちに優れているため、建築用と工業用の両方で人気がある。 アクリル塗料は、建築物の外装・内装塗料や、自動車の再塗装、工業用メンテナンス塗料などに広く使用されている。 アクリル塗料の多くが水性であることは、環境規制の高まりと低VOC製品に対する消費者の嗜好に合致している。 塗布が容易で速乾性であることも、様々な分野で広く使用される要因となっている。

工業用コーティング分野は予測期間中に最も高いCAGRが見込まれる

工業用塗料分野は、工業化の進展と様々な分野での保護塗料の必要性から急成長を遂げている。 これらのコーティングは、腐食防止、耐薬品性、耐久性向上のため、自動車、航空宇宙、海洋、一般産業用途に不可欠である。 産業機器やインフラの長寿命化が重視されるようになり、需要を牽引している。 ナノコーティングやスマートコーティングなど、コーティング配合の技術的進歩が新たな用途を開拓し、性能を向上させている;

最大のシェアを占める地域:

アジア太平洋地域は、特に中国やインドのような国々における急速な工業化、都市化、インフラ整備により、塗料・コーティング市場を支配している。 同地域の建設産業は活況を呈しており、自動車産業や製造業の成長も相まって、各種塗料に対する需要を大きく牽引している。 可処分所得の増加とライフスタイルの変化は、装飾用塗料の消費拡大に寄与している。 主要な製造拠点が存在し、産業の成長を支援する政府の政策が、世界の塗料・コーティング剤市場におけるアジア太平洋地域の主導的地位をさらに強固なものにしている。

CAGRが最も高い地域:

塗料・コーティング市場で最も高い成長率を示しているのはアジア太平洋地域である。 この急成長の背景には、都市化の進行、中流階級の人口増加、継続的なインフラ投資がある。 同地域の新興国は建設活動と工業の拡大を目の当たりにしており、建築用塗料と工業用塗料の需要を牽引している。 自動車産業、特に電気自動車の成長は、特殊コーティングの需要を押し上げている。 さらに、この地域の持続可能な開発への注力は、環境に優しいコーティングソリューションの技術革新を促し、市場の成長をさらに加速させている。

市場の主要プレーヤー

Ltd.、日本ペイントホールディングス株式会社、関西ペイント株式会社、アジアンペインツ株式会社、Jotun A/S、Valspar Corporation、Hempel A/S、Masco Corporation、Sika AG、Benjamin Moore & Co.、3M Company、Tikkurila Oyj、Berger Paints India Limited。

主な動き

2023年9月、PPGはブラジルのスマレにある粉体塗料工場の拡張工事が完了したと発表した。 この270万ドル(1,300万ブラジルレアル)のプロジェクトにより、同工場の生産能力は40%増加した。 今月中にはフル稼働に達する予定である。 この工場には、最新の高度に自動化された設備が導入され、工程管理と品質が向上し、カラーマッチングと生産のセットアップ時間が短縮された。 同工場では、接続機器や工程同期技術の統合など、自動化への追加投資が計画されている。

対象製品:

– 建築用コーティング

– 産業用コーティング

– 特殊コーティング

対象樹脂:

– アクリル

– エポキシ

– ポリウレタン

– アルキド

– ポリエステル

– その他の樹脂タイプ

対象硬化タイプ:

– オーブン硬化

– 空気乾燥

– 放射線硬化

– その他の硬化タイプ

対象技術:

– 水性

– 溶剤系

– 粉体塗料

– UV 硬化型

対象用途

– 建築

– 建設

– 自動車

– 海洋

– 消費財

– 木材

– 航空宇宙

– 産業機器

– その他の用途

対象エンドユーザー:

– 住宅用

– 商業用

– 産業用

対象地域uid=”126″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の塗料市場、製品タイプ別

5.1 はじめに

5.2 建築用塗料

5.3 工業用塗料

5.4 特殊塗料

6 塗料・コーティング剤の世界市場:樹脂タイプ別

6.1 はじめに

6.2 アクリル

6.3 エポキシ

6.4 ポリウレタン

6.5 アルキド

6.6 ポリエステル

6.7 その他の樹脂タイプ

7 世界の塗料市場、硬化タイプ別

7.1 はじめに

7.2 オーブン硬化

7.3 空気乾燥

7.4 放射線硬化

7.5 その他の硬化タイプ

8 世界の塗料・コーティング市場、技術別

8.1 はじめに

8.2 水性

8.3 溶剤ベース

8.4 粉体塗料

8.5 UV硬化型

9 世界の塗料・コーティング市場、用途別

9.1 はじめに

9.2 建築用

9.3 建築用

9.4 自動車

9.5 海洋

9.6 消費財

9.7 木材

9.8 航空宇宙

9.9 産業機器

9.10 その他の用途

10 世界の塗料・コーティング市場:エンドユーザー別

10.1 はじめに

10.2 住宅用

10.3 商業用

10.4 工業用

11 塗料・コーティング剤の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 アクゾノーベルN.V.

13.2 PPGインダストリーズ・インク

13.3 シャーウィン・ウィリアムズ社

13.4 BASF SE

13.5 RPMインターナショナル

13.6 Axalta Coating Systems Ltd.

13.7 日本ペイントホールディングス

13.8 関西ペイント

13.9 アジアペイントリミテッド

13.10 Jotun A/S

13.11 バルスパー・コーポレーション

13.12 ヘンペル A/S

13.13 マスコ・コーポレーション

13.14 シーカAG

13.15 ベンジャミンムーア社

13.16 3M カンパニー

13.17 ティックリラ社

13.18 バーガー・ペイント・インディア・リミテッド

表一覧

1 塗料・コーティング剤の世界市場展望、地域別(2022-2030年) ($MN)

2 塗料・コーティング剤の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 塗料・コーティング剤の世界市場展望、建築用コーティング剤別 (2022-2030) ($MN)

4 世界の塗料・コーティング剤の市場展望、工業用コーティング剤別 (2022-2030) ($MN)

5 世界の塗料・コーティング剤の市場展望、特殊コーティング別 (2022-2030) ($MN)

6 世界の塗料・コーティング剤の市場展望、樹脂タイプ別 (2022-2030) ($MN)

7 世界の塗料・コーティング剤の市場展望、アクリル別 (2022-2030) ($MN)

8 世界の塗料・コーティング剤の市場展望、エポキシ樹脂別 (2022-2030) ($MN)

9 世界の塗料・コーティング剤の市場展望、ポリウレタン別 (2022-2030) ($MN)

10 塗料・コーティング剤の世界市場展望、アルキド別 (2022-2030) ($MN)

11 世界の塗料・コーティング剤の市場展望、ポリエステル別 (2022-2030) ($MN)

12 塗料・コーティング剤の世界市場展望、その他の樹脂タイプ別 (2022-2030) ($MN)

13 塗料・コーティング剤の世界市場展望、硬化タイプ別 (2022-2030) ($MN)

14 塗料・コーティング剤の世界市場展望、オーブン硬化型別 (2022-2030) ($MN)

15 塗料・コーティング剤の世界市場展望、空気乾燥別 (2022-2030) ($MN)

16 塗料・コーティング剤の世界市場展望、放射線硬化別 (2022-2030) ($MN)

17 塗料・コーティング剤の世界市場展望、その他の硬化タイプ別 (2022-2030) ($MN)

18 塗料・コーティング剤の世界市場展望、技術別 (2022-2030) ($MN)

19 塗料・コーティング剤の世界市場展望、水性別 (2022-2030) ($MN)

20 塗料・コーティング剤の世界市場展望、溶剤ベース別 (2022-2030) ($MN)

21 塗料・コーティング剤の世界市場展望、粉体塗料別 (2022-2030) ($MN)

22 世界の塗料・コーティング剤の市場展望、UV硬化型別 (2022-2030) ($MN)

23 塗料・コーティング剤の世界市場展望、用途別 (2022-2030) ($MN)

24 塗料・コーティング剤の世界市場展望:建築用(2022-2030年)別 ($MN)

25 塗料・コーティング剤の世界市場展望:建築別(2022-2030年) ($MN)

26 塗料・コーティング剤の世界市場展望:自動車別(2022-2030年) ($MN)

27 塗料・コーティング剤の世界市場展望:海洋別(2022-2030年) ($MN)

28 塗料・コーティング剤の世界市場展望:消費財別 (2022-2030) ($MN)

29 塗料・コーティング剤の世界市場展望:木材別 (2022-2030) ($MN)

30 塗料・コーティング剤の世界市場展望:航空宇宙別 (2022-2030) ($MN)

31 塗料・コーティング剤の世界市場展望、産業機器別 (2022-2030) ($MN)

32 塗料・コーティング剤の世界市場展望、その他の用途別 (2022-2030) ($MN)

33 塗料・コーティング剤の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

34 塗料・コーティング剤の世界市場展望:住宅用(2022-2030年)別 ($MN)

35 世界の塗料・コーティング剤の市場展望:商業用(2022-2030年)別 ($MN)

36 塗料・コーティング剤の世界市場展望:工業用(2022-2030年)別 ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖